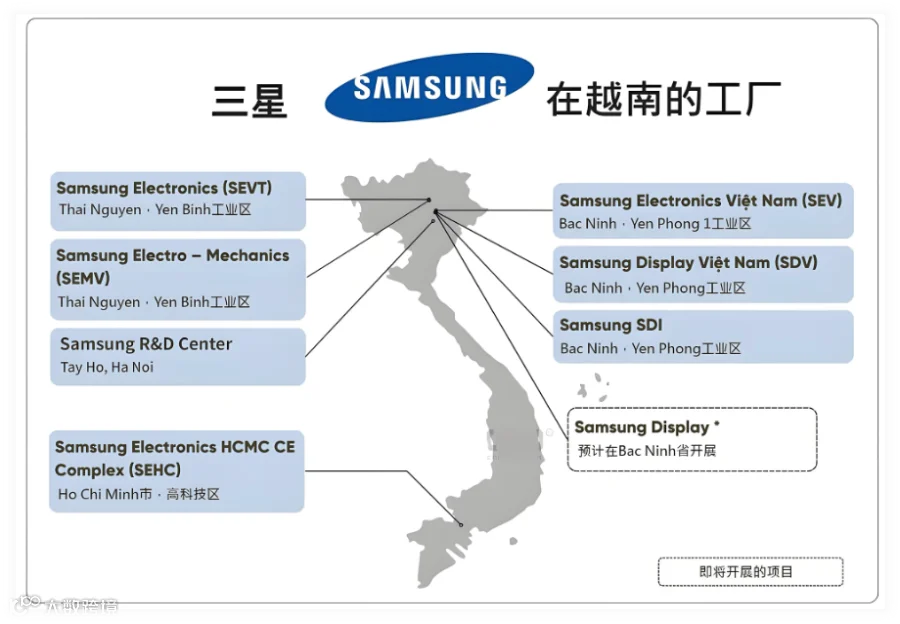

一、三星在越南布局30年

2008年:三星电子(Samsung Electronics)在北宁省(Bắc Ninh)正式建立三星电子越南有限公司SEV(Samsung Electronics Vietnam) ,主要生产手机。这是三星在越南移动设备产业的起点,也是之后整个“越南制造基地”战略的核心起步。

2013年,三星在太原省(Thái Nguyên)再投50亿美元建厂(SEVT),SEVT(Samsung Electronics Vietnam – Thai Nguyen) 在太原省普安县投产,成为重要的手机/移动设备制造基地。

2020年起,三星进一步在越南投入研发力量,宣布投资2.2亿美元建设东南亚最大的研发中心,位于越南河内市西湖区,于2022年正式落成。

截至2024年,三星在越南累计投资已超过230亿美元,拥有约6个制造工厂(手机、电视、面板、电池、芯片封装等领域)和一个研发中心。

除了上述主要的几家公司/综合体外,三星在越南还有涉及电池(如SDI)、芯片封装等领域的分支机构或工厂,多分布在北宁、太原、胡志明市等区域。

三星在越南的产能布局涵盖了手机、电视、显示屏、半导体封测、电池等多个关键环节。目前越南北部是三星的核心生产基地:位于北宁省和太原省的两座手机工厂2024年合计生产1.6亿部手机,占三星全球手机出货量的60%。

二、供应链本地化推进

随着产能扩张,三星也大力推动供应链本地化。早期三星要求供应商随行投资到越南,本地化率逐步提高。据报道,三星进入越南十余年来累计带来约200亿美元投资和16万个就业岗位,并要求零部件厂商“跟随其步伐”到越南设厂,打造电子产业集群。

到 2017 年,三星在越南的供应链中共有约215家企业,包括约25家一级供应商和约190家二级供应商,三星越南本土化率提升至约57%。不过其中很多“本土供应商”实际上是越南的外资(如韩资),而越南企业(资本越南)所占比例仍很小。

到 2023 年末,三星在越南的一/二级供应商数量增长至 257 家。

三星电子目前是越南最大的外资企业,累计投资额超过232亿美元,稳居越南最大外商直接投资者地位。截至2024年,三星在越南的出口额高达544亿美元,占越南总出口额的约12.7%

此外,三星在越南还注重人才培养与技术转移。三星与河内国立大学等高校合作设立11个实验室,推动半导体等领域的校企合作;与河内大学签署“VNU-Samsung Tech Track”计划,培养芯片与集成电路专业硕士人才。这些举措为本地企业提供技术支持,也让更多越南高素质人才直接参与到三星及其产业链中。

总体而言,三星通过大量投资和知识转移,显著提升了越南电子制造业水平并带动了上下游产业集群发展。

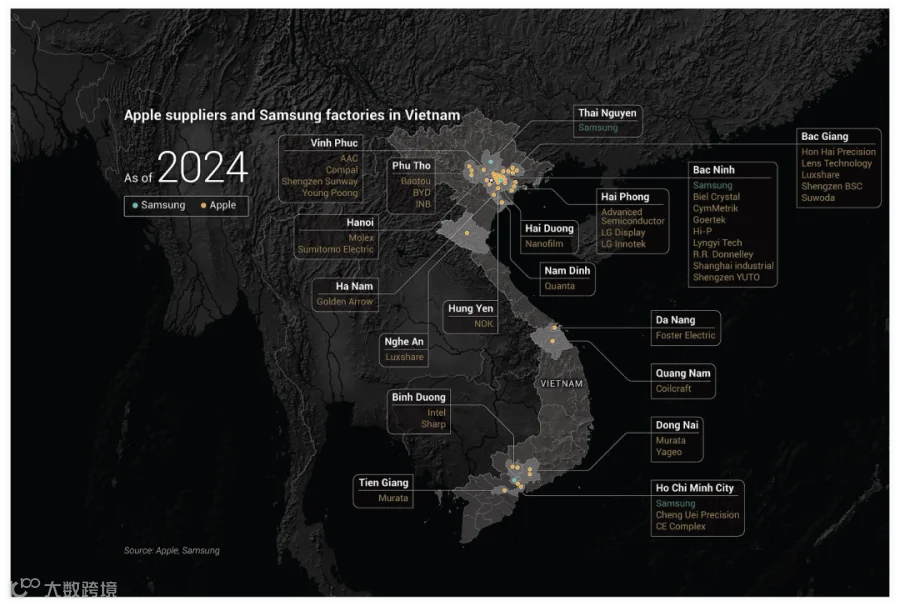

苹果供应链向越南转移现状

近年来,苹果公司加速将部分生产线从中国转移至越南。自2019年起,苹果先在越南组装AirPods无线耳机,并随后将iPad、Apple Watch等终端产品的部分产能迁往越南。

最新2023财年供应商名单显示,苹果在越南的供应商由2022财年的27家增至35家,在东南亚地区居首、全球排名第四。

需要注意的是,目前越南的设备和零部件大多依赖中国进口,本地采购难度较大。即使劳动成本低廉,但由于零部件依赖进口、运输及关税等因素,苹果厂商在越南生产成本也比在中国高出约20%。

三星经验对苹果供应链迁移的借鉴

1. 产业链深度与本地化路径差异

三星在越南布局了从终端到材料的深度产业链,包括手机、电视、显示面板、半导体封装、电池和配件等全产业环节。三星甚至将研发中心设在越南,将该地定位为其全球战略基地。相比之下,苹果在越南的投资主要集中在终端产品组装(如AirPods、iPad、MacBook等),自身研发和核心零部件(如芯片、显示屏)仍集中在其他国家。