过去十年间,马来西亚国内生产总值累计增长40%,人均GDP已跃居东南亚地区前三。制造业占其GDP比重达23.4%,展现出“东方硅谷”般的制造实力。依托巴生港这一重要物流枢纽,以及政府对新能源、电子电气等领域的政策支持与发展重视,马来西亚正不断强化其区域产业竞争力。

在全球产业链格局重塑的背景下,中国与马来西亚通过“两国双园”合作模式、共建基础设施、加强重点产业投资等多方面举措,持续深化双边经贸关系。目前,中国已连续多年成为马来西亚最大的贸易伙伴。

根据《大华银行企业展望调查报告2024》,马来西亚被东盟及中国企业选为未来三年最具投资吸引力的国家。华为、吉利、奇瑞、比亚迪等中资企业相继在此落地,进一步印证了其作为投资热土的潜力。

选择马来西亚本质上是选择“确定性”

在当今地缘动荡与经济波动的背景下,马来西亚凭借其稳定的地理位置、多元包容的文化、中立的政治立场与稳健的经济环境,成为少数具备“确定性”的海外市场之一。

相较于越南的低成本制造与印尼的资源禀赋,马来西亚的核心竞争力在于“稳”。这种稳定性体现在多个层面。

首先,其地理位置具有显著战略价值。马来西亚位于东南亚“十字路口”,北接泰国,南邻新加坡,东望菲律宾与印尼,西扼马六甲海峡这一全球航运要道。这一区位使其成为辐射东盟十国、覆盖超6亿人口市场的天然桥头堡,也是连接东西方贸易的关键支点。

高效的交通与物流体系进一步放大了地理优势。以吉隆坡国际航空枢纽为核心,2小时航程可覆盖东南亚主要城市。全球25%的海运贸易经马来西亚转运,其港口效率位居东盟前三,货物可在24小时内抵达新加坡与印尼。

巴生港作为该国最大货运港口,2024年集装箱吞吐量位列全球第十,在东南亚仅次于新加坡港;丹绒柏勒巴斯港则以16.9%的增长率迅速攀升至全球第14位。

经济方面,马来西亚展现出强劲的韧性与增长潜力。据世界银行数据,其GDP从2015年的3013.6亿美元增至2024年的4219.7亿美元,十年累计增长约40%。2024年人均GDP达11867.3美元,位居东南亚第三。2025年预期经济增速为4.5%,高于新兴市场平均水平。

贸易方面,近五年来马来西亚贸易总额整体呈波动上升态势,且自1998年起已连续26年实现贸易顺差。

其进出口来源分布广泛、结构多元:前三大进口来源地分别为新加坡(15%)、美国(13%)和中国(12%);前三大出口目的地则为中国(22%)、新加坡(12%)和美国(9%)。

这样的贸易结构既巩固了与周边国家的经济联系,也平衡了与全球主要经济体之间的往来。相较于越南对美出口占其总出口30%以上的集中度,马来西亚更为多元的贸易格局降低了对单一市场的依赖,增强了整体贸易的韧性与独立性。

人口红利是推动马来西亚增长的又一重要动力。

这一红利正从四个维度集中释放:劳动力结构优势、高素质多语种人才、较低的用工成本以及强劲的内需消费能力。

马来西亚人口结构呈“纺锤形”分布,2025年第二季度15—64岁工作年龄人口占总人口比例达70.4%,年龄中位数约30岁,整体结构与中国人口红利高峰期高度相似。

作为多民族融合的国家,马来西亚培育了大量通晓汉语、英语与马来语的跨文化人才,成为出海企业拓展本地业务的优质人力资源。

人口红利进一步转化为强劲的消费动能。马来西亚是东盟第四大消费市场,人均消费支出仅次于新加坡。2023年,其人均消费支出占可支配收入比重达105%,在东盟主要国家中位居首位,展现出高活力、高潜力的市场特征。此外,当地拥有规模可观的“月光族”群体,偏好超前消费,这为中企开拓市场提供了广阔空间。

马来西亚的确定性亦植根于健全的法治环境与外资保护机制。作为英联邦成员国,其法律体系沿袭普通法传统,框架透明、程序规范,对知识产权与合同执行保障有力。

政府对外资企业实行国民待遇,在多数行业不设股权比例限制,并设有专门的商业法庭高效处理商事纠纷。这种法治化、国际化的营商环境,显著降低了企业的海外合规风险,增强了长期经营信心。

中国企业所擅长的,正是马来西亚当下所迫切需要的

当前,马来西亚正重点推动半导体、新能源、制药、数字经济、医疗器械等五大领域发展,加速产业由劳动密集型向技术密集型转型。而中国企业恰好在这几大领域积累了深厚的产能与技术实力,双方产业结构的高度互补,为中方企业落地马来西亚打开了历史性的机遇窗口。

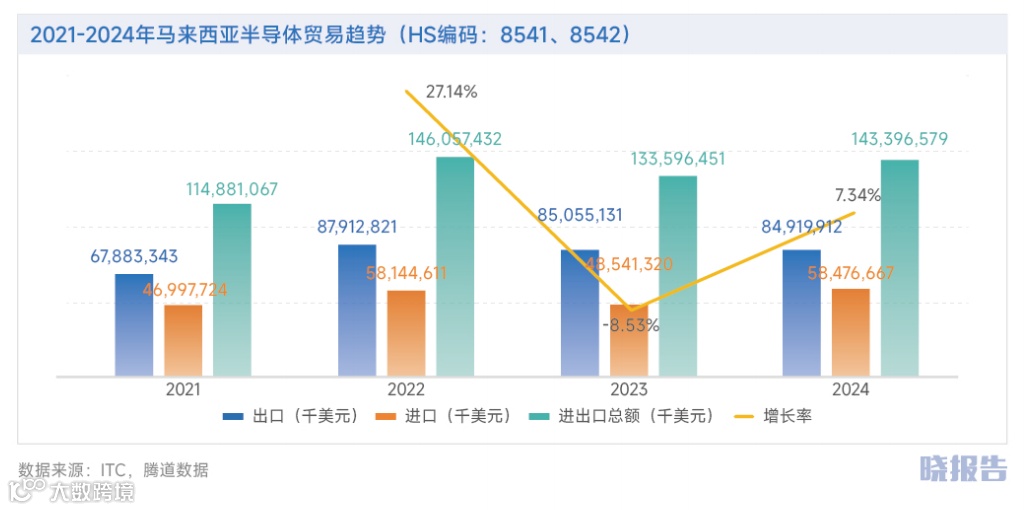

1.半导体产业:全球供应链的关键一环

马来西亚正通过《国家半导体战略》(NSS)与《2030年新工业蓝图》(NIMP 2030)等一系列政策,全力冲刺全球半导体制造的领先地位。

与新加坡相比,其劳动力成本仅为新加坡的1/3至1/2,电子制造业从业人员超过80万,熟练技术工人储备充足;相较于越南,其产业配套更为成熟,物流效率与电力等基础设施也更加完善。

目前,马来西亚已吸引英特尔、AMD、英飞凌等国际巨头,以及华为、通富微电等中资企业入驻,形成了覆盖设计、制造、封测全环节的完整产业链生态。

2.新能源汽车:中国品牌的东南亚主场

马来西亚是东盟地区少数拥有成熟自主汽车品牌的国家之一,汽车年产量超过74万辆,全行业直接从业人数逾70万,产能与就业规模均位居东盟前列。

然而,其传统燃油车市场长期由日系品牌主导,电动化转型步伐亟需加快。这一结构性空白,为中国新能源汽车企业提供了重要的战略机遇。

截至2024年11月,马来西亚登记的电动汽车(xEV)总数达44,423辆,同比增长19%。其中纯电动汽车增长尤为显著,增速达45%,总量为14,766辆,整体规模仍处于爆发前夜。

为加速电动化进程,政府推出多项政策以鼓励本土制造与消费,并计划在2025年前建设10,000个充电桩。《国家能源转型路线图》进一步明确了阶段性目标:到2030年,电动汽车销量占汽车总销量的20%,2040年提升至50%,2050年力争达到80%。

2024年,中国车企在马来西亚市场表现突出:比亚迪以8,570辆的注册量位居行业首位,市占率超过31%;奇瑞销量同比激增338%,跃居当地品牌销量第五位;吉利与宝腾合作推出的多款车型也深受市场欢迎。

3.数字经济:中国模式的东南亚复刻

随着5G网络的快速普及与线上消费习惯的成型,马来西亚数字经济正迎来高速增长。2024年,其数字贸易额同比激增101.51%,展现出强劲的发展动能。

然而,市场快速扩张也暴露出部分服务短板,尤其在物流效率、仓储设施和数字营销等领域,这为中国企业提供了以技术和服务为切入点的差异化发展机遇。

目前,阿里巴巴已在当地建成eWTP数字贸易枢纽,腾讯云也在吉隆坡布局数据中心,服务于电商平台与金融机构,显著优化了区域用户的访问体验。

总体来看,马来西亚市场呈现出多层级、多元化的结构特征:高度数字化的都市年轻群体,推动“直播带货+便利店自提”等融合模式快速发展;迅速壮大的马来中产阶层,带动新能源汽车等高端消费显著增长;潜力巨大的伊斯兰经济板块,正在重塑价值高达300亿美元的全球清真食品贸易规则。这种立体的市场结构,为不同行业和定位的中国企业提供了多元切入点与发展空间。

2025年,也是马来西亚投资政策红利集中释放的一年,那些早已洞察其战略价值的企业,已经在这片热土上收获了丰硕果实。

【出海知识局小编提示】加出海知识局小编微信(微信号:chuhaizhishiju),我们致力于成为企业全球化的战略伙伴,洞察产业出海风向,解析政策与市场机遇,助力企业高效链接全球关键资源,实现从战略规划到本地化落地的全周期赋能,稳健拓展国际市场。

| 来源:本文引用资料来源于网络,版权归属原作者。

| 声明:以上图文,意在交流学习,普及知识,如涉及版权等问题,请及时与我们联系。