►深耕精密制造多年,服务核心终端客户完成关键卡位

公司早期业务围绕富士康,深耕精密制造领域多年,后收购春生电子,开始紧密服务N客户、索尼及Meta等核心客户,在游戏主机制造领域完成了关键卡位。游戏主机销售具备周期性,现公司核心客户新产品已发布且销售火爆,随着后续新料号的持续导入,公司作为上游供应商有望持续受益。

► 光通信业务高速增长,绑定SENKO受益全球算力基建

公司于2019年切入光纤连接器业务并于2020年顺利成为SENKO合格供应商开始批量供货,经过多年的快速发展,已成为公司业绩的重要增长点。公司光纤连接器产品门类齐全,包括MTP/MPO光纤跳线、高密度光纤跳线、光纤阵列类组件、常规光纤跳线等,广泛应用于数据中心等领域。随着全球算力基建的加速,叠加集群规模的扩张及CPO等新技术的大规模商用,公司光纤连接器业务有望引来量价齐升。

► 拟收购恒扬数据,“光+算”融合进行时

公司拟以发行股份及支付现金方式购买深圳市恒扬数据股份有限公司控制权。恒扬数据专注于智能计算和数据处理产品及应用解决方案的研发、销售与服务,是国内优秀的AI智算中心、云计算数据中心及边缘计算核心基础设施供应商。

若并购整合完成,一方面公司可增厚利润丰富业务结构,另一方面公司可实现从“数据传输”向“数据智能传输与处理”的跃迁,从器件供应商升级为“光+算”解决方案商,覆盖更广客户需求。

投资建议

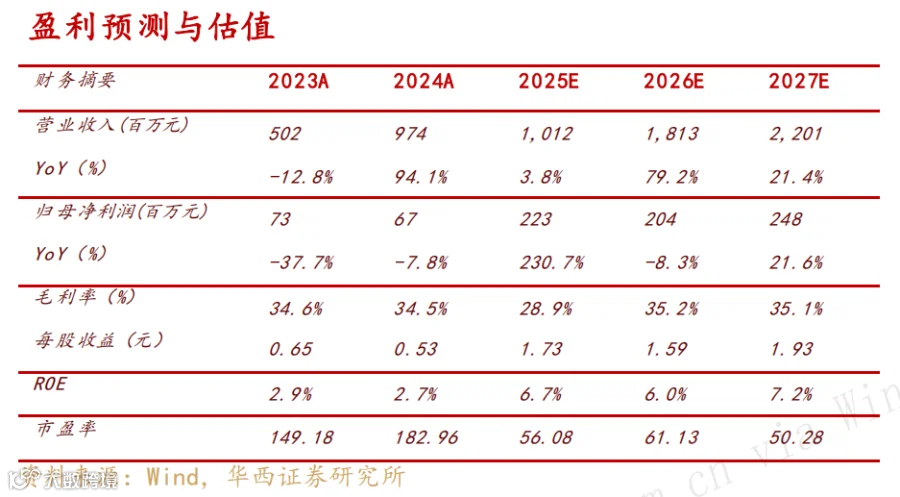

假设公司于2026年完成恒扬数据的收购,我们预计公司2025-2027年营收分别为10.12、18.13、22.01亿元,同比+3.84%、+79.20%、+21.42%;归母净利润分别为2.23/2.04/2.48亿元,同比+230.75%、-8.27%、+21.63%;EPS分别为1.73、1.59、1.93元。25年9月22日收盘价为96.97元,对应PE分别为56.08x、61.13x、50.28x。考虑到公司传统主业发展稳健,光通信业务有望迎来高速发展,首次覆盖,给予“买入”评级。

风险提示

需求不及预期,国际贸易政策变动风险,汇率波动风险,收购资产事项尚未完成存在不确定性。

1

精密制造为基,“光+算”融合打造一体两翼布局

1.1

公司概况:深耕精密制造,拟深入拓展算力领域

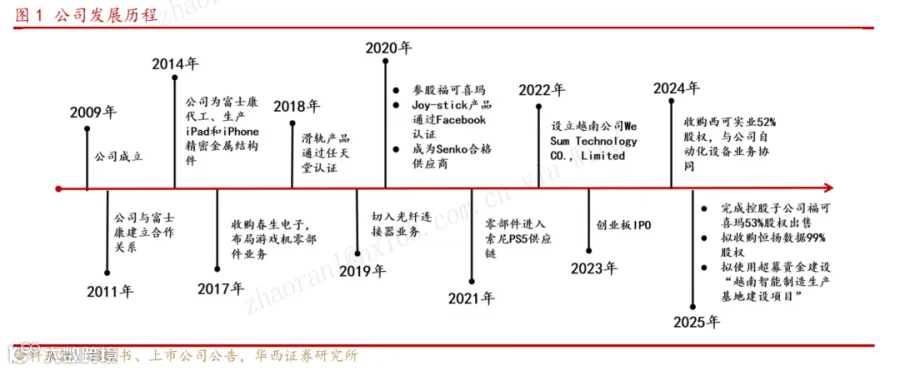

深耕精密制造领域,完成连接器+自动化设备横纵拓展。致尚科技成立于2009年,并于2023年在创业板上市。公司于2011年开始和富士康合作,2014年开始为富士康代工、生产iPad和iPhone精密金属结构件。2017年,公司完成对春生电子的收购,继续拓展游戏机领域市场及开拓电子连接器业务,同年公司滑轨产品通过N客户认证,并于2018年开始批量供货。2019年,公司切入光纤连接器业务,并于2020年成为Senko合格供应商。2023年,公司正式控股福可喜玛,向光纤连接器上游拓展。2024年,公司完成对西可实业的控股,完成自动化业务的拓展。至此,公司形成以游戏机、VR/AR设备的精密零部件为核心,以电子连接器、光纤连接器、自动化设备为重要构成的布局。

拟布局算力领域,“光+算”融合进行时。2025年4月7日,公司发布《关于筹划发行股份及支付现金购买资产事项的停牌公告》,拟以发行股份及支付现金方式购买深圳市恒扬数据股份有限公司控制权。恒扬数据专注于智能计算和数据处理产品及应用解决方案,是国内优秀的AI智算中心、云计算数据中心及边缘计算核心基础设施供应商。若并购整合完成,公司可实现从“数据传输”向“数据智能传输与处理”的跃迁,从器件供应商升级为“光+算”解决方案商,覆盖更广客户需求。

1.2

股权结构:股权集中,春生电子为核心子公司

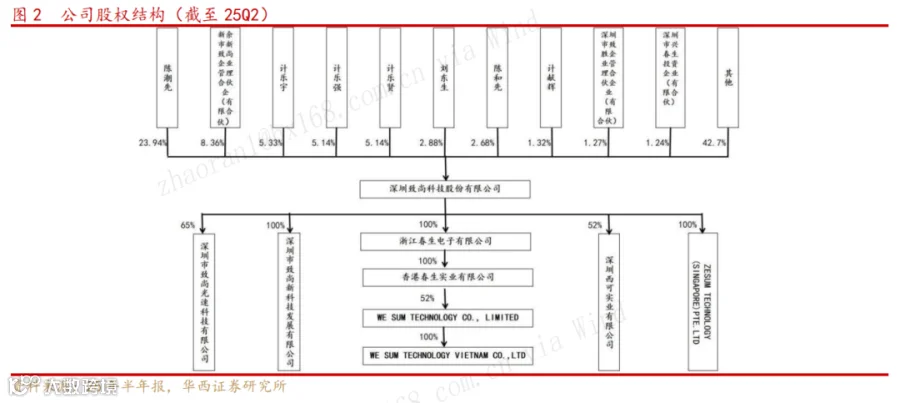

控股权相对集中,春生电子及下属企业为公司核心控/参股公司。公司控股股东、实际控制人为陈潮先先生,根据公司2025年中报及Wind股权穿透信息,其直接持有公司23.94%股权,通过新余市新致尚持有公司2.18%股权,合计持有公司26.12%股权。春生电子是公司重要组成部分,下设香港春生作为公司境外销售服务平台,香港春生在中国香港地区设立控股子公司We Sum Technology Co., Limited,并通过该控股子公司在越南设立全资公司开展光纤连接器业务。

设有广东、浙江及越南三大核心生产基地。公司于2025年4月完成了对控股子公司福可喜玛53%股权的转让,转让完成后公司核心一级子公司为春生电子与西可实业。按照生产工厂划分,公司生产部门由深圳工厂、浙江工厂、越南工厂组成,其中深圳工厂主要负责游戏机零部件、光纤连接器、自动化设备等产品的生产及研发,浙江工厂主要负责电子连接器产品的生产及研发,越南工厂主要负责光纤连接器的生产和销售。

1.3

业务布局:精密制造为基,横纵拓展光通信+自动化设备

公司专注于精密电子零部件领域,核心布局消费类电子、光通信产品及自动化设备的研发、设计、生产和销售。公司主要产品包括游戏机零部件、光纤连接器、电子连接器、自动化设备等,应用覆盖各类消费电子、通信电子、工业自动化等领域:

游戏机零部件:公司产品以游戏机精密零部件、VA/AR设备零部件以及游戏机连接器等为代表,种类丰富,可根据用户需求提供定制化方案。

光纤连接器:经过多年的发展,公司的光纤连接器已形成了门类齐全、品种繁多的系列产品,包含MTP/MPO光纤跳线、高密度光纤跳线、光纤阵列类组件、常规光纤跳线等。

自动化设备:公司自2022年开展自动化设备业务,工业自动化设备包含制程非标类、AOI光学自动检测等产品,研磨抛光设备产品主要应用于玻璃、蓝宝石、硅材料、磁性材料和陶瓷材料等硬脆材料的研磨和抛光加工。

电子连接器:公司凭借自身精湛的模具开发及产品设计能力,为客户提供定制化的产品解决方案,目前已生产开发出包括专业音响类连接器、汽车类连接器及通用类连接器等多个系列数百种规格产品。

1.4

财务分析:收入持续增长,财务指标受业务结构调整影响

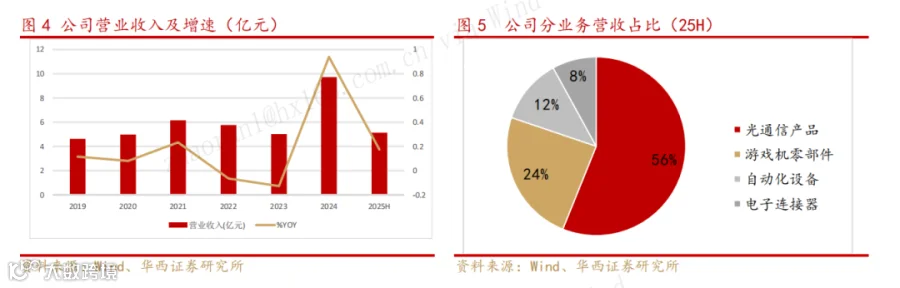

25H1收入持续增长,已完成控股子公司福可喜玛处置。25H1公司实现营业收入5.16亿元,同比+17.67%,主要系光通信产品高速增长驱动;归母净利润1.82亿元,同比+353.86%,非经常性损益1.62亿元,其中主要是Q2处置子公司福可喜玛产生的投资收益。按单季度看,公司25Q2实现营收2.49亿元,同比-5.40%,环比-6.26%;扣非归母净利润-348.14万元,同比-115.97%,环比-115.33%,主要是因为Q2完成了对控股子公司福可喜玛的处置。

毛利率随业务结构调整波动,后续有望逐季修复。公司25H1毛利率为30.09%,同比-4.26pct。分业务看,25H1游戏机零部件业务毛利率为22.30%,同比-10.20pct,主要系因为下游终端产品进入生命周期末期,随着客户新世代产品的推出后续毛利率有望逐步修复。光通信产品业务25H1毛利率为33.41%,相比24年-6.33pct,主要系剥离上游插芯业务所致。

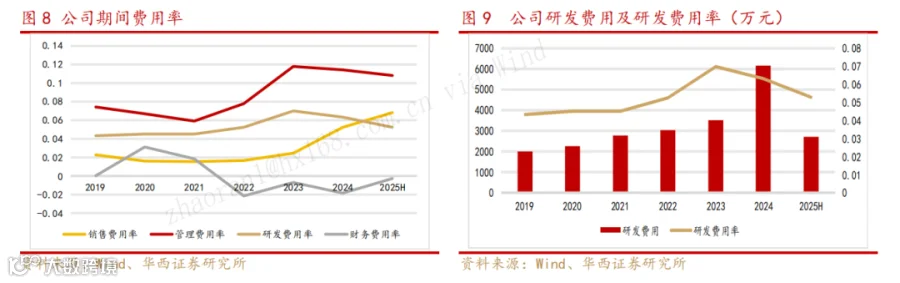

销售费用增加致期间费用提升,围绕核心客户持续进行研发投入。25H1公司期间费用率为22.69%,同比+4.41pct。其中,销售、管理、研发、财务费用率分别为6.83、10.82、5.27、-0.23%,同比+3.11、+0.8、-1.59、+2.09pct。销售费用增加主要是业务拓展增加居间服务费及职工薪酬等所致。公司围绕核心客户需求持续进行研发投入,25H1公司研发投入为2,718.75万元,占公司营业收入的5.27%,同比下降9.54%。

2

游戏机零部件:服务核心客户,随新机销售放量

2.1

游戏主机行业格局稳定,任天堂Switch2销售火爆

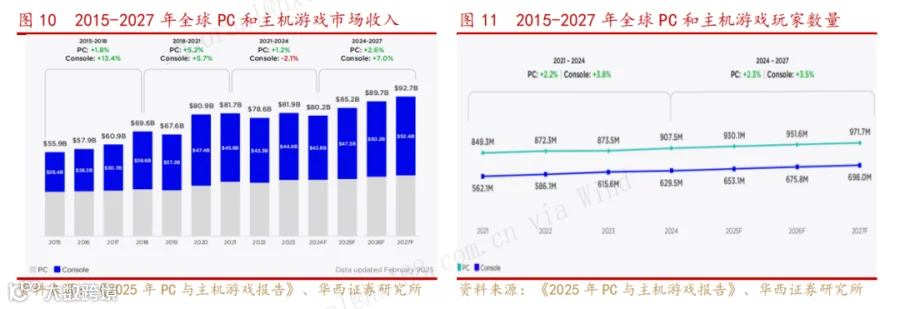

主机游戏玩家人数低于PC,但收入仍占主导地位。根据游戏设备应用上的不同,可以将游戏产业划分为主机游戏、PC游戏以及手机游戏。相较于PC游戏和手机游戏,由于产品定位、性能及用户群体等存在差异,主机游戏具有独特的用户市场和发展空间。根据Newzoo发布的《2025年PC与主机游戏报告》,2024年全球PC与主机游戏总收入为802亿美元,同比下降2%,其中主机游戏收入达到428亿美元,PC游戏收入为373亿美元。从玩家人数看,尽管2024年全球PC玩家数量达9.07亿人,高于主机玩家人数6.29亿人,但预期2024-2027年主机玩家人数增速将略高于PC玩家,CAGR达3.5%。

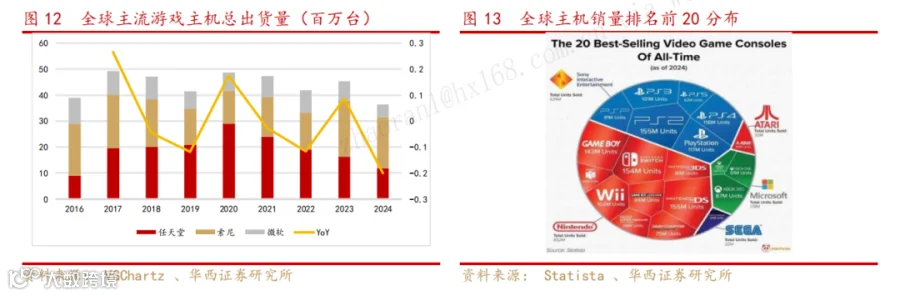

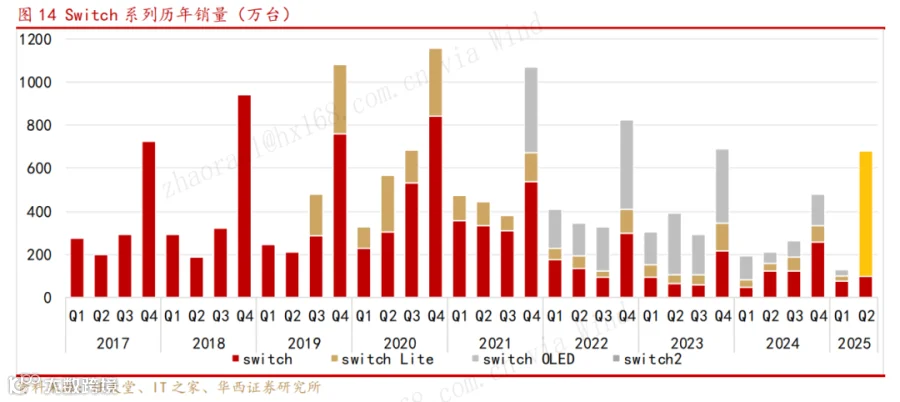

游戏主机出货量随新世代产品发布波动,出货量在3500-5000万台之间。根据VGChartz,16-24年全球主流游戏主机出货量随各品牌新世代主机发售呈现明显波动。2017年任天堂发布第一代Switch,全球主流游戏主机出货量达4930万台,同增26.67%;2020年索尼发布PS5,叠加疫情因素,2020年全球游戏主机出货量达4870万台,同增17.40%;随后全球游戏主机出货量有所回落。2024年全球游戏主机出货量仅为3638万台,同比下降20.03%。

任天堂、索尼和微软占据游戏主机主要份额。经过50余年的发展,主机游戏产业已进入市场成熟期,具备完整的产业链模式和庞大的市场规模。目前游戏主机主要市场被任天堂、索尼及微软三家主导,市场主流游戏主机产品包括索尼PS系列,微软XBox系列及任天堂Switch系列。根据Statista,累计至2024年,索尼与任天堂分别以49.36%和36.73%的份额共同主导市场,合计占86.09%份额,形成显著的行业壁垒。索尼凭借顶级第三方游戏阵容和强大品牌声誉占据高端核心玩家市场,任天堂则通过独创的硬件设计和顶级第一方IP成功开辟差异化细分市场。微软以10.31%的份额位列第三。

游戏主机世代生命周期长,Switch第四年达销量峰值。不同于硬件更新节奏更快的手机等消费电子产品,游戏主机的固定硬件架构和软件优化功能使得其生命力较长,以任天堂初代Switch游戏机系列为例,其发售于2017年3月,至今已持续销售8年,其销量于2020年达到生命周期峰值(2737万台),截至2025年Q2累计销量已超1.5亿台。

任天堂Switch2销售火爆,上游供应商深度受益。2025年6月5日,任天堂Switch2开售,在发售后四天内全球销量突破350万台,成为任天堂有史以来销售速度最快的游戏主机,而初代Switch于2017年3月3日发售,当月销量仅为274万台。根据任天堂预测,预期Switch2在2026财年(自然年对应25Q2-26Q1)的销量将达到1500万台。根据Go Nintendo,据任天堂的一些合作伙伴透露的信息显示,Switch2预计会在圣诞节前增加产量,其中Joy-Con 2光学传感器的供应商PixArt Imaging预计7-9月对任天堂的出货量将增加11%至19%,而Switch/Switch2硬件及配件的组装商Hosiden则修改了销售额预期,预计4-9月会增长10.3%。

2.2

深耕精密制造多年,紧密围绕核心客户需求

实控人背景专业,帮助公司紧密服务核心终端客户。公司实际控制人陈潮先于2002年8月至2007年4月就职于富士康下属鸿富锦精密工业(深圳)有限公司,在消费电子产品事业群从事项目管理(企划)工作,消费电子产品事业群主要从事游戏机、电脑等产品的研发和生产业务,项目管理主要负责客户对接与组织研发生产。陈潮先在此任职期间与游戏机行业主要客户索尼、N公司建立了良好的沟通渠道,并在此后与客户长期保持良好的业务沟通与联系。公司经过多年精密制造领域生产经验的积累,凭借良好的研发设计、模具开发、生产制造能力及严格的质量控制,树立了良好的企业形象,并已成为众多国内知名品牌企业和大型跨国企业的指定供应商之一,终端客户包含N公司、索尼、Meta(前Facebook)等品牌商。

2.2.1 2017年开始服务N客户,提供多种精密零部件

N公司于2016年10月发布了新一代游戏机且受到市场的极大关注,公司基于多年电子制造行业经验和市场分析,认为公司在N公司新一代游戏机零部件生产领域可能存在较大的业务机会。由于当时公司尚未进入N公司供应链体系,而成为N公司合格供应商需耗费较长的时间,后公司通过收购春生电子成为N公司合格供应商。公司为N公司游戏机产品提供包含初代Switch游戏机公/母端滑轨、耳机麦克风端口、Tact Switch、卡槽等产品。

2.2.2 精准定位器产品供应Meta、PICO等国际领先VR/AR厂商

公司精准定位控制器(Joy-stick),摇杆系列产品,包括电阻式和霍尔式产品系列,其关键技术显著改善了产品漂移问题,并已在国内及日本取得专利授权,产品小巧轻便,复位精度高,具有2,000万次以上使用寿命,可被应用于VR/AR、无人机、远程医疗等需要精准定位及实时遥控的领域,技术门槛高。公司的精准定位控制器产品已于2020年顺利通过Meta认证,用于Meta旗下Oculus品牌VR/AR产品的控制手柄,并已开始实现批量出货。2022年,公司又获得收到国内知名企业字节跳动Pico系列产品精准定位控制器配件采购需求,并向PICO提供精准定位控制器产品。

2.2.3 游戏机连接器应用于日本N公司及索尼的游戏机产品

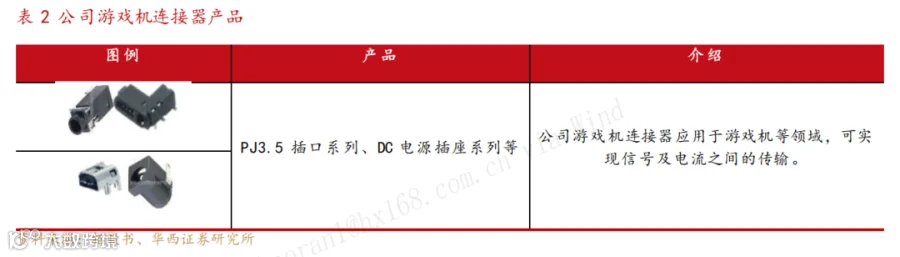

公司游戏机连接器产品主要包括PJ3.5插口系列、DC电源插座系列等多种系列产品,可实现信号及电流之间的传输,主要应用于日本N公司游戏机及索尼游戏机等。

下游知名终端品牌导入周期长具有护城河效应。公司通过富士康、歌尔股份等公司为上述终端品牌提供精密零部件产品,终端品牌对供应链产品的认证严苛且认证时间较长,以公司为日本N客户供应的滑轨产品为例,初代滑轨产品认证导入周期长达16个月,而通过富士康/歌尔股份导入索尼PS5游戏机的连接器产品认证导入周期长达14/11个月。企业一旦通过合格供应商资质的最终认定,将与终端客户保持较为稳定的长期合作关系,除非出现重大质量或交期问题,否则不会轻易更换,这对新进入厂商构成了较高的市场壁垒。公司已进入核心公司供应链完成关键卡位,后续将深度受益于客户新一代游戏机的持续出货及AR/VR产业链的爆发。

3

光纤连接器:绑定SENKO,持续受益算力建设

3.1

算力集群建设火热持续拉动光纤连接器需求,MPO受益于光模块速率提升及CPO技术发展

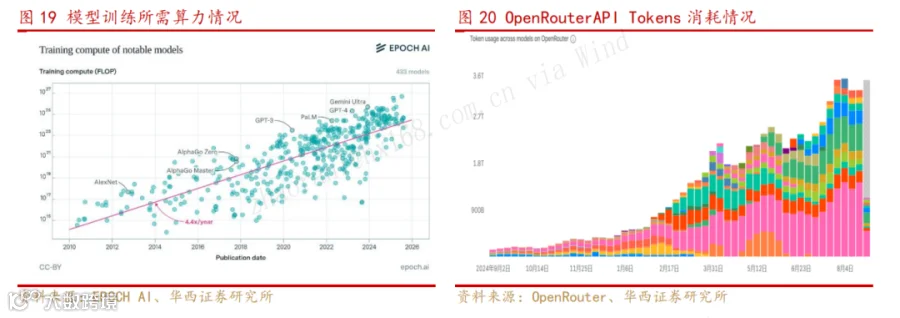

大模型持续迭代,训推算力需求快速增长。根据Epoch.ai统计数据,自2010年开始,用于训练AI大模型的算力以约每年4.4倍速度增长。以OpenAI旗下大模型ChatGPT为例,GPT4于2023年3月发布,使用训练算力2.1e+25 FLOP,而Gpt4.5于2025年2月发布,使用训练算力2.1e+26 FLOP,相较GPT4算力使用增长9倍。而在推理段,根据OpenRouter整理的API Tokens使用数据,2024年9月周均Tokens用量在200B内,而2025年8月18-24周Tokens用量达到了3.21T,使用量增长超15倍。根据The Information报告,ChatGPT产品目前拥有约7亿周活跃用户,涵盖消费者和企业客户,相比3月底OpenAI所有产品5亿周活跃用户的数据实现显著增长。

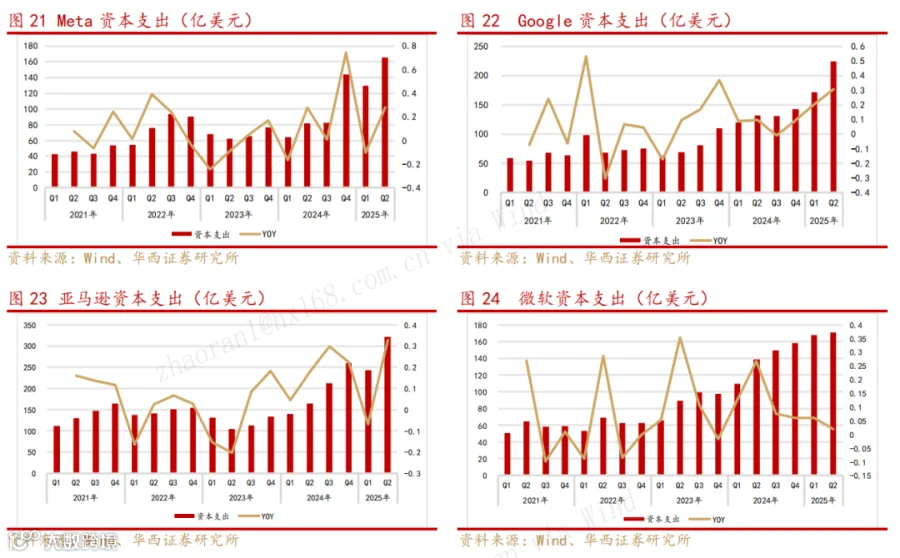

算力基础设施建设持续火热,海外CSP大厂资本支出同环比增长强劲。2025年7月谷歌母公司AlphaBet公布截至2025年6月30日的财报,上调2025年资本开支100亿元,至850亿美元;Meta于今年7月30日公布截至2025年6月30日财报,全年资本支出最低水平由640亿美元上调至660亿美元,全年资本支出范围在660-720亿美元之间。美东时间8月27日美股盘后,英伟达发布2026财年第二季财务报告,英伟达首席财务官Colette Kress在财报后的业绩说明会上表示,预计到2030年,人工智能基础设施支出将达到3万亿至4万亿美元。

算力集群持续扩张,端口数增加带来新的光纤连接器需求。2024年12月,马斯克宣布计划将xAI的Colossus AI超级计算机从目前的10万个GPU扩展到100万个,引发了业界广泛关注。在博通2024财年第四季度财报电话会议上,总裁兼CEO Hock Tan表示:“我们目前有三家超大规模客户,他们已经制定了自己的多代AI XPU路线图,计划在未来三年内以不同速度部署。我们相信,到2027年,他们每家都计划在单一架构上部署100万XPU集群。”算力集群规模的扩张将增加网络层次及交换机端口密度,有望显著增加光纤连接器的使用。

光纤连接器属于光无源器件,是光通信器件的重要组成部分。光纤连接器主要用于光纤线路的连接、光发射机输出端口/光接收机输入端口与光纤之间的连接、光纤线路与其他光器件之间的连接等,可实现低时延、超高速信息传输,常见的光纤连接器包含LC、CS、MPO等,应用场景包括数据中心、电信机房、4G & 5G室外基站、FTTH等。

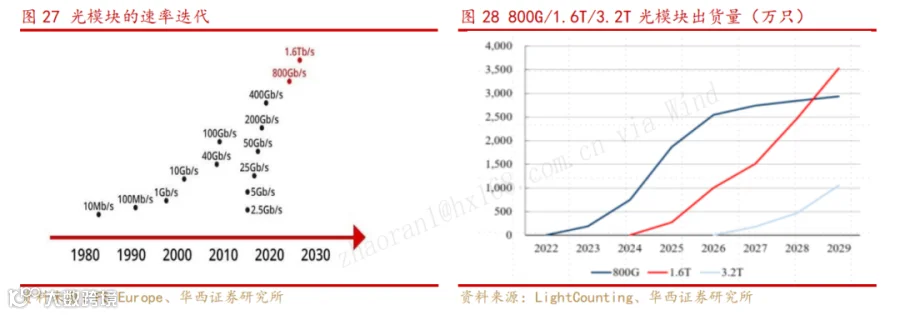

人工智能数据中心内部流量大幅增加推动了对更高带宽的需求和刺激,光模块速率迅速从100G提升至1.6T。LightCounting预计,1.6T光模块部署曲线与800G接近,受益于AI产业快速发展,高速率光模块出货量达到1000万只的时间越来越短。800G光模块从2023年开始应用,2024年起量约为750万只;参考800G产品部署曲线,1.6T光模块2025年开始量产,2026年则有望超过1000万只;而3.2T光模块或于2027年开始批量出货。

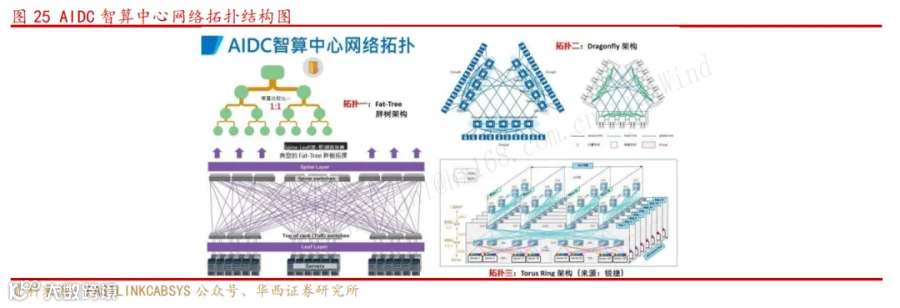

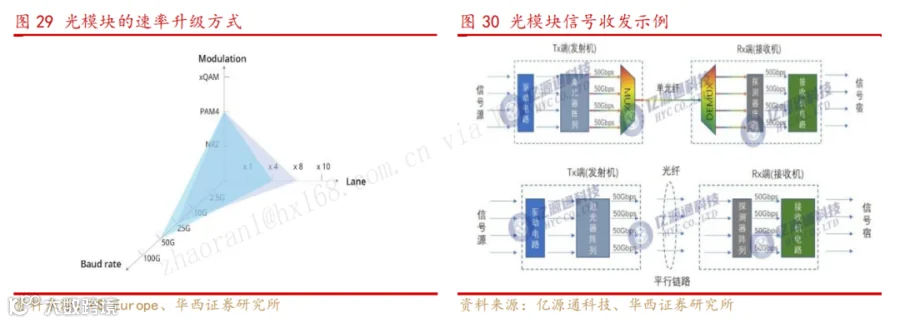

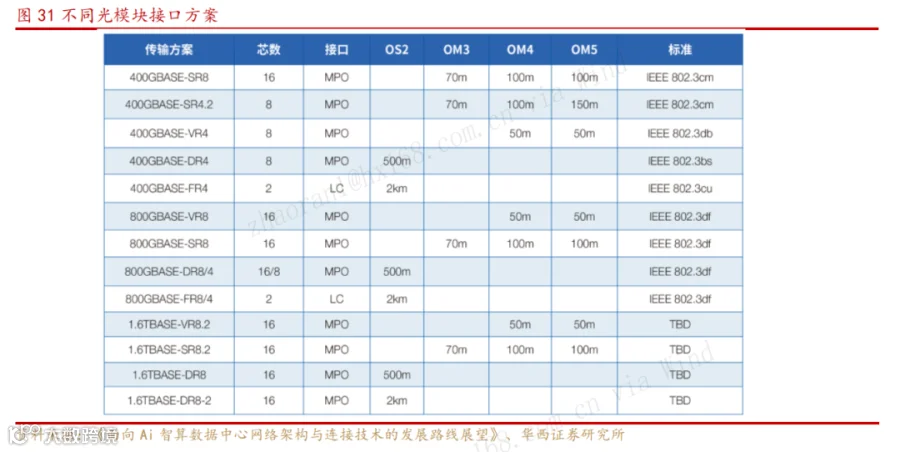

光模块速率提升增加MPO接口使用量。光模块速率的提升方式主要包含使用更高级的调制格式、增加波特率和增加通道数三种方式。通道数的增加方式包含提升并行光纤数量或采用波分复用(CWDM、DWDM),并行方案主要应用于中短距离传输场景,通常使用MPO连接器;波分方案主要应用于长距离传输场景,一般使用LC接口。根据罗森博格发布的《面向Ai智算数据中心网络架构与连接技术的发展路线展望》展示的400G/800G/1.6T光模块传输方案,所有用于长距离FR传输的光模块均使用LC接口,而用于中短距离传输的光模块芯数为8/16芯,使用MPO接口。

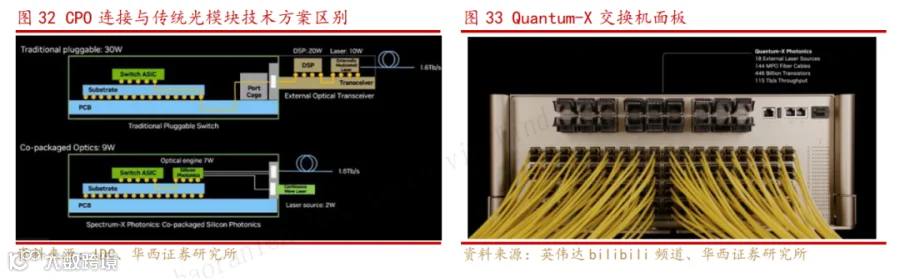

CPO前景可期,带来MPO新需求。当前数据中心网络在支持AI应用时主要面临网络吞吐能力不足、功耗成本居高不下、网络可靠性与扩展性不足等瓶颈,面对上述痛点光电一体化封装(Co-Packaged Optics,CPO)技术和产业正日趋成熟,成为未来5年数据中心大规模横向扩展(scale-out)网络架构的关键技术。CPO通过将光引擎与交换ASIC芯片集成封装在同一基板上,实现"光电融合",从物理层根本上缓解了传统架构的瓶颈,带来了更高带宽密度、功耗和能效优化、可靠性与低时延、成本与集成度等诸多优势。以英伟达2025年GTC大会发布的115.2Tb/s Quantum-X CPO交换机为例,其内部多平面数据通道光纤接口共有1152根单模光纤,若使用双工LC,则需使用576个连接器,外部面板空间有限难以放置如此多的端口,因此英伟达使用了144个800Gb/s MPO接口。根据IDC预计,CPO技术大规模商用可能在2027-2028年,CPO技术的大规模商用会进一步提升MPO的需求量。

3.2

光纤连接器产品矩阵丰富,深度绑定SENKO

公司光纤连接器产品丰富,主要生产基地位于越南及深圳。公司于2019年切入光纤连接器业务,经过多年的快速发展,已成为公司业绩的重要增长点。公司的光纤连接器已经形成了门类齐全、品种繁多的系列产品,包括MTP/MPO光纤跳线、高密度光纤跳线、光纤阵列类组件、常规光纤跳线等。目前,公司生产光纤连接器的主要生产基地位于深圳和越南,其中在越南设有两处生产基地。根据2025年4月30日投资者调研纪要,公司越南一处生产基地已处于满产状态,另一处生产基地于2025年初投入建设,目前处于产能爬坡阶段。

深度绑定全球领先互联解决方案提供商SENKO。公司于2020年顺利成为SENKO合格供应商并开始批量供货。2021年9月6日,公司与SENKO等就未来共同在越南开展光纤跳线业务相关事宜达成合作意向,并签署《合作投资意向协议》。SENKO集团是一家专注于汽车关联产品、通信及光通信、电子及电工等领域的全球知名跨国企业,成立于1946年,其中SENKO Advanced Components是SENKO集团全资子公司,被誉为光纤“互连解决方案”领域的行业专家之一。SENKO Advanced Components已宣布加入NVIDIA硅光生态系统,为NVIDIA在2025年GTC大会上发布的Spectrum-X Photonics和Quantum-X Photonics网络交换机提供尖端光连接解决方案。

SENKO收购CudoForm,加速布局CPO产业。Senko Advanced Componets在2022年完成了对CudoForm的全资收购,CudoForm是一家全球领先的光学互联企业,主要设计和制造高精度的金属微光学组件,应用于数据通信、消费光子学和生物安全等领域。2025年7月,LightCounting举办了其首届关于CPO及相关技术的线上会议,会议上,CudoForm的首席执行官Ryan Vallance博士讨论了连接到CPO的光纤连接,包含可拆卸的光纤到芯片连接器,如Senko使用金属光学平台(MOB)技术开发的MPC形连接器。可拆卸光纤连接器可帮助CPO实现器件进一步解耦,公司作为SENKO光纤连接器的核心供应商,后续有望受益于相关产品的高速增长。

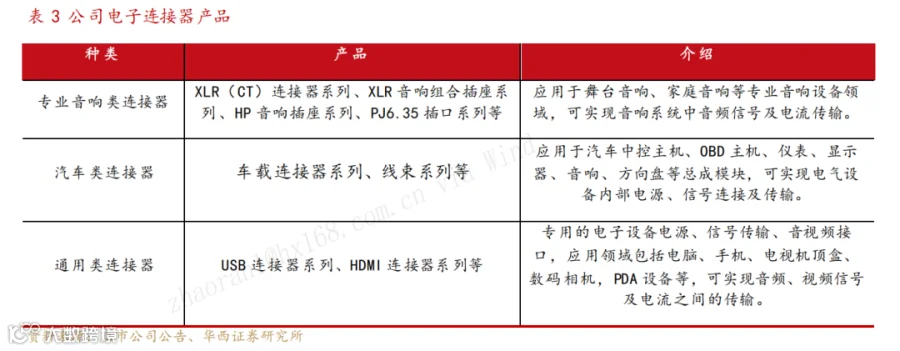

公司电子连接器产品应用于音响、汽车、通用领域。在电子连接器领域,公司目前已生产开发出包括专业音响类连接器、汽车类连接器及通用类连接器等多个系列数百种规格产品。其中,在专业音响类连接器领域,春生电子与知名音响设备制造厂商均建立了良好的合作关系,市场排名前列。此外,春生电子先后通过 ISO9001质量管理体系认证、ISO14001环境管理体系认证、IATF16949质量管理体系认证等国际国内标准体系认证,具有较强的市场竞争力。

4

纵向拓展自动化设备,横向拓展算力领域

4.1

自动化设备:控股西可实业

2022年公司拓展自动化设备业务,满足核心客户需求。为充分满足核心客户富士康的需求,满足公司与客户的智能化生产需求,降低劳动力成本,进一步提升公司的市场竞争力和综合服务能力,公司于2022年开展自动化设备业务,现产品主要包括制程非标类、AOI光学自动检测等自动化设备,能够根据客户需求,提供一系列自动化解决方案。

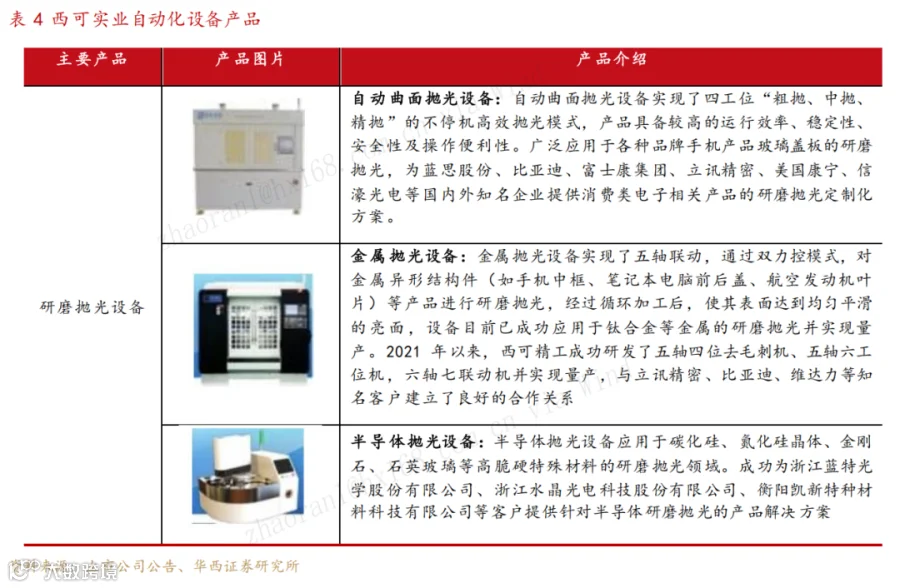

控股西可实业,布局研磨抛光设备。为进一步提升公司在自动化设备及精密制造领域的影响力,抓住消费电子智能制造的战略性新兴产业机遇,公司于2024年2月以超募资金1.3亿元收购深圳西可实业有限公司52%股权。西可实业专注于高硬脆性材料研磨抛光设备的研发和制造,主要产品包括自动曲面抛光设备、金属抛光设备、半导体抛光设备等,广泛应用于消费电子、汽车、半导体等领域金属及非金属零部件的研磨抛光,为蓝思股份、比亚迪、富士康集团、立讯精密、美国康宁、信濠光电等国内外知名企业提供研磨抛光定制化方案。

4.2

拟收购恒扬数据完成“光+算”融合布局

拟以“股份+现金”收购,作价11.48亿元。2025年4月7日,公司发布《深圳市致尚科技股份有限公司关于筹划发行股份及支付现金购买资产事项的停牌公告》,筹划发行股份及支付现金购买深圳市恒扬数据股份有限公司股份。根据上市公司2025年8月12日披露的《深圳市致尚科技股份有限公司发行股份及支付现金购买资产暨关联交易报告书(草案)》,本次交易标的为恒扬数据99.8555%股权,交易作价为11.48亿元,其中股份对价为8.05亿元,现金对价为3.44亿元。

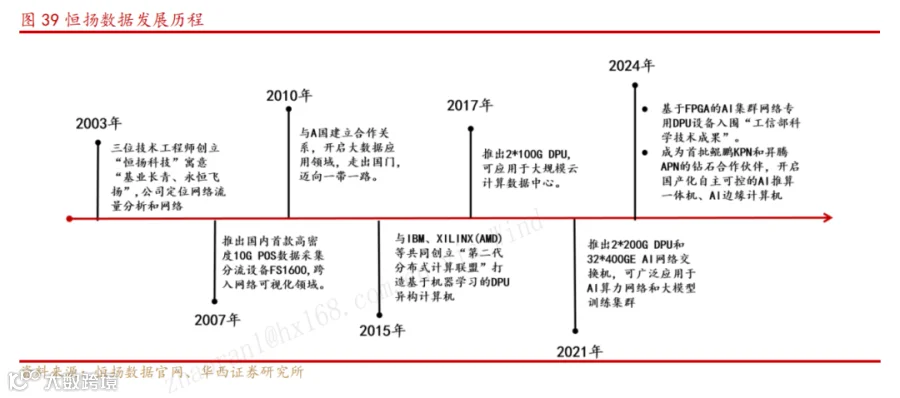

恒扬数据成立于2003年,专注智能计算及数据处理产品及应用解决方案。恒扬数据早期专注于互联网实时线速大流量大容量的数据采集设备、网络流量监管、数据分析产品及互联网数据应用解决方案的研发、生产、销售和服务。后随智算行业蓬勃发展,公司开始积极拓展智能计算业务,现专注于智能计算和数据处理产品及应用解决方案的研发、销售与服务,是国内优秀的AI智算中心、云计算数据中心及边缘计算核心基础设施供应商,同时提供网络可视化与智能计算系统平台解决方案。

4.2.1 智能计算业务

恒扬数据智能计算业务专注于AI智算与云计算数据中心领域,重点布局AI智算中心、云计算数据中心及边缘计算核心基础设施建设,主要产品涵盖AI算力集群DPU产品、AI智算一体机/DPI智算一体机和AI算力集群交换机等。

(1) AI算力集群DPU产品

恒扬数据AI算力集群DPU产品主要应用于云计算集群和AI算力集群两大场景:在云计算集群领域,产品有效满足CPU算力释放、服务器间高速互联、物理机虚拟化及分布式存储等核心需求;在AI算力集群领域,产品重点解决Scale out架构下多GPU卡之间200G/400G高带宽低延迟互联、集群网络流量智能调度以及RDMA高带宽低延迟远程存储等关键技术需求。公司DPU产品已应用于阿里云智算中心、华大智造和国内知名半导体设备与量测装备制造企业子公司。

(2) AI智算一体机/DPI智算一体机

在智算一体机领域,恒扬数据积极响应国家AI算力基础设施建设和国产化自主可控的战略需求,与华为在GPU和CPU领域开展深度战略协同。作为华为“鲲鹏KPN钻石合作伙伴”(国内仅少数企业获此认证),恒扬数据深度融入华为计算生态,整合DPU、CPU和GPU的多芯异构融合技术,打造了具备高性能、高密度特性的智能计算一体机产品系列,形成了覆盖AI算力基础设施的完整解决方案体系。目前,恒扬数据智算一体机产品已获得国内安全行业客户认可,产品及服务逐步落地并确认收入。

(3) AI算力集群交换机

AI算力集群交换机是一种专为大规模人工智能计算集群设计的高性能网络交换设备,用于连接多个计算节点(如GPU/TPU服务器),实现低延迟、高带宽、高密度高速接口的互联通信,以支持分布式训练和推理任务。作为支撑大模型训练的关键基础设施,AI算力集群交换机的性能直接决定了分布式计算网络的性能和扩展性。

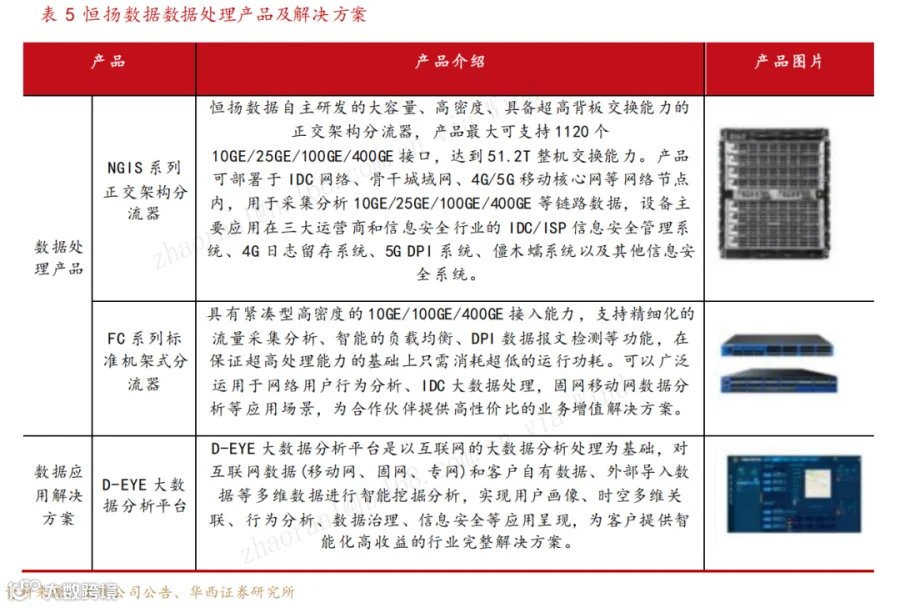

4.2.2 数据处理产品及应用解决方案

数据处理业务作为恒扬数据的传统业务板块,依托自主研发产品体系,为客户提供涵盖数据采集、智能分析、流量检测、网络可视化统一运维等全流程解决方案。该业务板块凭借其全面的技术覆盖和稳定的服务输出,是公司稳定的营收来源和利润支柱之一。

目前恒扬数据已进入阿里巴巴供应链体系,恒扬数据产品开发完成后销售给新华三等阿里巴巴集团指定整机生产厂商。若将阿里巴巴集团穿透为最终客户并合并计算,则报告期各期(23、24及25Q1)标的公司向阿里巴巴集团销售金额分别为6,356.27万元、24,897.59万元及14,625.16万元,占报告期各期营业收入的比例分别为26.84%、52.63%和79.81%,占比不断提升。公司与非洲西北部国家重要A客户于2009年建立了合作关系,合作以来已累计签署多分合作协议。未来,随着中国和A客户所在国家“一带一路”合作关系的不断深化,A客户国内经济的持续向好和产业政策的扶持,以及数据量增加、技术迭代和市场下沉引至的持续性需求,基于客户对恒扬数据技术和服务的认可,预计双方合作具有可持续性。

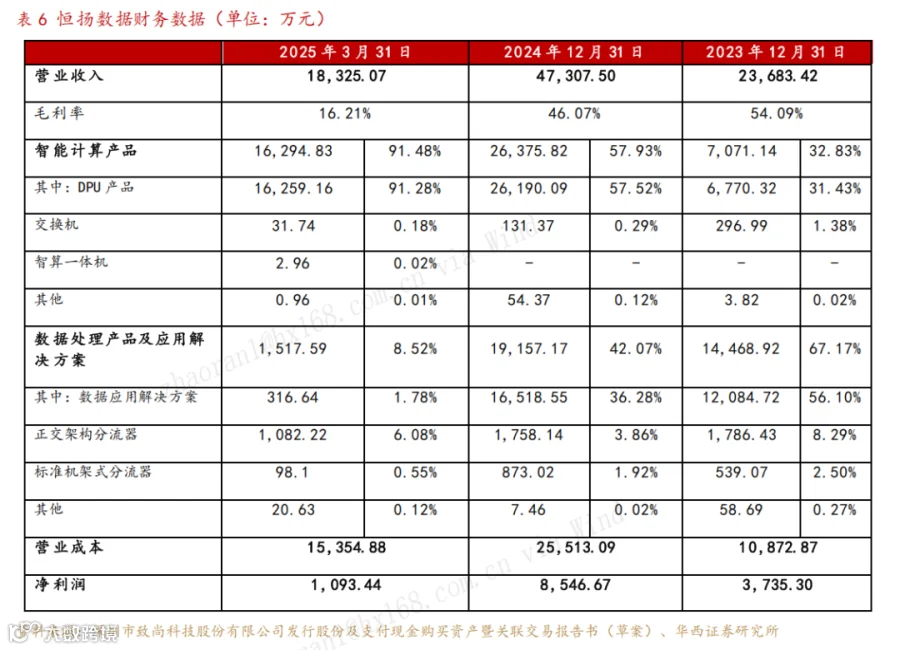

业绩对赌3年累积净利润3亿元,本轮收购PE约12.75x。根据《报告书》披露,恒扬数据2025Q1实现营业收入1.83亿元,扣非归母净利润为1,091万元;2024年实现营业收入4.73亿元,同增99.75%,扣非归母净利润为8,725万元,同增127.96%。本次交易业绩承诺方承诺标的公司于协议约定的补偿期间累积承诺实现净利润不低于3亿元(净利润指经审计的扣除非经常性损益后归属于母公司的净利润),其中:2025年、2026年及2027年各年度实现的净利润分别不低于0.9亿元、1.00亿元、1.10亿元。若按照25年业绩对赌净利润0.9亿元进行计算,公司本轮收购PE约为12.75x。

若并购完成公司将实现“光+算”一体融合布局。若后续并购整合完成,公司可实现从“数据传输”向“数据智能传输与处理”的跃迁,从器件供应商升级为“光+算”解决方案商,覆盖更广客户需求。通过“算力+网络”的生态协同,双方技术耦合或将催生软硬一体化的数据中心解决方案,构建在数据通信及计算领域更强的竞争力。

5

盈利预测与估值

5.1

盈利预测

基本假设:

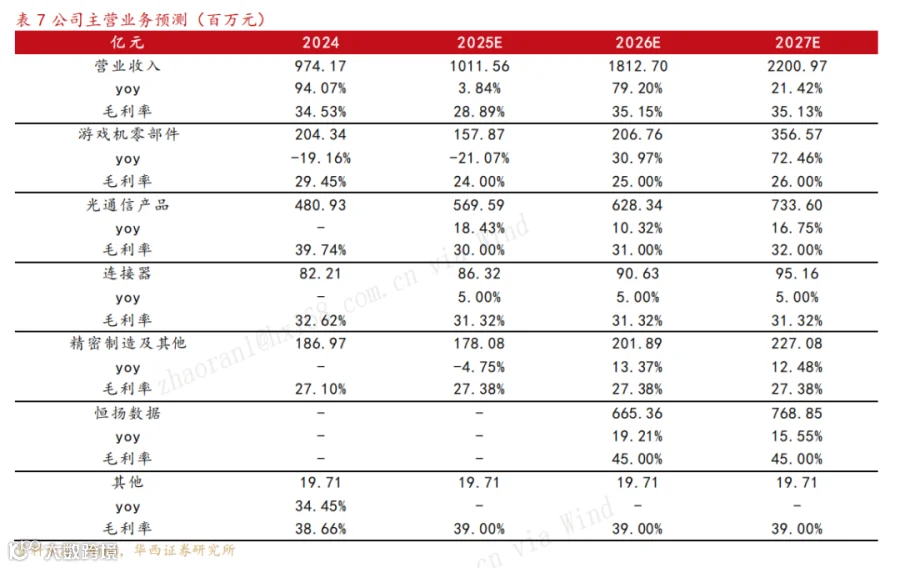

游戏机零部件:公司产品主要应用于全球知名终端客户,包括N公司、索尼、Meta等品牌厂商,游戏机零部件业务一方面受公司在终端产品供应料号情况及所占份额影响,另一方面受终端产品更新迭代进度及销售周期影响。随着终端客户新世代产品的推出以及公司供应料号及份额的增加,公司游戏机零部件业务有望迎来持续增长。我们假设公司该板块2025-2027年营收分别为1.58/2.07/3.57亿元。毛利率方面,随着新料号在终端产品的导入以及新一代终端产品的发售,我们预计公司2025-2027游戏机零部件业务的毛利率为24.00%/25.00%/26.00%。

光通信产品:光纤连接器业务快速发展,已成为公司业绩的重要增长点。公司的光纤连接器已形成了门类齐全、品种繁多的系列产品,主要生产基地位于深圳和越南。后续随着算力基础设施的持续火热建设、产能的释放及新产品的量产,公司光纤连接器业务有望迎来可观的增长。我们假设公司该板块2025-2027年营收分别为5.70/6.28/7.34亿元。毛利率方面,随着新产品的发布及产能利用率的提升,我们预计公司2025-2027公司光纤连接器的毛利率分别为30.00%/31.00%/32.00%。

连接器:公司凭借自身精湛的摸具开发及产品设计能力,已开发出专业专业音响类连接器、汽车类连接器及通用类连接器等多个系列数百种规格产品。我们假设公司该板块2025-2027营业收入分别为0.86/0.91/0.95亿元,毛利率维持在31.32%。

精密制造及其他:公司于2022年开展自动化设备业务,并于2024年控股西可实业拓展研磨抛光设备业务,下游主要应用于消费电子制造、半导体等领域。板块业务受下游扩产建设及设备更新升级周期影响。我们假设公司该板块2025-2027年营收分别为1.78/2.02/2.27亿元,毛利率维持在27.38%。

恒扬数据:我们假设对恒扬数据的收购于2026年完成,并采用《发行股份及支付现金购买资产暨关联交易报告书(草案)》披露的盈利预测,我们假设恒扬数据2026-2027年营业收入分别为6.65/7.69亿元,毛利率参考2024年,为46.07%,假设2026-2027年毛利率稳定在45%。

综上所述,我们预计2025-27年营业收入分别为10.12、18.13、22.01亿元,同比+3.84%、+79.20%、+21.42%;毛利率分别为28.89%、35.15%、35.13%。

5.2

相对估值

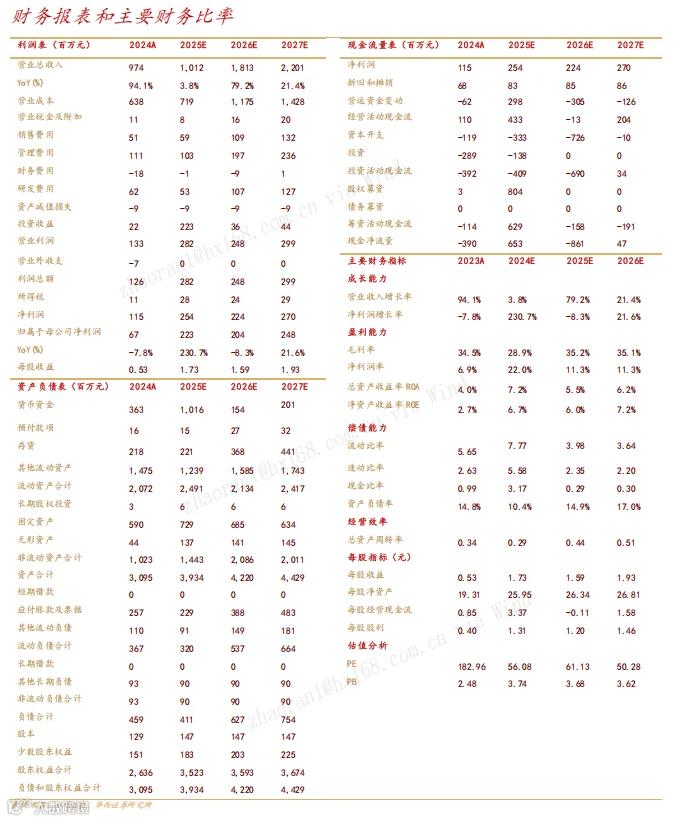

我们选取游戏机、光通信及算力三大领域5家公司作为可比公司。2025-2027年可比公司平均PE为61.91x、44.00x、33.52x。我们预计公司2025-27年营业收入分别为10.12、18.13、22.01亿元,同比+3.8%、+79.2%、+21.4%;归母净利润分别为2.23、2.04、2.48亿元,同比+230.7%、-8.3%、+21.6%;EPS分别为1.73、1.59、1.93元。2025年9月22日股价为96.97元,对应PE分别为56.08x、61.13x、50.28x。考虑到公司光通信业务前景可期,后续并购成功有望进一步增厚公司利润丰富公司业务结构,首次覆盖,给予“买入”评级。

6

风险提示

下游需求不及预期,新产品量产进度不及预期,收购资产事项尚未完成存在不确定性。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:单慧伟

SAC NO:S1120524120004

邮箱:shanhw@hx168.com.cn

联系人:赵然

SAC NO:

邮箱:zhaoran1@hx168.com.cn

证券研究报告:《致尚科技(301486.SZ):深耕精密制造,“光+算”布局开新篇》

报告发布日期:2025年9月22日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券电子团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。