上半年进口量130万吨

进口市场迎“量跌价涨”新局

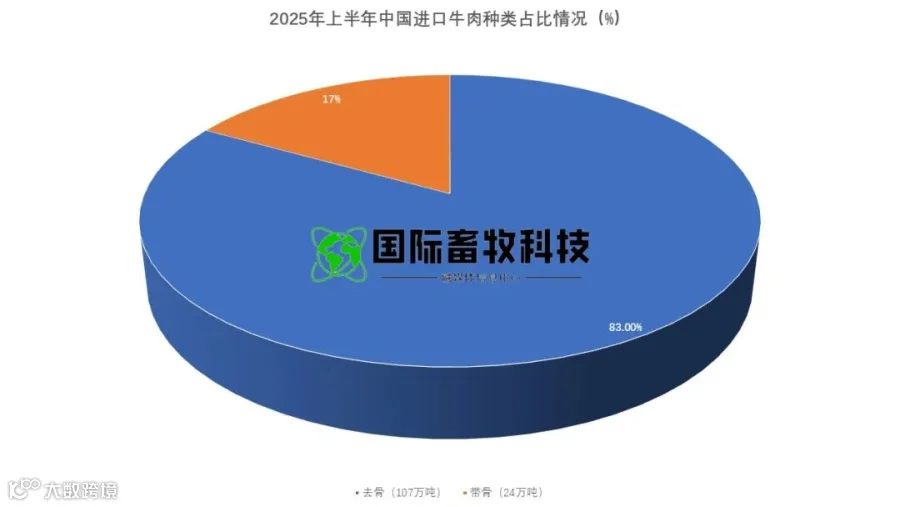

自 2017 年起,中国大陆牛肉进口量以年均 12.3% 的增速连续 8 年保持增长,2024 年更是创下 287 万吨的历史峰值,其中冷冻牛肉占比达 89%,冰鲜产品仅占 11%。

然而,2025 年上半年这一增长势头戛然而止,进口总量骤降至 130.2 万吨,同比减少 13.7 万吨,降幅达 9.5%,终结了长期增长趋势。

与此同时,进口均价从 2024 年的 4700-4900 美元 / 吨区间,跃升至 5107 美元 / 吨,同比上涨 329 美元 / 吨,涨幅 7.1%,呈现 “量跌价涨” 的强烈反差。

这一转变不仅反映了全球牛肉供应链的结构性调整,更折射出中国消费市场的深刻变革 —— 从单纯追求 “量的满足” 转向 “质的提升”,从餐饮端主导的大宗采购转向零售与餐饮并重的多元需求。

本文将从全球供应格局、中国消费升级及国别竞争差异三个维度,深度解析这一格局背后的产业逻辑,揭示各主要供应国的市场表现与战略调整。

进口均价5107美元/吨

量价背离的核心驱动

2025 年上半年进口市场的 “量跌价涨” 并非偶然,而是全球供应收缩与中国需求升级共同作用的结果。

从进口总量看,除 6 月进口量(21.7 万吨)同比小幅增长 4% 外,其余月份均低于 2024 年同期,其中 2 月受春节后消费淡季影响,进口量仅 18.3 万吨,同比跌幅达 15%,为上半年最低。

这一现象的核心原因首先在于全球供应收缩:美国 2022 年遭遇百年一遇的干旱,导致玉米、豆粕等饲料价格飙升,肉牛存栏量较 2021 年下降 18%,直接影响 2025 年的出栏量;阿根廷因国内牛肉消费需求增长 12%,政府出台出口配额限制,2025 年上半年出口总量同比减少 22%;新西兰则受禽流感与饲料成本上涨双重打击,肉牛屠宰量同比下降 9%。

其次,中国需求端正在发生深刻换挡:随着居民可支配收入增长,高端餐饮与家庭消费对冰鲜、雪花牛肉等高品质产品的需求同比增长 23%,而传统餐饮端对低价冻肉的采购量下降 11%,这种结构性变化直接导致进口总量减少但均价上升。

此外,贸易政策波动也加剧了市场不确定性,如玻利维亚因国内供应紧张,于 2025 年 2 月暂停牛肉出口,直至 6 月才恢复,导致其上半年对华出口量同比减少 6%;同时,部分国家调整关税政策,如澳大利亚冰鲜牛肉的进口关税从 12% 降至 9%,进一步刺激了高端产品的进口。

进口均价的上涨则是成本与结构双轮驱动的结果。从国际成本看,2025 年上半年全球饲料价格同比上涨 21%,其中玉米价格突破 300 美元 / 吨,豆粕价格上涨至 520 美元 / 吨,推高肉牛养殖成本;国际航运费用虽较 2024 年有所回落,但仍比 2023 年上涨 35%,中国至巴西的海运价格维持在 1800 美元 / 集装箱,较 2022 年翻倍;叠加能源价格波动,牛肉生产的全链条成本显著上升。

从中国进口结构看,高价品类占比持续提升,其中冰鲜牛肉进口量同比增长 41%,占进口总量的比例从 2024 年的 8% 升至 11%,澳大利亚冰鲜牛肉占中国冰鲜市场的 69%,同比提升 10 个百分点,其均价高达 10916 美元 / 吨,显著拉高整体进口均价;带骨牛肉因适合卤味、火锅等餐饮场景,进口量占比从 2024 年的 29% 升至 32%,尽管其均价较低(2176 美元 / 吨),但需求增长带动部分供应国提高报价。

此外,美元对人民币汇率在 2025 年上半年升值 3.2%,进一步放大了以美元计价的进口成本,叠加国内轻度通胀预期,共同推动进口均价突破 5000 美元 / 吨关口。

在整体市场收缩的背景下,主要供应国的表现呈现显著分化,巴西凭借供应链韧性巩固领先地位,澳大利亚通过产品升级实现逆势增长,而阿根廷、乌拉圭、新西兰、美国则因各自瓶颈面临不同程度的下滑。

进口巴西牛肉60.5万吨

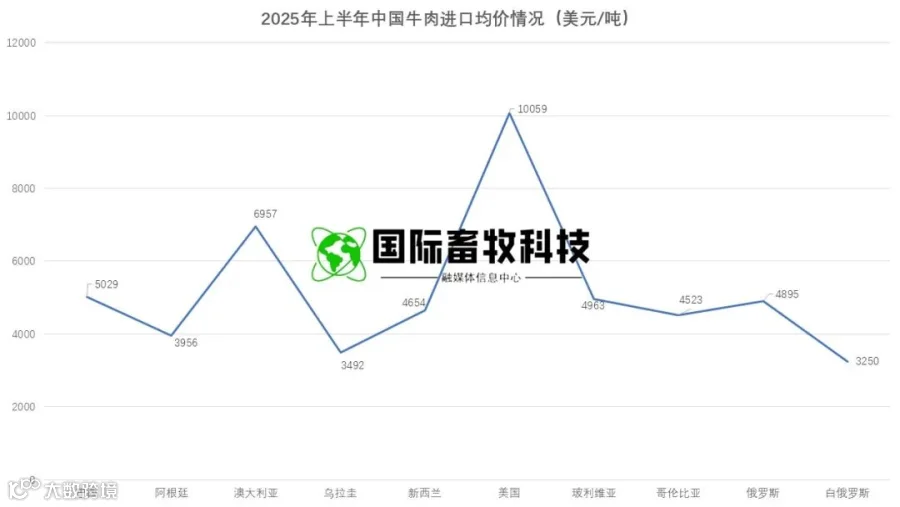

进口均价涨至5029美元/吨

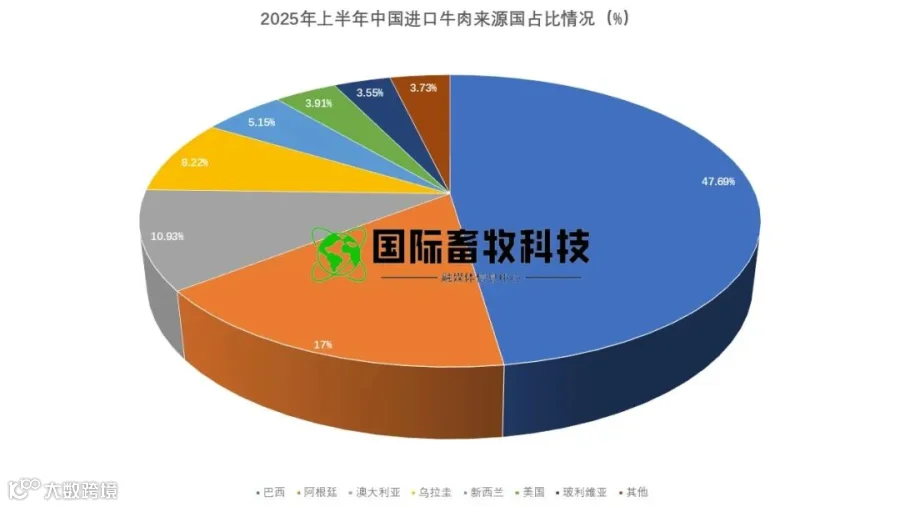

巴西作为中国最大的牛肉进口来源国,上半年进口量达 60.5 万吨,虽同比减少 4637 吨,但其市场份额却升至 46%,同比提升 4 个百分点,继续扮演 “压舱石” 角色。

从月度数据看,6 月单月进口 11 万吨,环比增长 15.4%,同比增长 26.4%,首次实现同比正增长,显示市场信心回升。

巴西的优势首先源于其强大的供应韧性,该国肉牛存栏量达 2.2 亿头,占全球总量的 18%,即便出口量微降,仍能保持稳定供应;其次,其产品结构高度适配中国市场,冷冻去骨牛肉占出口量的 78%,均价 5029 美元 / 吨,同比上涨 404 美元 / 吨,既满足了餐饮端对性价比的需求,又通过成本控制维持了价格竞争力。

此外,中巴贸易关系的稳定性为供应链提供了保障,2025 年上半年巴西牛肉对华出口的清关时间缩短至 48 小时,较 2024 年减少 12 小时,物流效率提升显著,叠加两国货币直接结算比例提升至 35%,降低了汇率波动风险,进一步巩固了其市场地位。

进口阿根廷21.4万吨

进口均价涨至3956美元/吨

阿根廷上半年进口量为 21.4 万吨,同比减少 8.9 万吨,市场份额从 21% 降至 16%,但其带骨牛肉的表现值得关注。

具体来看,去骨牛肉进口 13.4 万吨,同比减少 8.5 万吨,均价 5019 美元 / 吨,同比上涨 322 美元 / 吨;带骨牛肉进口 8.02 万吨,同比减少 4316 吨,但占比升至 34%,同比提升 1.1 个百分点,6 月带骨牛肉进口 1.4 万吨,环比增加 3573 吨,显示短期需求反弹。

阿根廷的困境主要源于供应收缩,其国内肉牛存栏量同比下降 7%,政府为保障本土供应,将出口配额缩减 15%,导致出口量承压;但带骨牛肉凭借价格优势(仅为去骨牛肉的 42.5%),精准契合了中国卤味、火锅等餐饮场景的需求,如某头部卤味企业 2025 年上半年采购阿根廷带骨牛肉的量同比增长 18%,支撑了带骨品类的份额提升。

同时,阿根廷国内通胀率高达 45%,推高了牛肉生产成本,带动出口均价上涨,进一步加剧了其在去骨牛肉市场的竞争力下滑。

进口澳大利亚16.2万吨

进口均价跌至6957美元/吨

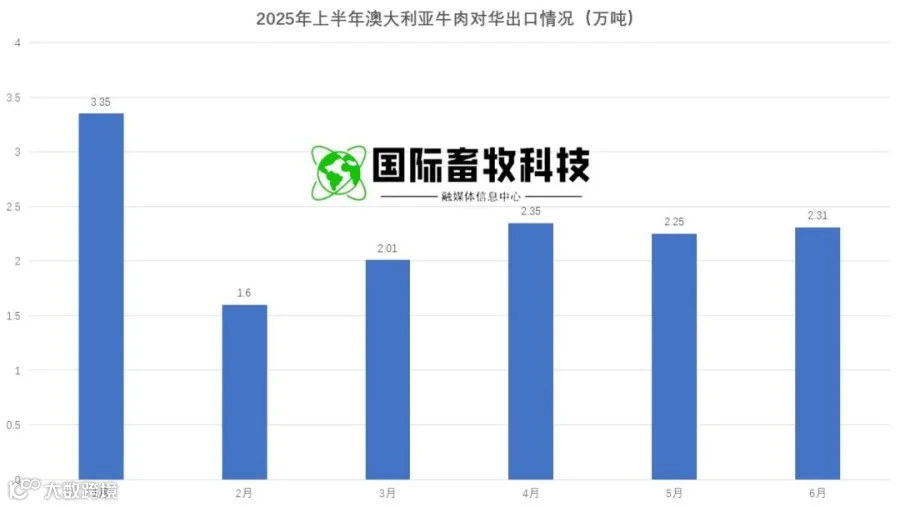

澳大利亚是上半年唯一实现同比增长的主流供应国,进口量达 16.2 万吨,同比增加 4.2 万吨,市场份额从 8% 升至 12%,创 2020 年以来同期峰值。

其增长动力来自冰鲜与冷冻双轮驱动:冰鲜牛肉进口 2.3 万吨,同比增加 1515 吨,占中国冰鲜市场的 69%,均价 10916 美元 / 吨,同比上涨 877 美元 / 吨,主要供应高端商超与西餐连锁;冷冻牛肉进口 13.9 万吨,同比增长 41%,均价 6298 美元 / 吨,同比下降 276 美元 / 吨,凭借成本优势抢占中端市场。

澳大利亚的成功得益于产品升级与供应链优化:其冰鲜牛肉通过全程冷链(-1.5℃恒温运输)保障品质,保质期延长至 45 天,满足中国市场对新鲜度的需求;同时,中澳自贸协定下关税逐步降低,2025 年冰鲜牛肉关税降至 9%,冷冻牛肉降至 5%,进一步提升价格竞争力。

此外,澳大利亚牛肉品类丰富,涵盖从高端雪花牛肉到大众消费的牛腩、牛肋条等,能够满足不同渠道需求,这使其在新西兰份额下滑的情况下实现 “弯道超车”。

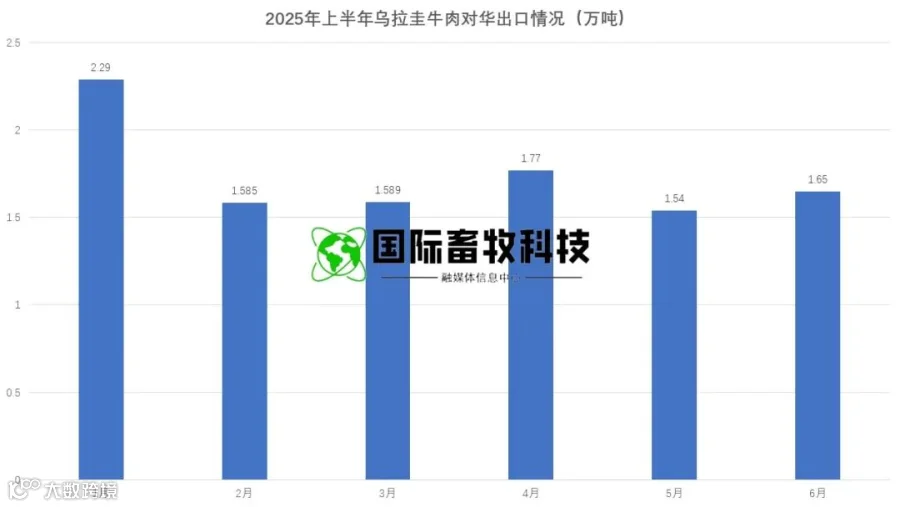

进口乌拉圭10.4万吨

进口均价涨至3492美元/吨

乌拉圭上半年进口量 10.4 万吨,同比减少 3.9 万吨,市场份额从 10% 降至 8%,供应恢复乏力成为主要瓶颈。去骨牛肉进口 4.4 万吨,同比减少 2.2 万吨,均价 5319 美元 / 吨,同比上涨 746 美元 / 吨;带骨牛肉进口 6.05 万吨,同比减少 1.7 万吨,均价 2165 美元 / 吨,同比下降 314 美元 / 吨。

乌拉圭肉牛存栏量自 2023 年以来持续低位运行,2025 年上半年屠宰量同比下降 12%,导致出口量难以恢复;同时,其产品定位处于巴西(低价)与澳大利亚(高端)之间,缺乏差异化优势,在市场收缩期被两头挤压。

中国进口商更倾向于采购规模更大、品类更全的巴西供应商,导致乌拉圭订单流失,6 月去骨牛肉进口仅 547 吨,同比减少 75%,显示市场信心不足。

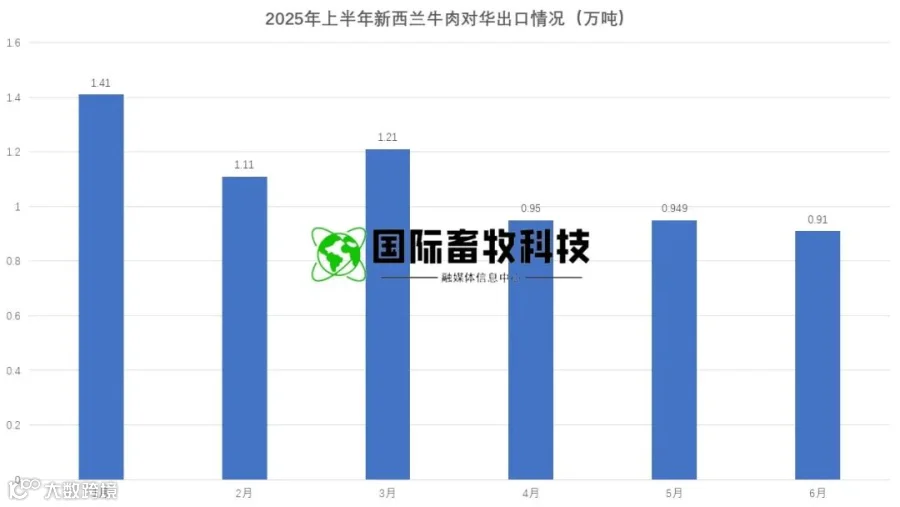

进口新西兰6.8万吨

进口均价涨至4654美元/吨

新西兰上半年进口量 6.8 万吨,同比减少 2.9 万吨,市场份额降至 5%,创历史最低,与澳大利亚的差距进一步拉大。

去骨牛肉进口 3.5 万吨,同比减少 2.6 万吨,占比 52%,均价 6312 美元 / 吨,同比上涨 15%;带骨牛肉进口 3.3 万吨,同比减少 3328 吨,均价 2853 美元 / 吨,同比下降 24%。

新西兰的困境源于澳新竞争加剧与成本劣势:澳大利亚冰鲜与冷冻产品全面覆盖其传统市场,价格更具优势,如新西兰冷冻去骨牛肉均价较澳大利亚高 3%;同时,新西兰人工与物流成本较高,其牛肉出口成本比澳大利亚高 8%,在价格敏感的中国市场逐渐失去竞争力。

此外,新西兰产品结构单一,以去骨牛肉为主,缺乏冰鲜等高端品类,难以满足中国消费升级需求,进一步加速了份额流失。

进口美国5.1万吨

进口均价涨至10059美元/吨

美国上半年进口量 5.1 万吨,同比减少 1.7 万吨,市场份额 4%,延续下滑趋势,6 月单月进口仅 1440 吨,环比下降 74%,同比下降 87%,创近年来新低。

去骨牛肉进口 4.7 万吨,同比减少 1.5 万吨,均价 10073 美元 / 吨,同比下降 248 美元 / 吨;带骨牛肉进口 4898 吨,同比减少 2593 吨,均价 9928 美元 / 吨,同比上涨 2012 美元 / 吨。

美国牛肉对华出口的下滑源于多重冲击:2022 年干旱导致肉牛存栏量降至 60 年低位,2025 年上半年屠宰量同比下降 17%,供应根基动摇;中美贸易摩擦下,美国牛肉进口关税维持在 12%,高于澳大利亚的 5%,且部分牛肉工厂输华资质到期未续,出口渠道收缩;价格方面,美国牛肉均价较巴西高 98%,较澳大利亚高 60%,在性价比竞争中全面落后,逐渐被中国市场边缘化。

其他来源国

玻利维亚、哥伦比亚、俄罗斯成绩亮眼

2025 年上半年,玻利维亚、哥伦比亚、俄罗斯等小众来源国合计进口 9.7 万吨,占比 7.5%,同比提升 0.7 个百分点,呈现 “补缺式” 增长,但受限于规模与供应链稳定性,难以对主流格局构成冲击。

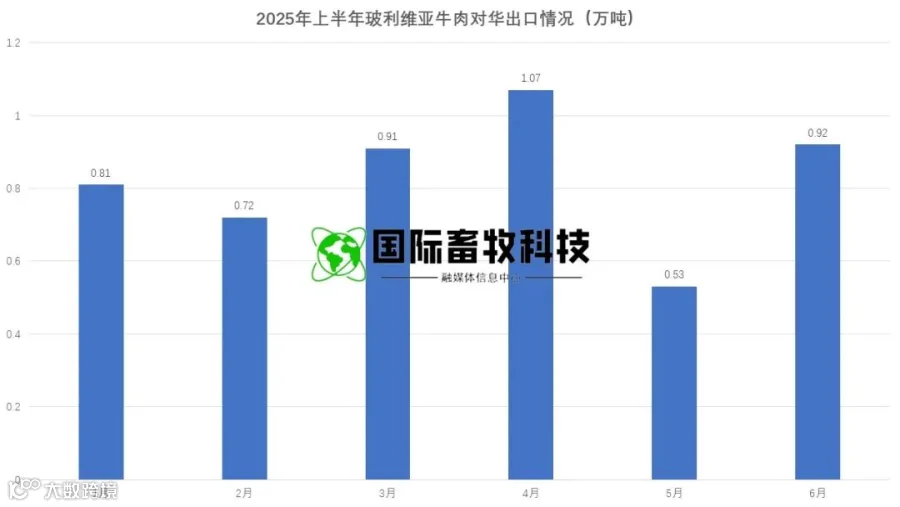

玻利维亚凭借价格优势成为小众市场的主力,上半年进口 4.97 万吨,占小众市场的 51%,同比下降 3 个百分点,6 月恢复出口后单月进口 9234 吨,同比增长 19.7%。

其冷冻去骨牛肉均价 4963 美元 / 吨,较巴西低 1.3%,契合部分中小餐饮企业的成本需求;但该国供应不稳定,2 月暂停出口导致 3-5 月进口量骤降,暴露供应链脆弱性,难以成为稳定来源。

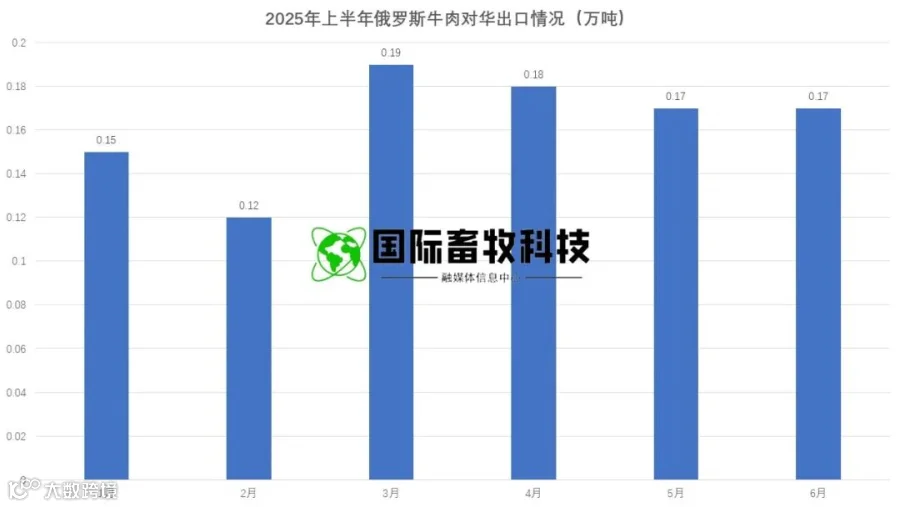

俄罗斯在中*俄经贸合作推动下,上半年进口 1 万吨,占小众市场的 10.3%,均价 4895 美元 / 吨,同比下降 2.3%,6 月进口 1730 吨,同比增长 40.2%。其优势在于价格较低(较巴西低 3%),且不受美元汇率波动影响,但产品以冷冻带骨牛肉为主,品类单一,难以满足多元化需求,增长空间有限。

哥伦比亚通过差异化竞争打开市场,上半年进口 1.02 万吨,占小众市场的 10.5%,均价 4523 美元 / 吨,以高性价比的冷冻去骨牛腩、牛肋条为主,主要供应西南地区的火锅连锁店。但其出口规模较小,仅为巴西的 1.7%,且物流周期长达 45 天,较巴西长 15 天,限制了进一步扩张。

总体来看,小众来源国多依赖单一品类和低价策略,缺乏全链条竞争力,在主流供应国调整策略的背景下,其增长更多是填补短期缺口,难以撼动巴西、澳大利亚的主导地位。

解读中国进口牛肉市场

量跌价涨背后的全球与中国市场逻辑

2025 年上半年的 “量跌价涨” 是全球供应周期与中国消费升级共振的结果,背后蕴含着复杂的市场逻辑。

从全球供应端看,牛肉产业正处于周期性收缩阶段,美国、阿根廷、新西兰等主要生产国受自然因素(干旱、禽流感)与经济因素(饲料成本、通胀)影响,供应能力下降,导致全球牛肉贸易量同比减少 6%,这种收缩并非短期波动,而是养殖周期(肉牛养殖周期约 2-3 年)与成本压力共同作用的结果,预计供应紧张局面将持续至 2026 年。

同时,各国政策干预加剧了市场不确定性,如阿根廷的出口配额、玻利维亚的临时禁令,使得进口商更倾向于与供应稳定的国家(如巴西、澳大利亚)深化合作,进一步强化了市场集中度。

中国需求端的结构性变革同样深刻,消费从 “吃饱” 向 “吃好” 转变,推动进口结构升级。

高端消费领域,冰鲜牛肉需求增长 41%,其中 M5 及以上雪花牛肉进口量同比增长 67%,主要用于高端西餐厅与家庭消费,某电商平台数据显示,2025 年上半年高端牛肉销售额同比增长 89%;中端市场,带骨牛肉因适合卤制、炖煮等中式烹饪,进口量占比提升,某连锁火锅店采购带骨牛肉的量同比增长 28%;而低端冻肉需求下降,2025 年上半年进口量同比减少 18%,反映出消费分层加剧。

渠道变革也影响进口结构,社区团购与直播电商更青睐小包装、高周转的冰鲜与分割产品,推动进口商调整采购策略,如澳大利亚冰鲜牛肉的小包装(200-500g)占比从 2024 年的 35% 升至 52%,进一步适应新消费场景。

市场博弈层面,价格、替代与预期相互交织。国际成本上涨推动全球牛肉基准价上升,巴西、澳大利亚凭借规模效应和供应链效率,成本控制能力更强,其均价涨幅低于美国、新西兰,巩固了市场份额;替代效应明显,澳大利亚冰鲜替代新西兰高端产品,玻利维亚低价冻肉替代部分美国产品,形成新的竞争格局;进口商对下半年供应恢复预期谨慎,6 月集中备货推动巴西进口量同比增长,显示市场对短期供应紧张的担忧。

这种博弈不仅体现在国家间,也体现在品类间,冰鲜与冷冻、带骨与去骨的此消彼长,构成了上半年进口市场的复杂图景。

未来展望

2025年下半年进口趋势预判

展望 2025 年下半年,进口市场 “量稳价高” 的格局有望延续,结构分化将进一步加剧。

从进口量看,止跌反弹的概率较低,预计全年进口量在 265-270 万吨,同比减少 5%-7%。

主流国家中,巴西凭借供应韧性有望维持 45% 以上的市场份额,6 月的同比增长预示其下半年出口可能逐步恢复;澳大利亚冰鲜牛肉将继续受益于消费升级,进口量或增长 15% 以上;阿根廷带骨牛肉在餐饮需求支撑下,份额或保持稳定;而美国、新西兰受限于供应与成本,难改下滑趋势。

小众国家中,玻利维亚若持续稳定出口,进口量或增长 10%,但规模仍不足 6 万吨;俄罗斯凭借政策红利,进口量可能增至 1.2 万吨,但对整体市场影响有限。

进口均价将维持高位震荡,预计下半年均价在 5000-5200 美元 / 吨区间,回落空间有限。

支撑因素包括:国际饲料价格虽可能小幅回落,但仍处于历史高位;中国消费升级趋势不可逆,冰鲜等高价品类占比继续提升;美元汇率若保持强势,将持续推高进口成本。压力因素主要来自供应恢复预期,若美国肉牛存栏量出现回升迹象,或带动全球牛肉价格小幅回调,但难以回到 4700 美元 / 吨的区间。

结构上,冰鲜与带骨牛肉将成为增长引擎。冰鲜市场方面,澳大利亚凭借冷链优势和关税红利,份额或升至 72%,新西兰若能优化成本结构,可能挽回部分市场;带骨牛肉市场,阿根廷、乌拉圭将继续受益于餐饮需求,占比或提升至 35%,且均价可能因成本传导上涨 5%-8%。

此外,分割部位肉的进口将更加精细化,牛腩、牛肋条等适合中式烹饪的品类进口量增速可能超过 10%,进一步丰富市场供给。

全文总结

进口市场进入 “精细化竞争” 时代

2025 年上半年的 “量跌价涨”,本质是全球供应周期与中国消费升级的共振,标志着中国进口牛肉市场从 “规模扩张” 阶段进入 “质量竞争” 的新周期。

主流来源国的分化显示,单纯依靠低价或规模的竞争策略已难以为继,未来的竞争将聚焦于品类适配、供应链效率与成本控制的综合能力。

对行业参与者而言,需从三方面应对:一是构建多元供应链,在巩固巴西、澳大利亚等核心来源国的同时,适度拓展玻利维亚、俄罗斯等小众市场,分散供应风险;二是深耕产品差异化,针对高端消费开发冰鲜雪花牛肉,针对餐饮端强化带骨与分割品类,匹配市场细分需求;三是提升全链条效率,通过数字化物流优化运输成本,借助跨境电商缩短流通环节,对冲国际成本上涨压力。

只有顺应消费升级趋势,把握全球供应格局变化,才能在 “量跌价涨” 的新局中把握结构性红利,实现可持续发展。

本文数据信息来源:各国海关网站及网络,受统计单位、时间及口径不同,可能会与实际有差异,本文仅供行业分析参考,请以实际为准。

扫码咨询

联系电话

15562548199(微信同号)

进群交流

第十五届山东饲料工业博览会

官方媒体

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”

免责声明:本公众号部分信息源自网络,仅供畜牧行业知识交流参考,不作投资建议。对因第三方内容产生的版权问题及给权利人造成的损失,本公众号不承担法律责任。如若侵权,联系删除。