微信悄悄上线“钱包备用金”!可以借款了!

科技会哦

科技会哦

微信钱包近期悄然上线「备用金」功能,为18-60岁用户提供500-9000元的小额应急借款服务。本文结合2025年最新政策与用户实测数据,拆解这一金融工具的底层逻辑与操作要点。

微信备用金是微信支付联合微众银行推出的信用支付产品,采用「先消费后还款」模式,其本质与微粒贷、花呗存在本质差异:

额度逻辑:基于微信支付分(600分以上)与消费行为数据动态授信,新用户初始额度普遍在2000-5000元,高频用户最高可达9000元

资金流向:支持微信支付场景直接扣款,部分用户可提现至银行卡(需支付0.1%-0.5%手续费)

风控模型:通过支付频次(月均≥15次)、交易多样性(涵盖餐饮、交通等5类以上场景)评估还款能力

⚠️ 关键区别:备用金额度不可用于投资、购房等违规用途,系统会实时监测资金流向,违规使用将冻结账户并上报征信

三步激活备用金权限,简单清晰的操作流程,新手也能轻松上手。跟随步骤指引,快速开启您的应急资金通道。

路径A:微信→「我」→「服务」→「钱包」→下滑至「帮助中心」→搜索「备用金」

路径B:微信搜索「We2000」小程序→完成KYC认证→绑定银行卡后自动激活

路径C:零钱通页面点击「备用金权益」弹窗(仅向高活跃用户推送)

💡 实测技巧:若未找到入口,可连续3天通过微信支付完成3笔以上交易,系统将在48小时内推送邀请

完成人脸识别+银行卡绑定后系统会实时评估额度(示例:25岁上班族,月支付30次,初始额度4800元)

提现操作:

消费场景:扫码支付时选择「备用金」付款

提现场景:在备用金页面点击「转出」→输入金额→确认到账银行卡(通常2分钟内到账)

备用金采用差异化定价策略,利率受支付分、消费稳定性等因素影响。了解真实借款成本,合理规划资金使用是聪明理财的第一步。

基础利率:日息0.04%-0.05%(年化14.6%-18.25%)

免息政策:

- 新用户首笔借款享7天免息

- 微信支付分≥700分用户,每月可领1次3天免息券

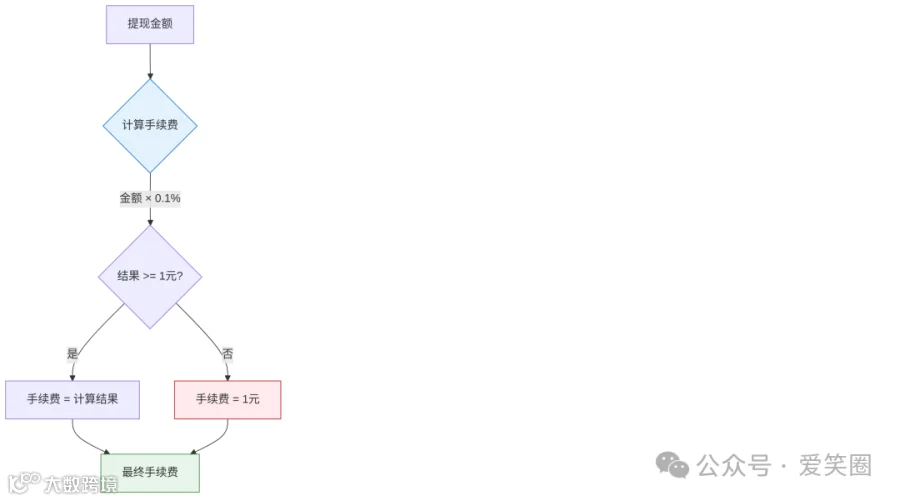

手续费:提现至银行卡收取0.1%手续费(单笔最低1元)

利息 = 5000 × 0.04% × 14 = 28元

罚息=逾期金额×日利率×1.5倍

逾期超15天上报央行征信,影响房贷、车贷审批

虚构交易套现属违法行为,2025年已有多起用户因套现被冻结账户

仅通过微信官方渠道操作,警惕「强开备用金」「提额黑客」等诈骗

通过科学合理的使用习惯,大多数用户可以在3个月内实现额度提升,从初始的5000元增长至9000元的上限额度。以下是实测有效的提额策略:

消费升级:每月使用备用金完成3笔以上大额支付(如购买家电、缴纳房租)

还款表现:保持6期以上按时全额还款记录,避免部分还款和逾期

资产证明:在微信钱包上传公积金/社保缴纳记录,证明稳定收入

社交赋能:邀请5位以上微信好友开通备用金(需对方完成首笔借款)

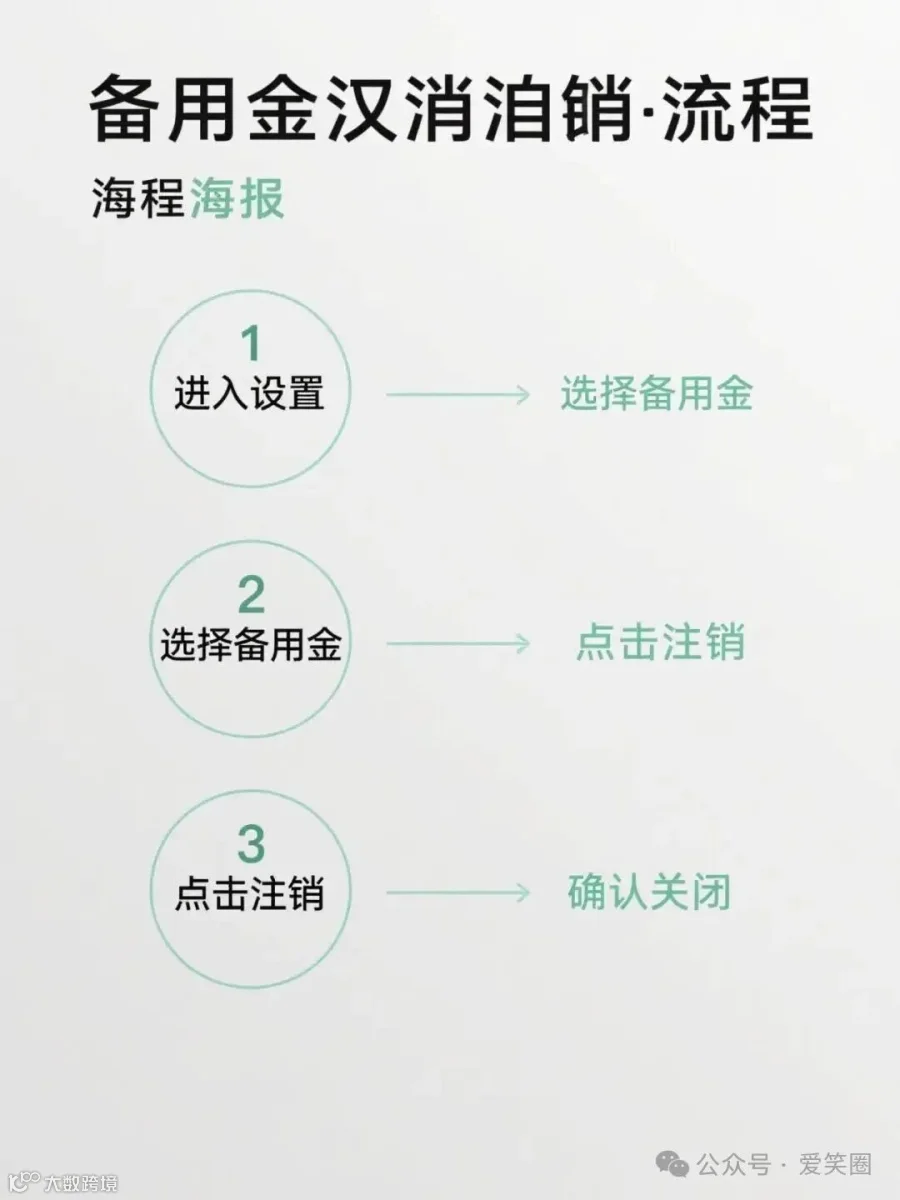

如您不再需要使用备用金服务,可以按照以下步骤彻底退出。请注意,注销后2年内无法重新开通,且历史借款记录仍会保留在征信报告中。

1. 还清所有欠款(包括未出账单)

2. 发起关闭申请

在备用金页面点击「设置」→「关于备用金」→「关闭服务」

3. 解绑关联银行卡

在微信支付银行卡管理中解除绑定

4. 确认注销

联系微信支付客服(95017)确认注销状态

📌 特别提醒:注销后2年内无法重新开通,且历史借款记录仍会保留在征信报告中

A smart financial tool should be

an assistant, not a burden

微信备用金是数字化时代的新型信用工具,其核心价值在于「应急」而非「消费」。建议用户将其视为「数字信用卡」使用,严格遵循「需多少借多少、能早还不晚还」的原则,方能真正享受金融科技带来的便利。