国内影像巨头CT产线对比:东软、联影…

赛柏蓝器械

赛柏蓝器械

国产CT厂商五强争霸:市场格局、产品布局与研发竞争全解析

东软、联影、万东、安科、明峰五大厂商在CT领域的战略布局与未来发展趋势

近年来,国内医学影像行业迎来上市潮与技术升级双轮驱动。8月22日,联影医疗在上交所科创板上市,成为继万东医疗之后国内第二家具备CT和MRI自主研发制造能力的上市企业[[k]]。

- 9月1日,东软医疗向港交所递交上市申请

[[k]]。

- 6月30日,深圳安科创业板上市申请获受理

[[k]]。

- 6月29日,明峰医疗科创板上市申请获受理

[[k]]。

东软医疗、联影、万东、安科、明峰五家企业均布局CT、MRI和DR三大核心产线,显示出国产医学影像设备企业在基础产品领域的高度集中与成熟度[[k]]。

据灼识咨询数据,2020年全球CT市场规模达135.3亿美元,预计2030年将增长至215.4亿美元,年复合增长率4.8%;中国CT市场同期规模为172.7亿元,预计2030年达290.5亿元,复合增长率5.3%[[k]]。

全球MR市场2020年为93.0亿美元,中国为89.2亿元,预计中国MR市场2030年将达244.2亿元,复合增长率高达10.6%[[k]]。

全球XR市场2020年为120.8亿美元,中国为123.8亿元,预计2030年分别达202.7亿美元和206.0亿元,复合增长率5.2%[[k]]。

综合数据显示,CT无论在全球还是中国市场,均是医学影像设备中市场规模最大的品类[[k]]。

本文基于截至2022年10月20日的数据,从营收结构、产品布局与研发投入三方面对五大厂商CT业务进行对比分析[[k]]。

2018年,国家卫健委发布《大型医用设备配置许可管理目录(2018年)》,取消64排以下CT的乙类大型设备管理限制,显著释放了县级医院及基层医疗机构的采购需求,推动国产CT市场快速扩容[[k]]。

2020年新冠疫情进一步加速公立医院对国产品牌的接受度,为国产CT发展打开新空间[[k]]。

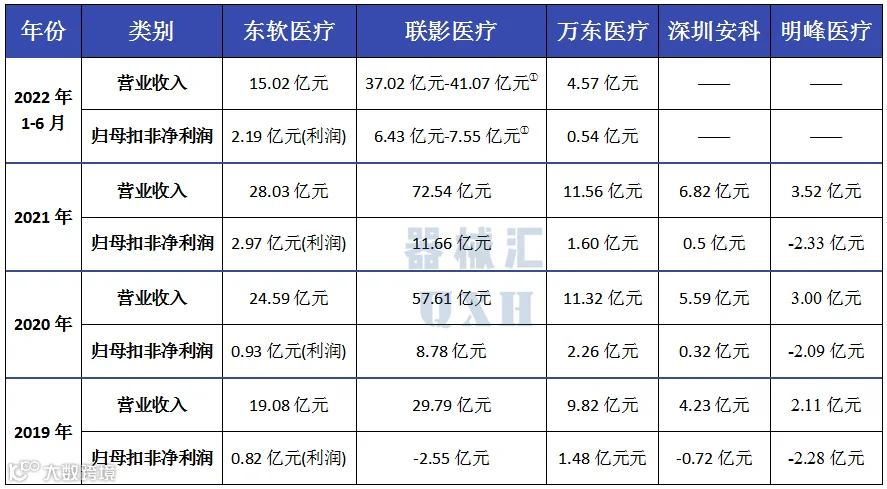

CT已成为各大厂商的核心收入来源。2021年数据显示:东软医疗CT收入15.72亿元,占总营收56.08%;联影医疗CT收入34.21亿元,占主营收入47.87%;深圳安科CT收入4.54亿元,占比67.50%;明峰医疗CT收入3.12亿元,占比超90%[[k]]。

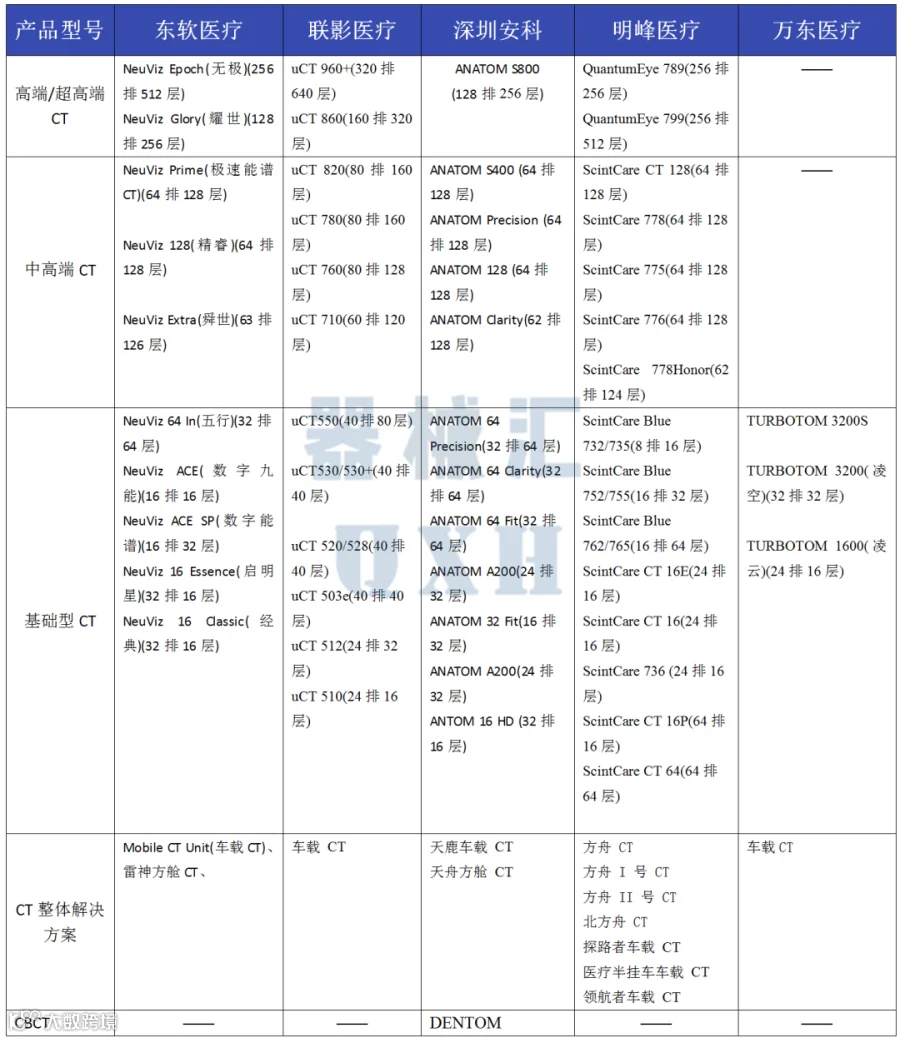

东软医疗是国内CT领域的开拓者,自1997年研发首台全身CT以来,相继推出螺旋CT、双排CT、16层、64层、128层、256层及512层CT,持续引领国产CT技术演进[[k]]。

弗若斯特沙利文数据显示,截至2021年底,东软医疗CT在中国市场安装量占比达11.5%[[k]]。

当前,64层至128层CT为增长最快细分市场,64排以下CT国产化率已超50%[[k]]。

64排CT作为三级及部分二级医院主力机型,国产品牌渗透率持续提升,进入替代关键期,除五大厂商外,赛诺威盛、开影等新兴企业也逐步崛起[[k]]。

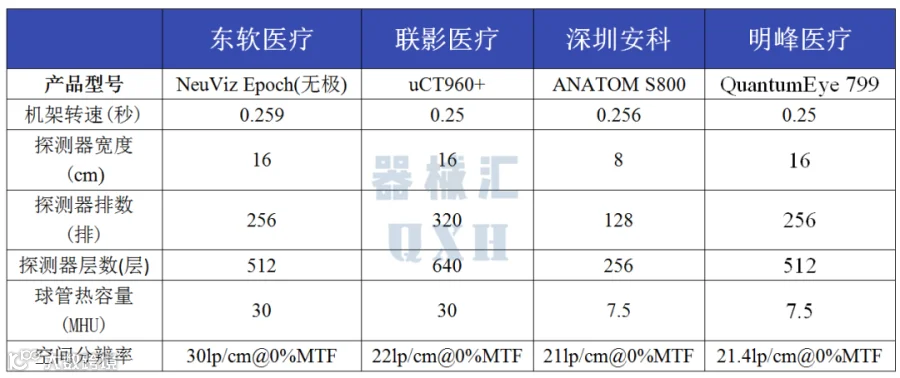

在高端及超高端CT领域,东软医疗(NeuViz Epoch)、联影(uCT 960+)、深圳安科(ANATOM S800)、明峰医疗(QuantumEye)均已推出256层及以上产品,成为国产替代进口的核心力量[[k]]。

2020年下半年,国产超高端CT迎来集中上市小高潮,标志着国产厂商在高端市场具备与国际品牌竞争的能力[[k]]。

256层及以上CT在成像质量与扫描速度方面优势显著,兼具临床与科研价值。根据卫健委统计,2021年全国三级医院达3275家,较上年新增279家,构成高端CT设备的核心需求市场[[k]]。

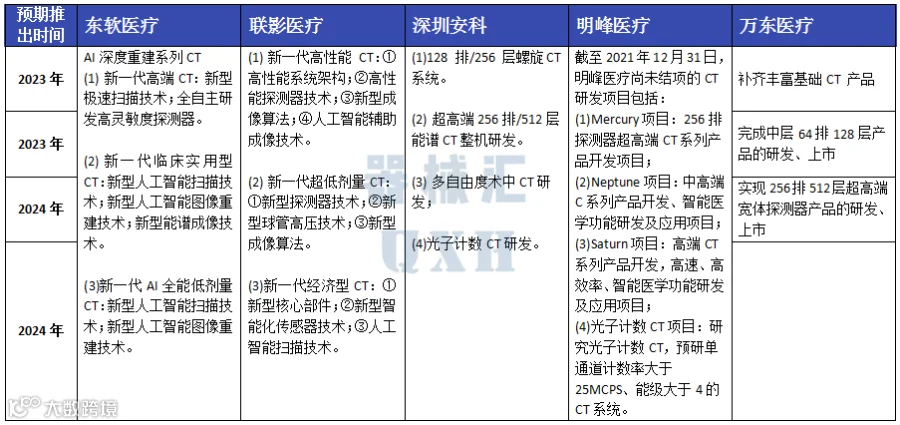

五大厂商均制定明确CT研发计划。即便CT布局相对薄弱的万东医疗,也规划了未来CT产品发展的三个阶段[[k]]。

研发投入方面,五家企业均保持高强度投入,2021年研发占比均超10%:东软医疗3.71亿元(13.2%)、联影10.48亿元(14.45%)、万东1.07亿元(9.27%)、安科0.71亿元(10.40%)、明峰0.82亿元(23.22%)[[k]]。

国产CT厂商研发实力与地域经济对比分析

研发人员占比普遍超20%,万东年均薪酬居首

(1)东软医疗数据截至2022年6月30日,其他厂商数据截至2021年末。[[k]]

(2)研发人员平均收入计算方法:研发费用中的职工薪酬总数除以研发人员数量。[[k]]

五大CT厂商的研发人员占比均超过20%,其中联影医疗接近40%[[k]]。

- 万东医疗以44.75万元/年位居第一

[[k]];

- 明峰医疗位列第二,为37.69万元/年

[[k]];

- 联影医疗和安科医疗分别为31.47万元/年和22.21万元/年

[[k]];

- 东软医疗按2022年上半年数据推算,全年约15万元

[[k]]。

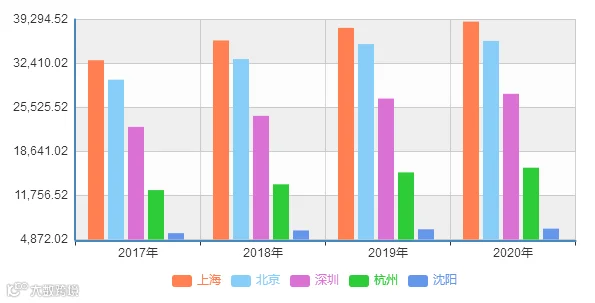

需注意薪酬水平受地域经济影响较大。联影(上海)、万东(北京)、安科(深圳)、明峰(杭州)所在地2017–2020年地区生产总值均超万亿元,而东软医疗所在的沈阳经济总量相对较低[[k]]。

截至2022年6月底,东软医疗累计全球发售影像设备44,000台;联影医疗推出80余款产品,2019–2021年累计发售超8,000台[[k]]。两家共同构成国产CT核心力量。

从东软医疗早期独行,到联影医疗崛起,再到安科、万东追赶,以及明峰、康达、赛诺威盛、开影等企业共同发展,国产CT产业已由早期模仿转向技术创新[[k]]。在政策支持下,行业实现了从16层、64层到512层、640层CT的快速迭代,并在光子计数、人工智能等前沿技术领域推进自主可控,品牌竞争力持续提升[[k]]。

注①:数据未经审计,不构成盈利预测或业绩承诺。[[k]]

注②:万东医疗主力产品为DR,其CT业务规模暂未达到可比水平,故未列入统计。[[k]]