野卡暂停服务风波:虚拟信用卡风险凸显,用户如何应对?

曾因“0门槛注册”“一张VISA卡搞定所有国外付费服务”在出海圈、AI工具圈广受欢迎的虚拟信用卡WildCard(野卡),近期遭遇服务中断[k]。

野卡因监管问题暂停服务

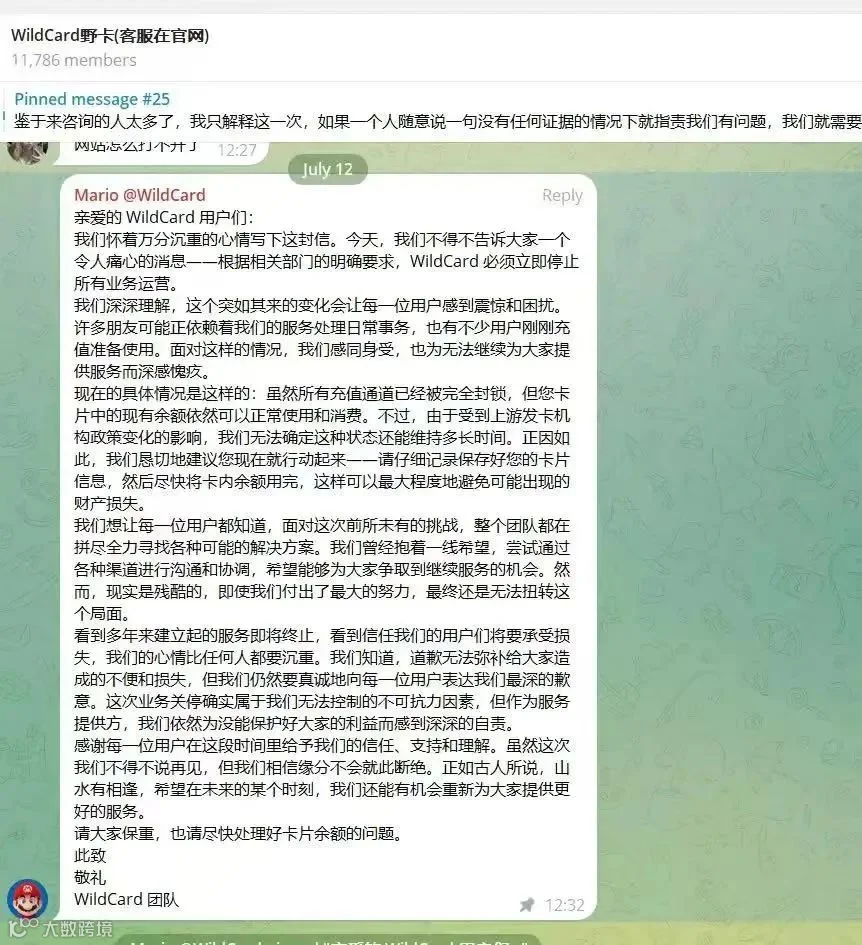

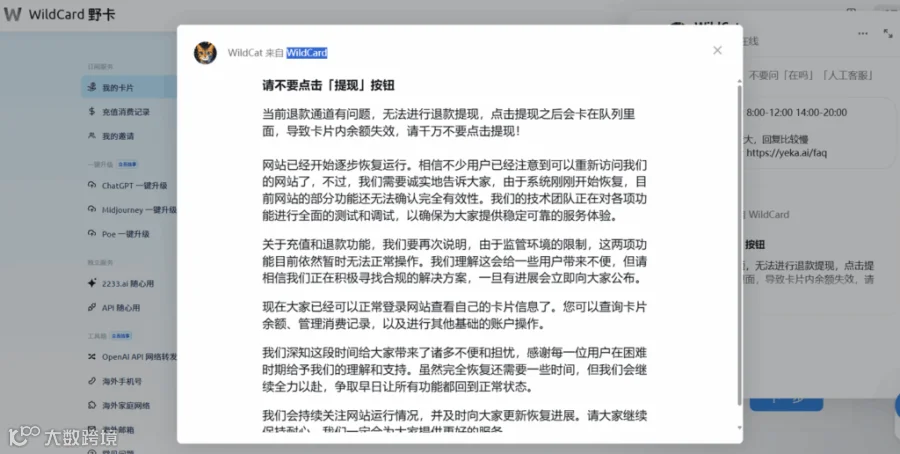

7月12日起,大量用户反馈野卡网页无法访问、App无法使用、账户余额无法操作。随后,一份产品团队内部通知显示:“应相关部门要求,WildCard 即日起停止服务”[k]。

虽然平台未正式跑路,但此举表明其因合规或监管问题被要求暂停运营[k]。尽管具体原因未公开,业内普遍推测与合规审查或监管约谈有关[k]。

服务短暂恢复,但合规风险未解

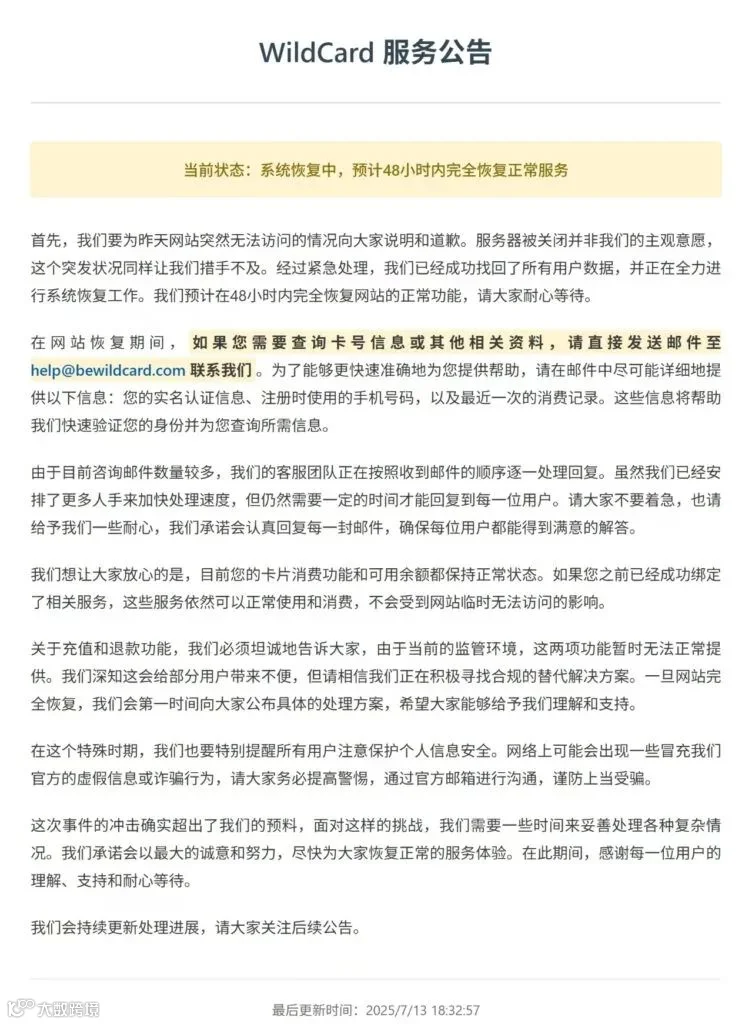

令人意外的是,停摆不到48小时后,野卡服务恢复,当前App与网页可正常使用,账户余额亦可查看和操作[k]。

然而,此次事件暴露了虚拟信用卡平台普遍存在的政策与合规风险。建议用户:

• 尽快使用或提现卡内余额;

• 暂勿充值或续费,持续观察平台动态;

• 抓紧申请可退款项;

• 避免将其作为长期依赖的支付工具[k]。

未来是否再度关停尚不可知,平台稳定性存在不确定性[k]。

虚拟信用卡的局限与替代方案

野卡并非首例。InfiniCard、Payoneer虚拟卡等也曾因监管或合规问题暂停服务[k]。

主要原因包括:

• 依赖境外中间机构,风控机制不透明;

• 多数平台无正规金融牌照,用户维权困难;

• 受监管趋严影响显著,尤其涉及AI工具、加密支付等场景[k]。

因此,过度依赖此类“灰色”虚拟卡并非长久之计[k]。

更稳健的支付选择:实体境外银行卡

越来越多跨境从业者、电商卖家及AI用户转向实体境外银行卡,如香港或美国银行账户,其优势显著:

• 合法合规,风控机制完善;

• 广泛支持OpenAI、Google、AWS、Notion等平台绑定;

• 支持充值与提现,资产更安全;

• 拥有正规客户支持与申诉渠道[k]。

在云服务付费、广告投放、AI工具订阅等高频跨境支付场景中,实体银行卡表现更稳定可靠[k]。

从过渡工具走向长期解决方案

总结:

• 虚拟信用卡可作为短期过渡方案;

• 对高频、高金额的海外支付需求,应尽早布局合规、稳定的支付工具;

• 避免因平台突然关停造成资金损失或业务中断[k]。

支付工具的核心不仅在于“能用”,更在于“可控”与“可持续”[k]。

免责声明:本文仅供信息参考,不构成投资建议。观点仅代表作者个人,不构成任何决策依据。投资有风险,请谨慎操作。读者应独立判断并咨询专业人士,本平台及作者不承担任何责任[k]。