来源:广告狂人

星巴克中国终于得偿所愿,卖身成功了,表面上,这又是一个水土不服的外资品牌,向本土运营者低头的故事,但在精选君看来,星巴克、博裕资本,都在赢,还有点赢麻了的感觉。

先跟不熟悉的朋友们说一下具体情况,星巴克中国、博裕资本两家将成立一家合资企业,共同运营星巴克在中国内地的业务,博裕以40亿美元的代价,持有合资企业最多60%的股权,星巴克保留40%的股权。新成立的合资公司总部仍设在上海,负责管理和运营中国现有的8000多家门店。

双方的共同目标,是将星巴克在中国的门店数量逐步拓展至2万家。

01.

博裕资本

星巴克请来的外包?

首先,大家必须理解星巴克的本质。它是什么?

它不是卖咖啡的,它卖的是第三空间,是中产阶级的精神logo,它用一杯30多的咖啡,给消费者提供了一个体面的借口,能在一个精心设计的空间里,休息、商务洽谈、约会相亲(精选君在上海星巴克真见到过好几次相亲)。

“第三空间”这个词,就是它的品牌圣经。

但是,大人,时代变了。瑞幸、库迪用9块9、8块8的补贴,把咖啡从所谓的一种生活方式,变成了平民提神饮料,围绕咖啡造出来的第三空间概念,不灵了,这个时候,星巴克的地位就尴尬了。

让星巴克去做“周周9块9”?那无异于让一个奢侈品品牌去潘家园摆地摊,星巴克来华时的品牌基因,决定了它无法打高烈度价格战(只能降一点点,不能降多了),一旦下场,它花20多年在中国消费者心中建立的高级感将荡然无存。

所以,它必须找一个代理人,一个地头蛇,用本土方式替星巴克卷市场。

投资阿里、爱奇艺、蜜雪冰城的博裕资本,就是那个被选中的代理人。

两万家店的KPI是博裕资本的,所有选址、招聘、加盟的活,博裕资本来干,所有因为疯狂扩张可能带来的管理混乱、品牌稀释的骂名,博裕来背锅。(就像山姆改页面,阿里背锅一样)

而星巴克,掌控品牌运营这些务虚的层面,输出标准和文化,这也是星巴克所擅长的。

02.

花钱买流量

那为啥博裕要干这种看着脏的,坐着累的活呢?

博裕不是傻der,几百亿当个打工人,赚点卖咖啡的钱,顶级资本没那么安分守己。咖啡的利润,只是开胃小菜,真正的压轴,在于数据。

在中国,除了星巴克,很少再有品牌能如此精准、如此大规模地筛选出数千万有稳定消费力、注重生活品质、追求身份认同的城市新中产。

在博裕眼中,星巴克门店,是高效的流量筛选器,每一个走进门店扫码下单的顾客,都在用自己的行为,给自己的消费能力和阶层属性投票。

这群人,才是真正的金矿,他们是汽车、房产、理财、奢侈品、高端旅游等所有高价值消费领域的核心目标客户。

未来,你走进的星巴克,可能不只是咖啡馆,星巴克的会员积分系统,也有可能会向别的商品敞开大门。

博裕买的不只是一家咖啡公司,它买的是中国最精准、最高净值的线下流量入口。

03.

星巴克给资本市场一个交代

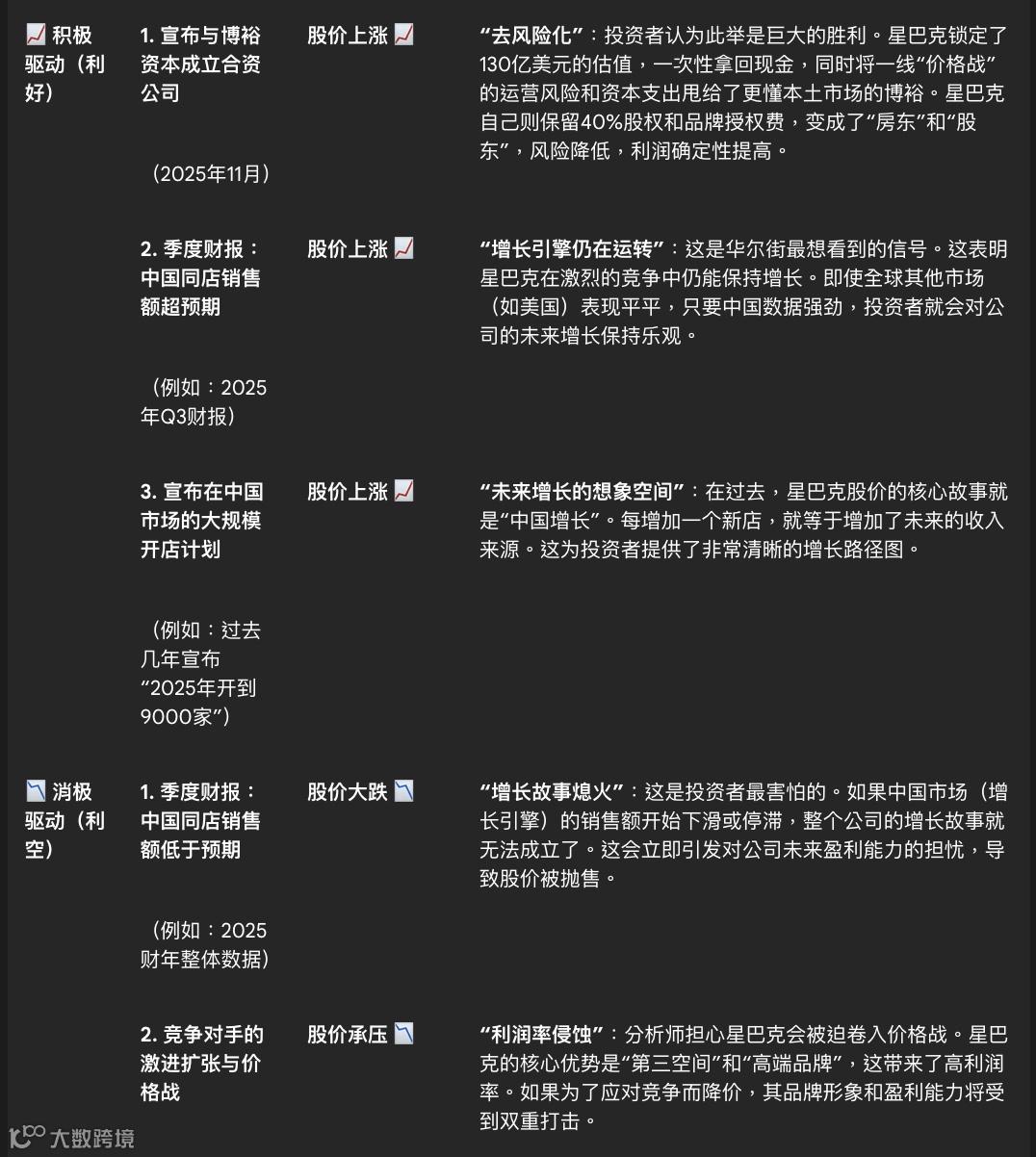

而我们把视线拉高,从中国市场移到华尔街,可以看到,过去几年,星巴克这家全球公司的股价,被“中国故事”绑架了。

中国市场表现好,门店数量增长,股价就高歌猛进。中国市场一旦失速,竞争加剧,财报就立刻难看,股价应声下跌。

现在,星巴克给华尔街讲了一个更性感的故事,它把60%的股权卖掉,相当于把未来开店的巨额投入、运营的巨大风险、利润被价格战侵蚀的焦虑,大部分都甩给了合资公司。

自己呢?一次性拿走几百亿现金,然后躺着收品牌授权费和股权分红。

对投资者来说,这波操作,降低了风险,但增长的想象力还在。

华尔街的投资者们要的是什么?他们要的是确定性。这次交易,就是星巴克递给华尔街的一颗定心丸。

04.

打国产牌,更好走路

时代确实变了,在一个日益复杂和敏感的全球环境中,一个符号性极强的美国品牌,在中国市场过于“高调”,本身就是一种潜在风险。

从贸易摩擦到消费者情绪,任何一只黑天鹅,都可能让它成为被攻击的靶子。

怎么办?聪明的活法,就是不要让自己显得太美国。

成立一个由中资控股的合资公司,在法律意义上,在公众认知上,它都更像一家本土企业了。这层身份的模糊化,在未来可能出现的任何风浪中,都将提供一个至关重要的缓冲。

博裕资本,带来的不仅仅是钱和本土经验,更是植根于这片土壤的深层资源和关系网络。它能为星巴克摆平许多水土不服的问题,能帮助它更好地理解和应对复杂的政策环境。

这60%的股权,某种意义上,是星巴克的一张“平安符”。

所以,说星巴克败走中国夸张了,它只是用放弃一线指挥权的方式,换取了更长远的战略优势。

关于咖啡的战争或许会告一段落,但以咖啡为入口,对中国庞大消费市场的争夺战,才刚刚拉开序幕。

而星巴克,已经以一个全新的、更聪明、也更危险的身份,站上了牌桌。