国务院重磅新规本月起实施!网络货运平台司机发票怎么开?个税谁缴纳?撮合平台能否代开?一文说透操作红线,避免50万高额罚款!

一、新政核心:司机身份决定税务逻辑

政策依据:

-

国务院令第 810 号《互联网平台企业涉税信息报送规定》 -

税务总局 2025 年第 16 号公告

二、司机个税缴纳与申报规则(2025年7月起)

根据国家税务总局2025年第16号公告,司机个税处理严格区分身份:

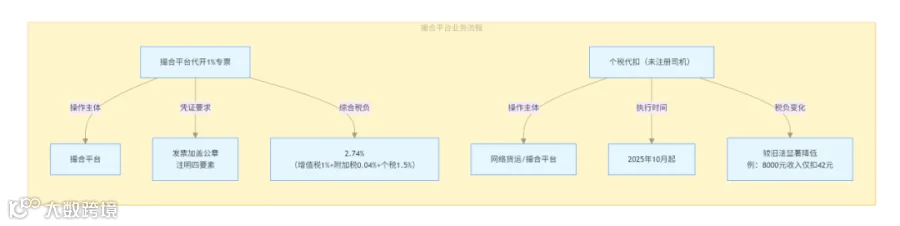

1. 劳务报酬类司机(未注册市场主体)

个税主体:网络货运或撮合平台代扣代缴(2025年10月1日起执行)

计税方式:采用累计预扣法:

应纳税额 = (累计收入×80% - 5000×N) × 税率 - 速扣数

案例:司机7月收入8,000元,预扣税 = (8000×80% - 5000) × 3% = 42元(原方法预扣1280元)24。

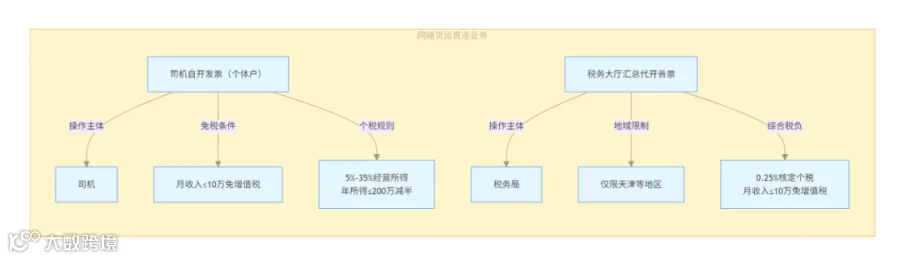

2. 经营所得类司机(已注册个体户/企业)

个税主体:司机自行申报,平台不得代扣。

税率:5%-35%五级累进税率,年所得≤200万部分减半征税。

3. 涉税信息报送要求

平台义务(2025年7月1日起):

7月30日前:报送平台域名、业务类型等基本信息;

10月31日前:首次报送司机身份及Q3收入数据。

免报范围:月收入≤10万的运输司机,平台可不报送收入信息

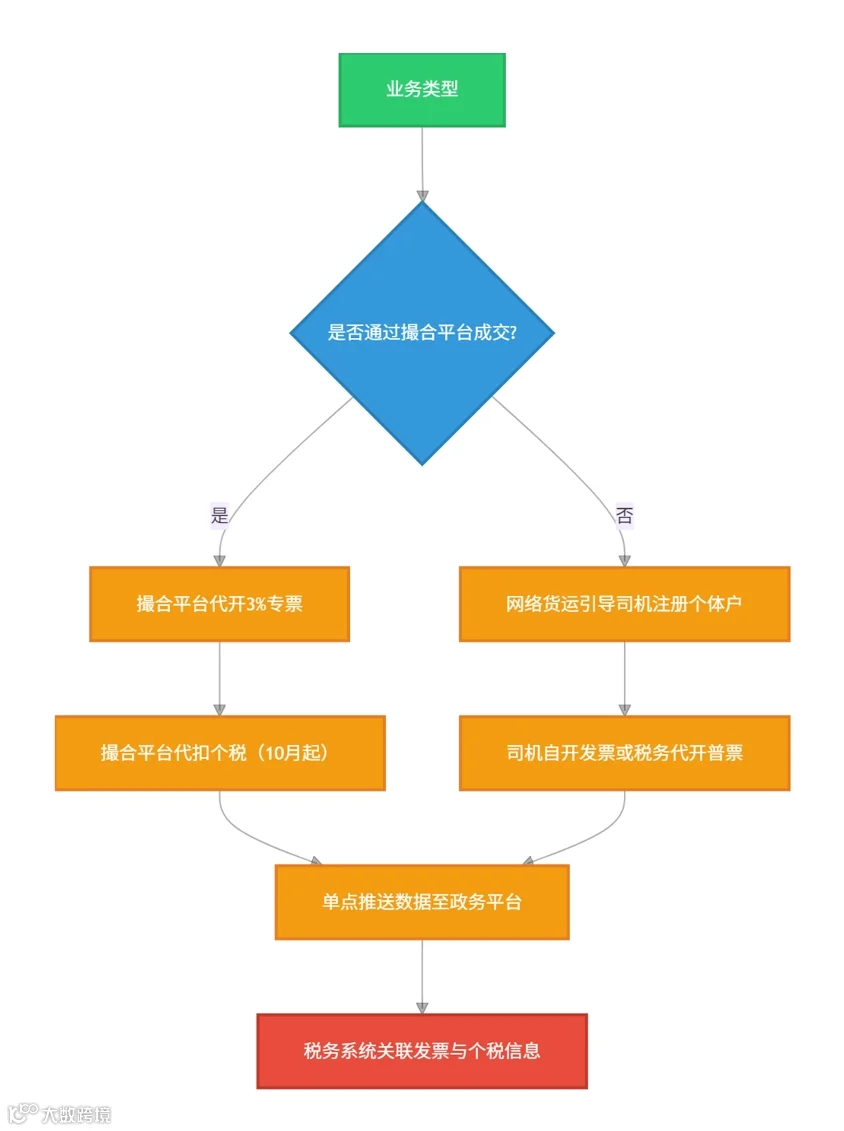

司机身份分类流程图

重点:

- 自然人司机

平台须代扣个税(10 月起),撮合平台可代开 1% 专票; - 个体户司机

禁止平台代扣,需自开发票(年所得≤200 万个税减半),个别地方按照当地政策征收比如(天津东疆保税区核定0.25%个税。)

三、发票代开全攻略:3 个允许 & 3 个禁止

允许代开的 3 大条件:

- 业务真实

货主与司机在同一撮合平台成交; - 平台资质

具备税务代征资质(如江苏物润船联); - 票面规范

注明 “司机 + 车辆 + 货物 + 路线”,加盖平台公章。

四、关键合规要点与风险提示

1. 发票与个税联动规则:

若撮合平台已为司机代开发票并扣缴个税,网络货运无需重复申报同一笔收入数据;

平台需通过省政务平台单点推送数据,税务与交通部门共享信息,避免多头报送。

2. 高风险行为禁止:

禁止混淆身份:已注册个体户的司机,平台不得按“劳务报酬”申报收入;

禁止跨平台代开:撮合平台不得为其他平台撮合的业务代开发票;

禁止“四流不一致”:若合同、资金、物流轨迹与发票信息不符,涉嫌虚开发票

3. 过渡期处理(2025年7–9月):

劳务报酬司机暂按原方式预扣税,10月1日起切换为新累计预扣法,多缴税款可抵扣后续税费

🚫 高风险禁止行为

五、个税新算法:税负直降 90% 的秘密

📉 新旧算法对比表

⚙️ 新算法公式图解

注:公式自 2025 年 10 月 1 日起执行

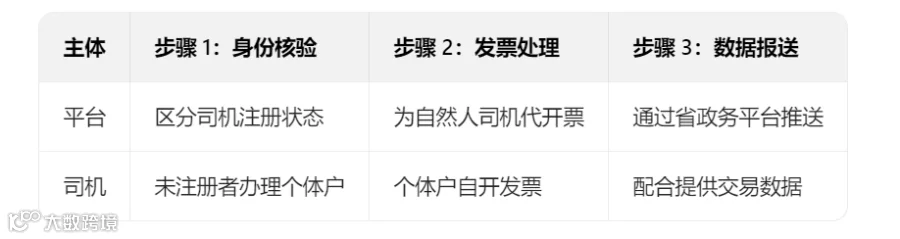

六、3 步操作指南:平台 + 司机必做清单

🔑 操作流程图解

📋 分角色操作表

七、风险预警:3 大雷区 + 处罚案例

- 身份混淆

将个体户按劳务报酬申报 → 税前扣除作废; - 跨平台开票

代开非本平台业务 → 按虚开罚款(例:某平台被罚 32 万); - 过渡期违规

7-9 月未切换新算法 → 按应扣税款 3 倍处罚。

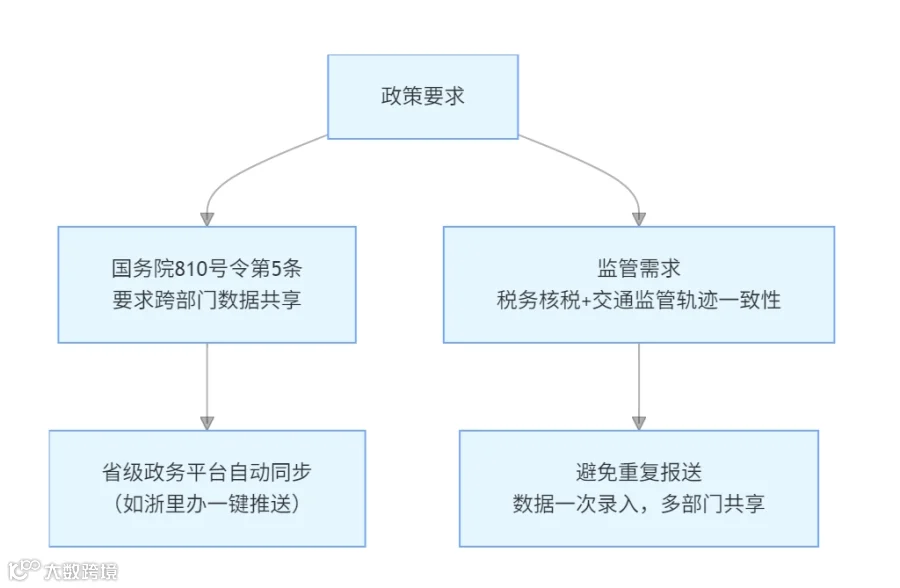

八、3 步操作指南:平台 / 司机必看(新增双重申报解析)

数据报送的「双重合规」逻辑为什么要向税务 + 交通部门同时报送?

双重申报优势:

- 税务端

核验发票与资金流一致性,防止虚开; - 交通端

比对运单轨迹与司机资质,保障运输安全; - 平台端

通过省级平台接口实现数据互通,减少 30% 报送工作量。

九、风险预警:这些雷区千万别踩!(新增核定征收对比)

🌟 全国核定征收政策差异表

重点:

-

已注册个体户司机可申请经营所得核定征收,比劳务报酬税负低 60%+; -

海南、重庆等地对特定车型司机开放更低核定率,建议注册时选择政策洼地!

十、操作路径与成本对比流程图

场景 1:业务通过撮合平台完成

场景 2:业务由网络货运直接承接

十一、合规操作流程图解

提示:

1. 撮合平台选择:优先与已获省级代开资质的平台合作;

2. 系统改造节点:

7月30日前:完成平台基本信息备案;

10月1日前:升级系统支持累计预扣法计税。

3. 追溯开票:对已发生业务,需补开票的,需确保历史运单轨迹、支付记录完整可查,否则涉嫌虚开。

通过精准区分业务来源 + 司机身份分类处理 + 单点数据报送,可合规解决司机发票与个税问题,避免50万元高额罚款

结语:政策红利窗口期行动清单

- 平台

7 月 30 日前完成信息备案,10 月前升级计税系统; - 司机

注册个体户享增值税免征 + 个税减半(👉 线上注册指引); - 货主

核验平台代征资质,避免无效发票!

注:以上文章为转载内容,不代表《发现新物流》观点

《物流师》《供应链管理师》下半年开课在即

如何降低:货车轨迹/定位/的获取成本?

添加微信号 found56 好友或识别二维码,(添加好友请备注来意,感谢)。

联系电话:189 4267 2628

扫一扫 加我微信👆

(END)

告知:由于微信修改了推送规则,没有经常主动翻阅、留言或点“在看”的,会慢慢的收不到推送。你若想每日尽早看到本公号的推送,请每次看完后点击下面的“在看”。

长按下面二维码关注我们

让一部分物流人,先看见未来