2025奶茶行业研究报告节选

(附完整报告下载)

奶茶行业概述及分类

奶茶是一种以茶为基底,搭配奶或乳制品(如牛奶、奶精、植物奶等),并可根据需求添加糖、风味物质(如焦糖、抹茶)、小料(如珍珠、椰果)调制而成的复合型饮品。它兼具茶的清香与奶的醇厚,口感丰富,是全球范围内广受欢迎的休闲饮品之一,尤其在年轻消费群体中占据重要地位。

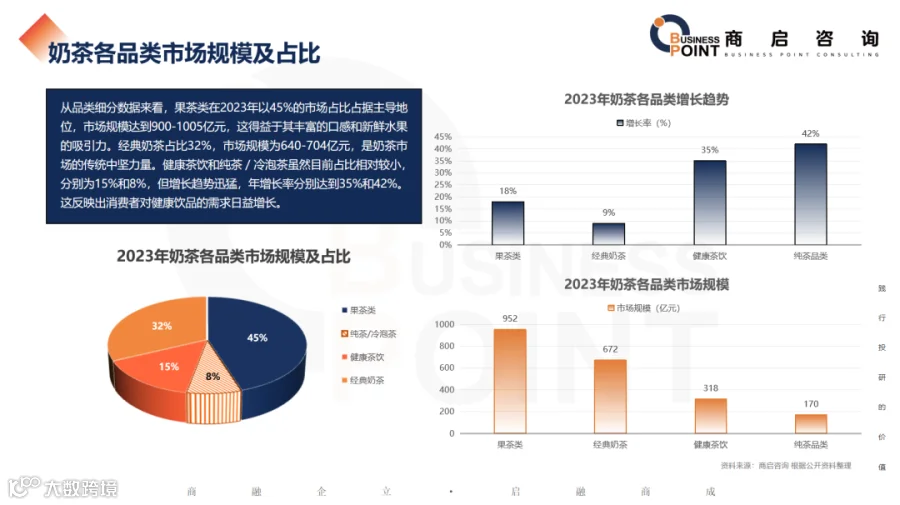

奶茶各品类市场规模及占比

从品类细分数据来看,果茶类在2023年以45%的市场占比占据主导地位,市场规模达到900-1005亿元,这得益于其丰富的口感和新鲜水果的吸引力。经典奶茶占比32%,市场规模为640-704亿元,是奶茶市场的传统中坚力量。健康茶饮和纯茶 / 冷泡茶虽然目前占比相对较小,分别为15%和8%,但增长趋势迅猛,年增长率分别达到35%和42%。这反映出消费者对健康饮品的需求日益增长。

中国现制奶茶行业市场规模

奶茶店是专门销售各种类型奶茶及相关饮品的商业场所,奶茶通常以茶为基础,再加入牛奶、奶粉、糖、水果、珍珠等成分制作而成。按制作方式不同,奶茶店可以分为手摇奶茶店和机器制作奶茶店:按地域风味不同,奶茶店可以分为台式奶茶店、泰式奶茶店、中式奶茶店等类型。随着国民生活水平的提高以及消费观念的变化,奶茶作为时尚饮品及休闲消费饮品,近年来深受广大消费者的青睐,尤其是年轻人和学生群体,奶茶已成为日常生活中的一种流行饮品,2024年我国现制奶茶行业市场规模达3127亿元,同比增长39.88%,商启咨询预计,2025年中国现制奶茶行业市场规模将超过3000亿元,2030年中国现制奶茶行业市场规模将达到3843.9亿元。

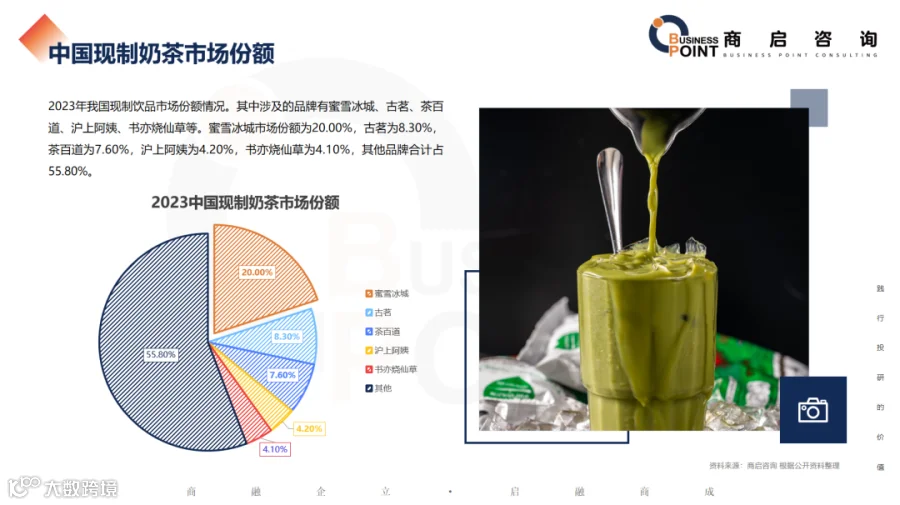

中国现制奶茶市场份额

2023年我国现制饮品市场份额情况。其中涉及的品牌有蜜雪冰城、古茗、茶百道、沪上阿姨、书亦烧仙草等。蜜雪冰城市场份额为20.00%,古茗为8.30%,茶百道为7.60%,沪上阿姨为4.20%,书亦烧仙草为4.10%,其他品牌合计占55.80%。

中国现制奶茶品牌门店及销售数据

从品牌竞争格局来看,头部品牌在市场中占据主导地位。2024年,喜茶、奈雪の茶、茶颜悦色、蜜雪冰城等品牌合计市场份额超过60%。蜜雪冰城凭借高性价比和广泛的门店网络,2024年门店数量达到28000家,位居行业第一。喜茶和奈雪の茶则聚焦中高端市场,单店日均销量分别为1200杯和950杯,客单价分别为35元和38元。茶颜悦色在华中地区具有较强的品牌影响力,2024年门店数量达2200家,单店日均销量达1500杯,显示出区域市场的强劲需求。

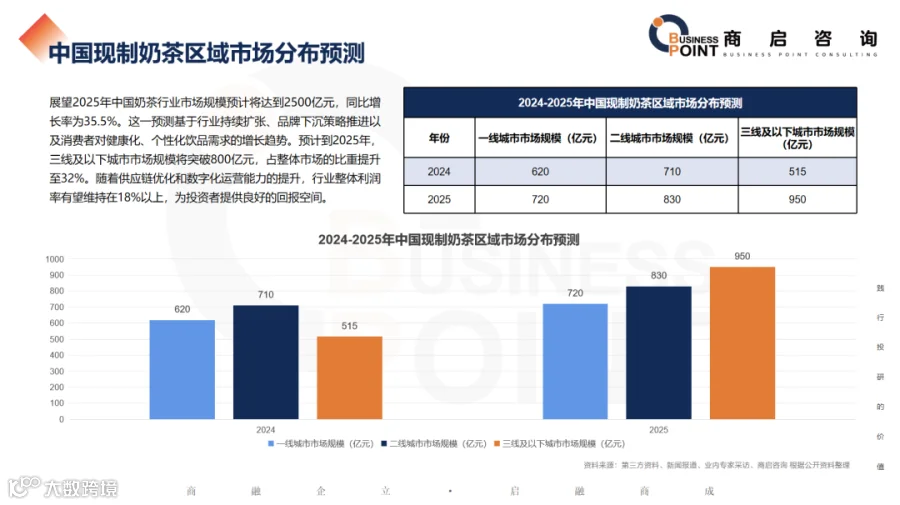

中国现制奶茶区域市场分布预测

展望2025年中国奶茶行业市场规模预计将达到2500亿元,同比增长率为35.5%。这一预测基于行业持续扩张、品牌下沉策略推进以及消费者对健康化、个性化饮品需求的增长趋势。预计到2025年,三线及以下城市市场规模将突破800亿元,占整体市场的比重提升至32%。随着供应链优化和数字化运营能力的提升,行业整体利润率有望维持在18%以上,为投资者提供良好的回报空间。

不同城市层级奶茶市场规模

不同城市层级的奶茶市场呈现出明显差异。一线城市(北上广深)市场规模为450亿元,门店密度最高,达到1.2家/万人,客单价也最高,在22-35元之间。这主要是因为一线城市消费者的消费能力较强,对品质和品牌有较高要求。新一线/二线城市市场规模为780亿元,门店密度0.8家/万人,客单价15-20元,市场规模较大且有一定的消费升级潜力。三线及以下城市市场规模为735亿元,门店密度0.5家/万人,客单价9-12元,虽然门店密度和客单价相对较低,但市场规模不容小觑,且有较大的发展空间。

不同城市层级奶茶客单价

长三角地区占全国市场32%,客单价18元高于全国均值,高端品牌集中度最高,这表明该地区消费者对高品质奶茶有较高的接受度和消费能力,品牌可以在该地区进一步推出高端产品线或加强高端品牌推广。珠三角作为新茶饮发源地,蜜雪冰城下沉门店占比达60%,县域市场增速25%,显示出下沉市场在珠三角地区的巨大潜力,其他品牌也可借鉴蜜雪冰城的模式,加大在县域市场的布局。川渝地区茶百道、书亦烧仙草本土品牌主导,中端市场占比超70%,说明本土品牌在当地具有很强的竞争力,外地品牌进入该市场需要充分考虑当地消费者的口味和品牌偏好。

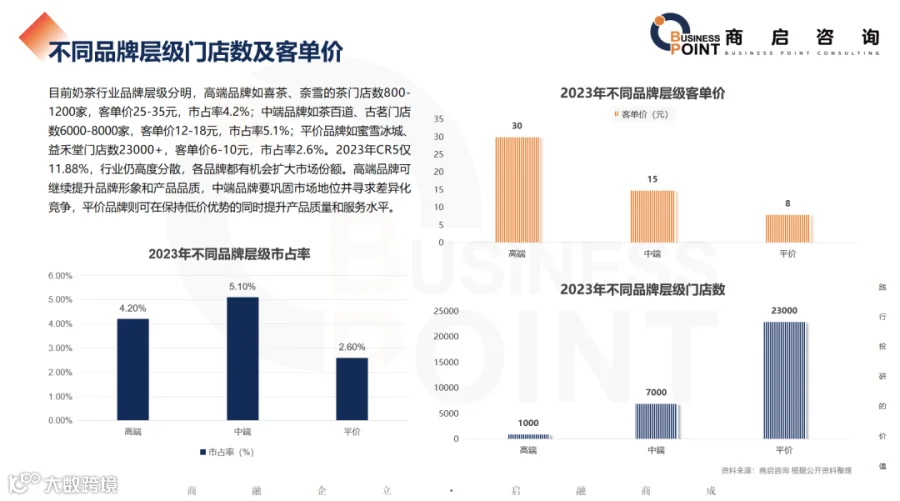

不同品牌层级门店数及客单价

目前奶茶行业品牌层级分明,高端品牌如喜茶、奈雪的茶门店数800-1200家,客单价25-35元,市占率4.2%;中端品牌如茶百道、古茗门店数6000-8000家,客单价12-18元,市占率5.1%;平价品牌如蜜雪冰城、益禾堂门店数23000+,客单价6-10元,市占率2.6%。2023年CR5仅11.88%,行业仍高度分散,各品牌都有机会扩大市场份额。高端品牌可继续提升品牌形象和产品品质,中端品牌要巩固市场地位并寻求差异化竞争,平价品牌则可在保持低价优势的同时提升产品质量和服务水平。

不同消费群体占比及复购率

各群体占比与偏好

Z世代以68%的占比成为奶茶消费的主力军,他们偏好果茶类、高颜值包装和联名款,且复购率达到4.2次/月。其中女性消费者占比73%,60% 愿为“情绪价值”支付溢价。这意味着品牌可以通过推出更多果茶新品、设计精美的包装以及开展联名活动来吸引Z世代消费者。白领占比24%,偏好低糖/零卡产品,主要在办公场景通过外卖购买,复购率为3.5次 / 月,品牌可以针对这一群体推出适合办公场景的低糖外卖套餐。中老年群体占比8%,偏好经典奶茶,少冰 / 去糖,复购率1.8次/月,品牌可以在产品和营销上对这一群体给予一定关注,如推出经典奶茶的中老年定制版。

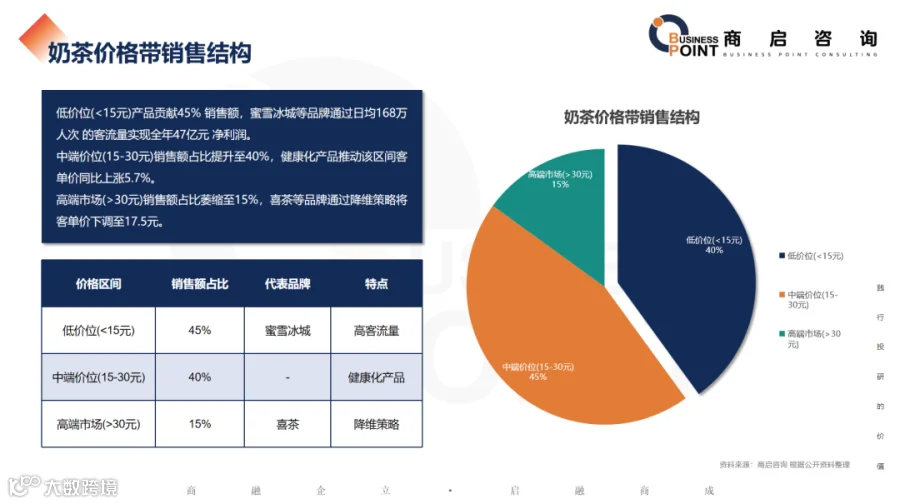

奶茶价格带销售结构

低价位(<15元)产品贡献45% 销售额,蜜雪冰城等品牌通过日均168万人次 的客流量实现全年47亿元 净利润。

中端价位(15-30元)销售额占比提升至40%,健康化产品推动该区间客单价同比上涨5.7%。

高端市场(>30元)销售额占比萎缩至15%,喜茶等品牌通过降维策略将客单价下调至17.5元。

奶茶销售渠道占比及增速

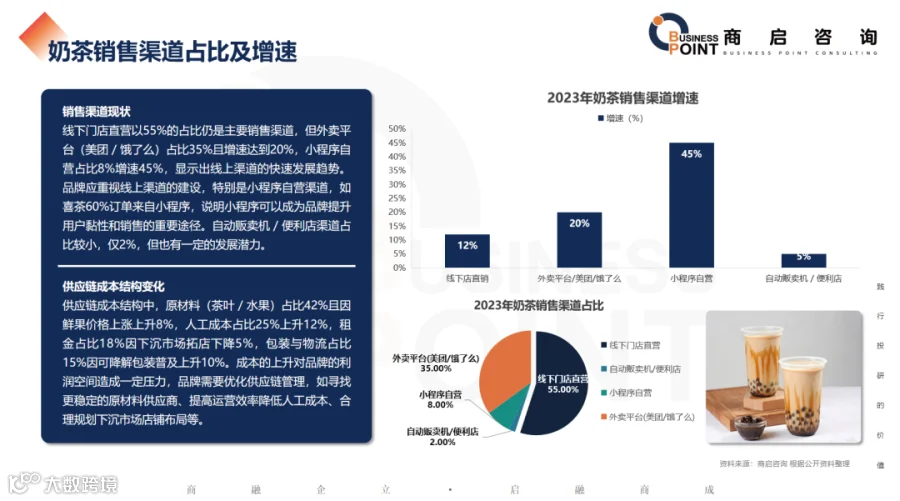

销售渠道现状

线下门店直营以55%的占比仍是主要销售渠道,但外卖平台(美团 / 饿了么)占比35%且增速达到20%,小程序自营占比8%增速45%,显示出线上渠道的快速发展趋势。品牌应重视线上渠道的建设,特别是小程序自营渠道,如喜茶60%订单来自小程序,说明小程序可以成为品牌提升用户黏性和销售的重要途径。自动贩卖机 / 便利店渠道占比较小,仅2%,但也有一定的发展潜力。

供应链成本结构变化

供应链成本结构中,原材料(茶叶 / 水果)占比42%且因鲜果价格上涨上升8%,人工成本占比25%上升12%,租金占比18%因下沉市场拓店下降5%,包装与物流占比15%因可降解包装普及上升10%。成本的上升对品牌的利润空间造成一定压力,品牌需要优化供应链管理,如寻找更稳定的原材料供应商、提高运营效率降低人工成本、合理规划下沉市场店铺布局等。

中国奶茶行业终端销售额

2020年销售额为865亿元,2021年增长至1020亿元,2022年达到1192亿元2023年为1405亿元,2024年则升至1658亿元,整体呈现出持续增长的趋势,反映出中国奶茶行业在这几年间规模不断扩大,市场需求较为旺盛。

中国奶茶店行业市场规模预测

2023年奶茶店市场规模已达1746.35亿元,同比增加8.47%,商启咨询预计,到2025年中国奶茶店行业市场规模将逼近2000亿元,2030年中国奶茶店行业市场规模2750.9亿元,同比增长6.01%。

中国奶茶行业市场规模

2020年销售额为865亿元,2021年增长至1020亿元,2022年达到1192亿元2023年为1405亿元,2024年则升至1658亿元,整体呈现出持续增长的趋势,反映出中国奶茶行业在这几年间规模不断扩大,市场需求较为旺盛,商启咨询预计,2025年中国奶茶行业市场规模将超过3000亿元,2030年中国奶茶行业市场规模将达到4903.2亿元。

商启1000+行业研究报告 为投融资赋能

产业研究报告

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。