2025年电商纳税新规以《互联网平台企业涉税信息报送规定》为核心,标志着电商税务监管进入"三位一体穿透" 新时代。

这一规定不仅加强了平台信息报送义务,更通过平台穿透、收入穿透、身份穿透机制,实现了对电商交易的全面透明化监管。下面将从核心要点、真实案例到合规策略,全面解读这一新规。

一、核心内容概览

1、报送主体与范围

平台企业:涵盖淘宝、京东、抖音、拼多多等境内平台,以及亚马逊、Temu等境外平台(须指定境内代理人),均需履行涉税信息报送义务。

经营者:包括企业店铺、个体工商户、直播带货主播、代运营机构等,配送员、家政服务等便民劳务人员暂未纳入。

2、报送内容

基础信息:营业执照、统一社会信用代码、店铺ID等。

经营数据:季度销售额、退货金额、订单数量等,金额单位精确至元。

3、报送时间

首次报送:2025年10月报送当年7–9月数据。

后续报送:每季度定期报送,时间为每年1月、4月、7月、10月。

二、纳税标准与税率

1、增值税

季度销售额≤30万元:免征。

年销售额≤500万元:按1%税率征收。

年销售额>500万元:按13%税率征收,且需升级为一般纳税人。

2、所得税

个体工商户:查账征收适用5%–35%超额累进税率;核定征收税率为0.5%–2.1%。

有限公司:利润≤300万元按5%征收;利润>300万元按25%征收。

三、税务稽查案例

近年来,税务部门对电商行业的税务监管力度不断加大,以下真实案例揭示了常见的税务风险点及后果:

国内电商补税案例

深圳电商大卖隐匿收入被重罚

2025年7月,深圳一家年营收超亿元的电商企业因通过隐形流水、个人账户收款等方式隐瞒收入,被税务部门查处,最终被处以追缴税款5671.85万元及罚款3903.07万元的行政处罚,合计金额高达9574.92万元。该案例表明,税务部门对隐匿收入逃避纳税义务的行为持"零容忍"态度。

历史网店补税案例

早在2015年,上海、山东菏泽、广西桂林等多地天猫店主就曾收到税务部门的补税通知。

例如,上海闵行区一店主因2014年网店销售额申报较低,被要求补税超100万元。案例中,刷单 产生的虚假销售额是否能从应税销售额中扣除成为争议焦点——税务部门要求店主提供证明,但店主往往难以提供。

网络主播偷逃税案例

近年来,多名网络主播因偷逃税被查处。例如,主播王子柏通过关联公司账户及母亲个人账户收取佣金、签订"阴阳合同"等方式隐匿直播佣金收入,最终被追缴税费款、加收滞纳金并处罚款共计1330万元。

另一案例中,主播金茜茜将直播取得的劳务报酬所得转换为经营所得,违规套用核定征收方式少缴个人所得税,被追缴税款、滞纳金并处罚款合计246.87万元。

这些案例揭示了转换收入性质、虚假申报的风险。

跨境电商补税案例

德国VAT补税案例

一家主营欧美站点的中国跨境电商企业在2025年初收到了德国税务局高达63,114.31欧元的补税及罚单。原因在于该公司未完整申报FBA库存的跨境调拨记录,且遗漏了ZM报表(欧盟内部交易汇总申报) 这一关键报表。后经专业税务服务商协助,通过补充申报材料、积极沟通,最终罚款被撤销,仅需补缴税款4800欧元。此案例凸显了跨境电商全面合规申报的重要性,即使是不会直接产生税金的申报环节也不容忽视。

欧美卖家的共同困境

有卖家在2025年初收到德国税务局的邮件,要求补缴2018-2021年的VAT税款,金额从42万元到上千万元不等。即使是已经注销VAT的运营主体,仍能收到来自德国税局的查税信件。

四、税务稽查红线

1、收入异常:平台数据超过10万元但零申报,将面临补税及0.5–5倍罚款。

2、纳税人资格异常:年收入超过500万元仍以小规模纳税人身份申报,将被强制认定为一般纳税人,且进项税作废。

3、成本异常:发票缺口率超过30%,将被核定利润并补征税款。

五、合规建议

1、数据核对:确保平台报送数据与自行申报数据一致,差异超过30%易触发预警。

2、主体规划:年销售额不超过500万元的商家,可选择"小规模纳税人+核定征收"模式,综合税负约为2%–3%。

3、凭证留存:无票支出应保留合同、转账记录、物流单据等,以应对税务稽查。对于跨境电商,若无法获取正规发票,亚马逊扣款凭证等完整证据链也可作为企业所得税税前扣除依据。

六、跨境特殊规定

1、数据报送:跨境平台需向中国税务机关报送中国境内卖家的交易数据。

2、成本扣除:如无法获取正规发票,亚马逊扣款凭证等完整证据链可作为企业所得税税前扣除依据。

总结:2025年电商纳税新规通过平台数据直连实现精准监管,税务合规已成为企业经营的基本要求。商家应结合自身经营规模合理规划纳税主体,规范账务处理,以防范数据异常或违规操作带来的税务风险。

七、近期动态+指南

1、近期动态提醒

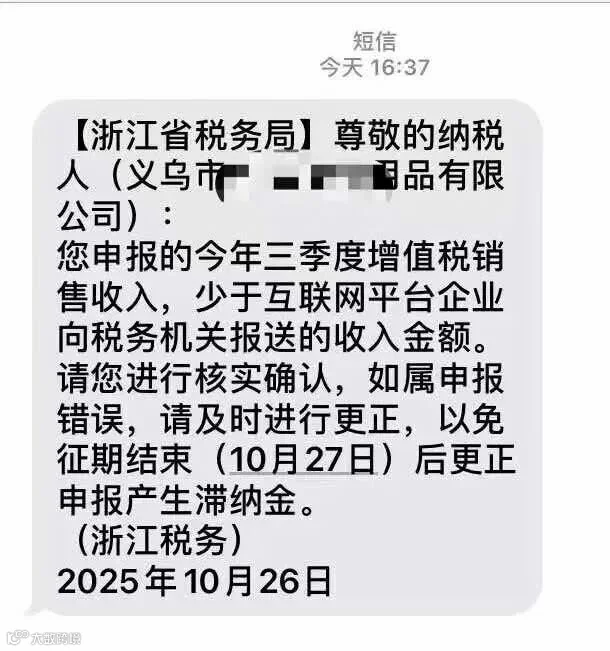

近期,广东、浙江、北京等地已有大批商家收到税务部门发送的短信,提示申报收入低于平台上报数据,要求及时核实更正,否则将加收滞纳金。

部分小规模纳税人反映尚未收到相关通知。

据财税专家说明,小规模纳税人的通知将分批推送,预计近期将全面覆盖。无论是否收到短信,均建议商家主动开展自查。

针对"平台主体变更为小规模纳税人"的常见疑问:

变更后应按小规模纳税人税率申报,切勿沿用一般纳税人标准(如13%),小规模纳税人税率为1%或3%。

若在三季度发生主体变更,过渡期收入应分开核算,旧主体与新主体的收入需分别申报。

未收到短信不等于无需申报,小规模纳税人仍应依法报税,平台数据将同步报送税务机关。

2、行动指南

① 请立即核对平台后台销售数据与纳税申报数据,如有差异请尽快更正。

②涉及主体变更的商家,请备妥变更证明及新旧主体销售明细,必要时可咨询当地税务机关。

③滞纳金按日累计,逾期将产生额外负担,请务必重视申报时效。

税务合规正逐步成为企业的核心竞争要素,尽早完成合规调整,有助于平稳应对未来税负变化。

转自:潮司电商客服外包