报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

1.1、2025年聚氯乙烯PVC行情综述

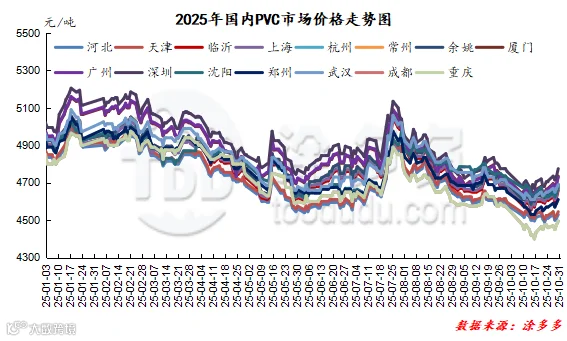

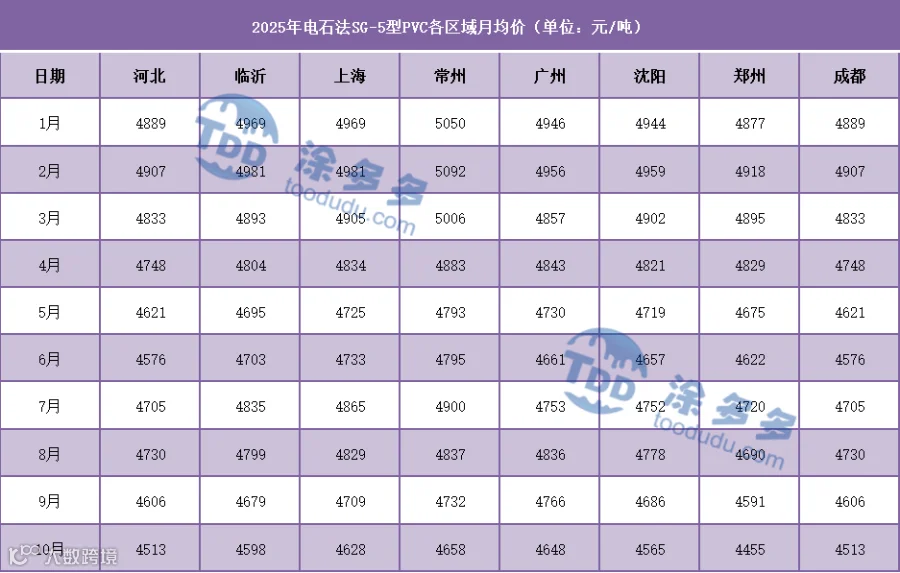

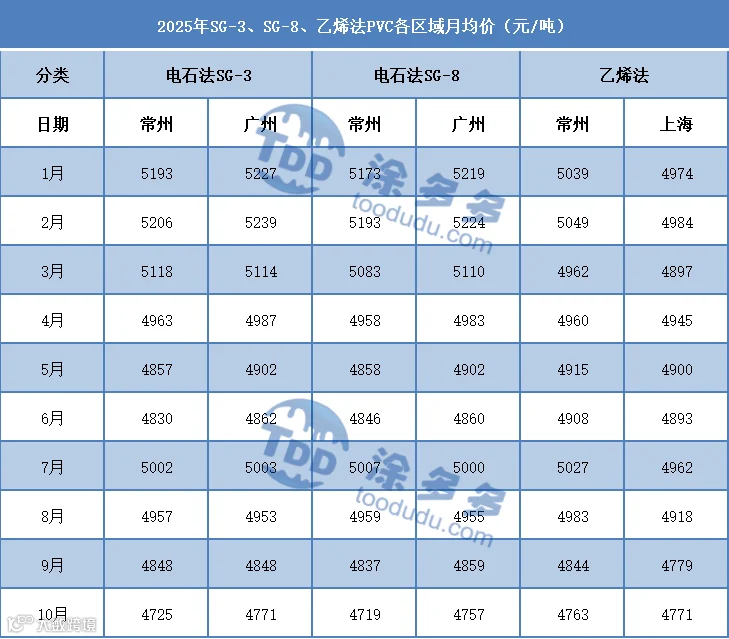

2025年国内PVC走势整体的综合价格对比呈现小幅下行的趋势,其中1月份行情小幅上涨,在上涨至一定位置后开启了漫长的震荡下跌的趋势,直到5月中旬跌势才有所缓解,在各方因素的刺激下出现了一定的上涨表现,但仍旧涨幅不足且高点未过1月份高点。7月份中下旬低迷的行情开始迎来一定的转机,两市价格小幅上行,但高位价格同样并不持久,进入8月份涨至波峰后开始了下跌的趋势,8-9-10月份三个月连续下跌,期现两市毫无金九银十的表现,价格持续性阴跌。并且纵观全面截止目前为主,虽然期间也有一定的政策性支撑,但难以刺激期限两市价格的长线好转表现,2025年偏弱格局奠定。截止发稿日2025年现货价格的波动区间为405-575元/吨之间,幅度为8.77%-13.07%。期货主连2025年度高低点价差747点位。

第一阶段(1-5月初)因素归纳:1、国内PVC行情来自于供需层面的引导不足,只能说供需奠定了基础,供需层面的变化难以有效的牵引现货价格产生波动,因此第一季度供需层面所提供的高供应弱需求社会库存居高不下成为了期货盘面空头的筹码,而现货市场亦在全年时段不停的测试底部。2、作为地产深度捆绑的产品,PVC具有较强的地产属性,而在地产低迷时期,PVC的主基调奠定。3、在第一阶段中,也存在一定的政策消息,其中1月上旬增加超长期特别国债支持重点领域设备更新的资金规模。 1月8日国家发展改革委、财政部发布关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知。4、中国台湾台塑报价2月份船货有所下调,3月船期预售报价部分稳定,部分小幅下调。四月船期预售报价环比小幅下调20-40美元/吨不等。5、春节节前在小囤货、政策以及期货小多头情绪的共同影响下,两市价格推涨,这也是在该阶段中相对明显的上涨表现。而3月份两会后,商品情绪开始转弱,PVC期现两市开始重新回到低迷的氛围中。

第二阶段(5月初-6月下旬)期现两市结束了第一阶段漫长的低迷趋势,5月初开始出现一定的上涨表现,1、消息事件方面:4月9号中美因关税问题频繁交锋,而中美关税问题也导致4月份行情愈加低迷,直至5月12日,中美经贸高层会谈在日内瓦,发布会谈达成的联合声明。双方承诺将于2025年5月14日前采取新的关税政策,美方保留加征剩余10%的关税,取消或暂停其它加征关税。这也是引导5月份期现两市价格上行的原因。2、而此时的供需层面也出现一定的支撑表现,在长期偏弱行情的制约下,氯碱企业开始计划检修落地,检修损失量环比攀升,供应的减少在一定程度上缓解了社会库存的压力。3、该阶段的需求层面始终也未见较好的转变,下游制品企业仍旧买跌不买涨。4、6月13日开始的以色列和伊朗的冲突,原油系商品大幅上涨,PVC期现两市亦被带动,出现了短暂的继5月份上涨后的再次小上行,6月23日晚,双方的同意下走停火。以伊“12天战争”,结束的消息使得国内多个能化商品跌停。商品情绪开始转弱。5、6月18日,2025陆家嘴论坛,央行宣布八项重磅金融开放举措,虽然也对该阶段的行情有一定的支撑,但时间非常短暂。

第三阶段(6月下旬-8月初)整体该时段价格的上行主因仍旧在于政策和消息的支撑和引导,其中1、7月1日,中央财经委员会:依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。7月10日国家发改委城市和小城镇改革发展中心:以“两重”“两新”资金为抓手,加大新型城镇化重点领域投入。国家能源局于2025年7月22日发布通知,针对山西、内蒙古等8个重点产煤省(区)开展煤矿生产核查,重点查处超产能生产行为。另外下旬“反内卷”政策预期也成为商品行情走势的助力。2、政策以及消息的指引使得该时段出现了年度的波峰表现,其中7月下旬盘面多次涨破上轨压力位深度上行,该时间段出现小多头情绪。3、虽然在第三阶段期现两市表现较好,价格也出现了小幅上涨的趋势,期货主连合约也在7月25日出现最高点5391,但随后两市价格大幅下跌。开始了年度的第二次漫长的下行期。

第四阶段(8月初-10月)该时段期现两市持续下行,其中两市价格的不断阴跌,在10月中旬16日期货主连合约出现了年度截至目前为止的最低点4644,现货市场价格也开始跌入低谷。1、进入8月份后,主力合约的移仓换月,以空头为主的立场并未带来期价的反弹,反而持续低位运行。2、PVC供应方面,新增产能的投放,万华化学福建新增50万吨开始量产,进一步加剧了供应方面的充裕性。3、出口方面,2025年8月14日,印度商工部发布公告,对原产于或进口自中国大陆、印度尼西亚、日本、韩国、中国台湾地区、泰国以及美国的聚氯乙烯悬浮树脂(PVC Suspension Resins)作出反倾销肯定性终裁,中国大陆地区普遍较此前上调46-52美元/吨超市场预期。4、供需的双重施压导致国内PVC行情持续偏弱下行,并且进入9月份后直至10月份结束,也为呈现金九银十的旺季预期,政策以及消息层面在该时段未见明显的出台以及引导。

整体来看2025年行情走势相对愈加弱势,期现两市价格出去1月份以及8月初属于在相对高位整理,其余时段均以偏弱的格局出现,在地产低迷以及深度调整的主基调下,PVC面临长期的压力表现。

1.3、2017-2025年聚氯乙烯PVC最高价分析

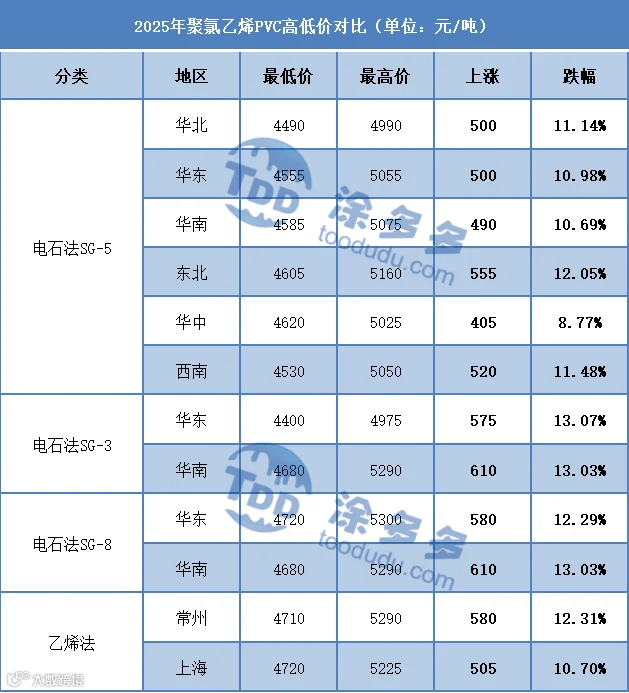

从2017-2025年中国PVC最高均价的历年对比表可以看出,其中2017-2020年其最高点出现了逐渐下行的趋势。2021年在经济复苏以及国外疫情严重影响下,国内的PVC出口迎来近五年的高位出口量,叠加内需的消耗,另外国内经济的通胀也一定程度助力价格飞涨,高点出现极端性质。2022年开始逐渐修正回归理性周期,国内PVC价格高点也呈现了下行趋势,2023年供需偏弱的基本面导致了价格不断走弱。2024年也未发生好转,高点价格进一步走弱441-460元/吨。进入到2025年期高点下跌愈加明显,电石法、乙烯法跌幅在1036-1068元/吨,行情的持续偏弱导致了PVC单品长期亏损。

表四

1.5、2026年聚氯乙烯PVC行情预测

2025年PVC期现两市年度也存在一定的波动幅度,但幅度较小,价格也存在一定的小涨表现,但始终涨幅乏力高点受限,并且上涨的时间持续较短,在高位价格转而下跌明显。对于PVC未来市场的走势,其中的核心问题仍旧在于供需基本面产能的扩张以及地产深度调整期捆绑下的下游需求博弈。影响PVC价格的核心逻辑,包括供需关系、成本支撑、宏观政策与市场情绪、出口市场等。2025年仍有新增产能投放,供应宽松的格局难改,并且“以碱补氯”的模式使得即便PVC处于单品亏损中,氯碱一体化企业的减产动力仍旧不足,而需求方面在现货市场一口价和点价并存的情况下,基于金融属性较强的基差报盘相对透明,低价货源与高价货源基差收窄的情况下,下游制品企业的需求多以刚需为主,难以产生明显的囤货以及投机性需求。

短期来看,目前的时间节点下10月底PVC社会库存高企,相对集中的生产企业PVC检修逐渐结束,虽然PVC估值较低,但需求随着时间的推移进入逐渐传统淡季,型材、管材企业的开工率同比显著偏低,整体的去库速度缓慢,持续对期限两市价格构成压力。并且第四季度出口预期不佳:印度推迟BIS认证并可能上调反倾销税,叠加东南亚雨季影响,市场普遍预期四季度PVC出口将较前三季度减弱。回归2025年过去的时间,虽然也存在一定的政策提振,但没有实质性的长线好转,因此在PVC短期的第四季度,宏观氛围方面,国内“反内卷”等政策的可能对市场情绪形成一定托底作用,遏制期限两市在偏弱行情下的价格底部。

中期来看,进入2026年PVC市场未来一段时间将会继续承受供应过剩的压力,供需过剩的格局决定了其价格重心下移的大趋势难以迅速扭转,即便在春节到来之前现货市场仍旧存在一定的囤货行为,或在第四季度持续低迷转弱的行情下,出现抄底声音,但中线的大格局未来的价格反弹仍旧更多需要依赖政策性驱动或者超预期的供给收缩,在供需过剩的大背景下,成本支撑以及需求的变化往往只能带来短期的超跌反弹,而非趋势性反转。并且2026年上半年房地产行业的调整预计仍将持续,其对PVC需求的拖累在2026年上半年难以出现根本性扭转,内需疲软的格局恐将延续。成本端口来看支撑有限,尽管电石、原油、乙烯等原料价格可能企稳,但在供需矛盾主导下,成本的支撑作用相对微弱。市场的主要驱动逻辑基础依然是疲软的基本面。

长期来看,目前PVC行业仍处于扩能周期,未来几年产能仍保持增长趋势。供大于求的格局将长期存在。而对于长线的行情走势PVC行业或将进入一场优胜劣汰的产能出清周期,价格真正走出低谷有待于供需结构的再平衡,以及行业基本面出现积极信号,例如社会库存的显著去化、企业开工率因持续亏损而大幅下调,或房地产政策出现超预期放松,以及等待需求新动能,长期价格的回升高度依赖于国内房地产市场的实质性复苏,以及PVC在新应用领域需求的突破。

综上所述整体来看PVC期现两市在短期仍旧面临淡季提醒明显的价格承压,而中线角度虽有预期,但也仍旧寄希望于政策性的调整。而长线角度来看行业结构调整和可能出现的供需再平衡状态才能扭转根本的格局。

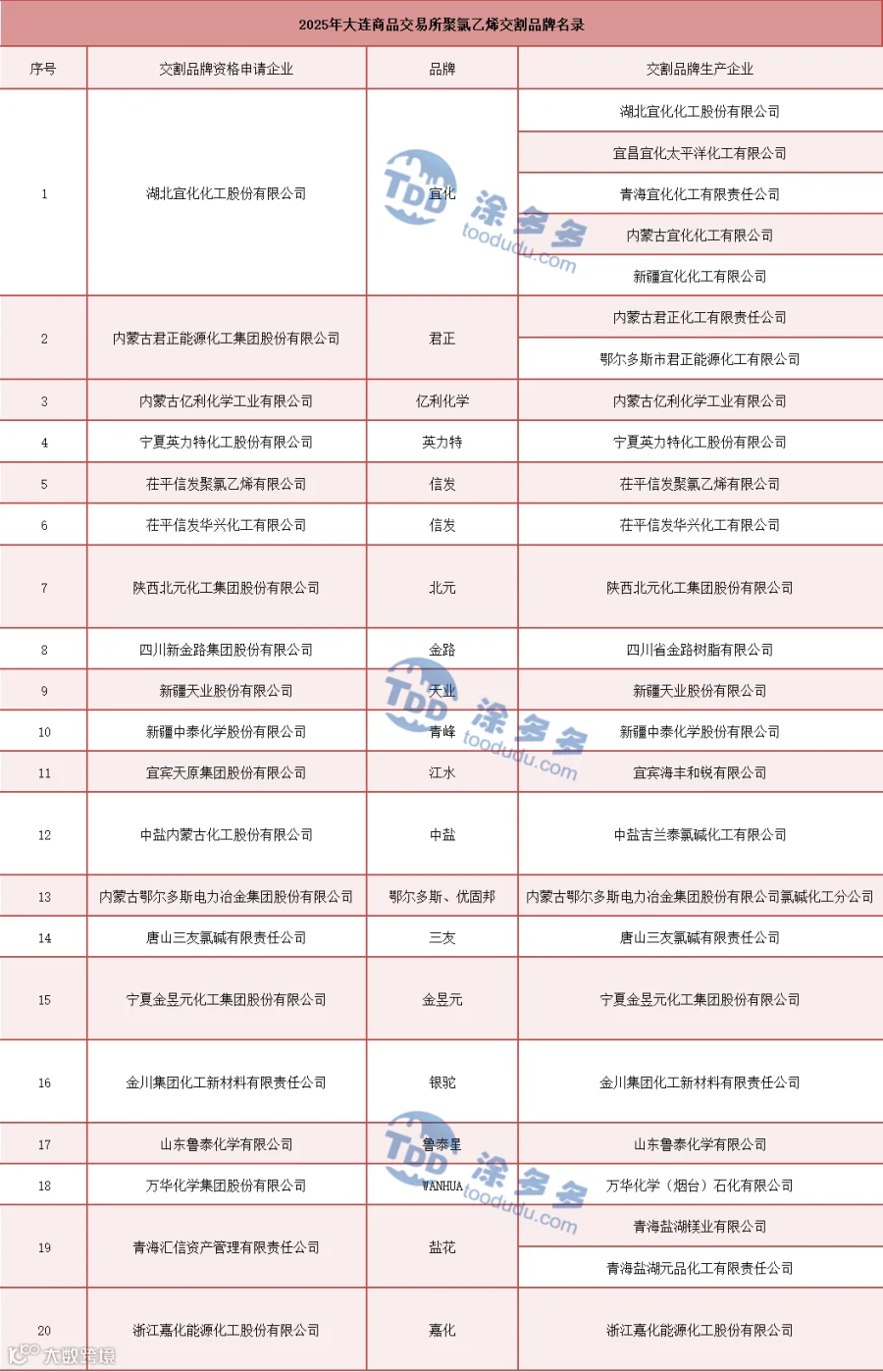

2.1、 2025年大连商品交易所聚氯乙烯交割品牌名录

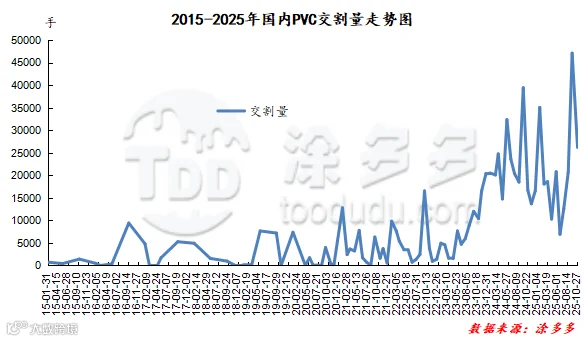

2.2 2015-2025年聚氯乙烯PVC交割量

表六

2025年1-10月份国内聚氯乙烯PVC交割手数总计216525手,折合PVC现货共计1082625吨。交割均价为4775/吨。

2.3、2025年聚氯乙烯PVC期货相关调整

2025年1月24日,根据《大连商品交易所指定交割仓库管理办法》《大连商品交易所集团交割库资格审核、年审及现场检查工作办法》等有关规定,经研究决定:增加中国外运华东有限公司为线型低密度聚乙烯、聚丙烯、聚氯乙烯品种集团交割库总部,增加中储发展股份有限公司为线型低密度聚乙烯、聚丙烯品种集团交割库总部。增加中储发展股份有限公司天津分公司为聚氯乙烯品种集团交割库中储发展股份有限公司的分库。

2025年1月24日,根据《大连商品交易所指定交割仓库管理办法》《大连商品交易所指定交割仓库资格与监督管理规定》《大连商品交易所线型低密度聚乙烯期货业务细则》《大连商品交易所聚丙烯期货业务细则》《大连商品交易所聚氯乙烯期货业务细则》等有关规定,经研究决定:增加青岛港国际物流有限公司为聚氯乙烯指定交割仓库。张家港保税区天泰国际贸易有限责任公司增加张家港保税区外商投资服务有限公司为聚氯乙烯存货地点。

2025年1月24日,根据《大连商品交易所指定交割仓库管理办法》《大连商品交易所指定交割仓库资格与监督管理规定》等有关规定,经研究决定:同意张家港保税区天泰国际贸易有限责任公司放弃聚氯乙烯存货地点浙江尖峰供应链有限公司。

2025年1月24日,根据《大连商品交易所合成树脂期货交割品牌工作办法》有关规定,经研究决定:万华化学集团股份有限公司的“WANHUA”牌线型低密度聚乙烯、聚氯乙烯交割品牌生产企业由万华化学(烟台)石化有限公司变更为万华化学集团(烟台)烯烃有限公司。

2025年2月28日,经中国证监会同意,自2025年3月4日交易(即3月3日晚夜盘)起,大连商品交易所将扩大合格境外机构投资者和人民币合格境外机构投资者(统称“合格境外投资者”)可交易品种范围,新增开放以下商品期货、期权合约:一、聚丙烯、聚氯乙烯、苯乙烯期货合约。二、聚丙烯、聚氯乙烯、苯乙烯期权合约。

2025年4月24日,关于就线型低密度聚乙烯、聚氯乙烯和聚丙烯月均价期货合约及相关规则公开征求意见的公告。

2025年5月9日,《大连商品交易所聚丙烯期货业务细则》《大连商品交易所线型低密度聚乙烯期货业务细则》和《大连商品交易所聚氯乙烯期货业务细则》的修改已由大连商品交易所第四届理事会第五十四次会议审议通过,现予公布,自2025年6月1日起施行。

2025年5月9日,根据《大连商品交易所指定交割仓库管理办法》《大连商品交易所指定交割仓库资格与监督管理规定》等有关规定,经研究决定:暂停江苏燕进联运有限公司聚氯乙烯、线型低密度聚乙烯、聚丙烯品种指定交割仓库业务。暂停浙江省国际贸易集团物流有限公司聚氯乙烯、线型低密度聚乙烯、聚丙烯品种指定交割仓库业务。

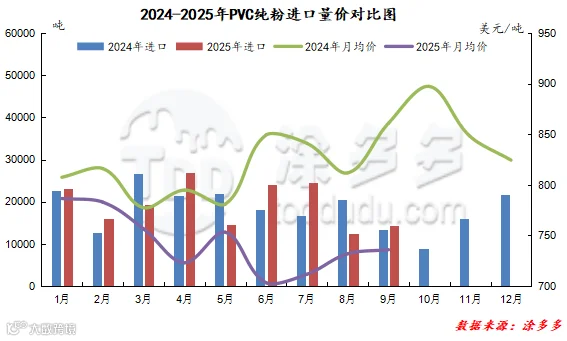

2025年1-9月累计进口数量为17.54万吨,同比去年增长0.13万吨。涨幅0.73%,PVC进口量同比去年变化较小。

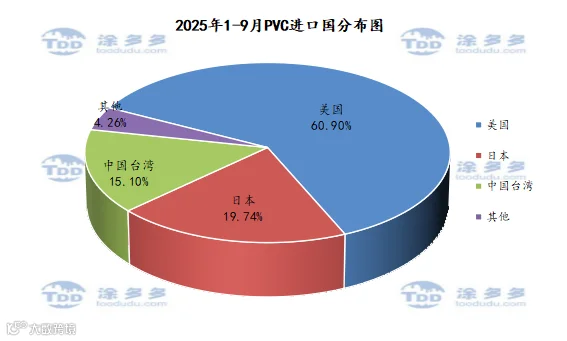

根据最新统计数据显示,2025年1-9月份中国PVC进口美国106880.451吨,占总进口量的60.90%;进口日本34640.266吨,占总进口量的19.74%;进口中国台湾26492.894吨,占总进口量的15.10%。

表十

图六

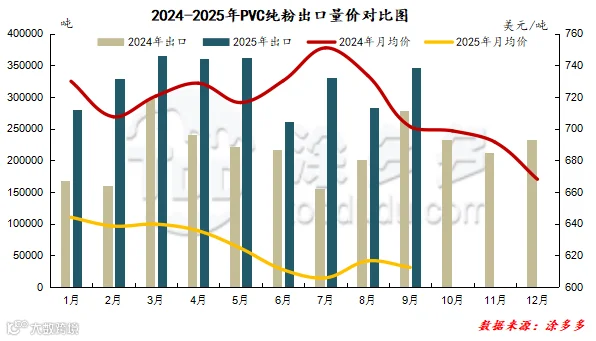

2025年1-9月累计出口数量为292.16万吨,同比去年增长98.14万吨。涨幅50.59%%,PVC出口量呈现大幅增长的趋势。

图七

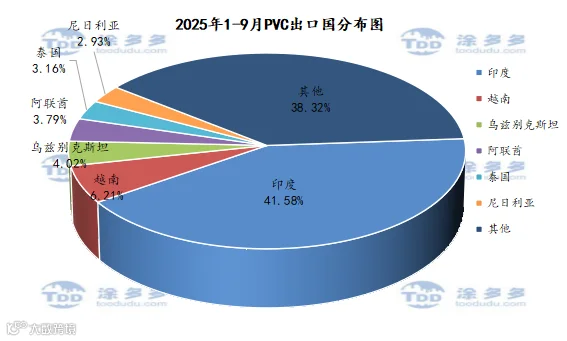

根据最新统计数据显示,2025年1-9月份中国PVC出口到印度121.49万吨,占总出口量的41.58%;到越南18.15万吨,占总出口量的6.216%;到乌兹别克斯坦11.74万吨,占总出口量的4.02%。

第五章、2025年聚氯乙烯PVC产量、开工率、检修损失量分析

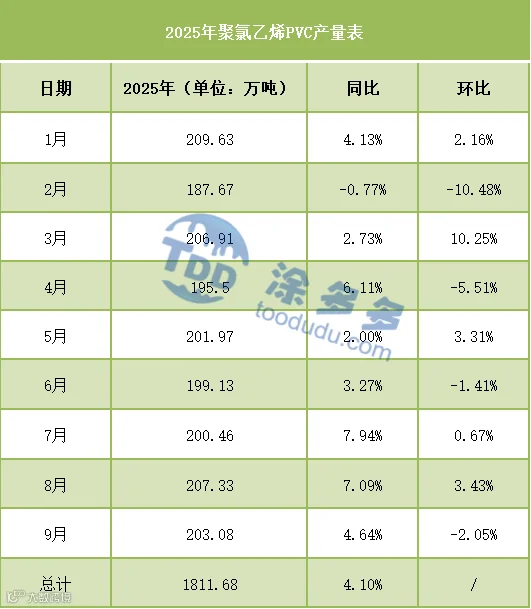

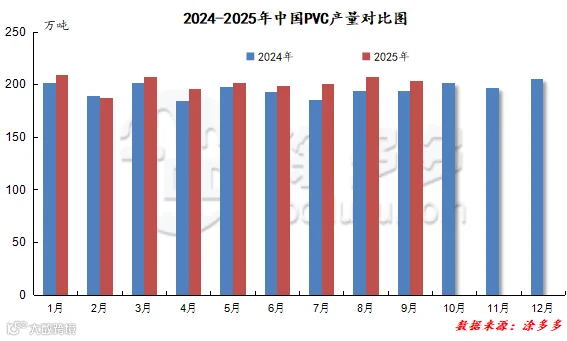

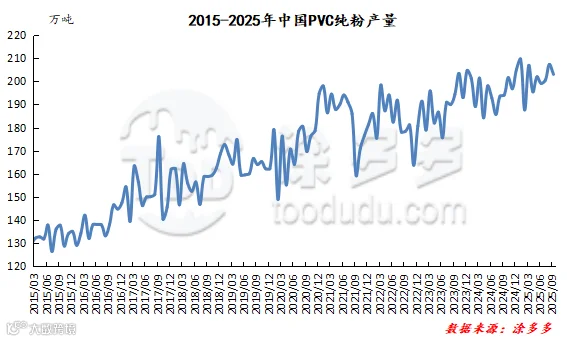

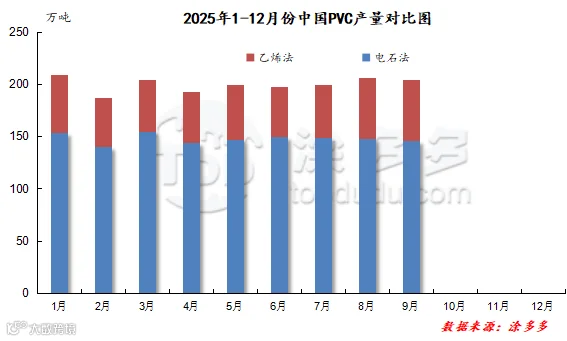

根据最新统计数据显示,2025年1-9月PVC累计产量1811.68万吨,同比去年增加71.36万吨,涨幅4.10%。

根据最新统计数据显示,2025年1-9月份电石法产量在1338.54万吨,乙烯法产量473.14万吨。

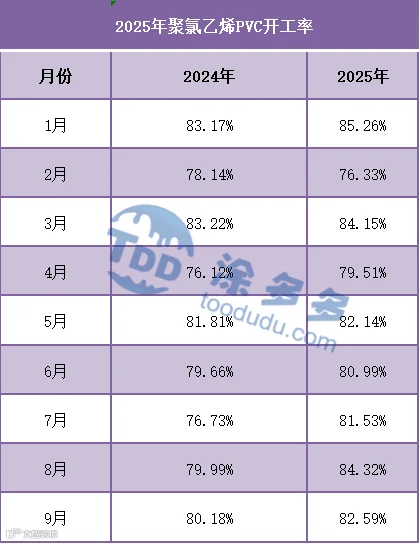

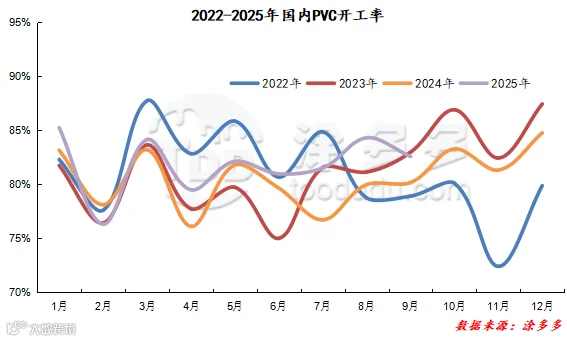

6.3 2025年聚氯乙烯PVC开工率分析

根据最新统计数据显示,2025年国内PVC装置开工负荷持续居于高位区间范围,全年开工率基本在76.33%-85.26%之间波动,虽然PVC单品亏损,但以碱补氯的状态使得PVC一直维持高开工率。其中2月份开工率印春节原因略有下降,4月份开始集中春节检修影响开工率,5月份开始开工率一直维持较高稳定在8成以上。

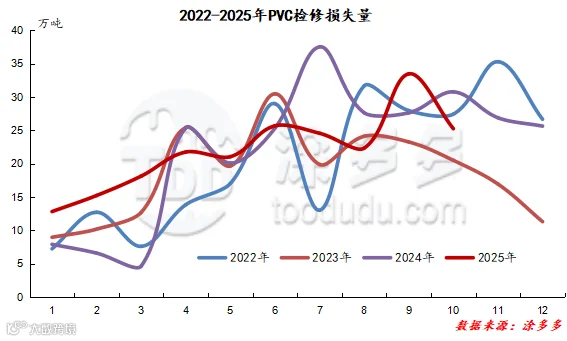

根据最新统计数据显示,2025年1-9月份国内PVC检修损失量为194.986万吨,同比去年182.67万吨增加12.316万吨。2025年国内PVC行情持续低迷,加之供应新增产能投放,其整体的产能基数扩大,检修损失量亦有所增加。

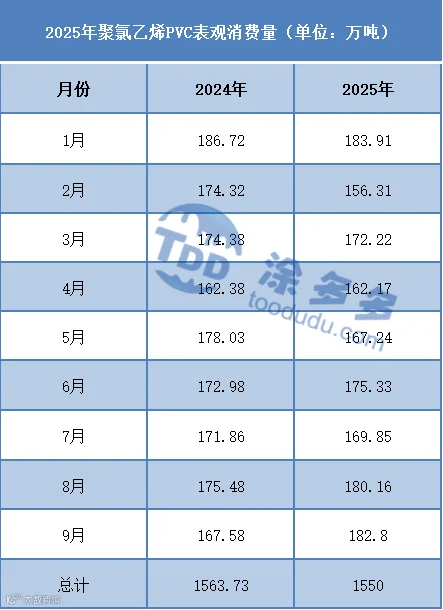

根据最新统计数据显示,2025年1-9月份中国国内PVC表观消费量累计1550.00万吨,同比去年同期累计1563.73万吨,下降13.74 万吨,跌幅0.88%。

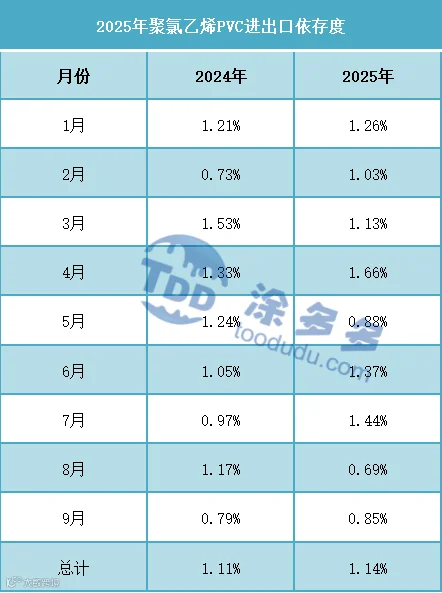

根据最新统计数据显示,2025年国内PVC的进口依存度变化不大,PVC自给率较高,并且随着外贸市场的打开,出口开始成为拉动内需的主要方式。

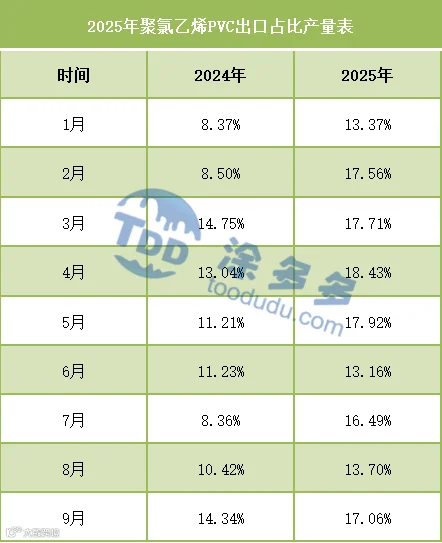

2025年中国国内聚氯乙烯PVC月度出口量大幅增长成为常态,从出口量占比产量数据显示,出口量占比率对比2024年进一步提升,其中出口占比产量月度数据表现范围在13.16%-17.71%之间。

图十三

表十六

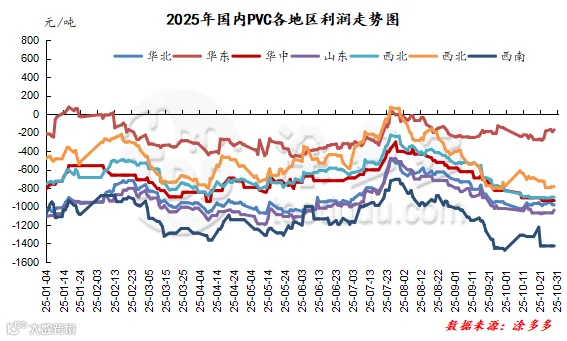

从图表中可以看出,2025年国内聚氯乙烯PVC各地区利润仍旧多以亏损为主,各地区呈现出一定的差异化,从工艺路线的角度来看,其中乙烯法装置利润要优于电石法利润,乙烯法利润亏损较少,2025国内PVC行情持续偏弱,低迷下行,其单品的售价高点也相对受到限制,需求的长期清淡使得PVC市场难有好转,整体的行业利润均表现不佳,电石法亏损明显,从能源分布的角度兰,西北地区一体化企业由于电力以及电石的成本优势相比其他地区在相对亏损较少,而华中、山东以及西南、华北地区亏损始终维持在较高水平。

图十四

图十五

从整体的库存走势来看,具体2025年库存表现为,自1月份开始库存不断小幅积累,进入3月份后库存开始呈现小幅下降的趋势,该时段的检修叠加需求的小幅度相对利好库存的消化。但进入7月份后,社会库存持续攀升。2025年社会库存同比去年同期基本处于高位,一方面新增产能的进一步投放,供应呈现宽松状态,另一方面在长期持续低迷的情况下,现货市场中间商以及下游无法产生较好的投机性需求,仅以刚需为主难以形成常态化去库表现。实际社会库存同比增加也可以看出,供需失衡。PVC上游开工率一直维持在78%-85%之间,甚至多数时段超过80%。而需求方面,显示房地产行业持续低迷,拖累PVC下游需求,管型材企业开工率仅维持在3-4成。国内PVC市场面临高库存与弱需求的核心矛盾,整体库存压力尚未根本缓解。

2025年1月24日,LG化学与韩国EV充电桩电缆制造企业EL ELECTRIC签署了关于开发电动汽车环保阻燃电缆的合作协议(MOU),正式携高附加值PVC材料布局电动汽车充电电缆市场。 来源:LG化学

2、美对进口自中国的商品加征10%的关税

2025年2月5日,美国总统1日签署行政令,对进口自中国的商品加征10%的关税。美国的这一最新贸易保护措施在国际社会和美国国内遭到广泛反对。来源:新华社

3、万华化学福建新建高端聚烯烃项目公示

2025年2月26日,万华化学官网发布,万融新材料(福建)有限公司中外合资高端聚烯烃项目社会稳定风险分析公示。本次公示时间从2025年2月24日至2025年3月7日,公示10个工作日。本项目建设在福建省福清市江阴镇福州江阴港城经济区东部工业片区内,本项目主要建设内容包括:乙烷裂解制乙烯装置、FDPE装置、茂金属LLDPE装置和LDPE装置及其他配套的辅助和附属设施。来源:中国石油和化工网

4、印度对涉华聚氯乙烯糊树脂征反倾销税

2025年3月21日,印度财政部税收局发布第05/2025-Customs(ADD)号通报称,接受印度商工部于2024年12月24日对原产于或进口自中国大陆、韩国、马来西亚、挪威、泰国以及中国台湾地区的聚氯乙烯糊树脂(Poly Vinyl Chloride Paste Resin)作出的反倾销肯定性终裁建议,决定对上述国家和地区的涉案产品征收反倾销税,分别如下:中国大陆为248-707美元/吨、韩国为0-89美元/吨、马来西亚为516美元/吨(企业Kaneka Paste Polymer SDH BHD不征税)、中国台湾地区为247-373美元/吨、泰国为343-421美元/吨、挪威为495美元/吨(征税详情见附表)。该措施自2024年6月13日起生效,有效期为5年。本案涉及印度海关编码39041010、39041020、39041090、39042100、39042200、39043010、39043090、39049000、39044000及39049090项下的产品。以下产品不在本案征税范围内:K值低于60K的聚氯乙烯糊树脂、PVC掺混树脂、PVC糊状树脂的共聚物、电池隔膜树脂、“Biovyn™”聚氯乙烯糊树脂。来源:中国贸易救济信息网

5、中方对原产美国的进口商品再加征关税

2025年4月10日,国务院关税税则委员会9日发布公告称,经国务院批准,自2025年4月10日12时01分起,调整《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)规定的加征关税税率,由34%提高至84%。其他事项按照税委会公告2025年第4号文件执行。 来源:中化新网

6、国家发改委作出回应整治内卷式竞争

2025年5月23日,在国家发展改革委召开的新闻发布会上,国家发展改革委政策研究室副主任、新闻发言人表示,当前,中国经济正处在新旧动能转换期,新产业新业态新模式竞相涌现,传统产业加快转型升级。在这个过程中,确实有一些行业出现结构性问题,有的盲目跟风投资,有的跟不上技术更新迭代节奏。“一些企业陷入‘内卷式’竞争,有的以低价、超低价、甚至以低于成本价格销售,有的制假售假、以次充好。这些都突破了市场竞争的边界和底线,扭曲了市场机制,扰乱了公平竞争秩序,必须加以整治。”来源:中国石油和化工网

7、亚星化学子公司融资推进PVDC项目

2025年6月4日,亚星化学发布公告,拟通过全资子公司潍坊亚星新材料有限公司(以下简称“亚星新材料”)引入战略投资者,以优化产业布局和资本结构,推动企业高质量发展。据公告,本次融资总金额为2.2亿元,其中1.89亿元增加亚星新材料注册资本,剩余3140万元计入资本公积。资金主要用于亚星新材料的主营业务支出。亚星新材料的投前估值为7亿元。来源:证券时报e公司

8、巴基斯坦对华PVC启动日落复审调查

2025年6月2日,巴基斯坦国家关税委员会发布第50/2016/NTC/PVC/SR-II/2025号公告称,应巴基斯坦生产商Engro Polymer and Chemicals Limited于2025年3月28日提交的申请,对原产于或进口自中国大陆、韩国、泰国和中国台湾地区的悬浮级聚氯乙烯树脂(Polyvinyl Chloride Resin-Suspension Grade)启动反倾销第二次日落复审调查。本案调查期为2022年1月1日~2024年12月31日。本案涉及巴基斯坦税号3904.1090项下的产品,产品主要用于生产管道和配件、花园软管、鞋子、电缆、薄膜及片材、复合材料、包装等。公告自发布之日起生效。案件调查期间,现行反倾销税持续有效。预计终裁将于公告发布之日起12个月内作出。

9、新疆天业乙烯法氯乙烯装置顺利投产

2025年8月1日,由天津渤化工程有限公司自有技术转让并设计的新疆天业集团年产22.5万吨乙烯法氯乙烯装置一次性开车成功并成功实现满负荷运行,持续产出纯度99.98%以上的优质氯乙烯产品,标志着具有自主知识产权的乙烯法氯乙烯生产工艺技术取得重大突破并成功实现大型工业化应用。来源:渤化工程

2025年8月14日,印度商工部发布公告,对原产于或进口自中国大陆、印度尼西亚、日本、韩国、中国台湾地区、泰国以及美国的聚氯乙烯悬浮树脂(PVC Suspension Resins)作出反倾销肯定性终裁,建议继续对上述国家和地区的涉案产品征收为期5年的反倾销税,分别如下:中国大陆为122-232美元/吨,印度尼西亚为55-204美元/吨,日本为49-148美元/吨,韩国为0-169美元/吨,中国台湾地区为22-205美元/吨,泰国为60-193美元/吨,美国72-284美元/吨,征税详情见附表。涉案产品为K值高于55且最高达77的PVC悬浮树脂,涉及印度海关编码3904项下的产品。

11、天津渤化二期氯碱一体化项目全面投产

2025年9月28日,历经周密部署和连续奋战,包含30万吨/年烧碱装置、40万吨/年氯乙烯装置、40万吨/年聚氯乙烯装置及公用工程在内的天津渤化化工发展有限公司(以下简称:渤化发展或公司)二期氯碱一体化项目全面投产。从原料盐的电解到最终聚氯乙烯产品的下线,全流程运行稳定高效,各项关键指标均达到或优于设计预期,这标志着该项目由建设阶段全面转入生产运营阶段,公司氯碱产业链产能扩展战略部署圆满完成。来源:渤化发展

12、聚氯乙烯树脂黏度测定新国标正式发布

2025年10月21 国家标准《塑料 使用毛细管黏度计测定聚合物稀溶液黏度第2部分:聚氯乙烯树脂》(GB/T 1632.2-2025)发布。该标准代替了GB/T 3401-2007。GB/T 3401-2007自2008年实施以来,对聚氯乙烯树脂稀溶液黏度的测定起到了重要的规范作用。但随着聚氯乙烯产业的不断发展,技术的不断进步,对测定方法的准确性、科学性和实用性提出了更高的要求,GB/T 1632.2-2025 的发布是对原有标准的更新换代。新国标通过修改,采用ISO 1628-2:2020标准,并结合国内树脂产业生产实际进行调整,一方面将标准编号纳入GB/T 1632系列,完善了聚合物稀溶液黏度测定标准体系;另一方面扩展了适用范围,可覆盖氯乙烯二元共聚物、三元共聚物等多种树脂类型。黏数与K值是衡量树脂的关键指标,通过准确测定黏度,企业可以更好地控制生产工艺,提高产品质量,生产出符合市场需求的高质量聚氯乙烯产品,从而提升整个聚氯乙烯产业的产品质量和市场竞争力,并将为行业统一检测方法、提升产品质量一致性提供技术支撑,有助于降低企业间贸易技术壁垒,推动我国塑料行业标准化进程的不断发展。来源:国家标准信息公共服务平台

13、聚氯乙烯等化工品月均价期货挂牌上市

2025年10月28日晚,线型低密度聚乙烯、聚氯乙烯、聚丙烯月均价期货在大商所正式挂牌上市。 随着三个化工品月均价期货的上市,大商所已上市期货工具数量增至26个,特别是化工板块期货工具总数已达10个,并形成了既有传统实物交割期货又有新型均价风险管理工具的格局,产品体系得到了进一步丰富,服务实体经济能力得到了进一步增强。来源:大商所发布

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。