-

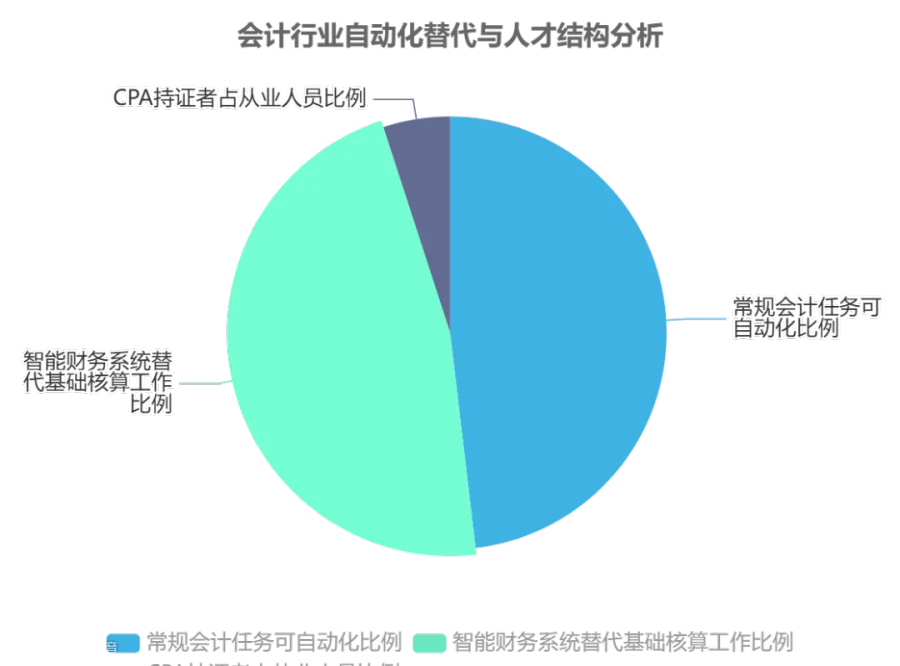

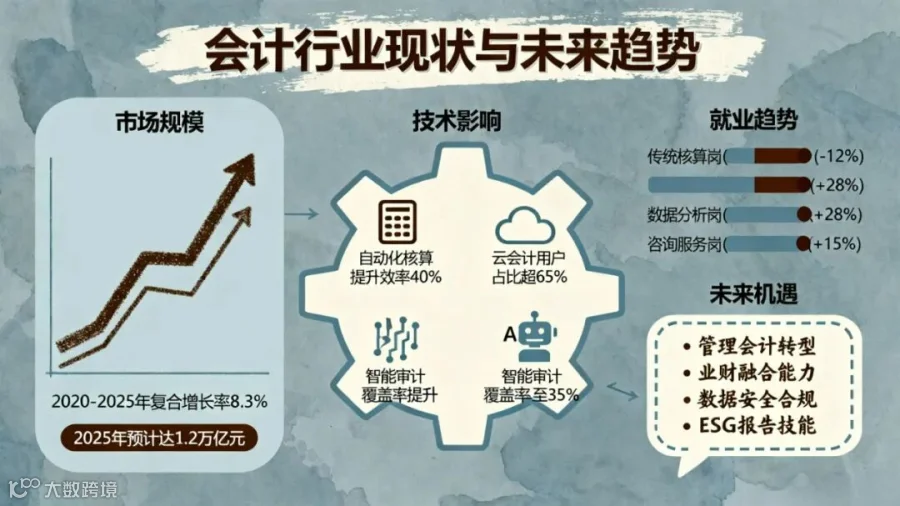

技术替代:AI 驱动会计市场 2025-2028 年 CAGR 45%,智能财务系统替代 75% 基础核算工作

-

人才缺口:管理会计人才缺口 47 万,CPA 持证率仅 8%

-

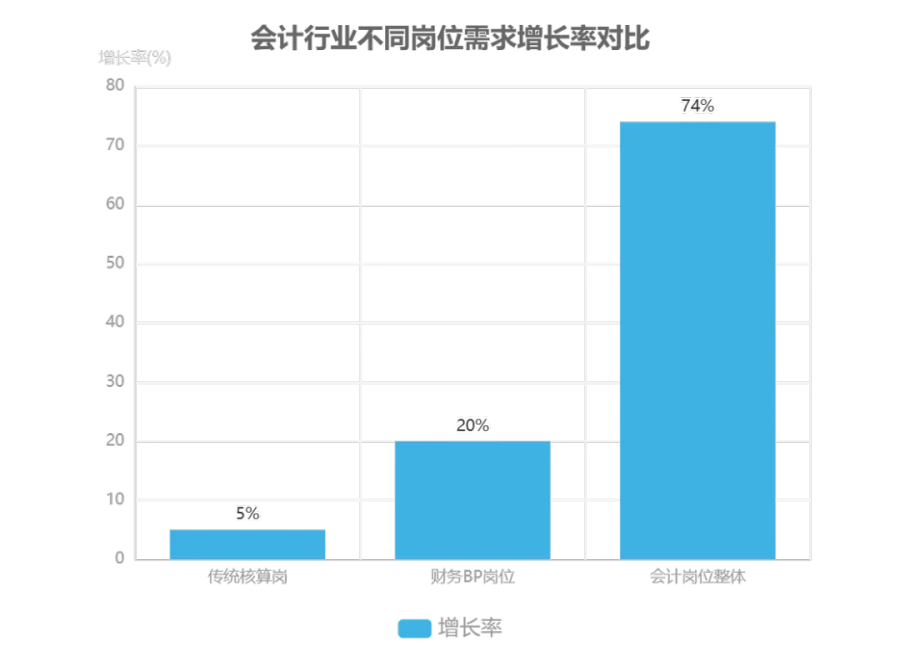

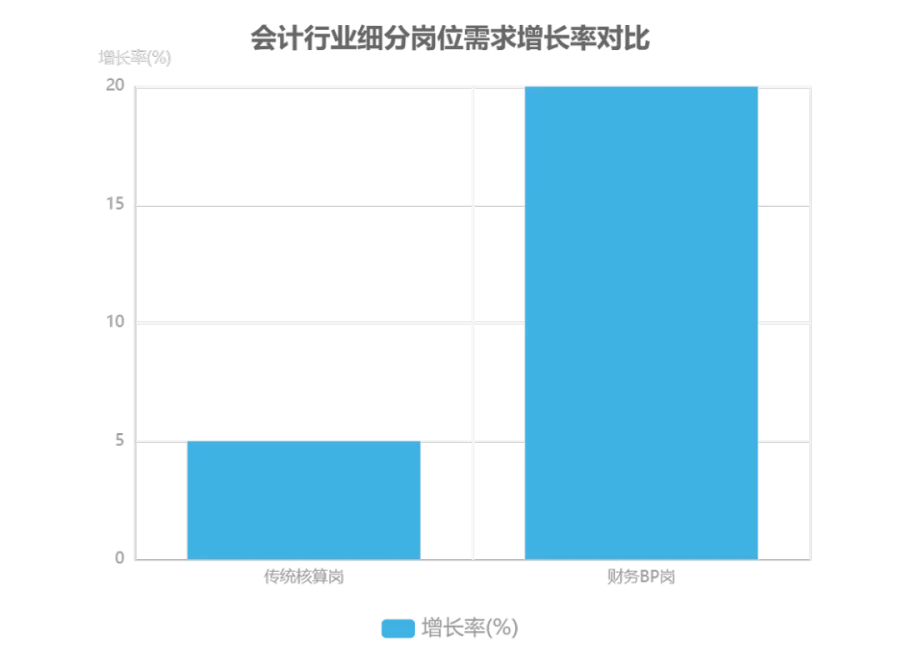

岗位分化:传统核算岗增长 5% vs 财务 BP 岗位增长 20%

-

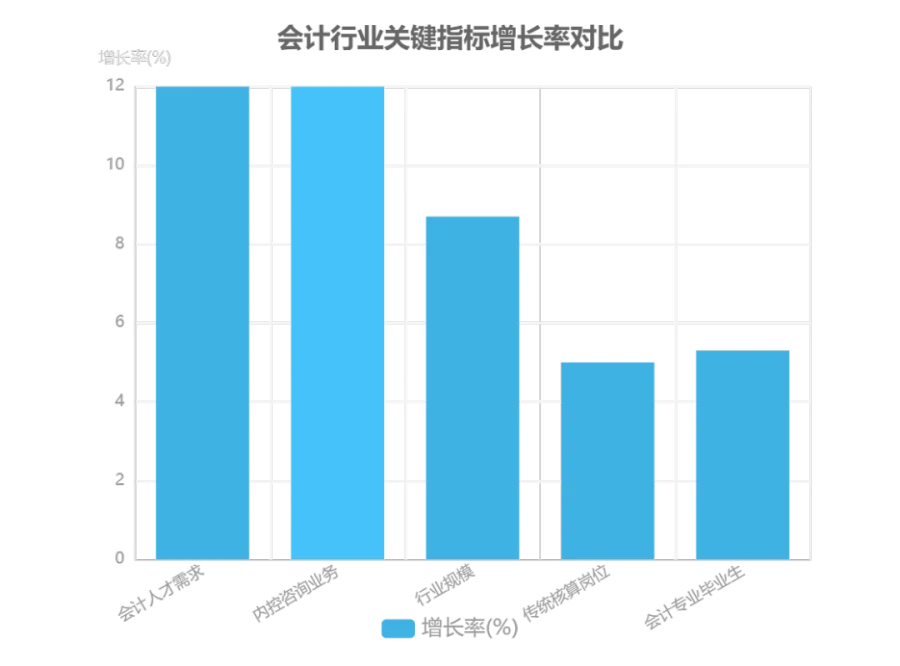

中国市场增速:8.7%(2024 年)vs 全球 6.7%

-

内控咨询增速:12% vs 传统服务约 9.5%

-

本土所中小企业客户占比:70%

-

AI 会计市场年复合增长率:45%(2025-2028 年)

-

财务 BP:Python 数据分析 + 业务流程优化 + 预算管理

-

内控专员:COSO 框架 + AI 风险识别工具 + 合规审计

-

财务数据分析师:SQL 数据库 + 数据可视化 + 经营预测

-

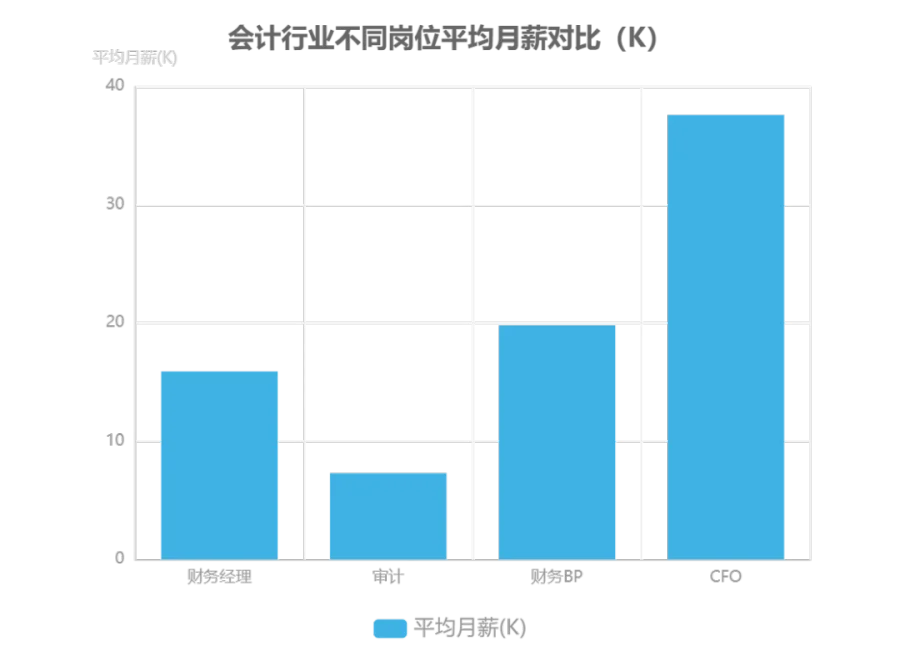

CFO:战略规划 + 投融资决策 + 跨境税务筹划

-

技术替代:55% 的机械劳动可自动化,普通会计需求将减少 2/3

-

合规市场:税务筹划业务 2023 年突破 900 亿元,年增长 15%

-

人才升级:德勤 20 亿美元 AI 培训投入,CMA 持证者年薪超 80 万元

-

服务转型:内控咨询收入占比提升至 32%,管理会计咨询达 29%

-

2026 年:AI 生成财务报告覆盖 50% 以上中型企业

-

2027 年:碳会计服务市场规模突破 200 亿元

-

2028 年:“会计 + 数据” 复合人才占比超高端岗位需求的 60%

-

2030 年:中国与主要贸易伙伴会计准则等效互认覆盖率达 85%

-

个人:1 年内完成 "会计 + Python" 技能认证,优先考取 CPA 或 AI 财务应用证书

-

企业:2025 年前实现基础核算业务自动化覆盖率≥80%,县域服务站布局≥3 个省份

-

政策:2026 年前完成会计数据标准化体系建设,推动 10 家事务所进入国际排名前 100