01报告摘要

核心结论

联邦快递作为全球物流龙头,2025 财年通过降本实现利润逆势增长,核心优势在于覆盖 220 国的运输网络与自动化技术,但需警惕中美货运波动与关税政策对跨境业务的冲击。

关键发现

财务表现上,2025财年营收持平(879亿美元),降本22亿美元推动调整后利润率升至7.0%;业务结构分化,Express部门利润改善,Freight部门受燃油附加费下降拖累;行业机遇方面,电商物流为核心增长点,物流行业整体增速5.1%。

核心矛盾:降本成效显著但业务结构分化,需平衡Express增长与Freight转型压力,把握电商物流5.1%增速机遇。

核心建议

聚焦“增长-防御-运营”三维度,短期推进降本与 Network 2.0 计划落地以实现 2026 财年 10 亿美元降本目标;中期开拓东南亚电商物流市场、加大机器人分拣等自动化技术投入、绑定头部电商平台提升货量;长期布局电动货车等绿色物流技术应对环保政策。建议与前文风险和机遇直接挂钩,形成战略闭环。

02企业概况与商业模式

基本信息

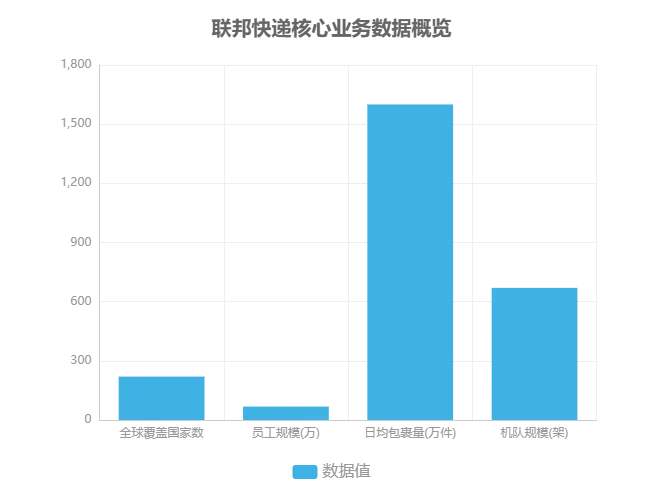

联邦快递是全球领先物流服务商,成立于 1971 年(截至 2025 年已成立 54 年),总部位于美国田纳西州孟菲斯,通过 Express(国际优先/经济快递)、Freight(重货运输)等服务覆盖 220 多个国家和地区7。其核心业务包括国际包裹(<68 公斤)和重货(>68 公斤)运输,日均处理超 1600 万个包裹,拥有 670 架飞机组成的全球航空网络及广州亚太转运中心等关键战略节点。

核心数据概览

全球覆盖:220+ 国家和地区

员工规模:超 68 万名

日均包裹量:1600 万件

机队规模:670 架(含 382 架主干喷气机)

发展历程

联邦快递历经四阶段发展:初创期(1971 - 1973 年),1971 年弗雷德·史密斯创立,1973 年运营,有 14 架飞机和 28 个站点;扩张期(1978 - 1990 年代),1978 年上市,拓展国际业务并收购公司,引入互联网技术;整合期强化欧洲与亚太布局,2016 年收购 TNT 补强欧洲市场,2009 年启用广州转运中心支撑亚太;转型期 2025 年推进 DRIVE 和 Network 2.0 降本计划,应对成本压力。

股权结构

联邦快递为纽交所上市公司(NYSE: FDX),总市值604亿美元,股权结构以机构投资者为主(56.82%),治理结构稳定6。前三大机构股东包括领航集团(7.24%)、贝莱德(6.51%)等,创始人持股8.20%,股息率TTM 2.41%。

核心股东构成:机构投资者占比超五成,前四大机构合计持股超26%,为股东回报(股息率2.41%)提供稳定基础。

商业模式画布

联邦快递以“全球网络+技术平台”双轮驱动,按“价值创造-价值传递-价值获取”逻辑构建商业模式。价值创造上,通过670架飞机构建航空网,450+运营中心支撑地面网络,覆盖220+国家和地区,结合Ship Manager等工具提供一站式托运;价值传递依托全球物流设施与信息系统,确保货物快速安全转运;价值获取以快递服务费为核心收入(占比超80%),主要成本为运输(燃油、飞机维护)和人力成本(占比约60%)。

双轮驱动核心:全球网络(670架飞机+450+运营中心)覆盖220+国家,技术平台(Ship Manager)实现线上一站式托运,支撑快递服务费(收入占比超80%)与运输人力成本(占比约60%)的商业闭环。

03外部环境分析

PESTEL分析

核心机遇

技术:自动化技术(智能分拣、无人仓)为核心降本手段,联邦快递在线平台和移动应用提升用户体验,行业自动化设备渗透率年复合增长率超27%。

社会:电商需求增长为核心驱动力,美国电商市场规模突破1.3万亿美元,全球跨境包裹市场2025年预计达2000亿美元。

主要威胁

政治:关税政策构成显著压力,美国取消800美元免税额度或导致跨境货量短期下降5-8%,中美关税使相关企业成本增加25%。

法律:人力成本持续上升,劳动力短缺和法规约束(如《铁路劳工法案》)降低用工灵活性,头部企业年均合规投入超亿元。

关键数据影响:政策变动呈现滞后性,联邦快递因关税调整下调全年预期,2025年Q4跨境货量减少,预计2026财年Q1成本增加1.7亿美元。

波特五力模型分析

联邦快递在欧美市场与 UPS、DHL 直接对抗,2025 年 Q2 两者市场份额分别为 37.83%、36.83%,“最后一公里”领域价格战激烈;亚太新兴市场面临区域物流商低价分流中小客户风险。替代品威胁显著,亚马逊等电商自建物流体系分流订单,京东物流、共享物流(货拉拉)等通过性价比与灵活性加剧竞争。供应商方面,戴姆勒等头部设备商、中石油等能源商议价能力强,推高运营成本;购买者中大型电商平台因采购量大(占营收超 30%)要求运费折扣,双重挤压利润率。

核心竞争压力:欧美市场双寡头对抗(FedEx/UPS 合计份额 74.66%)与新兴市场区域物流商分流风险并存,叠加电商自建物流替代与客户议价能力上升,共同构成成本与定价策略的核心挑战。

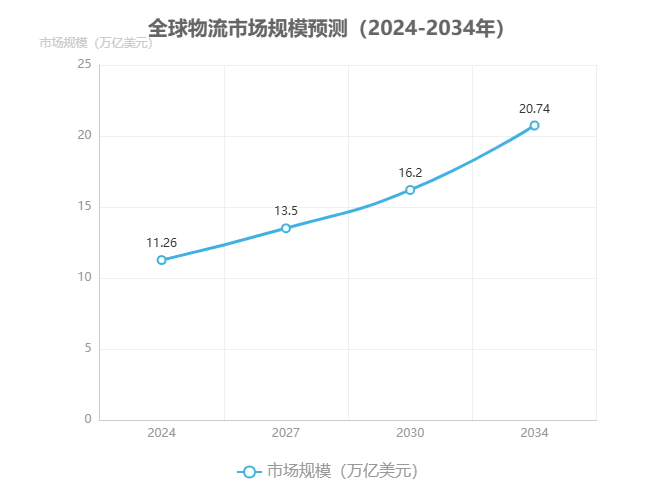

市场规模与增长趋势

全球物流行业处于成熟增长期,2024 年规模 11.26 万亿美元,预计 2025 - 2034 年以 6.3% CAGR 增至 20.74 万亿美元。电商物流(尤其跨境 B2C)为核心引擎,跨境电商包裹服务 CAGR 10%,2030 年将突破 4000 亿美元,联邦快递需聚焦该领域获取增量。

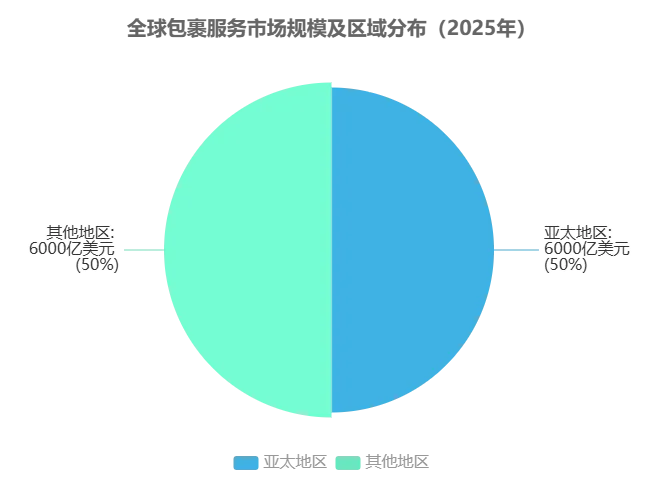

核心增长数据:全球包裹市场 2030 年达 1.9 万亿美元(CAGR 8.5%),亚太占比 50%,中国占亚太超 50%;跨境电商物流成国际竞争焦点,航空货运受其拉动或实现 15% 年增长率。

04内部能力分析

资源与能力

联邦快递硬实力体现在670架飞机构建的全球航空网、220+国家覆盖的物流网络及孟菲斯等高效枢纽,日均处理1600万件包裹。软实力依托Ship Manager在线工具与移动端应用,实现自助服务比例提升并降低人工成本8%。独特能力在于Express部门"DRIVE计划"2025年降本22亿美元的可复制管理经验,及轴辐式网络的高效运营。

核心优势:飞机机队与运营中心构成物理护城河,技术平台提升效率,降本经验具备管理复用价值。

价值链分析

联邦快递价值链中,运输与清关为核心价值源,贡献70%毛利,依托全球航空网络实现快速配送及清关服务提升跨境效率。但燃油和人力成本占比超50%,需通过路线优化算法降燃油成本、引入机器人分拣减少人力投入,以及提升单票重量发挥规模效应改善盈利。

核心策略:技术驱动(路线优化算法)与规模效应(提升单票重量)双轮发力,平衡高价值环节收益与成本压力。

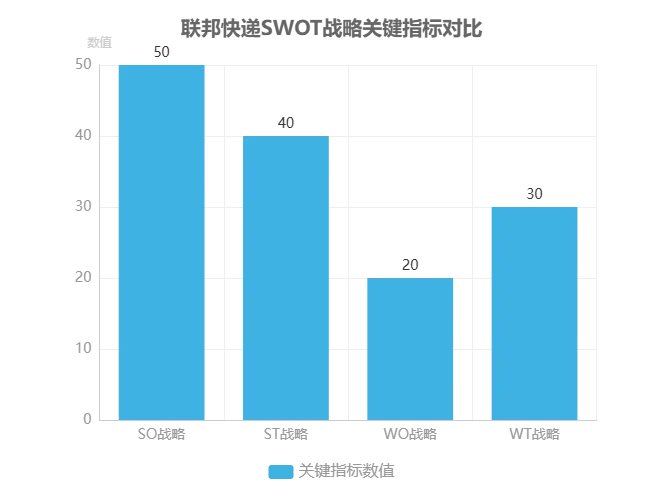

SWOT综合分析

基于联邦快递内外部环境要素,构建战略匹配矩阵如下:

SO战略:依托全球网络优势承接电商跨境物流,亚太地区已占据50%市场份额。

ST战略:通过DRIVE计划累计降本40亿美元,对冲关税成本压力。

WO战略:加大东南亚网点建设,如广州转运中心处理能力提升20%以弥补区域短板。

WT战略:优化Freight部门成本结构,对30kg+货物给予运价折扣提升单票重量。

该矩阵为后续战略制定提供了系统化路径,实现优势-机会、威胁-劣势的动态平衡。

05财务与运营绩效分析

三张报表核心指标

2025 财年联邦快递呈现“营收停滞但利润质量提升”特征:综合收入 879 亿美元(同比持平),调整后每股收益 18.19 美元,调整后营业利润率 7.0%。部门分化显著:Express 部门业务量增长推动利润改善,为主要增长动力;Freight 部门受燃油附加费下降、单票重量减少及整合压力拖累利润承压。降本成效突出,DRIVE 计划累计降本 40 亿美元,叠加资本支出优化(占收入比例低于 6.5%),支撑利润率提升。

关键策略建议:Freight 部门需通过提升单票重量和基础运价对冲成本压力,同时推进与 Express 网络的整合转型。

财务健康度方面,公司通过 30 亿美元股票回购和 13 亿美元股息向股东返还 43 亿美元现金,自由现金流达 10.93 亿美元,资本结构持续优化。

关键财务比率

联邦快递ROE为14.6%,高于物流行业10-12%的平均水平,显示资产利用效率优势。2025财年调整后营业利润率7.0%,净利润率4.94%,资产周转率1.01,债务权益比0.73。当前市盈率TTM 14.66,市净率2.18,股息率2.32%-2.41%。

核心矛盾:降本战略使净利润降幅收窄至1.1%,但2026财年Q1营收预计仅增长0-2%,反映增长动能不足。

资本支出同比降22%至41亿美元,占收入4.6%为历史新低,需关注长期竞争力影响。

运营指标

联邦快递部门运营呈现分化特征:Express部门凭借货量与运价双升成为增长引擎,国际优先快递服务时效稳定在1-3个工作日;Freight部门则因单票重量减少导致运输效率降低,需通过提升重货比例优化成本结构。技术驱动下,自助服务比例显著提升,如FedEx Ship Manager®在线工具支持每批300个包裹托运,结合货物追踪、运费计算等功能,2025年客服成本同比下降8%。枢纽处理能力强劲,孟菲斯枢纽每小时处理包裹50万件,次夜到货率达95%,单位员工包裹处理量五年增速19.85%。

核心效率指标

包裹处理:孟菲斯枢纽50万件/小时,路易斯维尔枢纽30万件/小时

服务质量:次夜到货率95%

成本优化:在线工具使用率提升降低人工干预,客服成本同比降8%

06竞争格局与对标分析

主要竞争对手

联邦快递面临多层次竞争格局:全球性对手UPS(2025年Q2营收90,313百万美元,市场份额37.83%)、DHL在欧美成熟市场挤压份额,竞争焦点为价格与服务时效;区域对手如中国顺丰(覆盖超2000条航线)、京东物流(3600个仓库)及东南亚本土物流商通过低价策略分流新兴市场中小客户;电商自建物流(亚马逊物流、京东物流)构成替代威胁,亚马逊在美国尾程配送市场占包裹量份额27%,以Prime会员低价当日达服务分流订单。

竞争应对关键:需以"全球网络+区域灵活定价"策略平衡规模化服务与本地化成本优势,应对不同市场层级的差异化竞争压力。

市场占有率

联邦快递全球包裹市场与 UPS、DHL 形成寡头垄断,合计超 60% 份额。区域失衡显著:亚太 22% 领先(高于 DHL 18%、UPS 15%),北美收入份额 32% 居次(UPS 35%),欧洲约 18% 落后。建议扩建广州转运中心巩固亚太优势,合资渗透欧美电商退换货市场。

关键数据:全球 12 个月营收份额 36.83%(UPS 37.83%),美国尾程配送 28% 居首。

对标分析

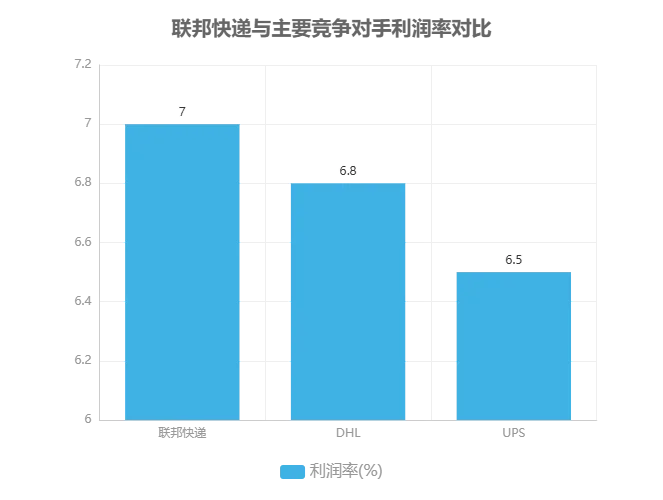

联邦快递在全球物流市场竞争中展现出多维度差异化优势,同时也面临技术路线补全压力。财务表现方面,其7.0%的利润率略高于DHL(6.8%)和UPS(6.5%),核心驱动因素包括亚太高增长市场贡献与降本计划成效。价格与重量优势显著,同等条件下运费较竞品更低,尤其在中东及欧洲线路(收购TNT后),且整合了DHL(10kg以内)与UPS(23kg以上)的重量优势区间,形成10kg以下和21kg以上的双重竞争力。

航空网络规模(698架飞机)和国际覆盖(220+国家)为其核心壁垒,但国内地面运输效率逊于UPS。技术路线上,DHL的绿色物流与UPS的末端配送创新(如无人机)构成差异化竞争,联邦快递需加速电动货车试点以应对欧盟碳关税,并加密城市配送网点提升电商响应速度。财务结构上,其市盈率(TTM 14.66)高于UPS(12.54),但股息支付率(33.86%)显著低于UPS(97.41%),债务/EBITDA维持1.5–2倍的健康水平。

竞争优势总结

财务效率:利润率领先同业,国际业务增速驱动增长

网络覆盖:航空运力与全球网点密度优势显著

定价策略:收购TNT后欧洲及中东线路成本优势突出

战略补全方向

绿色技术:试点电动货车应对碳中和政策与碳关税

末端配送:加密城市网点强化电商最后一公里能力

区域平衡:优化国内地面运输网络提升效率

07风险提示与未来展望

风险提示

联邦快递面临的核心风险需按“发生概率 - 影响程度”优先级排序:中美货运波动(高概率)受关税政策与贸易摩擦影响,跨太平洋运输量下滑或导致跨境业务收入下降15%,2026财年Q1成本或增加1.7亿美元;Freight部门成本失控(中概率)源于燃油附加费下降与单票重量减少,若整合执行不当或拖累整体利润率0.5个百分点。

对冲建议:通过多元化区域布局(拓展东南亚市场)分散地缘政治风险,推动Express部门为重货业务引流以优化Freight部门成本结构。

其他风险包括全球经济波动(日均包裹量增速或放缓至5%以下)、政策合规压力(如欧盟碳边境调节机制增加成本)及市场竞争加剧(快递单票价格年均下降5%)。

未来展望

联邦快递短期聚焦降本(2026 财年 10 亿美元目标),营收预计微增 0 - 2%。中期以电商物流(5.8% CAGR)和亚太扩张(处理能力 + 20%)为双引擎,绿色物流技术落地可降低碳成本并获取政策补贴。长期目标 2027 年营收突破 950 亿美元,亚太地区贡献主要增量。

核心策略:短期推进 DRIVE 和 Network 2.0 计划降本;中期依托广州等枢纽提升亚太处理能力,深化电商合作;长期通过数字化转型和绿色技术(如电动货车)实现可持续增长。

08综合结论与战略建议

总体评价

联邦快递是一家财务稳健、全球网络领先但面临区域失衡与成本压力的物流龙头,需通过“亚太扩张+技术降本+部门协同”突破增长瓶颈。

核心优势:覆盖 220+ 国家的运输网络(670+ 架飞机、5000+ 设施)、实时追踪技术与品牌壁垒。

关键挑战:Freight 部门成本高企、欧美市场竞争激烈、亚太等新兴市场渗透不足。

具体战略建议

区域扩张:与 Shopee 签订独家物流协议,目标 2026 年东南亚货量增长 25%,应对区域竞争并把握电商增长机遇。

成本优化:Freight 部门对 30kg+货物给予 5%运价折扣,预计单票重量提升 8%。

技术投入:2026 年投入 5000 万美元升级分拣系统,引入机器人分拣提升效率。

绿色物流:试点电动货车应对 2040 碳中和政策,争取欧盟碳关税豁免。

同时,需优化官网电商解决方案,加强东南亚本地化运营团队建设,推动人工智能与物联网技术应用,构建差异化竞争优势。

投资价值研判

联邦快递为防御性价值标的,低市盈率(14.66x)+ 高股息(2.41%)提供安全边际,财务稳健(债务权益比 0.73),分红连续五年增长,适合保守型投资者。但营收增速(3 - 4%)低于行业(5.1%),需关注亚太扩张与降本计划落地进度。

核心投资逻辑:低估值(14.66x 市盈率)与高股息(2.41%)构建安全边际,股东回报稳定(2025 财年返还 43 亿美元),但长期增长依赖国际业务拓展及成本控制。

声明:

本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。