公司简介

1、公司介绍

海博思创的核心定位是行业领先的电化学储能系统解决方案与技术服务提供商,以电化学储能技术为核心,深度聚焦源-网-荷全链条储能需求,为三大领域提供专业化服务:

发电侧:为传统发电、新能源发电(风电、光伏)项目提供储能配套,解决新能源发电波动性、间歇性问题,保障电网稳定并网;

电网侧:提供独立/共享储能、电网调频等系统方案,支撑电力系统调峰、备用等辅助服务,提升电网灵活性;

用户侧:为工商业(油田、高能耗工业、充电服务站)、终端电力用户及智能微网提供定制化储能产品,实现峰谷套利、应急保电等功能。

公司的核心竞争力在于全栈自研能力与全生命周期管理:从底层的电池管理系统(BMS)、储能变流器(PCS),到中层的储能系统集成,再到顶层的海博云智能运维平台,覆盖储能全产业链环节。公司凭借深厚的技术积累和市场经验,已成长为国内储能集成领域的龙头企业,并正加速向海外市场拓展。

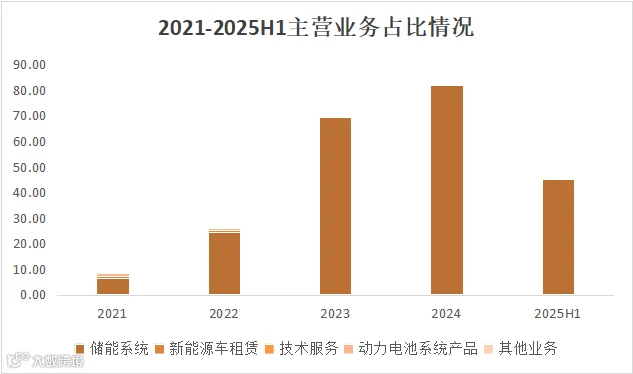

2、主营业务构成

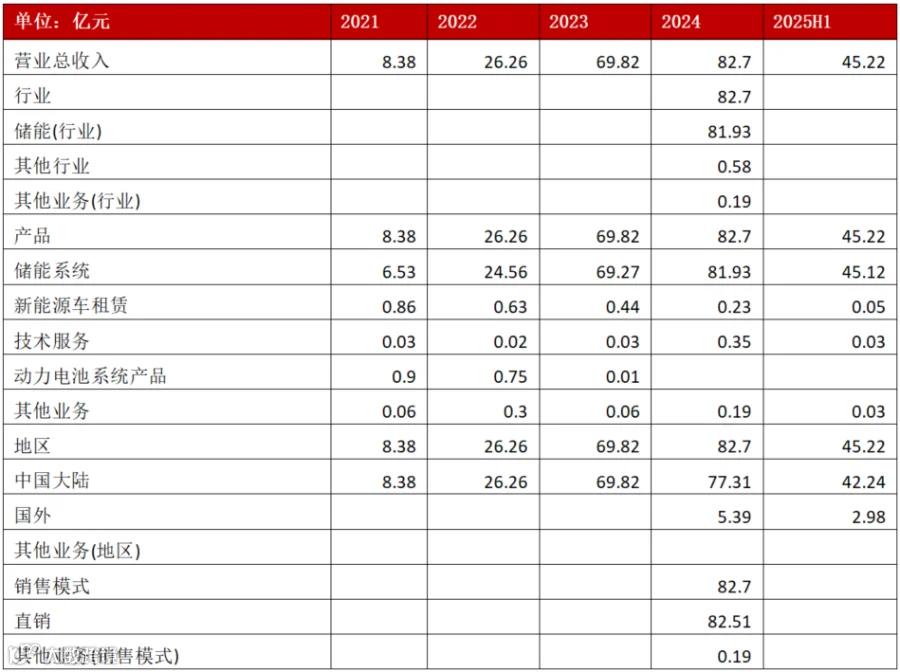

根据2025年中期报告,海博思创的业务构成呈现出 一体绝对主导,新引擎迅猛发力 的鲜明特征。储能系统业务是公司无可争议的绝对主业和收入支柱。该业务在2025年上半年实现营业收入45.12亿元,占公司总收入的比重高达99.77%。这表明公司是一家高度专注于储能赛道的一站式解决方案提供商。

数据来源:定期报告

数据来源:定期报告

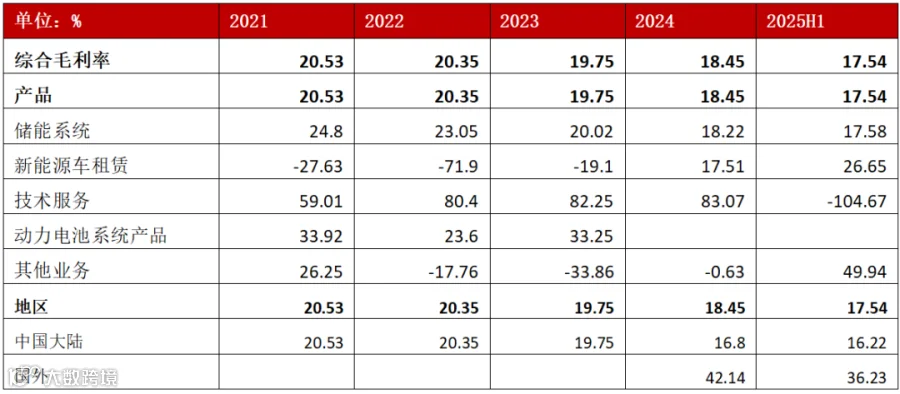

2025H1,公司综合毛利率为17.58%,其中储能系统的毛利率为17.58%。随着高附加值的独立储能项目和海外订单占比提升,预计盈利能力与毛利率将会持续提升。2024年数据显示,公司海外业务毛利率高达42.14%,远高于国内业务的 16.80%,未来海外收入占比的提升将是公司整体毛利率改善的关键驱动力。

3、产能布局

公司已建成 北京房山、广东珠海、甘肃酒泉、山西大同 四大智能制造基地,形成了辐射国内及海外市场的生产制造网络,有效保障了大规模储能系统的高效稳定交付。公司通过2025年1月的IPO募集资金,计划投资 3.0亿元 建设储能系统集成设备生产项目(原年产2GWh储能系统生产建设项目),该项目实施主体已变更为江苏海博思创科技有限公司,实施地点迁至江苏南通,将进一步扩充公司产能。

4、客户资源

公司的客户群体广泛,覆盖了源-网-荷全产业链。

国内市场:主要客户为以五大六小发电集团(如 华能集团、国家电力投资集团、华润电力 等)为主的央国企,以及 国家电网、南方电网 等电网公司。随着市场化转型,客户结构日益多元化,优质的地方能源集团、地方政府投资平台以及社会资本客户的重要性正在提升。

海外市场:公司已与多家国际知名企业建立合作关系,包括法国能源独角兽 NW、美国储能集成商 Fluence、澳大利亚能源开发商 Tesseract 等,通过与区域重点客户的深度合作,快速拓展全球市场。

公司财务&融资情况

1、财务状况

2021-2025H1核心财务指标 数据来源:定期报告

数据来源:定期报告

盈利能力:

营业总收入与净利润高速增长。公司紧抓储能行业发展机遇,出货量持续攀升,带动营收快速增长。

净利率保持稳定。公司费用管控能力较强,在毛利率小幅波动的情况下,净利率保持了相对稳定。

资本结构与偿债能力:

资产负债率有所下降。2025年IPO募集资金到账,补充了权益资本,使得资产负债率从较高水平有所回落,财务结构得到优化。

流动比率保持稳健。流动资产能较好地覆盖流动负债。速动比率保持稳健。剔除存货后,偿债能力依然有保障。

营运能力:

存货周转率周转效率较高。公司采用以产定购和以销定产的模式,存货管理效率良好。

现金流量:

经营活动产生的现金流量净额波动较大。储能项目通常具有回款周期长的特点,前期需要垫付较多采购款,导致经营现金流呈现较大波动。2025年上半年净流出增加主要系支付供应商货款较多所致。

2、融资情况

IPO:2025年1月27日在上海证券交易所科创板上市,公开发行4443.25万股,募集资金总额8.61亿元,净额7.66亿元,用于年产2GWh储能系统生产建设项目、储能系统研发及产业化项目等,补充流动资金等。

股东情况

1、股东结构

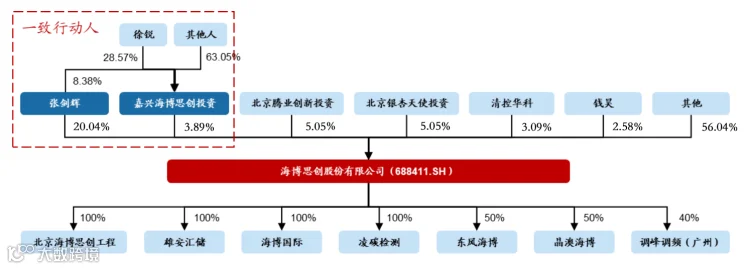

公司的实际控制人为张剑辉、徐锐夫妇。截至2025年6月30日,张剑辉先生直接持有公司 20.04%的股份,并通过员工持股平台嘉兴海博思创投资管理合伙企业(有限合伙)间接控制3.89% 的股份。夫妇二人合计直接或间接持有公司 21.48% 的股份,并实际控制公司合计 23.93% 的股份表决权。公司股权结构稳定,创始人及核心团队持股比例较高。

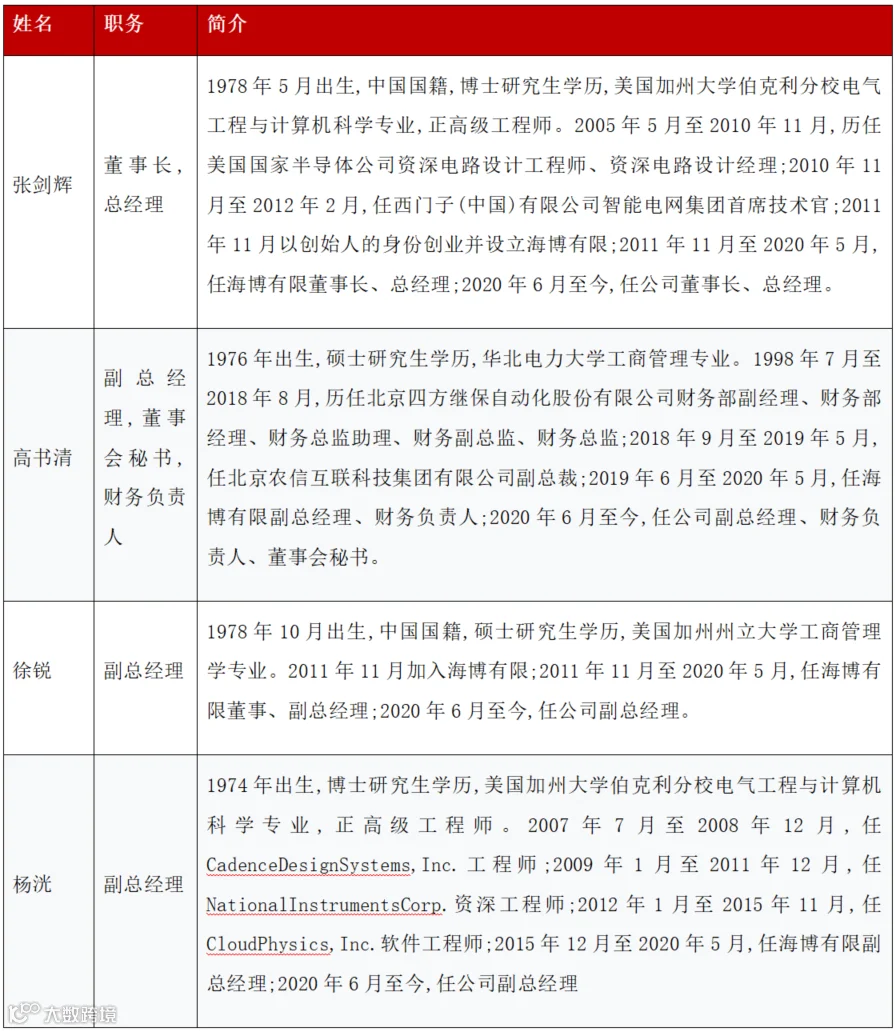

公司管理层介绍

数据来源:定期报告

2、前十大股东(截至2025年6月30日)

机构持股方面,除了前十大股东中的机构投资者外,公司还吸引了如中泰证券资管等机构通过战略配售参与投资。

3、解禁与增减持情况

解禁情况:公司于2025年1月27日上市,控股股东、实际控制人张剑辉及其一致行动人嘉兴海博所持股份锁定期为 36个月,至 2028年1月27日 解禁。部分战略投资者和首发前股东的锁定期为 12个月,将于 2026年1月27日解禁。网下配售股份的限售期为 6个月,将于 2025年7月28日解禁。

增减持情况:报告期内,主要股东持股数量变动主要源于2022年股票期权激励计划第一个行权期 的行权,核心技术人员及高管等通过行权增加了持股26。未有主要股东主动增减持的公告信息。

4、质押情况

根据公司 2025年半年度报告,截至报告期末,前十大股东持有的股份均无质押、标记或冻结情况。

行业情况

1、产业链定位

海博思创处于储能产业链的中游,即储能系统集成环节。

上游:主要为核心零部件供应商,包括电池电芯(如宁德时代、亿纬锂能)、储能变流器(PCS)(如汇川技术)、电池管理系统(BMS)、能量管理系统(EMS)、温控系统、消防系统及其他电气元件供应商。其中,电芯是储能系统最主要的成本构成部分。公司与 宁德时代、亿纬锂能、华为数字 等产业链上下游企业建立了战略合作关系,以保障供应链的稳定性和成本优势。

中游:为储能系统集成商,如海博思创。该环节负责将上游各零部件进行整合、设计、优化,形成满足不同应用场景需求的储能系统产品,并提供相应的解决方案和技术服务。

下游:为储能系统的应用端,主要包括电源侧(新能源电站、传统电厂)、电网侧(电网公司、独立储能电站运营商)和用户侧(工商业企业、数据中心、充电站等)的客户。

2、同行竞争格局

储能系统集成市场竞争激烈,参与者众多。公司的主要竞争对手包括:

阳光电源:全球领先的逆变器和储能系统供应商,在海内外市场均有强大的品牌和渠道优势,是公司在全球范围内的主要竞争对手。

中车株洲所:在国内市场,特别是在新能源配储领域,是公司的主要竞争对手之一,其出货量位居行业前列。

新源智储:作为储能投资与运营平台,同时也是公司的联营企业和客户,在部分项目上也存在一定的竞争关系。

电芯企业:如 宁德时代、比亚迪 等电池龙头也在向下游延伸,凭借其在电芯领域的成本和技术优势参与系统集成竞争。

其他集成商:如远景能源、平高、融和元储等也是国内市场的重要参与者。

竞争领域主要集中在大型储能(电源侧和电网侧)系统集成,竞争要素正从过去的低价竞争转向更看重系统全生命周期度电成本、技术性能、安全可靠性和运维服务能力的价值竞争。

2024年全球储能系统集成商排名(交流侧)

储能行业调研机构InfoLinkConsulting发布2024年全球储能系统出货排名,其中前十名分别为:Tesla、阳光电源、中车株洲所、Fluence、海博思创、远景能源、Powin、NextEraenergy、阿特斯、山东电工时代,海博思创排名第五。

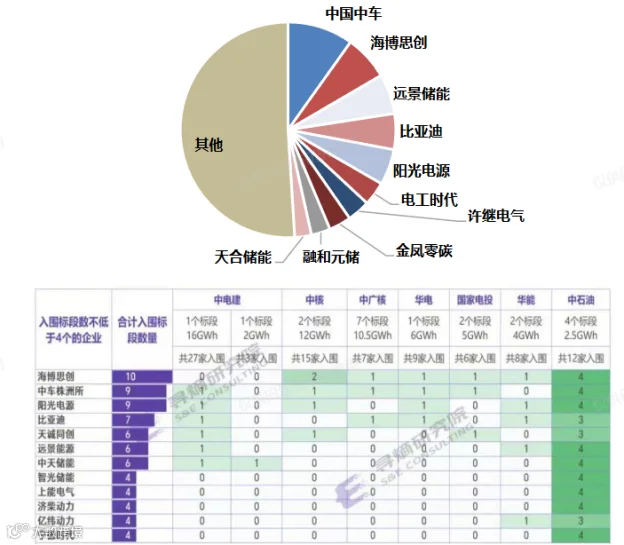

2025H1储能系统集采入围情况

数据来源:寻熵研究院

2025上半年共有12家开发商完成了共计29个标段的储能系统集采框采,采招规模达61.3GWh。中电建、中核、中广核、华电、国家电投、华能等央企分别完成18GWh、12GWh、10.5GWh、6GWh、5GWh、4GWh。

共计有119家单位参与储能系统集采投标,共有69家企业有所收获。在集采入围方面,入围标段数不低于4个的企业一共有12家。海博思创、中车株洲所、阳光电源分别入围了10个、9个和9个标段,位列集采入围前三。

3、下游需求驱动

下游需求旺盛,且结构正在发生深刻变化。

需求驱动力:过去主要由新能源强制配储政策驱动。136号文 出台后,需求转向由市场化驱动的独立储能电站。容量电价政策的落地使得独立储能项目经济性凸显,激发了巨大的投资需求。

需求量:

国内市场:行业普遍预计 2025年国内新增装机将达到 150GWh,2026年 超过 200GWh。未来三年国内市场规模预计约 800GWh。内蒙古规划了 150-160GWh 的储能建设,甘肃规划了80-100GWh。

全球市场:预计 2025年 全球新增装机 228GWh,2026年 为 280GWh,到 2030年 有望达到 1300-1400GWh。

需求客户:

存量客户:国家能源集团、国电投、中核 等央国企电力开发商仍是国内储能项目建设的主力。

增量客户:随着独立储能兴起,投资主体向地方国企(如地方能投、交投)和民营企业 转移,这类客户更依赖海博思创等专业集成商的服务。此外,工商业、数据中心、油田矿山等储能+X场景的需求也在快速增长。

总结

1、盈利预测:

从券商对公司的一致预期来看,公司2025-2027年归母净利润分别为8.91亿元、11.75亿元和15.50亿元,2027年的15.50亿元相较于2024年6.48亿元增加了139.19%。

数据来源:wind

2、估值与预期总结:

海博思创是国内储能系统集成领域的龙头企业,核心团队兼具电力电子与海外背景,业务聚焦、成长路径清晰,正处于储能产业高速发展的历史机遇期。公司通过设备+服务模式深度绑定独立储能项目资源与长期运维收益,兼具龙头稳固性与成长性。

短期来看,在136号文及各地容量电价政策落地的推动下,独立储能市场化加速爆发,项目IRR水平具备较强吸引力。海博思创凭借电网侧先发优势获取大量优质订单,订单饱满、盈利能力持续改善。同时海外业务快速成长,2024年毛利率高达42.14%,显著高于国内。2025年上半年,公司已在欧洲、澳洲交付多个标杆项目,并与欧洲开发商Repono达成1.4GWh合作,下半年海外项目集中交付有望显著增厚利润。

长期来看,公司正由设备供应商向能源服务商转型,通过联合资方开发项目,以少量股权绑定设备订单和运维服务,开辟毛利率70%–80%的高价值增长曲线。未来三年国内市场化项目储备可观,将贡献稳定且高质量的运维收入。技术层面,公司实现BMS、EMS到系统集成全栈自研,并以AI赋能提升项目收益率,形成技术壁垒。全球化方面,公司加速拓展欧美、澳洲市场,高盈利业务占比持续提升,将释放巨大的业绩弹性。

风险提示:投资有风险,选择需谨慎。本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整不做承诺和保障。任何人据此入市做出投资决策,风险自担。部分数据已进行脱敏处理,如需详细信息请私信后台。