本报告导读

公司是全球数据中心行业龙头。数据流量、储量双升提涨数据中心行业景气度,公司依托既有优质IDC资源及REIT,有望进一步整合行业资源,做到“强者愈强”。

摘要

首次覆盖,给予“增持”评级。公司作为全球数据中心行业的龙头,全球份额占比达13%。目前,公司已实现连续66个季度营收和EBITDA的正增长,并于2019年二季度实现营收13.85亿美元,同比增长9.75%,增长态势稳定。我们预计公司2019-2021年EBITDA为27.83、31.91、35.98亿美元,给予公司2019年25.07倍EV/EBITDA估值,对应目标价为645.00美元,给予“增持”评级。

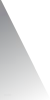

跨境收购抢占全球核心土地资源。数据中心择址的关键依据是下游客户的易联性以及宽带资源的易得性。而占据此两大便利的中心城市便成为数据中心择址的最优解。但中心城市土地资源极度稀缺,因此在中心城市保有足量数据中心的IDC企业便取得核心竞争优势。公司自2003年起便采用“并购”战略大肆并购优质IDC资源,并于2014年完成REIT企业转型降低资金成本,为公司全球扩张扫清障碍。目前公司数据中心已扩展至全球52个核心城市,拥有超过1800个网络,为9800多名客户提供服务。依托既有资源与REIT,公司整合行业资源的能力持续增强,IDC行业“强者愈强”趋势凸显。

数据流量及储量双升推涨行业需求,数据中心超大型化促行业集中度提升。Cisco预测:2021年全球数据中心总流量将达到20.6ZB,存储量将达到2.6 ZB,2016年至今的CAGR分别为24.7%和31%。数据流量及储量大幅增长将推升数据中心行业需求。同时,下游客户单体需求量的提升以及数据中心随规模增长带来的单位运营成本下降效应促使行业产品结构不断升级。超大型的数据中心将成为未来数据中心的主流形态,实力不足的中小企业生存空间将进一步压缩,市场集中度有望提升,利好行业龙头。

催化剂:数据流量、储量双升提涨行业需求;数据中心超大型化促行业集中度提升;运维要求提升垒高行业技术门槛。

风险提示:贸易战影响跨境业务开展;云计算需求不及预期。

正文

1. Equinix:全球数字地产龙头企业

1.1. 业务布局覆盖全球重点城市

Equinix成立于1998年,凭借运营商中立业务模式的创新进入IDC市场,于2003年在纳斯达克上市(Nasdaq:EQIX)。2012年,公司宣布变更为REIT企业的计划,并于2014年底完成全部变更流程,2015年1月1日起,公司正式成为REIT企业。Equinix是一家全球数据中心提供商,提供多种数据中心互连解决方案和平台服务,主要包括:(i)高级数据中心主机托管服务;(ii)互联和交换服务;(iii)外包IT基础设施解决方案。公司在数据中心规模和业务收入等方面是全球数据中心行业中的龙头,根据Synergy Research 2018年第一季度的调查,Equinix在全球IDC市场中位列第一,市场份额达到13%,显著高于其他竞争对手。截至2019年年中,Equinix的全球总业务已扩展至美洲,欧洲,中东,非洲和亚太地区52个市场的203个数据中心,为9800多家客户提供服务。

Equinix切中运营商和企业用户需求,通过在数据中心内部“中立”地引入网络,为企业用户提供托管、互联等服务,一方面解决了因主机托管非运营商核心业务而缺乏有效投资的问题,另一方面解决了企业对数据需求的高增长与机房建设成本高昂之间的矛盾。公司多年来通过“收购+自建”模式不断扩张其在全球的分布,大量复制业务模式,自上市以来股价持续走高,涨幅明显,近年来股价更是持续领先于大盘。

1.2. 营收与EBITDA实现连续66季度双增长

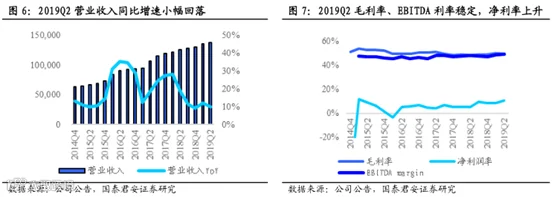

截至2019年第二季度,公司实现了连续66个季度营收和EBITDA的正增长。公司二季度实现营收13.85亿美元,相比于第一季度增长了1.60%,同比去年二季度增长9.75%,收入的增长主要归因于数据中心的新建、扩建,以及由此带来的客户订单的增加; 公司第二季度毛利率、EBITDA利润率较稳定,分别为49.59%、48.88%,净利润率为10.39%,较上一季度明显上升。

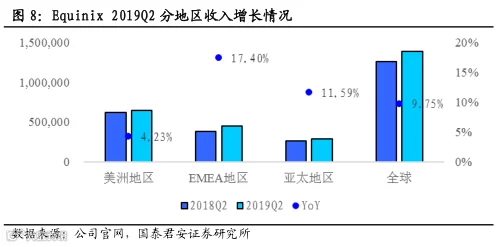

分地区来看,公司2019年Q2美洲业务收入6.44亿美元,同比增长4.23%;EMEA地区收入44.99亿美元,同比增长17.40%,该地区业绩增长对公司同期收入贡献最大,贡献率超过50%;亚太地区实现收入2.91亿美元,同比增长11.59%,EMEA地区和亚太地区收入的增长均来自于近期数据中心的新建或扩建收入。

1.3. “扩建+收购”内外兼修支撑主营成长

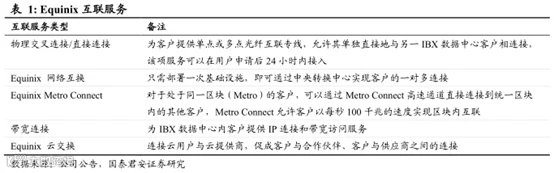

公司业务基于经常性收入模式,经常性收入占总营业收入的90%以上,约80%的订单来自于现有客户。经常性收入来源于托管、互联、基础设施解决方案和其他业务(租金);非经常性收入主要包括安装服务、专业服务、设备销售等,非经常性收入在营业收入中占比较低,不超过10%。经常性业务按月收费,非经常性收入中的安装费用在安装前预付,专业服务费和设备销售收入在服务期间确认。过去三年的任一季度中,公司月度经常性收入的一半以上均来自于现有客户的预定收入,对公司收入持续稳定增长发挥了积极的作用。

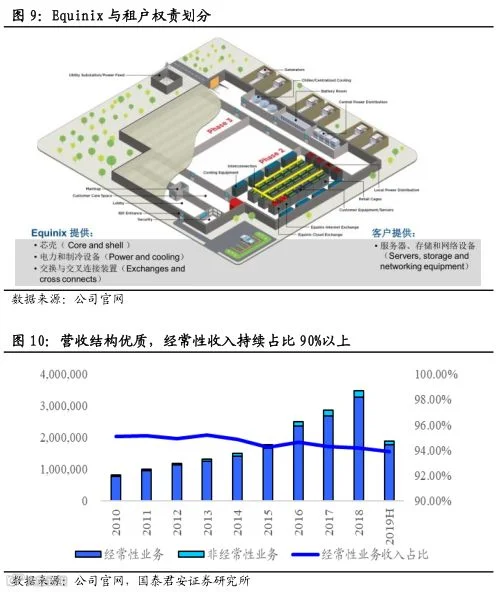

(Ⅰ)主机托管业务:客户将自有服务器放置在数据中心或租用其服务器,由数据中心为客户提供电源、网络、冷却设备以及托管空间,并为其提供24小时*365天不间断的运维服务。该项业务在营业收入中占比最大,2018年占比72.37%,其收费模式为按月收费,合同期通常为1-3年,可到期续签。

(Ⅱ)互联和交换业务:通过数据中心实体或虚体连接,实现客户与任意数据中心之间的连接与数据交换以及客户之间的相互连接与流量交换。互联业务毛利率水平领先于其他业务,对公司整体毛利率的提升起到了重要的支撑作用,此外,互联业务通过构建互联生态圈,提高了公司现有客户资源之间的相互依赖程度,有效增强了客户粘性。2018年该项业务收入占比15.81%,其收费模式为一次性支付安装费用和按月收费相结合。

(Ⅲ)外包IT基础设施解决方案:运用专业知识,帮助客户优化其基础架构和资源利用状况,其收费模式为一次性支付安装费用和专业服务费与按月付费相结合。2018年该项业务收入占比5.51%。

从收入端来看,主机托管租金收入是公司最主要的收入来源,占比近80%,机柜租户合约期为1-3年,季度用户变化率在2%左右,超过80%的客户为现有客户,客户较为稳定。公司收入的扩展包括内部增长和外部扩张,内部增长来自于自建数据中心或现有数据中心扩建带来的可出租机柜量的增加、上架率的不断提高,以及单机柜月租金的不断提升;外部扩张来自于不断进行的全球收购活动。

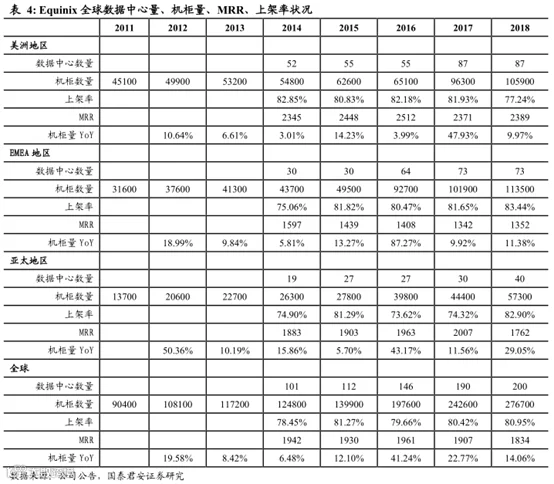

截至2018年底,Equinix在全球共拥有200个机房,其中美洲地区87个,EMEA地区73个,亚太地区40个;共拥有机柜27.67万台,其中美洲地区10.59万台,EMEA地区11.35万台,亚太地区5.73万台;总体上架率为80.95%,其中美洲地区77.24%,EMEA地区83.44%,亚太地区82.90%;全球平均MRR为1834美元,美洲地区MRR为2389美元,EMEA地区MRR为1352美元,亚太地区MRR为1762美元。

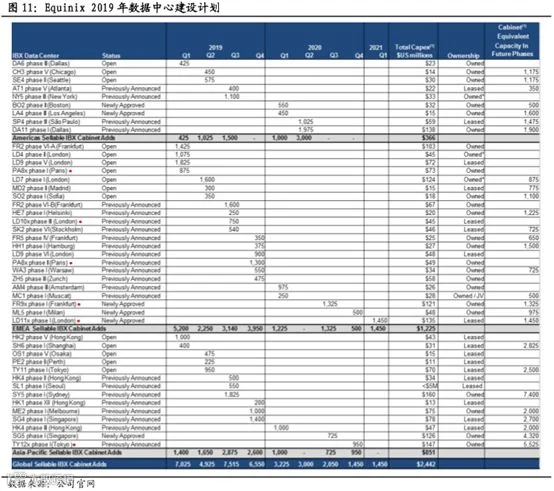

根据公司发布的2019年投资计划,今年年内公司将开设12个数据中心,并扩建23个现有设施,包括阿姆斯特丹、亚特兰大、芝加哥、达拉斯、法兰克福(3个扩建项目)、香港(3个扩建项目)、伦敦(4个扩建项目)、马德里、纽约、巴黎、大阪、珀斯、西雅图、斯德哥尔摩、苏黎世(2个扩建项目),预计投资总额在17.3到19.2亿美元之间,预计2019年年底机柜数量将达到30.2万个。

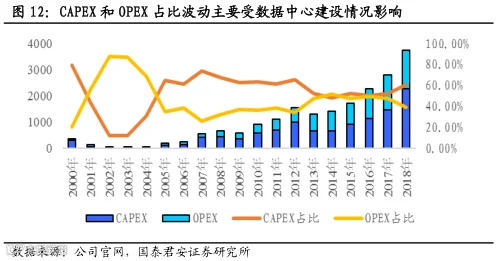

从成本端来看,公司营业成本主要由折旧、与租赁IBX数据中心相关的租金、公用事业费(包括电费、宽带接入费等)以及员工工资与福利费用,大部分成本在性质上是相对固定的,除发生收购、新建数据中心、扩建原有数据中心外,通常不会发生显著变动。根据其性质,总成本又可以划分为投资成本(CAPEX))和运营成本(OPEX)。

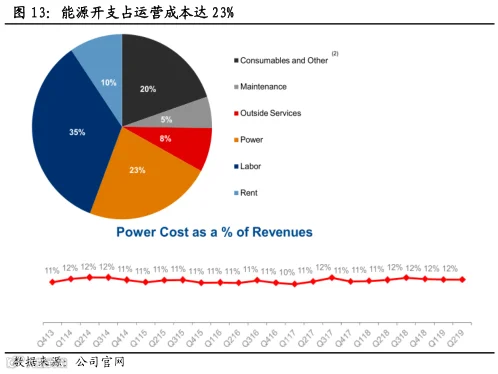

Equinix的运营成本(OPEX)由耗材及其他费用(包括人事费、办公费、广告宣传费、税金、执照和保险费、销售费用调整成本、其他经营费用和坏账费用)、维护费、外部服务费、电费、劳工费、租金构成,2019Q2各项费用占比分别为20%、5%、8%、23%、35%、10%,,其中电力支出近年来在总营收中的占比维持在11%上下。

1.4. 客户资源优质,保证公司业绩稳定增长

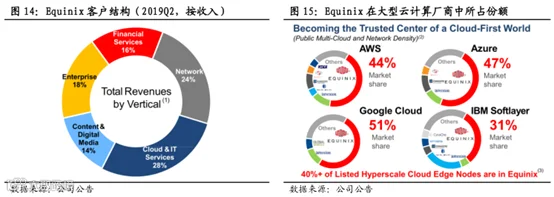

Equinix客户包括运营商、云和IT服务提供商、内容供应商、金融公司、企业五类,2019年Q2各类型客户的业务收入在公司总营收中占比分别为24%、28%、14%、16%、18%,其中云计算服务商占比最大,Equinix为AWS、Azure、Google Cloud、IBM Softlayer企业的云计算业务提供存储服务,所占份额分别为44%、47%、51%、31%,显著高于其竞争对手。

Equinix客户集中度相对分散,对下游客户具有明显议价能力。截至2018、2017、2016年年底,公司最大客户占经常性收入的3%左右,前50大客户分别占经常性收入的38%、37%、36%左右,分散的客户结构奠定了公司针对下游客户较强的议价能力,据公司官网披露数据,最近几年公司成熟运营机柜每年的租金涨幅基本稳定在2%-5%之间。

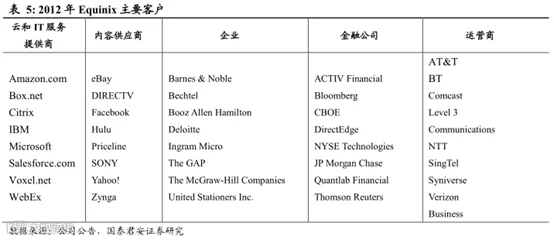

云和IT服务提供商、金融公司提升客户粘性。通过对比2012年和2018年公司主要客户,可以发现除运营商之外,云和IT服务提供商、金融公司在五类主要客户中所留存客户最多,稳定性最高,而内容提供商和企业则变动较大。这两类客户的高粘性为业绩的持续稳定增长发挥了重要的支撑作用。

2. 企业发展三步走,转型REIT再扩张

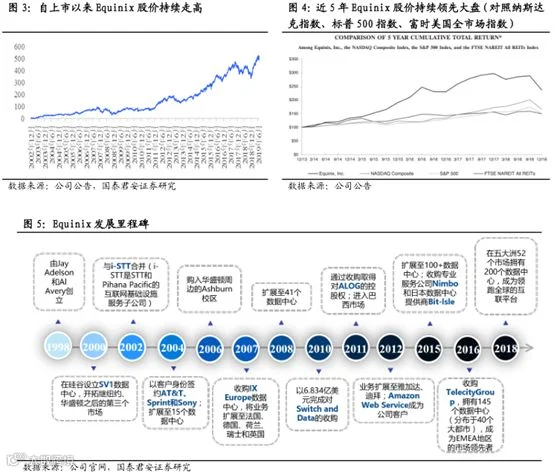

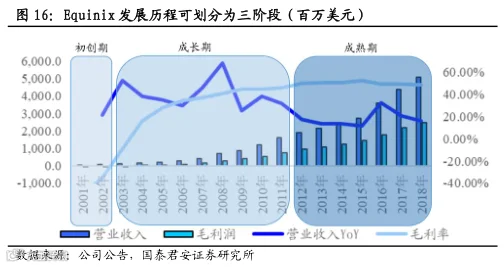

自1998年成立以来,公司发展过程可以划分为3个阶段:初创期(1998-2002年)、成长期(2003-2011年)和稳定期(2012年以后)。公司成立之初凭借“运营商中立业务模式”的创新在市场上脱颖而出,赢得首批客户;成长期期间公司收购与自建相结合,不断扩大全球业务布局,形成规模效应,后期“高成本+重资产”问题显现,阻碍扩张步伐;稳定期期间公司完成向REIT企业的转型,盘活资金、降低税负,为进一步扩张理清障碍。

2.1. 初创期(1998-2002):顺互联网之势进入市场,凭中立业务模式脱颖而出

在美国,IDC服务最初由运营商提供,作为其服务的延伸而存在,由MFS、Sprint、Ameritech和Pacific Bell等公司提供。进入20世纪90年代以来,这一模式缺陷显露:一方面,互联网的高速发展要求对IDC进行更有效的投资和运营,但IDC并非运营商的核心业务;另一方面,非中立的运营模式阻碍了客户在各网络之间的自由切换,于是美国运营商开始出售IDC业务,将其交由第三方IDC专业服务提供商。

Equinix作为IDC市场上的新进入者,发明了“运营商中立业务模式”,这在当时是不小的创新,公司也凭此在竞争之中脱颖而出。截至2002年底,公司已经和前七大网络中的5个网络运营商达成合作,并成功吸引Google、MSN、GoldmanSachs、IBM等大型企业入驻。

2.2. 成长期(2003-2011):“并购+自建”双管齐下扩规模,“重资产+高成本”问题显现阻增长

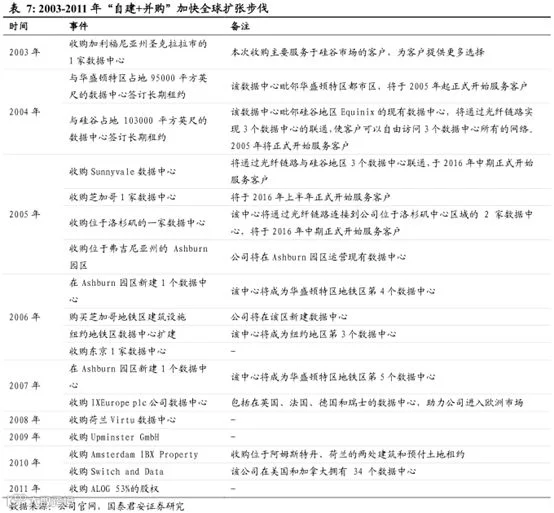

2003年公司在纳斯达克市场成功上市,届时随着技术的发展“运营商中立模式”已不再是技术壁垒,而数据中心的整体规模决定了公司的产能和服务范围,因此规模扩张以形成规模效应成为了制胜的关键。Equinix上市之后借助于资本市场,不断加快全球范围内收购与扩建的步伐。

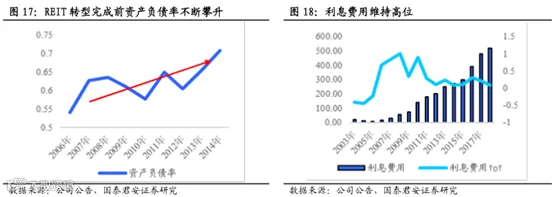

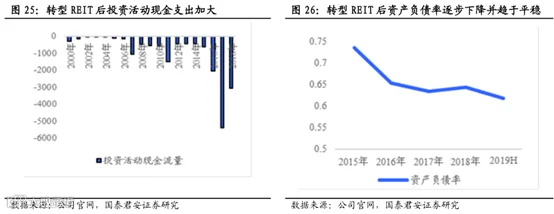

Equinix属于重资产企业,随着收购与扩张的进行,现金流缺乏、资产负债率居高不下、财务成本高昂等问题显现,阻碍了公司的进一步发展。

2.3. 稳定期(2012年以后):REIT转型盘活资金降成本

2012年起,公司开始向REIT企业转型,并于2014年底完成全部工作。

因此,公司于2012年开始向REIT转型,借以改善资产流动性、提高融资能力、降低有效税率进而保证业务持续扩张的顺利进行。

3. 三大经营优势筑企业发展根基

3.1. 收购扩规模

Equinix在全球IDC企业中的龙头地位很大程度上依赖于持续的收购与兼并。公司在行业内率先提出了“构建以数据中心群为平台的行业生态系统”战略,通过在全球范围内IDC是收购、自建和扩建的方式扩大市场份额,积累了相当一批高质量、高粘性的客户,借助客户间的网络效应不断吸引新客户的入驻,据Synergy2018年1季度的调查,Equinix以13%的市场占有率位列全球第一。这一模式的成功亦得益于Equinix业务模式的可复制性,公司完成收购后,会运用自身资源与技术对新收购数据中心进行升级与扩建,并通过光纤链路将处于同一区域内的数据中心相连接达到网络共享的目的,旨在为该区域客户提供最大化的网络密度。

截至2018年底,公司在全球共拥有200个数据中心,其中美洲地区87个,亚太地区40个,EMEA地区73个。数据中心的选址需要同时考虑拟接入网络的可获得性和与客户的距离,综合而言在核心城市布局是最为合理的区位选择。目前公司数据中心扩展至全球52个核心城市,拥有超过1800个网络,为9800多名客户提供服务。

3.2. 技术立品牌

3.2.1数据中心性能领跑市场

客户在选择数据中心提供商时,最为关心的三个数据中心性能指标是数据中心运维能力(正常运行时间)、电源可用性和网络密度,在这些性能指标上,Equinix长期以来被认为是市场的领先者。

3.2.1.1正常运行时间高达99.9999%

运维能力是客户选择数据中心提供商时重要的考虑因素之一,数据中心的运维包括对IT基础设施的运维,也包括对建筑物、制冷、防火、防盗等设施的运维,最终目的是尽可能避免宕机的发生。对于那些对网络运行稳定性要求极高的客户,哪怕是1秒钟的宕机也可能带来重大损失。根据Uptime Institute 2019年6月发布的《年度数据中心正常运行时间调查》,10%的受访者表示,近期的重大停电成本超过100万美元。随着互联网在政府活动和商业活动中的深化,越来越多的业务会依托网络进行,届时一旦出现宕机,经济损失将会进一步提升。美国电信产业协会(TIA)在TIA-942 标准中定义数据中心的最高等级 Tier 4 可达到 99.995%的正常运行时间,而Equinix在2002-2009年期间正常运行时间为99.999%,2010年之后提升至99.9999%,这意味着在1年365天中,非正常运行时间不超过0.5265分钟,大大高于Tier4等级,亦领先于其主要的竞争对手Digital Realty(目前正常运行时间为99.999%)。

3.2.1.2电源类型全覆盖,个性化定制无障碍

电源可用性在客户进行数据中心托管决策中重要性日益上升,Equinix提供各种安培数和相位的交流、直流电路,以满足客户个性化的电源需求。

3.2.1.3网络密度不断攀升,光纤链路助力共享

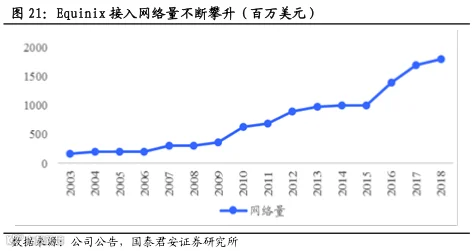

高网络密度可以为客户提供更丰富的网络选择。公司自创立以来一直将此作为其关键卖点,注重网络密度的提升,截至2018年底,Equinix客户可以连接到1800多个网络和2900个云和IT服务提供商。此外,公司会通过光纤链路将位于同一区域内的数据中心相联接,实现网络共享,最大化每一个数据中心的网络密度。

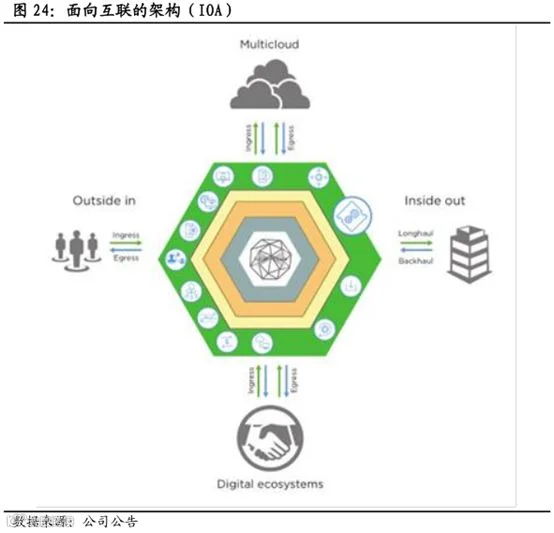

3.2.2互联服务推陈出新,IOA构建互联生态系统

Equinix开发了一套面向互联的架构(Interconnection-OrientedArchitecture,简称“IOA”),帮助企业实现人员、地点、云和数据的互连。IOA打破了传统孤立、静态的数据传导模式,代之以集成、动态的互联系统,根据Forrester-TEI的研究,采用IOA并在边缘部署服务器的企业可以实现328%的投资回报率,能够降低60%的网络成本、缩小30%的最小延迟时长,且整个部署过程时长仅需6个月。IOA的发展将会构筑以Equinix数据中心为核心的网络互联生态系统,有助于提高客户黏性。

3.3. REIT降成本

Equinix作为重资产企业,通过收购、自建、扩建数据中心来实现全球业务覆盖范围的增加是其一贯坚持的战略,持续扩张一方面吸引了更多世界级企业的入驻,带来了营业收入的稳步提升和品牌效应的日渐确立;但另一方面也导致了资产流动性低、财务成本高昂、融资受限等问题,基于此,以Equinix为首的数据中心厂商对REIT模式极为青睐。2012年9月,Equinix开始向REIT转型,并于2014年底完成转型。截至2018年12月31日,公司REIT结构包括了Equinix在美国、加拿大、日本的所有数据中心以及EMEA地区内除保加利亚、阿拉伯联合酋长国和土耳其部分地区之外的数据中心,位于其他司法管辖区的数据中心将作为应税REIT子公司(TRS)运营。

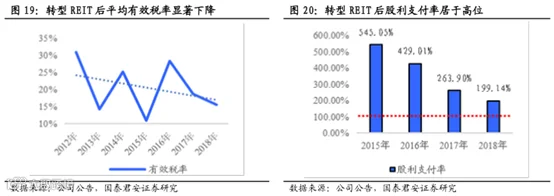

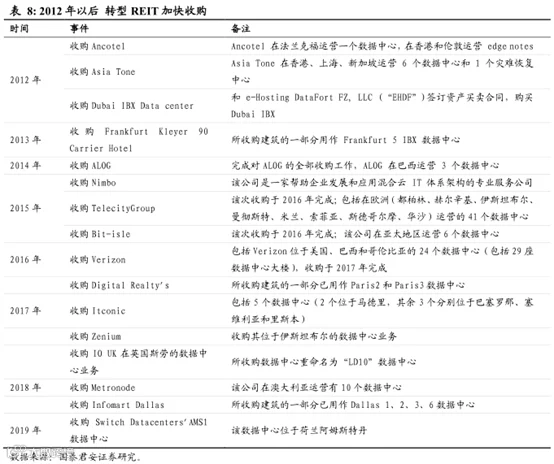

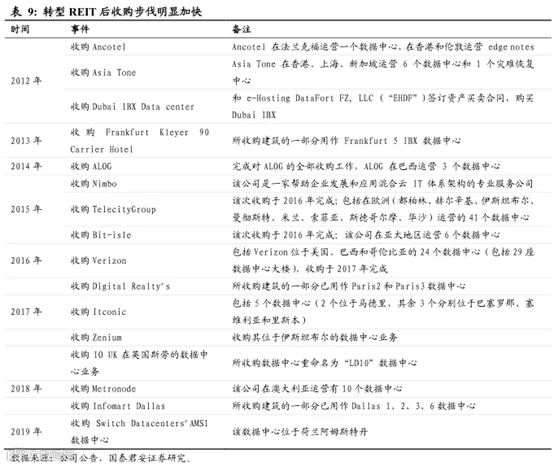

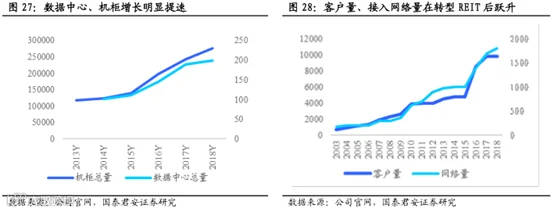

在美国,REIT企业最大的优势是可以享受税收优惠,有效税率由原本的30%-35%降至10%-15%,当公司股息支付率达到90%以上还可以免交所得税。完成转型后,公司资产负债率逐步下降并趋于平稳,同时为进一步收购和扩张放松了融资约束,2015年后公司收购步伐明显加快,带来了数据中心量、机柜量、数据中心接入网络量、客户量的明显跃升。

4. 数据流量及储量快速增长促行业上行

4.1. 流量及存储量快速增长,推升数据中心机柜需求

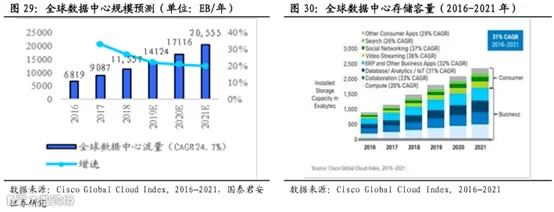

据Cisco预测,全球数据中心工作总量在2016-2021年CAGR为24.7%,到2021年全球数据中心总流量将达到20.6ZB(每月1.7ZB),较之2016年翻了3倍不止。到2021年,全球数据中心存储量将从2016年的663EB增长到2.6 ZB,增长近4倍,CAGR为31%。

数据的爆发式增长主要源自于大数据时代物联网、移动互联网和在线视频及高清视频的普及。大数据时代下,数据的存储量和分析强度大幅提升,加重了服务器的工作负荷;本着“万物相联”的原则,物联网将信息传感设备与互联网相结合,实现在任何时间地点人、机、物的互联互通,其发展带来了对数据及数据处理的巨大需求;5G移动互联网时代即将来临,届时将带来更快、更密集的数据流,进而推动对数据中心容量的更大需求;一部720P的电影需要4GB,一部1080P的电影大约需要20GB,而目前4K电影要200GB左右,未来8K电影则需要大约1.2TB,随着高清视频的普及,数据量将发生质的飞跃,推动对数据中心更大的需求。

4.2. 超大型数据中心有望主导行业发展

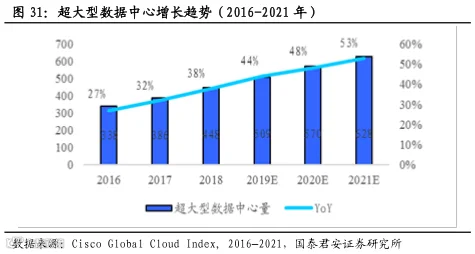

根据波耐蒙研究所、艾默生网络能源等机构的相关研究,数据中心规模的扩大会带来单位运营成本的显著下降,例如规模在500-5000平方英尺的数据中心,每千瓦IT负载对应的能耗成本平均为9300美元,而规模在50000平方英尺以上的数据中心,该成本仅为300美元。从业务和消费者服务的角度来看,对数据中心和云资源的需求日益增长,带来了超大型数据中心的发展,未来超大型数据中心有望主导IDC行业的发展。据Cisco预测,到2021年,超大型数据中心将增加至628个,占所有已安装数据中心服务器的53%,将承载全球69%的运算能力、65%的数据存储能力和55%的数据流量。

4.3. 网络连接、稳定性要求提升,数据中心技术门槛抬高

目前数据中心所面临的IT环境发生了两个显著的变化:1)混合云将成为未来的主流模式,这对多系统间实时、灵活的网络连接产生了更高的要求;2)数据流量的爆炸式增长、业务峰值时间更高的IT载荷需求均提升了数据中心的运维复杂性,IT系统本身重要性的提升也使得数据中心的故障成本大幅提升。基于以上环境的变化,数据中心的技术门槛也随之大幅提升。

5.业绩与估值

5.1.业务预测

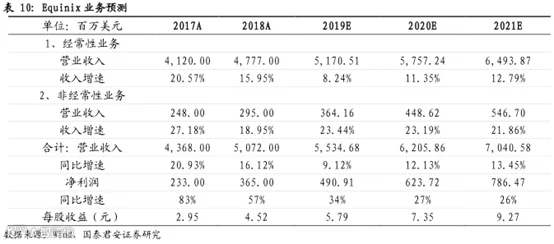

Equinix是一家全球数据中心提供商,提供多种数据中心互连解决方案和平台服务,是全球数据中心行业的龙头企业。目前,全球数据流量及数据存储量飞速增长,极大推升数据中心市场需求。同时,下游客户单体需求量的提升以及数据中心随规模增长带来的单位运营成本下降效应促使行业产品结构不断升级。超大型的数据中心将成为未来数据中心的主流形态。实力不足的中小企业生存空间将进一步压缩,市场集中度有望提升,利好行业龙头。我们根据公司公布的数据中心建设规划对公司未来业绩加以估算,我们预计公司2019年-2021年分别实现营业收入55.35亿美元、62.06亿美元、70.41亿美元,同比增长9.12%、12.13%、13.45%,实现净利润分别为4.91亿美元、6.24亿美元、7.86亿美元,同比增长34.50%、27.05%、26.09%。

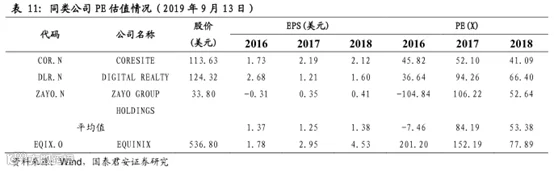

5.2.PE估值

PE估值可比公司选取同样提供数据中心互连解决方案和平台服务的海外上市公司CORESITE(COR.N)、DIGITALREALTY(DLR.N)、ZAYO GROUPHOLDINGS(ZAYO.N)。三家公司2018年平均PE估值为53.38。考虑到公司是全球数据中心行业的龙头公司,在超大型数据中心时代有望占据更大市场份额,我们给予一定估值溢价。根据行业可比估值,我们给予Equinix2019年112倍PE估值,对应合理估值为648.48美元。

5.3.EV/EBITDA估值

EV/EBITDA估值可比公司选取同样提供数据中心互连解决方案和平台服务的海外上市公司CORESITE(COR.N)、DIGITAL REALTY(DLR.N)、ZAYO GROUP HOLDINGS(ZAYO.N)。三家公司2018年平均EV/EBITDA估值为15.16。考虑到公司是全球数据中心行业的龙头公司,在超大型数据中时代有望占据更大市场份额,我们给予一定估值溢价。根据行业可比估值,我们给予Equinix2019年25.07倍EV/EBITDA估值,对应合理估值为645.00美元。

综合考虑以上两种估值方法,根据谨慎取低原则,目标价为645.00美元,给予“增持”评级。

6.投资建议

我们看好Equinix在数据中心领域的业务增长和发展前景。公司是一家全球数据中心提供商,提供多种数据中心互连解决方案和平台服务,是全球数据中心行业的龙头企业。

一方面,目前全球数据流量及数据存储量飞速增长,极大推升数据中心市场需求。同时,下游客户单体需求量的提升以及数据中心随规模增长带来的单位运营成本下降效应促使行业产品结构不断升级。超大型的数据中心将成为未来数据中心的主流形态。实力不足的中小企业生存空间将进一步压缩,市场集中度有望提升,利好行业龙头。另一方面,公司布局深远,数据中心遍布全球主要城市,为众多世界500强企业提供支持服务,具有良好的行业口碑。

我们预计2019年-2021年Equinix分别实现营业收入55.35亿美元、62.06亿美元、70.41亿美元,同比增长9.12%、12.13%、13.45%,实现净利润分别为4.91亿美元、6.24亿美元、7.86亿美元,同比增长34.50%、27.05%、26.09%。采用PE估值及EV/EBITDA估值两种估值方法对公司进行估值,对相应估值结果谨慎取低,对应目标价为645.00美元。

7.催化剂和主要风险因素

7.1.催化剂

数据中心超大型化促市场集中度提升:下游客户单体需求量的提升以及数据中心随规模增长带来的单位运营成本下降效应促使行业产品结构不断升级。超大型的数据中心将成为未来数据中心的主流形态。实力不足的中小企业生存空间将进一步压缩;

数据流量、储量双升提涨行业需求:全球数据流量及数据存储量飞速增长,极大推升数据中心市场需求;

运维要求推升行业技术门槛:数据中心故障成本大幅提升对数据中心运维能力提出更高要求,行业技术壁垒逐渐筑成,利好运维能力优异的龙头公司。

7.2.主要风险因素

贸易战影响业务开展:贸易战等宏观政治、经济环境动荡可能影响公司跨境业务的开展,拖累公司的发展节奏;

运营风险持续上升:数据中心超大型化的发展趋势也提高了数据中心数据泄露、出现故障的风险;

云计算需求不及预期:云计算下游需求空间尚未验证,若需求不及预期,公司经营将面临极大挑战。