一、公司核心业务与行业地位

焦点科技是国内领先的跨境B2B电商平台服务商,核心业务为中国制造网(MIC),覆盖全球220多个国家和地区的6000多个细分行业,主要为中小企业提供外贸全链路服务(包括会员费、广告推广、AI工具等)。2024年中国制造网贡献营收13.56亿元,占总营收的82.14%,付费会员数达27,415位,同比增长11.5%,创历史新高 。

行业地位:

细分领域龙头:在跨境B2B平台中,焦点科技仅次于阿里巴巴国际站和环球资源,位列第三,但在制造业垂直领域的专业性和服务深度上具有差异化优势

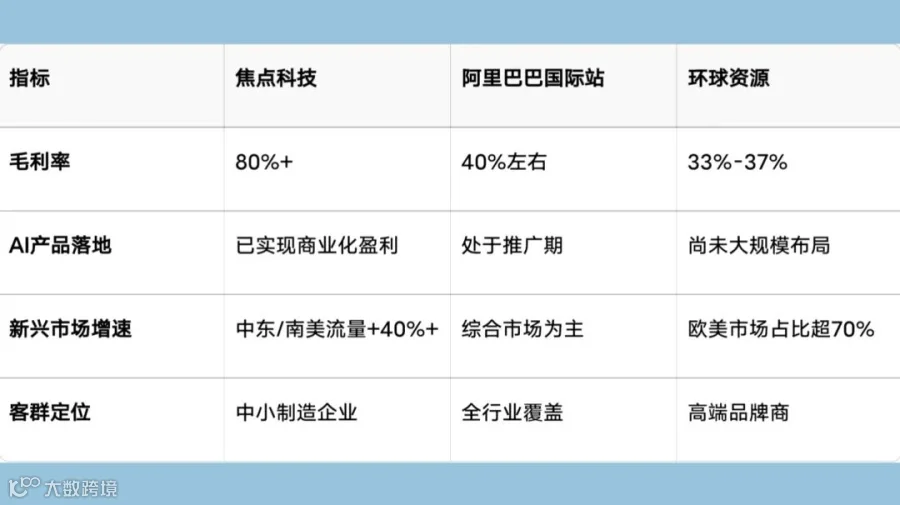

AI技术领先:2024年推出的AI外贸助手“AI麦可”累计付费会员超1.57万(占总会员数的53.7%),2025年10月发布的买家侧AI工具“Sourcing AI”可解析自然语言需求,测试期订单转化率提升40%,技术落地能力在行业内处于第一梯队

二、财务健康度:短期波动不掩长期韧性

1. 营收与利润:

2025年三季度营收4.87亿元(同比+17.01%),归母净利润1.22亿元(同比-1.98%),但扣非净利润同比下降3.42%,主要受股权激励费用(单季度3000余万元)和子公司亏损影响 。若剔除股权激励费用,净利润同比增速超20%

长期看,2024年净利润4.51亿元(同比+19.09%),近三年净利润复合增长率达18.7%,盈利能力稳定

2. 现金流与负债:

2025年前三季度经营性现金流净额4.17亿元(同比+52.52%),现金流健康度显著提升

资产负债率37.93%(2025Q3),处于行业合理水平(跨境B2B平台平均负债率约40%-50%),短期偿债能力无忧(现金比率111.58%)

3. 毛利率与费用率:

毛利率长期维持在80%左右(2025Q3为79.52%),显著高于阿里巴巴国际站(约40%)和环球资源(33%-37%),核心在于轻资产模式和规模化效应

期间费用率从2023年的54.93%降至2024年的51.97%,连续五年优化,管理效率持续提升

三、估值分析:当前处于合理偏低区间

市盈率(PE-TTM):截至2025年10月31日,PE为27.06倍,低于跨境B2B平台行业平均PE(约35倍),与自身历史估值中枢(25-30倍)基本持平

盈利预测:东吴证券预测2025-2027年归母净利润为5.21/6.40/8.18亿元,对应PE为27.44/22.32/17.47倍,长期增长确定性较强。

四、风险提示与潜在增长点

1. 核心风险:

国际贸易环境波动:若全球经济衰退或贸易摩擦加剧,可能影响中小企业外贸需求,进而冲击平台会员增长

AI商业化不及预期:当前AI业务收入占比不足5%,若Sourcing AI等新产品推广效果不佳,可能拖累业绩增速

股东减持压力:控股股东沈锦华计划于2025年10月14日至2026年1月12日减持不超过2%股份(约634万股),短期内可能压制股价

现金流质量待提升:2025年三季度经营活动净现金流/净利润比值为0.81,盈利质量弱于行业龙头

2. 潜在增长点:

新兴市场拓展:2025年上半年中东、南美等新兴市场流量同比增幅超40%,未来计划新增3个小语种站点,目标将新兴市场流量占比提升至35%

跨境电商生态深化:旗下Doba平台(美国商品直发服务)和inQbrands(北美本土化分销)2024年核心品类复购率达65%,2025年目标GMV突破1亿美元

政策红利:作为首批跨境电商综试区服务商,可优先获取税收优惠和海外仓建设补贴,降低运营成本

五、操作建议

1. 买入逻辑:

行业景气度回升:2023年我国B2B跨境电商规模达11.8万亿元(同比+14%),政策支持力度加大,公司作为头部平台将直接受益

AI驱动增长:AI麦可和Sourcing AI已形成“卖家提效+买家赋能”的双轮闭环,长期有望贡献20%以上的营收增速

估值安全边际高:当前PE低于行业平均,且股权激励费用对业绩的冲击已逐步消化,2025年Q4起利润增速有望回升至20%以上

2. 风险控制:

止损线:若股价跌破40元(较当前股价下跌约15%),需果断离场,规避控股股东减持和业绩不及预期风险

仓位管理:建议单一个股仓位不超过总资产的5%,分散配置于消费、科技等其他行业

跟踪指标:重点关注2025年Q4股权激励费用摊销完毕后的净利润增速、AI麦可付费会员渗透率、新兴市场流量转化效率。

六、对比同行:焦点科技的差异化优势

结论:焦点科技在制造业垂直领域的专业性、AI技术落地能力和成本控制上显著优于环球资源,且毛利率和现金流健康度高于阿里巴巴国际站,是兼具成长性和安全性的细分龙头。

七、新手避坑指南

1. 警惕短期情绪波动:

2025年Q4控股股东减持可能引发股价波动,但中长期看,公司基本面未受实质影响,无需过度恐慌

若股价因减持下跌至45元以下,可分批加仓(每下跌5%加仓1%仓位),但需严格执行止损纪律

2. 避免盲目跟风AI概念:

虽然AI是公司核心增长极,但当前收入占比仍较低(2025年上半年AI业务收入0.22亿元,同比+92.4%),需观察2026年能否突破10%营收占比

若AI产品付费会员增速连续两个季度低于10%,需重新评估投资逻辑

3. 关注政策与汇率风险:

跨境电商政策调整(如出口退税变化)可能影响公司收入,需定期查看商务部、海关总署公告

公司海外业务占比超60%,美元兑人民币汇率每波动1%,净利润可能变动约2000万元,可通过外汇套保工具对冲风险

八、总结

焦点科技是一家高毛利率、强现金流、AI驱动增长的跨境B2B平台龙头,当前估值合理偏低,适合长期价值投资者布局

短期需警惕股东减持和国际贸易环境波动,但中长期来看,AI技术落地、新兴市场拓展和政策红利将支撑其业绩持续增长

建议新手采用“定投+分批建仓”策略,逐步构建头寸,并严格设置止损线,避免情绪化操作

投资有风险 入市需谨慎!

点亮下方↓❤️ 就能让更多人看到