孩之宝与美泰:IP授权成业绩增长引擎

IP授权推动两大玩具巨头业绩提升

近期,孩之宝与美泰相继发布2019年财报。数据显示,两家公司均通过加强IP授权合作和娱乐内容制作,实现了业绩的增长。

孩之宝:迪士尼合作助力业绩攀升

2019年,孩之宝全年营收达47.2亿美元,同比增长3%;净利润为5.205亿美元,同比增长136%。其中,合作品牌收入增长24%,达到12.2亿美元,得益于《星球大战》、《冰雪奇缘2》等热门IP的带动[1]。

此外,Disney+平台热播剧《曼达洛人》及其周边“Baby Yoda”玩具对业绩产生了积极影响。

孩之宝还推出基于该IP的《尤达宝宝》玩具。

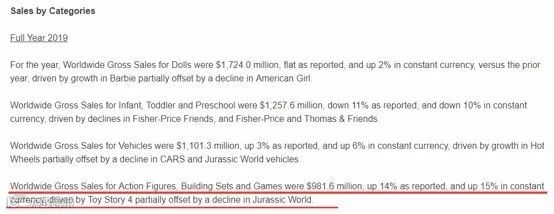

美泰:大IP销量显著增长

美泰2019年营收为50.65亿美元,同比持平,按固定汇率计算增长1%,这是五年来首次止跌回升。其中,芭比、风火轮、托马斯与朋友等经典IP表现出色[2]。

同时,《玩具总动员4》相关授权产品推动可动玩偶/拼装/游戏类玩具销售额增长14%,至9.8亿美元。

布局未来:强化自有IP生态

孩之宝:收购eOne加速IP扩展

尽管IP授权费支出达4.15亿美元,同比增长17.9%,但孩之宝通过收购eOne将小猪佩奇等IP纳入版图,并计划开发《小马宝莉》新动画及电影项目[3]。

此外,孩之宝还推出了《特种部队:眼镜蛇眼》系列动作人偶。

美泰:发力IP驱动战略

美泰CEO Ynon Kreiz提出“IP驱动的高绩效玩具公司”愿景,投资8部电影涵盖芭比、风火轮等多个自有IP[4]。美泰还与Netflix达成合作,共同推出《希曼》系列动画及《托马斯和他的朋友们》新季内容。

同时,美泰与国际奥委会合作,计划推出以芭比、风火轮和UNO为主题的奥运玩具系列。

总结

孩之宝与美泰均以IP授权为核心驱动力,在拓展外部合作的同时,注重发展自有IP,形成了良性发展循环。