大数跨境《2025 年非洲电商市场洞察报告》显示,非洲电商正迎来 “人口红利 + 数字化” 双轮驱动的黄金期:2025 年市场规模将达 430 亿美元,2030 年预计突破 617.8 亿美元,年轻人口结构、移动互联网普及与区域贸易一体化成为核心增长引擎,为跨境企业开辟全新蓝海。

一、市场基本面:人口与数字化奠定增长基石

非洲电商市场的爆发式增长,源于扎实的基础条件与持续的生态完善:

- 人口红利持续释放

非洲总人口达 15.5 亿,年龄中位数仅 19.3 岁,60% 以上人口低于 25 岁,年轻消费群体对线上购物接受度高;东非人口超 5 亿,是核心消费腹地,为电商提供庞大用户基数。 - 数字化进程加速推进

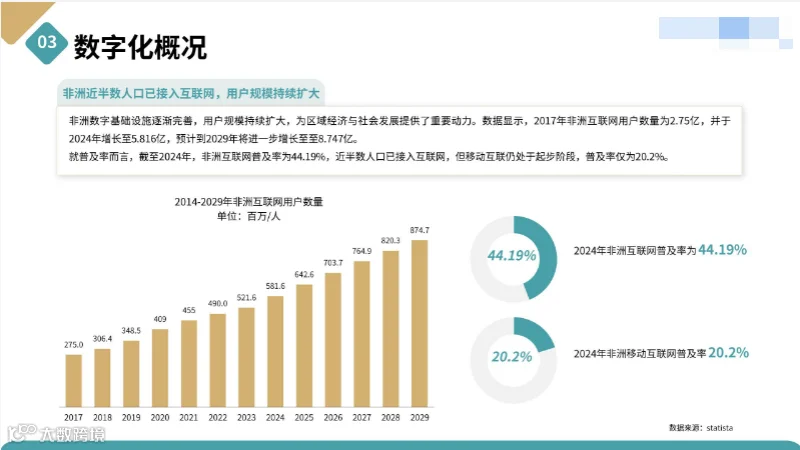

2024 年非洲互联网普及率达 44.19%,用户规模 5.816 亿,预计 2029 年将增至 8.747 亿;移动支付渗透率稳步提升,南非、肯尼亚等国月均移动支付用户占比超 20%,为线上交易提供支撑。 - 电商生态逐步成熟

2025 年电商用户渗透率将达 40%,从 “小众选择” 转向 “大众标配”;B2C 模式占市场主导(2024 年占比 56.4%),C2C 模式增速最快,复合年增长率达 19.8%。

二、核心机遇:热门品类与重点国家布局指南

非洲电商市场呈现鲜明的区域与品类差异化特征,精准布局方能把握红利:

- 热门品类:时尚与 3C 成消费主力

时尚产品是第一大品类,2024 年市场收入 147.5 亿美元,2030 年将达 236.9 亿美元,服装、鞋包需求旺盛;电子产品紧随其后,2024 年收入 66.6 亿美元,高性价比数码产品、家用电器受年轻群体青睐。 - 重点国家:四大区域各有侧重

南非电商渗透率达 22.27%,是非洲最成熟市场,3C、健身器材、轻奢品需求突出;尼日利亚人口红利显著,美妆、汽摩配件、二手手机品类竞争较小;埃及互联网普及率 81.9%,B2C 模式占比 88.03%,电子产品、家居品类潜力大;肯尼亚移动支付成熟(M-Pesa 主导),农业机械、太阳能产品需求旺盛。 - 平台格局:头部玩家主导市场

Jumia 覆盖 9 个非洲国家,月均访问量 2200 万次,是非洲最大电商平台;亚马逊埃及站、南非分别主导本地市场,为跨境企业提供成熟入驻渠道。

三、挑战与破局:跨越物流与支付的核心门槛

非洲电商虽潜力巨大,但仍面临多重现实挑战,需针对性突破:

- 物流瓶颈待解

撒哈拉以南非洲仅 35% 农村人口靠近全天候道路,“最后一公里” 配送效率低,交通拥堵与仓储不足推高运营成本,头部平台如 Jumia 通过自建物流网络缓解痛点。 - 支付信任不足

部分地区线上支付渗透率仍低,货到付款仍是主流选项,多币种结算与跨境支付便利性有待提升。 - 区域差异显著

非洲 54 个国家经济水平、消费习惯差异大,需采取 “本土化选品 + 区域化策略”,避免盲目扩张。

未来展望:社交电商与跨境贸易成新增长点

- 社交电商爆发

WhatsApp、Facebook 等社交平台渗透率超 80%,54% 的社交媒体用户参与过线上交易,社交 + 电商模式成为中小商家低成本获客的关键路径。 - 跨境贸易扩容

非洲大陆自由贸易区(AfCFTA)推动区域关税降低,跨境电商与泛非洲贸易平台加速崛起,多币种钱包、本地化支付网关简化跨境交易流程。 - 基础设施完善

物流网络与数字支付持续升级,本土平台与跨国企业协同发力,推动电商从核心城市向下沉市场渗透。

领取方式1

如需报告原文,请点击上方卡片关注本公众号,后台回复关键词“报告下载”,即可获取报告下载链接。

领取方式2