垂直价差套利策略详解:牛市与熊市下的期权组合应用

深入解析四种垂直价差模式的风险收益特征及适用场景

垂直价差套利(Vertical Spreads)是期权交易中常见的组合策略,通过同时买入和卖出同一标的资产、相同到期日但不同行权价的看涨或看跌期权,将风险与收益控制在一定范围内[k]。该策略名称源于期权报价表中执行价与权利金的垂直排列结构[k]。垂直套利主要包括四种类型:牛市看涨、牛市看跌、熊市看涨、熊市看跌[k]。

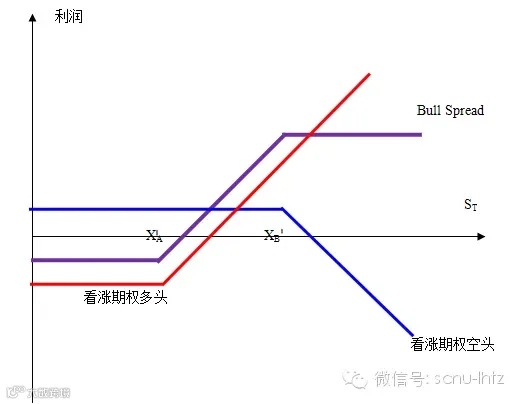

一、牛市看涨期权套利(Bull Call Spread)

该策略通过买入较低行权价的看涨期权,同时卖出较高行权价的看涨期权实现,适用于预期价格温和上涨的市场环境[k]。最大风险为净支付的权利金,最大收益为两行权价之差减去净权利金支出[k]。

策略 |

买入低执行价看涨期权,卖出高执行价看涨期权 |

最大风险 |

净权利金支出 |

最大收益 |

(高执行价 - 低执行价) - 最大风险 |

损益平衡点 |

低执行价 + 净权利金 |

到期时若标的资产价格低于低行权价,两期权均不执行,损失权利金;若价格介于两行权价之间,仅低行权价期权盈利;若高于高行权价,收益达上限并锁定[k]。

案例:以5美元买入行权价30美元看涨期权,以2美元卖出35美元看涨期权。当到期价≤30时,净亏损3美元;30<ST<35时,收益为ST-33美元;≥35时,收益锁定2美元[k]。

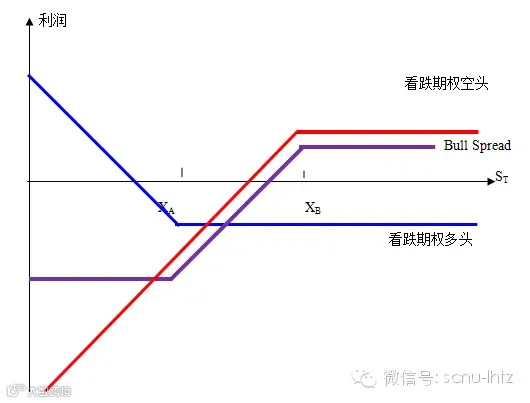

二、牛市看跌期权套利(Bull Put Spread)

该策略通过买入较低行权价看跌期权,卖出较高行权价看跌期权构建,适合温和看涨行情下获取权利金收益的同时控制下行风险[k]。最大收益为净收取的权利金,最大风险为行权价差减去净权利金[k]。

策略 |

买入低执行价看跌期权,卖出高执行价看跌期权 |

最大收益 |

净权利金收入 |

最大风险 |

(高执行价 - 低执行价) - 最大收益 |

损益平衡点 |

高执行价 - 最大收益 |

当标的资产价格高于高行权价,两期权作废,赚取全部权利金;价格介于两者之间,空头头寸开始亏损;低于低行权价时,两期权均被执行,亏损达到上限[k]。

案例:以2美元买入行权价30美元看跌期权,以4美元卖出35美元看跌期权。到期价≥35时,盈利2美元;30<ST<35时,收益为ST-33美元;≤30时,亏损3美元[k]。

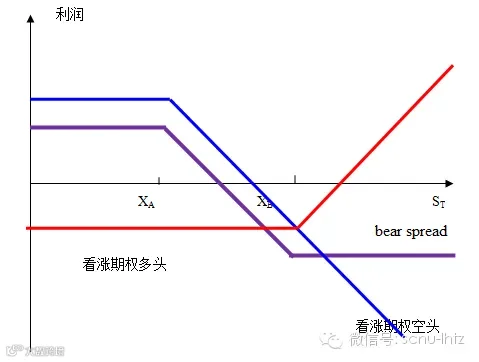

三、熊市看涨期权套利(Bear Call Spread)

适用于预期价格将下跌的情形,通过卖出低行权价看涨期权并买入高行权价看涨期权构建[k]。最大收益为净权利金收入,最大风险为行权价差减去该收益[k]。

策略 |

卖出低执行价看涨期权,买入高执行价看涨期权 |

最大收益 |

净权利金 |

最大风险 |

(高执行价 - 低执行价) - 最大收益 |

损益平衡点 |

低执行价 + 最大收益 |

当标的价低于低行权价,两期权不执行,赚取权利金;介于两者之间,空头头寸亏损;高于高行权价,亏损锁定为最大风险值[k]。

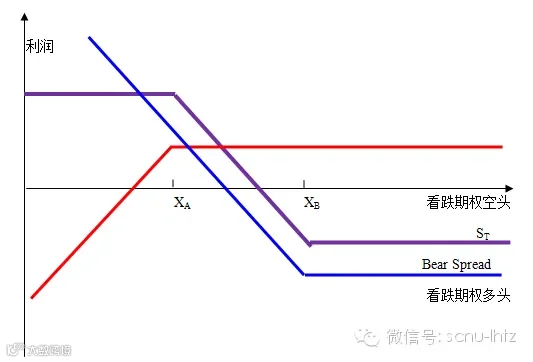

四、熊市看跌期权套利(Bear Put Spread)

该策略通过卖出低行权价看跌期权、买入高行权价看跌期权构成,适合预期价格适度下跌时使用[k]。最大风险为净权利金支出,最大收益为行权价差减去该支出[k]。

策略 |

卖出低执行价看跌期权,买入高执行价看跌期权 |

最大风险 |

净权利金支出 |

最大收益 |

(高执行价 - 低执行价) - 最大风险 |

若标的价高于高行权价,两期权作废,损失权利金;价格介于两行权价之间,仅多头头寸可能盈利;低于低行权价,收益达上限并固定[k]。

垂直熊市价差套利策略解析

基于看跌期权的收益与风险分析

|

最大风险 |

净权利金 |

|

最大收益 |

(高执行价格-低执行价格)-净权利金 |

|

损益平衡点 |

低执行价格+最大收益;高执行价格-最大风险 |

|

履约后头寸 |

看跌期权多头转换为标的物空头,看跌期权空头转换为标的物多头 |

垂直熊市价差通过卖出较低执行价格的看跌期权,同时买入较高执行价格的看跌期权构建,即低行权价XA的看跌期权空头与高行权价XB的看跌期权多头组合,满足XA>XB[k]

|

价格区间 |

期权多头收益 |

期权空头收益 |

总收益 |

|

ST≥XB |

0 |

0 |

0 |

|

XA<ST<XB |

XB-ST |

0 |

XB-ST |

|

ST≤XA |

XB-ST |

ST-XA |

XB-XA |

当标的资产价格ST≥XB时,两个看跌期权均不被执行,总收益为0(未计权利金)[k]

当XA<ST<XB时,仅高执行价期权被执行,投资者收益为XB-ST,收益随ST上升而递减[k]

当ST≤XA时,两个期权均被执行,投资者以XB买入、XA卖出,锁定收益为XB-XA,为常数[k]

案例:投资者以5美元卖出执行价30美元的看涨期权,同时以2美元买入执行价35美元的看涨期权(欧式,同到期日)[k]

当ST≤30时,两期权均执行,净收益为3美元(权利金差);当30<ST<35时,仅35美元期权被执行,收益为(33-ST)美元;当ST≥35时,两期权均不执行,净亏损为2美元[k]

策略总结与市场应用

牛市价差可通过买入低执行价、卖出高执行价的看跌期权构建,而熊市价差则相反,适用于预期市场下行但波动有限的情境。无论使用看涨或看跌期权,其盈利均依赖于对市场方向的判断,且风险与收益均有限[k]

实际收益需综合考虑权利金成本。期权定价可借助Black-Scholes、二叉树或蒙特卡洛模型测算价值,挖掘套利机会。然而,中国市场波动较大,尤其经历熔断等事件后,策略实施需谨慎评估[k]