马斯克如何通过税务规划规避百亿美元税款?

埃隆·马斯克,世界首富,坐拥1.67万亿元财富,被称为“特斯拉之父”与“避税王”[k]。仅在2021年,他通过行权套现超1000亿元人民币的同时,也成功规避了同等规模的税款[k]。其背后的税务策略,值得深入剖析。

△图:纽约时报:马斯克慈善避税

期权致富:以身家下注的十年豪赌

自2010年起,马斯克几乎未在特斯拉领取现金薪酬,转而接受两份巨额期权激励计划[k]。2012年,特斯拉董事会批准其一项为期10年的股权激励,若达成运营与市值目标,他可按每股31.17美元行权,购入5%的公司股份,潜在收益超22亿美元[k]。

△图:马斯克2009-2023总薪酬,金额较大年度均为期权行权所得

当时特斯拉市值仅32亿美元,Model S产能极度受限,此举被视为“以身家下注”[k]。然而,马斯克成功推动公司发展,至2022年期权到期时,达成9个目标档位,获得约2373万股股票(拆股后)[k]。按当时股价估算,此项激励为其带来约284亿美元收入[k]。

△图:马斯克2012股权激励

△图:马斯克2012股权激励计划目标

天价税单:行权与售股双重税务压力

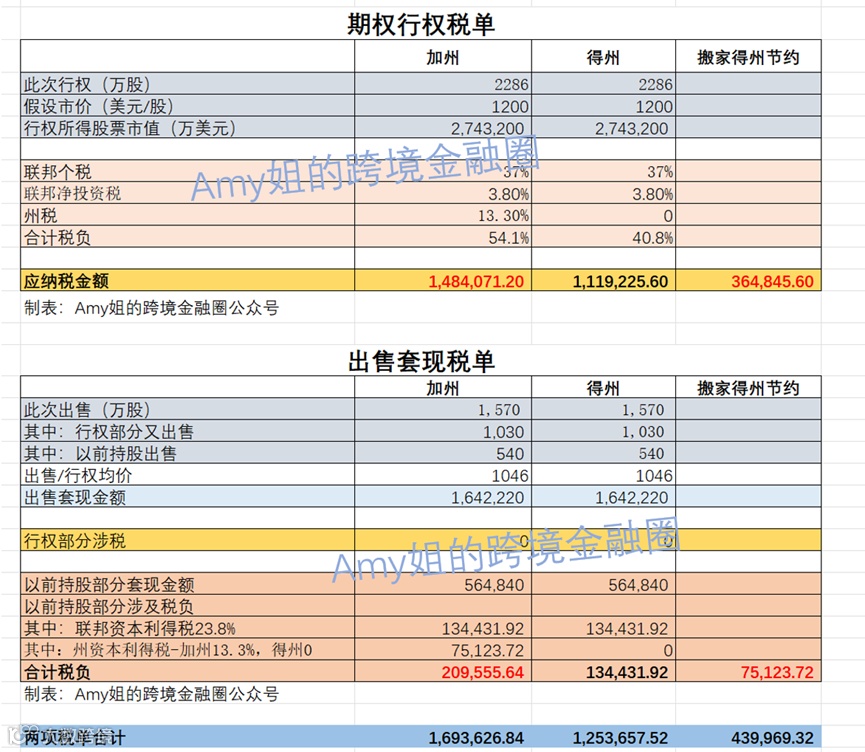

根据美国税法,马斯克持有的为非法定股票期权(NSO),行权即需纳税[k]。若作为加州居民,其联邦与州综合税率可达54.1%[k]。行权近2300万股,面临约150亿美元的行权税单[k]。

△图:马斯克面临150亿美元税单

为筹税款,马斯克于2021年第四季度出售1570万股特斯拉股票,均价1046美元,套现约164亿美元(折合人民币约1200亿元)[k]。其中,540万股为其原有持股,出售产生约21亿美元资本利得税[k]。两项合计,总税负接近170亿美元[k]。

△图:马斯克推特

△图:马斯克套现超过160亿美元

为税搬家:从加州到得州的税务迁移

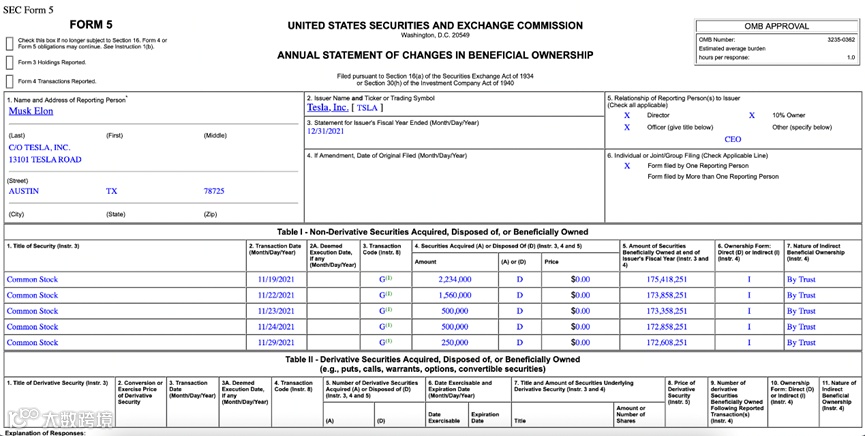

为规避加州高达13.3%的州所得税,马斯克自2020年起启动税务居民身份变更[k]。他宣布出售所有加州房产,并于2020年至2021年间实际卖出7处住宅[k]。2020年底,正式迁居得克萨斯州,租住价值约5万美元的房屋[k]。特斯拉公司总部也随后迁至得州[k]。

△图:纽约时报:为何马斯克税率比例低

△图:马斯克出售掉全部加州7套房产

△图:马斯克推特

加州作为全球第五大经济体,虽聚集大量科技巨头,但其个人所得税为全美最高之一[k]。而得克萨斯州不征收州个人所得税,成为高净值人士税务优化的重要选择[k]。马斯克此举有效降低了其整体税负水平[k]。

马斯克如何通过搬家与慈善捐赠节省百亿美元税款?

加州对个人所得税和资本利得税均征收最高13.3%的税率(2024年起年收入超百万美元者将升至14.4%),而得州不征收州个人所得税和资本利得税[k]。通过将居住地从加州迁至得州,马斯克可减少约44亿美元税款,使其原本约170亿美元的税单降至约125亿美元[k]。

慈善捐赠背后的避税逻辑

2021年11月,马斯克向其私人慈善基金会捐赠了价值约57亿美元的特斯拉股票[k]。在美国税法框架下,此类捐赠可带来多重税收优惠:捐赠额可用于抵扣应税收入(非现金捐赠最高抵扣调整后总收入的30%);若捐赠资产为长期增值的股票,可免除最高23.8%的联邦资本利得税及州资本利得税;同时,捐赠资产可从应税遗产中剔除,规避最高40%的遗产税或赠与税[k]。

△图:马斯克捐赠

△图:马斯克捐赠避税?

美国富豪常用的“慈善漏洞”

美国超级富豪常通过私人基金会或捐赠者建议基金(DAF)进行捐赠,这些工具被视为“暗钱基金”,资金流向不透明,捐赠者仍可保持对资金的控制,且无需立即投入实际慈善用途[k]。据美国政策研究所数据,2021年比尔·盖茨、马斯克、扎克伯格等人的大额捐赠均流入此类结构,而非直接资助慈善机构[k]。

据美国国家慈善信托基金会的数据,2022年,美国人向慈善机构捐赠了5000亿美元,41%的个人慈善捐款流向了私人基金会或DAF。 美国政策研究所指出,2021年,比尔盖茨捐了150亿美元,马斯克捐了57亿美元,杰克·多尔西西捐了7亿美元,扎克伯格捐了7亿美元,当然,这些捐款全都流向了私人基金会或DAF,而非慈善机构。

△图:DAF

△图:DAF的宣传,美国政策研究所不平等项目主任柯林斯称

△图:捐赠承诺是税收策略还是公关噱头

△图:超级富豪慈善避税

马斯克捐赠57亿美元带来的税务节省

马斯克此次捐赠带来的税收优惠包括:约49亿美元的应税收入抵扣(按其当年约164亿美元套现金额的30%计算);因免除资本利得税节省约21亿美元(联邦23.8%+加州13.3%);剩余36亿美元资产从遗产税中排除,节省约14亿美元[k]。三项合计,共节约约84亿美元税款[k]。

综上,马斯克在短时间内通过出售股票筹集资金约164亿美元(折合约1200亿人民币),并通过搬迁居住地和慈善捐赠策略,合计规避约128亿美元(近千亿人民币)税款[k],展现出高净值人群利用法律结构进行税务规划的能力[k]。

后记:富豪的真实税率与税务监管趋势

ProPublica报告显示,2014至2018年间,美国最富有的25人平均真实税率仅为3.4%(税款/财富增长),部分年份多人纳税为零,如贝佐斯、索罗斯和马斯克曾在个别年度未缴纳联邦所得税[k]。与此同时,美国国税局正加强对高收入群体的税务稽查,已启动对超12万起未申报高收入案例的追查行动[k]。