美国供应链重塑:脱钩还是重构?

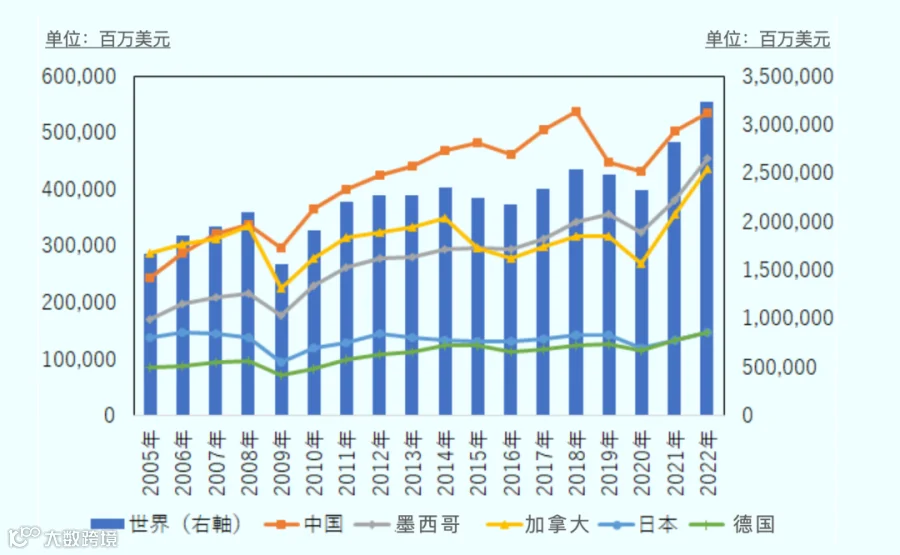

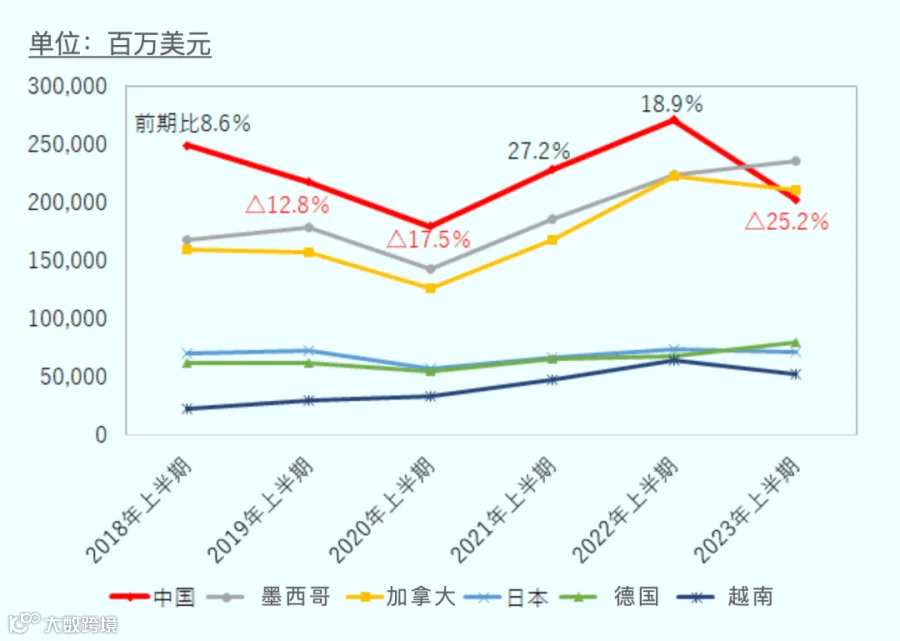

自2018年中美贸易战以来,美国推动供应链“去中国化”,但在关键领域成效分化。尽管美国自华进口总额在2022年创历史新高,但2023年上半年同比下降25.2%,降幅居主要贸易伙伴之首[k]。

电子通信设备是下降最明显的品类:笔记本电脑进口额下降23.9%,智能手机下降23.5%,PC显示器降幅达49.6%[k]。这些产能主要转向越南和印度。2023年上半年,越南对美笔记本电脑出口额为去年同期的2.9倍;印度对美智能手机出口同比增长6.2倍,达20亿美元,主要得益于苹果供应链向东南亚与南亚转移[k]。

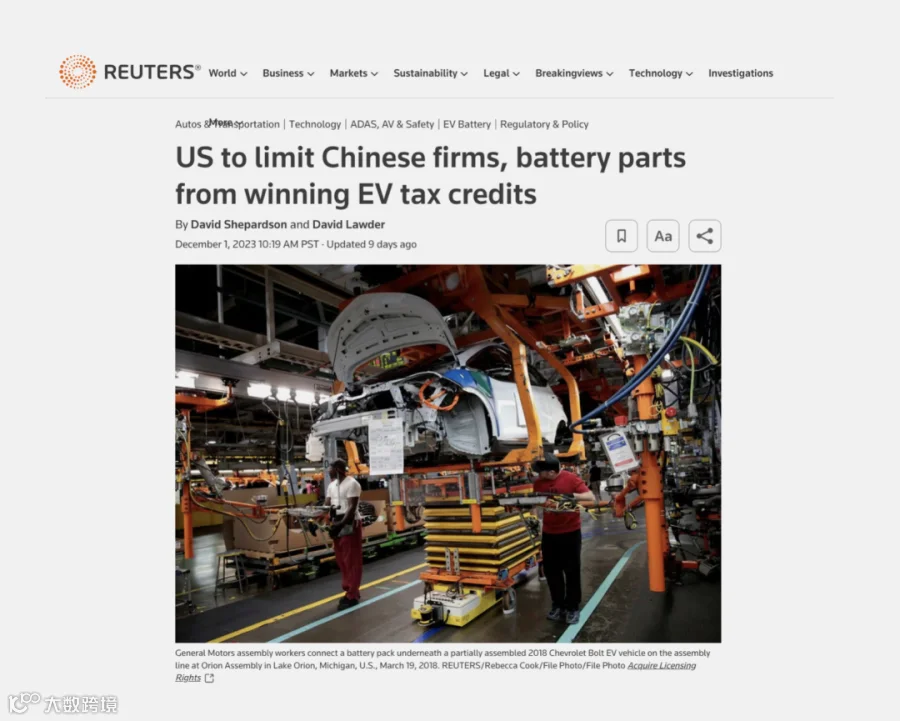

然而,在锂离子电池领域,美国对中国的依赖不降反升。2023年上半年,美国自中国进口锂电池达60亿美元,同比增长51.4%[k]。尽管《通胀削减法案》(IRA)限制含中国电池的电动车享受税收抵免,且新政策明确2024年起成品电池、2025年起关键矿物若源自中国将无法获得补贴,但短期内美国仍难以摆脱对中国供应链的依赖[k]。

国际能源署数据显示,中国占全球电池产能约三分之二,且在石墨、稀土等关键原材料加工环节占据主导地位。美国电动车转型面临制造能力、技术升级与供应链重组多重挑战,短期内仍需依赖中国[k]。

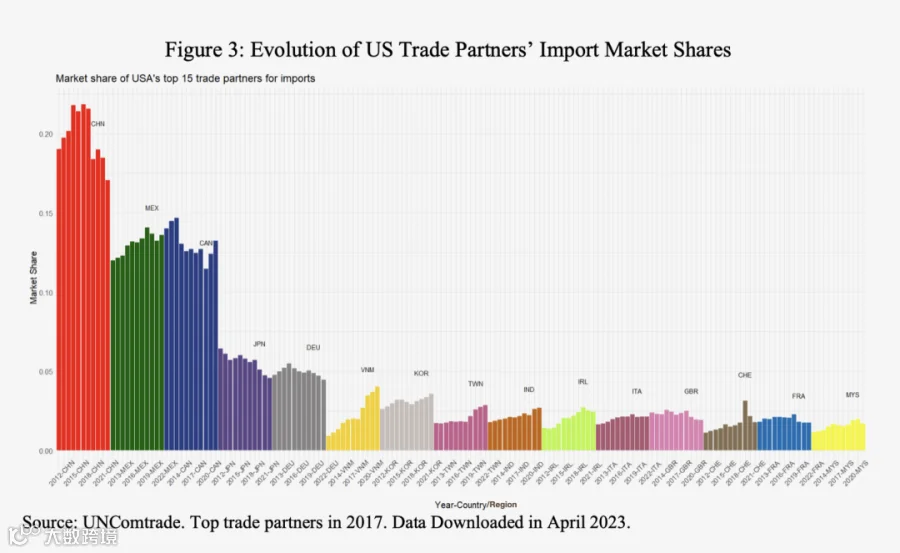

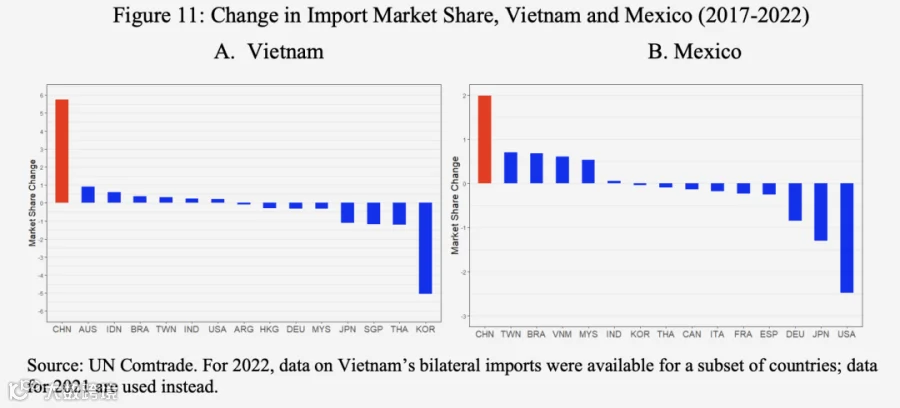

哈佛大学与达特茅斯学院经济学家研究指出,虽然中国占美国进口份额从2017年的21.6%降至2022年的16.5%,但美国对中国供应链的间接依赖并未减弱,反而通过越南、墨西哥等国进一步强化[k]。

2017–2022年,越南在美国进口份额上升2个百分点,但中国对越南的进口依赖同期从约26%升至40%,涵盖集成电路、手机及纺织品。墨西哥自中国进口份额从1994年的1%升至2022年的20%,而其自美进口占比则从69%降至44%[k]。

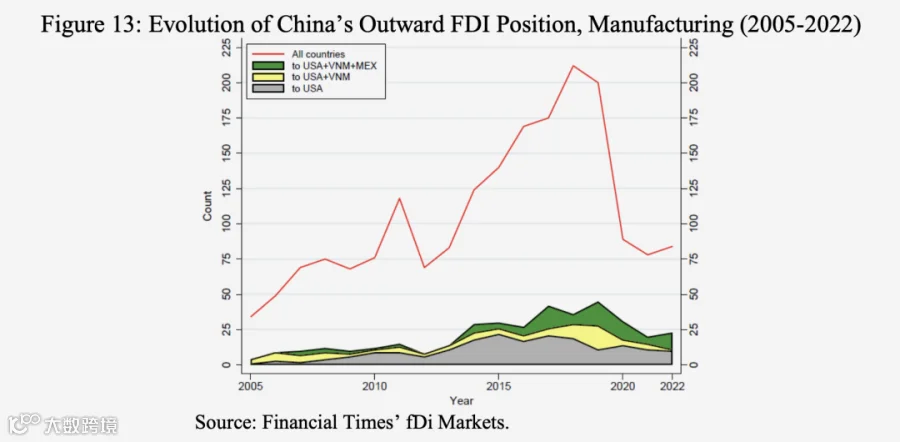

中国对越南和墨西哥的外国直接投资(FDI)大幅增长:2017–2022年,中国对墨西哥制造业FDI增长近五倍,集中在计算机和汽车零部件;中国在越南FDI占比从1999年的0.004%升至2021年的约8%,远超美国同期2%的新增项目占比[k]。

研究认为,中国企业通过向越南、墨西哥出口中间品或在当地设厂组装,实现“间接出口”美国市场,规避关税壁垒。这种模式意味着美国供应链并未真正“脱钩”,而是经历了重构,中国仍处于全球价值链核心环节[k]。

北江富士康工厂

资料来源 | JETRO、NBER、BROOKINGS

整理 | TOP创新区研究院

转载引用请注明出处。内容仅供交流学习,不做任何商业用途,不代表任何投资建议。

如有侵权请联系后台删除。

中国为何成为美国供应链的“隐蔽依赖”?

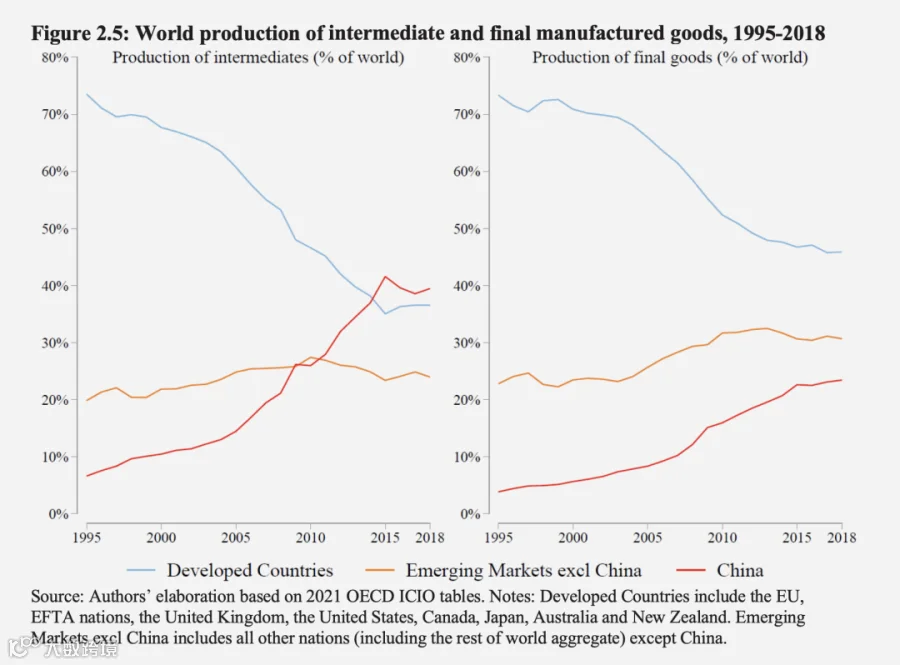

中间品主导地位与全球价值链重构

供应链的全球重新配置伴随着显著成本上升[k]。研究显示,美国对中国商品加征的关税几乎全部转嫁至美国消费者,推高了进口商品价格[k]。与此同时,中国产品在美国市场份额的下降与越南、墨西哥份额上升呈正相关[k]。

据测算,中国对美出口份额每下降5个百分点,可能导致越南对美出口价格上涨9.8%,墨西哥上涨3.2%[k]。过去,美国低通胀得益于全球化带来的低成本商品和效率提升,如今为地缘政治因素调整供应链是否值得,值得深思[k]。

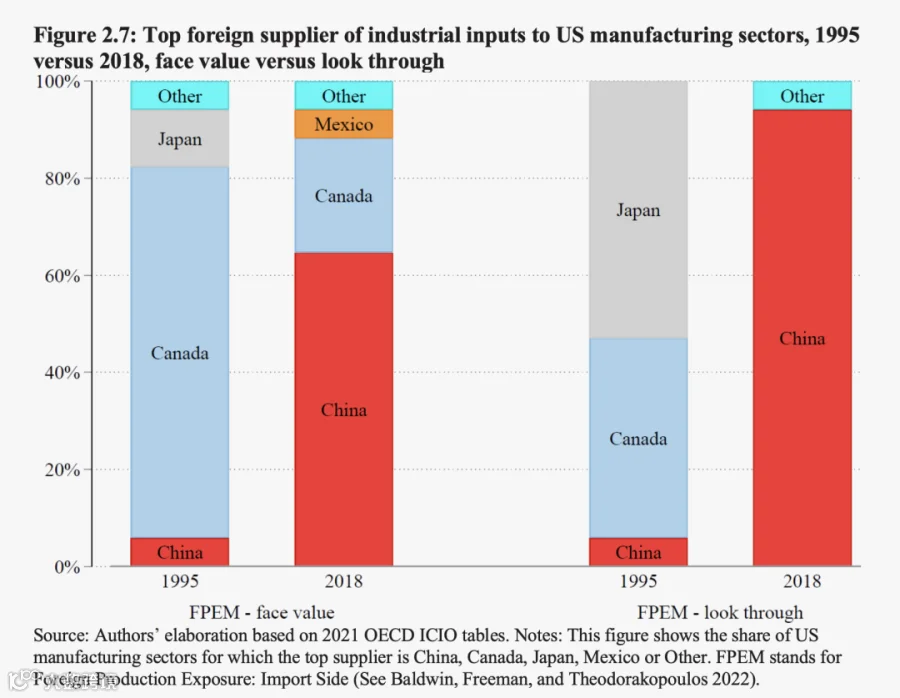

瑞士洛桑国际管理发展学院教授理查德·鲍德温(Richard Baldwin)及其团队近期发布论文《隐藏的风险:测量美国供应链对外依赖度》,揭示了美国制造业对中国“隐蔽依赖”的深层结构[k]。该研究基于全球投入产出数据(input-output analysis),其核心优势在于能区分成品贸易与中间产品贸易[k]。

例如,尽管一部手机可能在第三国组装,其关键零部件却可能源自中国。投入产出分析可追溯这些中间品来源,从而揭示真实的全球供应链网络[k]。

若仅统计成品贸易,2018年中国已是美国最大供应链来源国;而通过投入产出分析,则发现中国在美国制造业供应链中的地位近乎“压倒性”[k]。当年,中国是美国超90%制造业领域最重要的外国供应商,尤其在服装、机动车和电气设备行业表现突出[k]。

这种依赖被称为“隐蔽依赖”(hidden exposure)[k]。最终产品可能贴有欧美品牌或在当地组装,但其核心组件实际来自中国,消费者难以察觉[k]。

这种现象源于中国不仅是全球最大的制造国,更是最大的中间品生产国,且中间品增长速度快于最终产品[k]。当前,中国中间品产值占全球42%,已超过所有发达国家总和[k]。1995年发达国家生产了全球70%以上的中间品,而到2018年,中国一国即占据主导地位[k]。

鲍德温将中国比作“工业投入的欧佩克”(OPEC)[k]。正如欧佩克影响石油供应与价格,中国凭借最完整的产业链,在中间品供应上拥有结构性主导权,掌握影响价格的能力[k]。

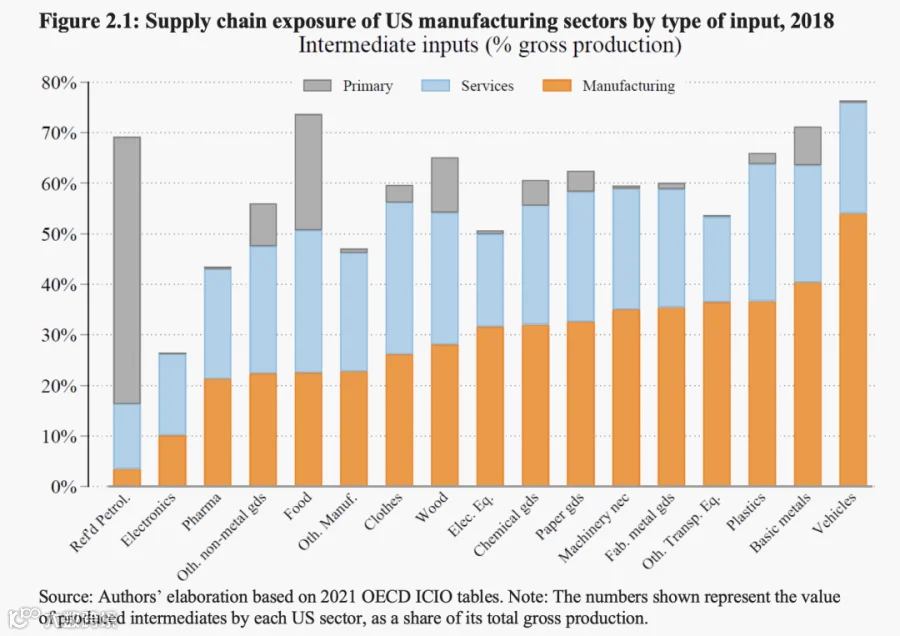

现代制造业高度依赖外部中间投入。在美国17个主要制造业中,12个部门的中间产品支出(服务+制造)占总产出超50%[k]。以汽车业为例,中间投入已占行业总产出约75%[k]。

鲍德温提出“全球化三阶段”理论解释此趋势[k]:1.0为运输革命推动货物贸易;2.0为战后贸易自由化促进生产分工;3.0为ICT技术催生全球价值链,实现生产环节的跨国离岸外包[k]。

这一过程导致欧美国家主动放弃生产端的专业知识与创新,许多技术演变为“隐性知识”,难以复制[k]。产品设计与生产工艺高度融合,创新多发生在制造现场,无法通过图纸或文档完全传递[k]。

在中美竞争背景下,企业正从效率优先转向风险规避,寻求供应链多元化[k]。然而,中美制造业全面脱钩既不经济,也难以快速实现[k]。供应链转移面临高成本与技术壁垒,短期内难以动摇中国在中间品领域的主导地位[k]。