焦虑驱动新刚需,年轻人带火健康“第四餐”

作者 | 张菁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

在快节奏生活与亚健康状态叠加的背景下,越来越多的年轻人开始重视健康管理,保健品逐渐成为三餐之外的“第四餐”[1]。《2022营养健康趋势白皮书》显示,64%的消费者选择通过保健品改善健康状况[1]。

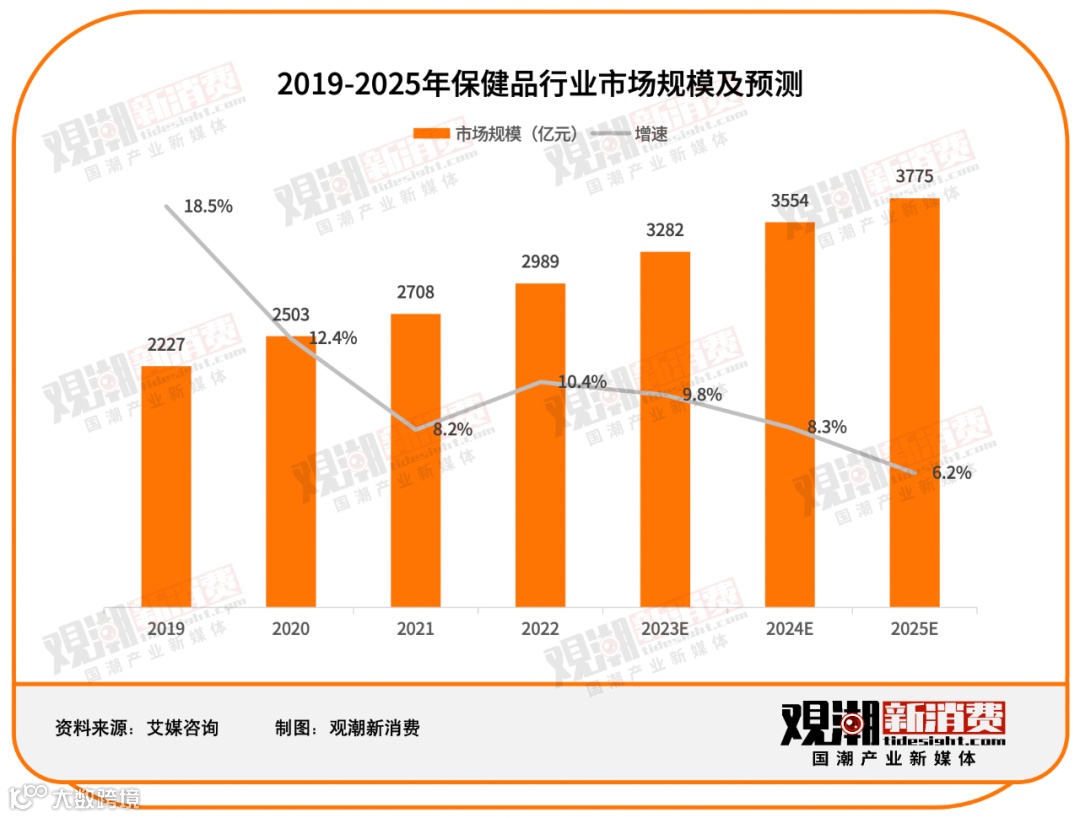

市场持续扩容。据魔镜洞察数据,2023年保健食品在淘系、京东、抖音平台合计销售额达1154.5亿元,同比增长24.6%[1]。淘系平台上,Swisse与汤臣倍健领跑市场,合计市占率约10%,前五品牌市占超14%[1]。2020年至2023年,淘系保健食品品牌数量从7128个增至11656个,行业竞争日益激烈[1]。

Swisse:抓住跨境机遇,跻身市场前列

Swisse创立于上世纪60年代的澳大利亚,由自然疗法启发而来[1]。2008年前后,借助海淘热潮进入中国市场,凭借海外品牌先发优势迅速赢得消费者认可[1]。2015年,健合集团以合计约80.3亿元人民币完成对Swisse的全资收购[1]。

2016年,Swisse正式入驻主流电商平台,2017年拓展至线下渠道[1]。财报显示,2023年其成人营养与护理用品业务营收达61.45亿元,同比增长34.79%,中国内地市场贡献66%的份额[1]。2016至2023年,Swisse营收年均复合增长率达10.92%[1]。

目前,Swisse实行“1+3”品牌策略,主品牌Swisse Core覆盖成熟人群,子品牌Swisse Plus+、Swisse Me、Little Swisse分别聚焦精英、年轻及青少年群体[1]。2023年,其一般贸易渠道SKU共55款,其中“蓝帽子”产品21个[1]。

在细分品类中,Swisse在护肝养肝市场占据21.4%的市场份额,领先优势明显[1]。

汤臣倍健:国产领军者,全品类布局深化

1995年,梁允超创业并受美国市场启发,于2002年引入膳食营养补充剂模式,创立“汤臣倍健”品牌[1]。2007年公司更名,2010年登陆创业板,成为“国内维生素与膳食补充剂第一股”[1]。

自2017年启动战略转型,提出“大单品+电商品牌化+跨境电商”三大方向[1]。旗下“健力多”氨糖、“健视佳”护眼产品及收购的澳洲益生菌品牌Life Space均纳入大单品战略[1]。

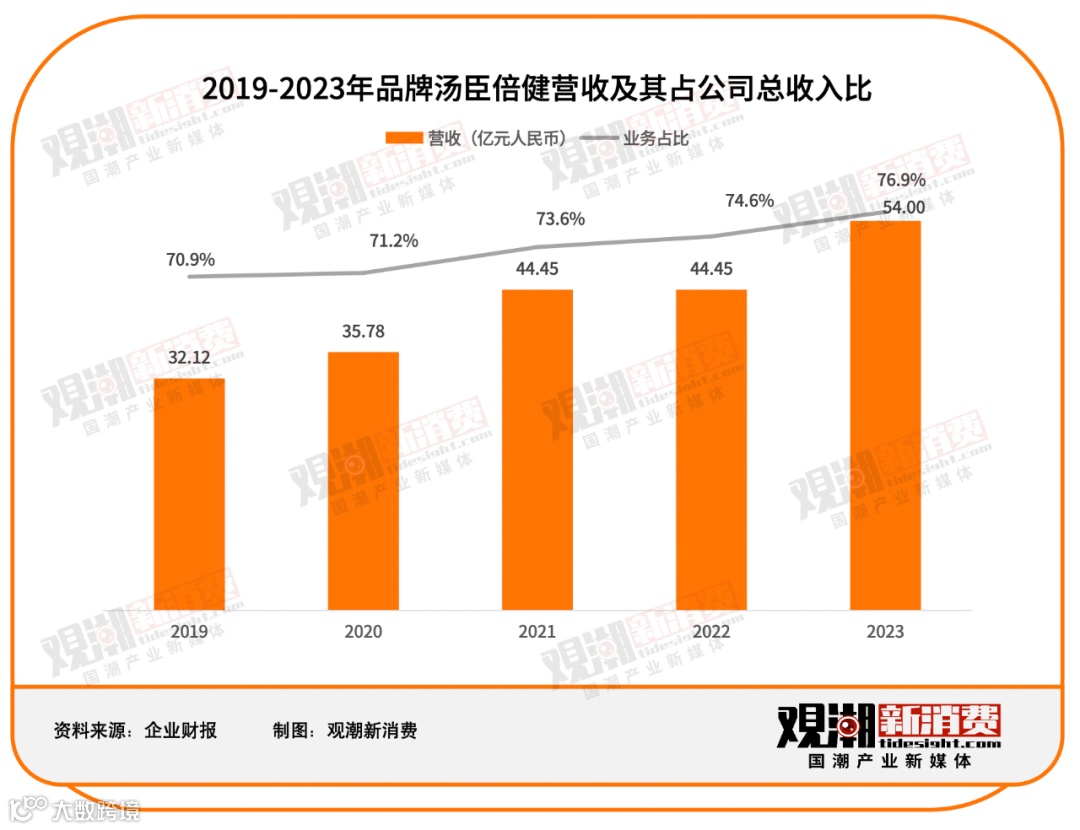

2023年财报显示,主品牌“汤臣倍健”实现收入54亿元,同比增长21.48%;“Life Space”国内产品收入达4.45亿元,同比增长46.84%[1]。主品牌营收占比持续稳定在70%以上,五年复合增长率约10.95%[1]。

产品布局方面,汤臣倍健涵盖蛋白质、维生素/矿物质、心脑血管等九大功能类别,拥有片剂、粉剂、胶囊等多种形态,SKU超百种,覆盖全年龄段人群[1]。

渠道博弈:线上线下并进,争夺消费入口

汤臣倍健依托连锁药店渠道起家,线下优势显著。2021年,其产品在中国城市实体药店终端TOP10销售额中占据4席[1]。随着线上消费崛起,2023年行业线上渠道占比预计达56%,已成为主流[1]。

汤臣倍健自2017年推进“电商品牌化”,线上收入从2020年的12.07亿元增长至2023年的17.02亿元,增速达41.01%,高于整体增速[1]。线上收入占比由2020年的23.59%提升至2023年的26.2%[1]。

当前,中国膳食营养补充剂市场集中度较低,前三品牌市占不足25%[1]。汤臣倍健市占率稳居首位,长期保持在10%以上;Swisse依托电商渠道,市占率稳步提升至2023年的5.4%[1]。

在骨骼健康、护肝养肝、肠道健康、免疫力提升、睡眠管理五大细分赛道中,Swisse与汤臣倍健均处于领先地位[1]。汤臣倍健凭借多品牌、全品类优势覆盖更广,Life Space在肠道健康领域位居第一[1]。

汤臣倍健与Swisse的渠道博弈:线上战场的胜负手

两大保健品巨头在线上渠道的布局差异与营销挑战