台积电:晶圆代工霸主的崛起与全球芯片产业变局

[k]从代工起步到制程领先,解析台积电如何重塑半导体分工格局

[k]

生而代工:打破IDM模式,开创半导体新分工

[k]

“虚拟工厂”:构建全球半导体制造生态

[k]

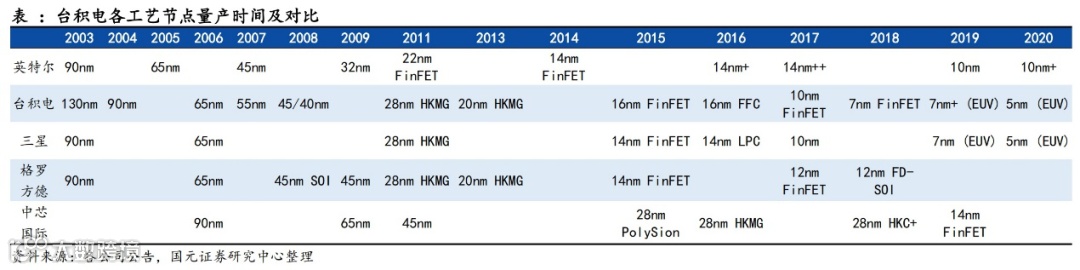

对阵中芯国际:时间与技术构筑的护城河

[k]

台积电的护城河:技术、生态与全球化布局

从制程领先到产业生态构建,解析台积电为何难以被超越

2014年,台积电在实现20nm制程后,选择16nm作为下一代技术路径,而英特尔与三星则沿用14nm。尽管路线不同,三者均在相近时间实现量产[4]。

关键转折发生在2017年,台积电凭借7nm及7nm+工艺全面领先,英特尔则在10nm节点长期受阻,被戏称为“牙膏厂”,其7nm工艺推迟至2022年第二季度才有望投产[4]。三星虽稳步推进,但在7nm节点已显落后,而台积电已突破2nm GAA技术,或于2022年实现量产[4]。

制程领先带来显著虹吸效应:28nm时代,Xilinx、Altera、Nvidia、AMD和高通等企业瓜分产能;进入10nm、7nm及5nm时代,苹果与海思等头部客户几乎包揽全部先进制程产能[4]。

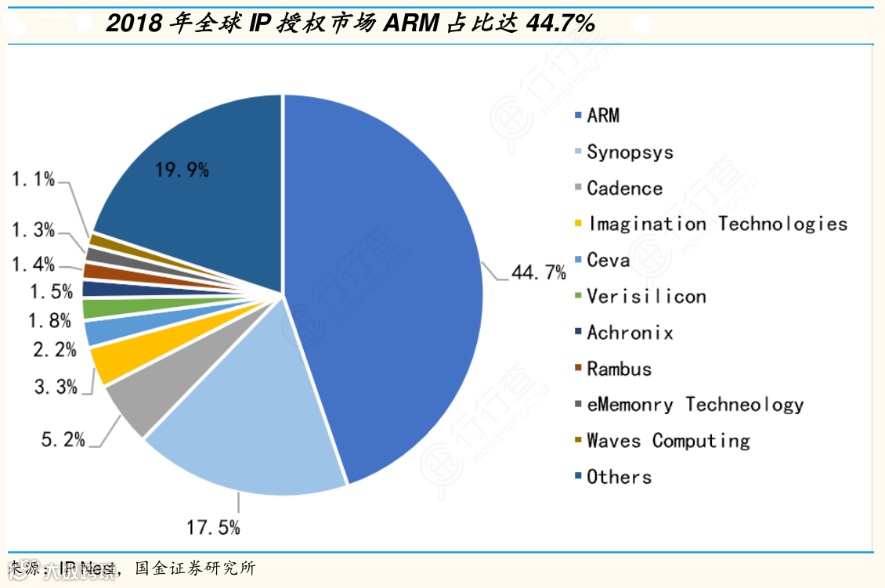

更重要的是,台积电获得了上下游生态的绝对支持。IP Core授权商在新架构推出后,优先与台积电进行制程匹配;EDA厂商在发布新版本时,也率先将数据库和模型导入台积电系统,确保无厂半导体公司(Fabless)设计的芯片可在台积电顺利量产[4]。

台积电专业的代工定位赢得客户高度信任。以苹果A系列芯片转单为例,2011年起台积电即投入资源适配其IP Core,派出超50人团队协助完成A6芯片设计,并通过验证与专利风险规避,成功从三星手中夺下订单[4]。

自1990年代起,几乎所有新兴无厂半导体公司均选择与台积电合作,包括博通(1991)、英伟达(1993)、美满(1995)、联发科(1997)、英飞凌(1999)与瑞萨(2002)等,这些企业后来均成长为行业巨头,并长期成为台积电核心客户[4]。

“群山计划”与护城河构建

为巩固客户关系,台积电于2000年推出“群山计划”,为五家IDM大厂量身定制技术支持,实现制造工艺的深度适配,从而强化与关键客户的技术绑定[4]。

同时,台积电通过收购世大半导体(Suntec),增强自身产能与技术实力,进一步确立在台湾地区的代工龙头地位[4]。

台积电的发展也得益于全球化产业分工格局。在美国主导的半导体体系下,台湾聚焦制造与封测环节,承接美国Fabless企业的订单,客户几乎均为美资或美国控股企业[4]。其外资持股比例超过70%,最大股东为存托账户(20.5%),台湾行政院持股仅6.3%[4]。

这种股权结构使台积电能优先获取国际资本、技术和设备支持。例如,作为ASML大股东之一,台积电在光刻机分配中享有优先权——2018年ASML仅生产29台EUV光刻机,台积电独得18台,而中芯国际即便全额付款,仍难以获得交付[4]。

IP Core与EDA公司的持续支持,是台积电护城河的核心。一旦失去这些支持,代工厂将陷入“设计无法生产、产能无客户使用”的困境。若中芯国际遭遇类似制裁,其客户芯片的导入、验证与流片都将面临重大挑战[4]。

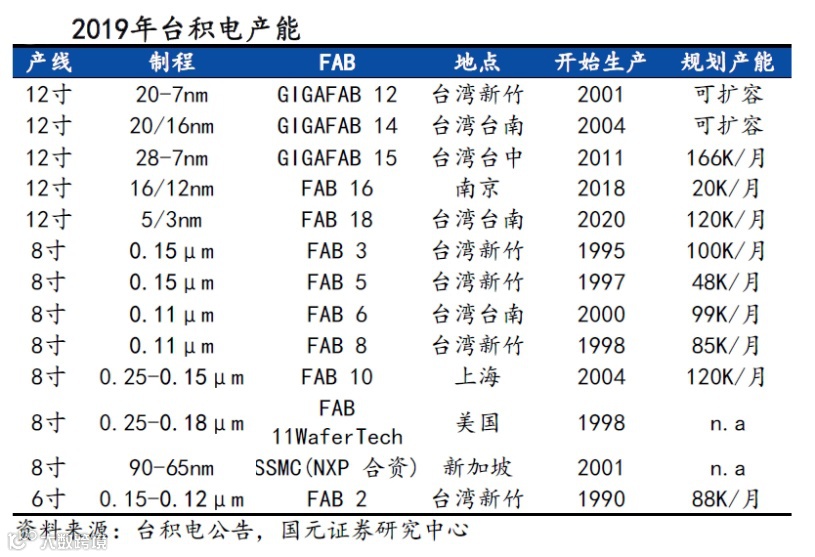

台积电是全球化技术整合的集大成者。7nm制程需经历约1500道工序,远超10nm的1000道,其3nm即将量产、2nm突破GAA技术的背后,正是全球供应链协同的结果[4]。

全球布局背后的“生意经”

2021年,台积电在宣布“无赴美建厂计划”仅三天后,即宣布投资120亿美元在美国建设5nm工厂。随后日本《读卖新闻》报道称,日本正邀请台积电赴日建厂,此举意在获取美国技术支持与日本材料设备供应,巩固全球供应链地位[4]。

相较之下,台积电在大陆的南京厂仅达16nm至12nm水平,上海厂则维持8英寸晶圆、0.25μm至0.15μm的老制程。南京厂2018年投产时,台积电早已量产7nm,可见其大陆投资更多体现为战略布局而非技术输出[4]。

台积电与鸿海精密共同证明,“代工”绝非低端。张忠谋与郭台铭均秉持“在自身领域做到全球唯一”的理念——台积电专注制造,不涉足芯片设计;鸿海专注组装,不追求自有品牌[4]。

“代工是生产别人不能做的产品,而不是生产别人不想做的产品。”

自2017年超越三星后,台积电已进入“无人区”,成为先进制程的引领者而非追随者[4]。

目前,台积电约60%营收来自美国客户,其中苹果贡献约25%;中国大陆客户占比约22%,海思占14%[4]。从商业逻辑看,台积电的选择始终围绕技术、客户信任与全球生态展开,这正是其难以被复制的核心竞争力[4]。