拉美游戏市场支付格局解析:本地化支付成破局关键[k]

拉丁美洲总人口超6亿,游戏玩家约1.5亿,游戏市场规模约38亿美元。其中,巴西以13亿美元位居首位,墨西哥次之,阿根廷与哥伦比亚紧随其后。[k]

拉美在线游戏市场现状[k]

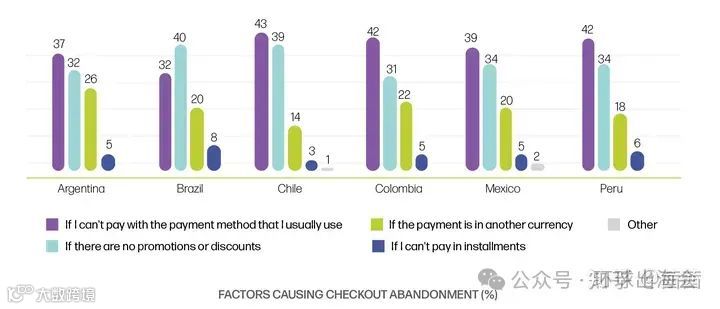

拉美在线游戏市场年销售额超80亿美元,拥有超3.16亿用户,其中活跃付费用户达2亿,年玩家数量增长约5%。然而,39%的玩家因无法使用偏好的支付方式而在结账时放弃购买,凸显支付体验的关键作用。[k]

调查显示,25%至34%的玩家将“能快速使用熟悉的支付方式”作为购买主因。尽管Pix在巴西迅速普及,但仅13%的玩家将其列为首选,说明多数商家尚未接入该渠道。而接入Pix的游戏商家,其Pix支付占比已超总交易量50%,效果显著。[k]

影响拉美玩家支付习惯的关键因素[k]

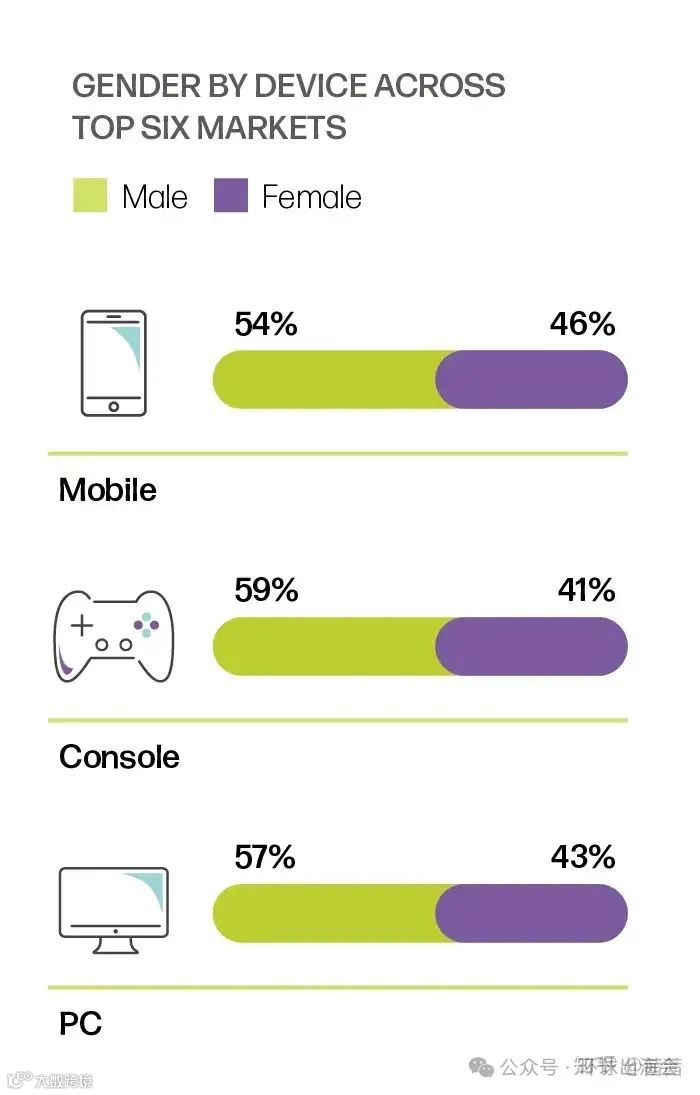

拉美游戏玩家平均年龄超30岁,以男性为主,中产及以上阶层居多,女性占比已达44%,消费潜力持续上升。高收入群体游戏支出为低收入群体的2至4倍,但移动设备因普及率高成为主要入口。[k]

六大市场不同设备的性别比例[k]

66%的拉美玩家过去半年内购买过游戏商品,其中50%为每月至少购买一次的高频用户。主机玩家虽少,但客单价最高,消费能力更强。设备类型、购买渠道与消费场景共同塑造了差异化的支付偏好。[k]

游戏行业对其他领域的启示[k]

游戏用户对技术体验要求极高,不仅关注游戏品质,更重视支付的即时性、灵活性与安全性。其他行业可借鉴游戏领域的支付策略,构建高效、流畅的交易流程,以满足数字消费者日益增长的体验需求。[k]

拉美主要市场支付方式详解[k]

拉美地区金融基础设施多样,现金与银行转账仍占主导,数字支付快速发展。各国支付习惯差异显著,本地化支付支持成为提升转化率的核心。[k]

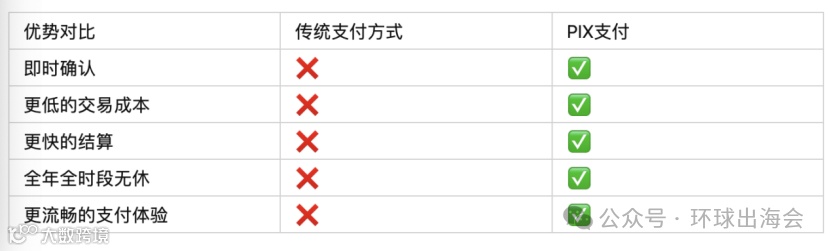

巴西作为最大市场,拥有6000万玩家,电商用户超6600万。主要支付方式包括本地信用卡(如ELO、Hipercard)、Boleto(现金票据)、银行转账及新兴的Pix即时支付系统。[k]

Pix由巴西央行推出,支持24/7即时到账,覆盖超4500万用户,显著提升支付转化。接入Pix的游戏商家交易量迅速突破50%。此外,Boleto和彩票店支付合计占35%市场份额,仍具重要地位。[k]

墨西哥互联网普及率达64%,游戏用户占比超72%,ARPU为17.92美元。主要支付方式包括本地信用卡、OXXO便利店支付、储蓄卡及STP转账系统。[k]

OXXO覆盖1.6万家门店,占电商交易32%,用户通过打印付款单在门店现金支付。其推出的Spin支付App正推动数字化升级。本地卡支付成功率比国际卡高50%,Visa占比75%,支持分期。[k]

阿根廷主流支付为Pago Fácil,用户凭凭证在代理点现金缴费,适用于无银行账户人群。智利以Servipag银行转账为主,由BCI与智利银行联合运营。哥伦比亚则依赖Via Balato离线现金支付网络,覆盖全国96%人口,玩家通过支付代码在终端现金付款。[k]

哥伦比亚亦广泛使用PSE银行转账,PC玩家使用率达50%,移动玩家达23%。秘鲁25%玩家偏好现金支付平台Pago Efectivo。[k]

总体来看,82%的拉美电商信用卡交易依赖本地卡种,国际商户若缺乏本地支付接入,将错失大量用户。近四分之一的玩家倾向使用本地数字钱包或现金支付方式。[k]

拓展拉美市场需重视本地支付生态建设,提供Pix、OXXO、Boleto、PSE等主流方式,才能有效提升转化、增强用户黏性,实现可持续增长。[k]