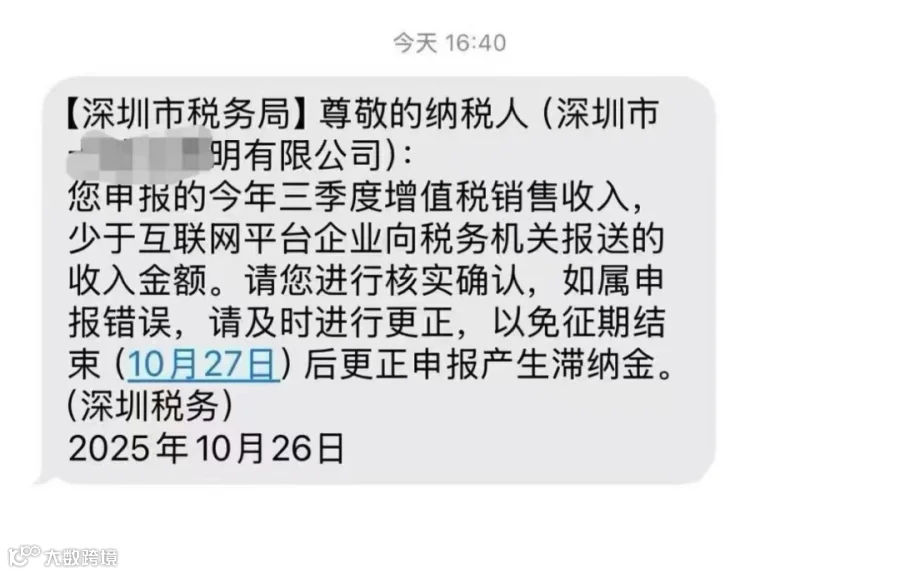

随着亚马逊等平台向税务部门报送卖家收入数据,从 10 月 26 日下午开始,大批卖家收到了税务局的短信提醒。

第三季度申报的增值税销售收入,和平台上报的金额差异太大,要求赶紧核实更正。更有卖家接到了税务电话、信函,被要求按平台总销售额补缴税款。

这波操作让不少卖家坐立难安,也产生了很多疑问:

1.店铺公司的收入到底报不报?

2.要报的话,按销售额还是回款额算?

3.收到短信不处理,会有啥后果?

4.店群已经通过一家出口公司集中申报,店铺公司还要再报一次吗?

5.现在的店群模式,还能照着“赛维模式” 做合规吗?

从监管政策的初衷出发,结合卖家实际遇到的合规难题,把这些核心问题说一说,帮大家拉通和税局的信息差,一起找找跨境电商财税合规的靠谱方案!

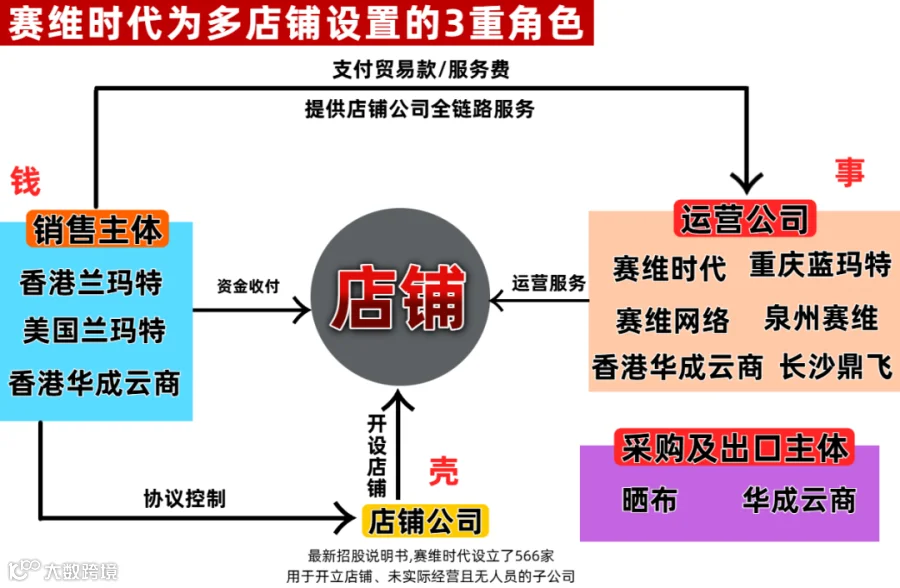

为什么大家都爱参考“赛维模式” 做合规?

赛维时代能成功上市,就意味着它的合规模型过了证监会、司法、税务三大监管机构的关,这对店群模式的卖家来说,就是现成的合规范本。

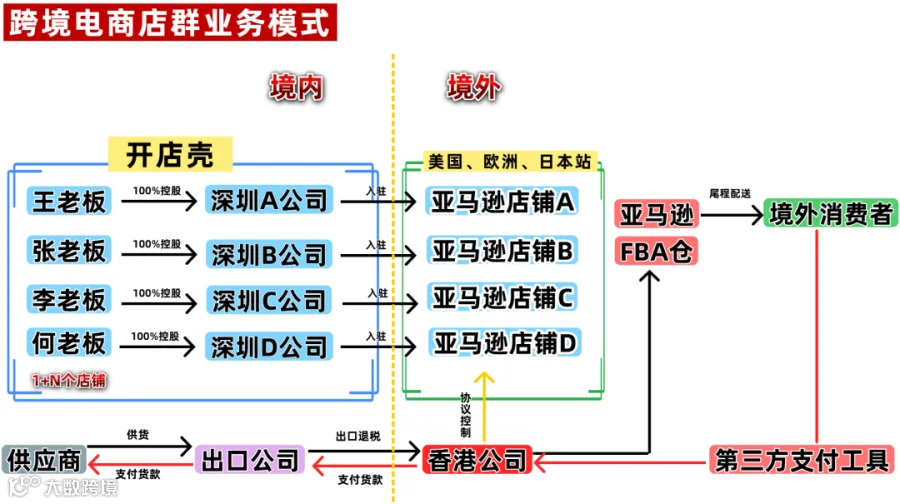

要弄清楚这个模式,卖家要先明白为什么非要做“店群”。

就拿亚马逊美国站来说,平台有明确规定:一家公司只能注册一个账号。

比如深圳卖家老王用自家 A 公司开了店,生意火了想多占市场、多拿流量,就只能再注册新公司开新店。毕竟一旦关联封店,前期投入全打水漂。生意越做越大,店群公司可能多达几百家,赛维就曾披露过近 900 家店群公司。

问题来了,按税法最严要求,谁开店、谁出口、谁报关、谁退税。

要是几百家店铺公司各自报关退税,其实是不现实的。

第一个是要几百个独立场地,不符合“一司一址一照” 的要求;

第二个是不管是税局处理流程,还是卖家雇财务对接,成本和工作量都扛不住。

为了解决这个问题,赛维这类铺货大卖就想出了“集中申报 + 境外公司衔接” 的办法:所有店群业务集中到一家出口公司,统一报关;再设一家香港公司,出口公司先把货卖给香港公司(走 0110 一般贸易报关),再由香港公司对接海外消费者。

为什么是选 0110 而不是 9610、9810?

主要是这两个跨境电商专属报关模式,各地执行标准不一样,卡点太多,不如 0110 稳定。而且 0110 要求境外收货人必须是企业,香港公司刚好符合,避免了直接对接 C 端消费者的合规风险。

整个流程很清晰:

货物流:出口公司向国内供应商采购,报关卖给香港公司(报关单填香港公司为收货人);

资金流:海外消费者下单付款,资金先到店铺万里汇,归集到香港公司账户,再转回境内出口公司,最后由出口公司支付供应商货款。

这套模式之所以行得通,核心就是“税没少交”。企业所得税足额缴纳,既满足了税局监管,又解决了店群合规的效率问题,自然成了卖家的首选参考。

店铺公司和香港公司的关系,该怎么说清楚?

关键是要有正式协议,行业里常用“店铺租赁” 或 “一次性转让” 协议,明确店铺账号的使用权、收益权都归公司,和注册时的股东个人没关系。

那些名义上的股东,只需要配合平台审核、账号信息更新就行。

简单说,店铺公司就是个“注册壳子”,实际运营都是香港公司在做。毕竟如果平台允许一家公司开几百家店,谁也不会费劲注册这么多公司。香港公司不直接持有店铺账号,就是为了绕开平台的限制,这其实就是常说的 “股权代持”。

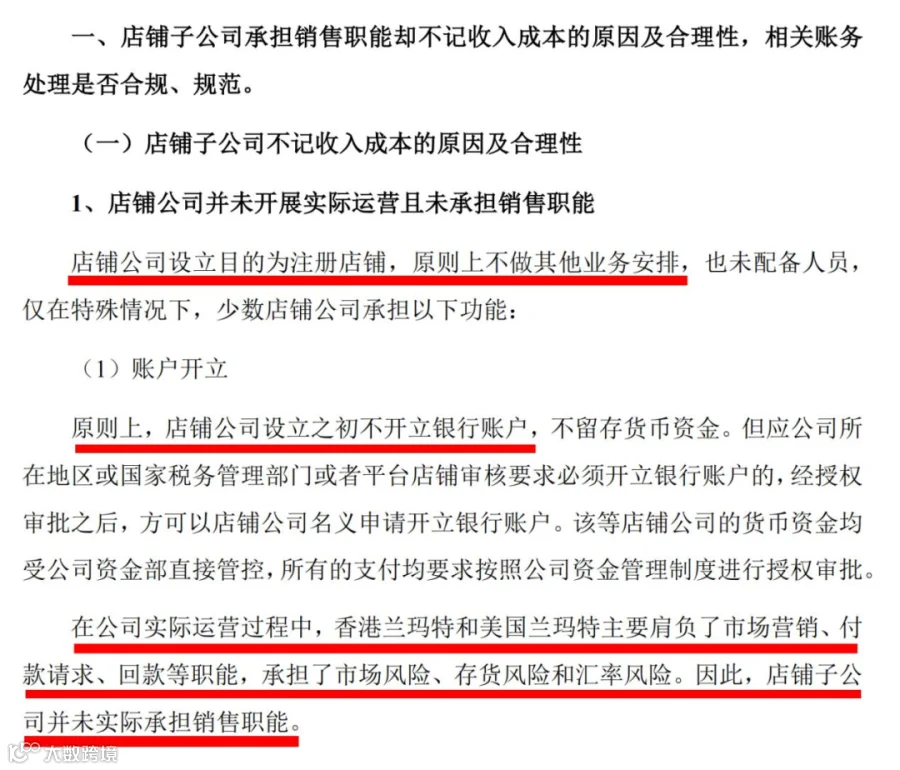

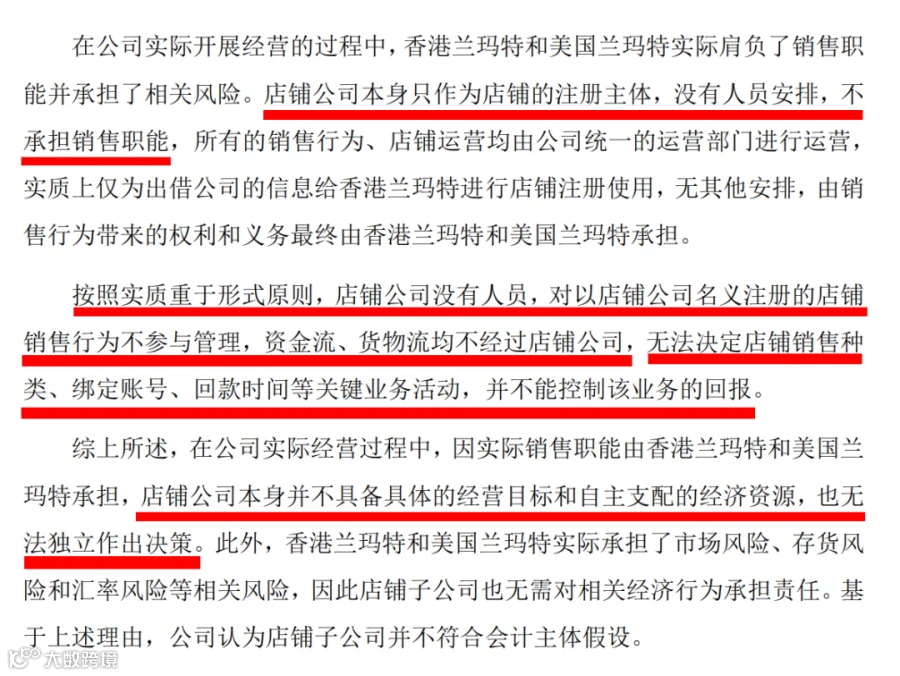

为什么店铺公司能零申报?

因为它根本就没有参与实际经营:

①没办公场地、没员工,不碰运营、采购、发货任何环节

②销售收入、回款不走店铺公司账户,货也不经过它

③店铺上架、定价、客服都是集团统一管理,店铺公司说了不算

按“看业务实质不看表面登记” 的原则,店铺公司没有应税收入和成本,零申报完全符合税法要求。

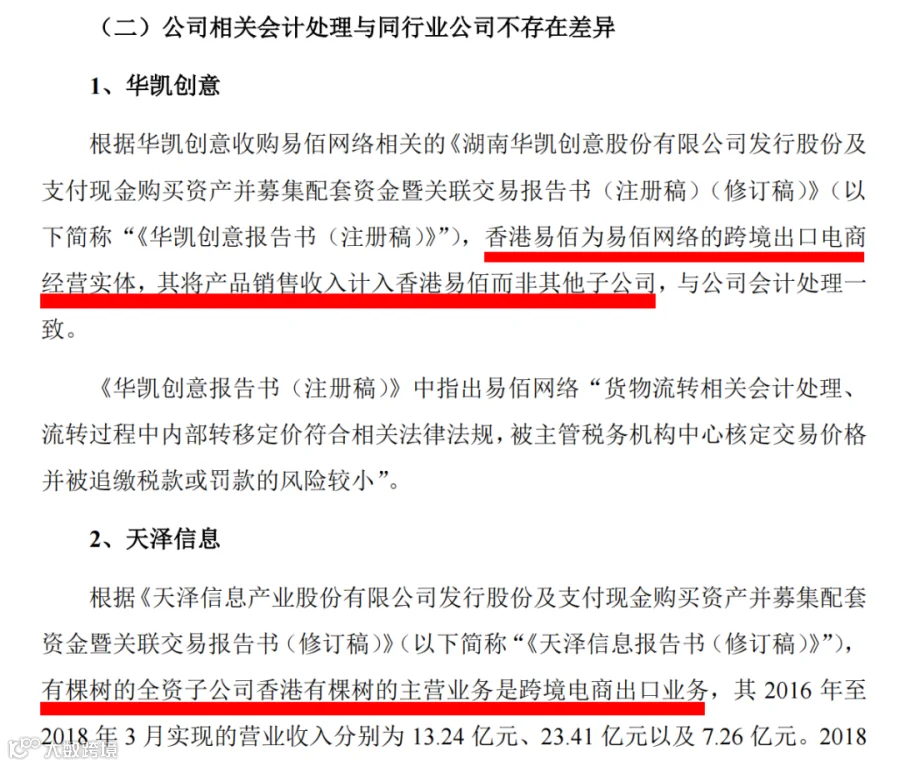

这一点,赛维在上市问询时也明确说过,同行业的华凯创意、天泽信息也都是这么操作的,属于行业通用做法。

香港公司管控店铺的争议,到底争议在哪里?

最近有人说赛维模式不合规,其实核心是平台规则和税法要求没对得上,再加上有些卖家只是将资金归集的表面,并没有足额交税,心里没底。

目前税法里,对店群模式的合规操作没有明确指引,各地税局只能按现有规则来管。“香港公司协议控制店铺公司” 这种做法,只是深圳等地税局考虑到跨境电商 “多店铺、要灵活” 的特点,给出的变通办法,不是全国统一规定,所以才会出现有的地方认可、有的地方不认可的情况。

15 号文要求平台把销售数据报给税局后,店群公司的零申报和平台的高销售额形成反差,税局自然会要求自查。可对卖家来说,按最严标准 “谁开店谁报税”,管理和经营成本根本扛不住。要么得给几百家店铺找场地,要么就是雇大量财务处理退税,利润本就微薄的卖家根本承受不起。

这就是核心矛盾:监管要保证税源,卖家要控制成本,双方的需求还没完全对齐。

所以未来赛维模式还能不能用?关键看政策会不会认可“协议控制”“多主体拆分”,以及香港公司的税务认定标准。

现在政策没明确,已经 100% 合规足额交税的卖家,建议先维持现状;还没合规的,先做风险盘点,慢慢整改,别盲目调整反而多花钱。

7-9 月数据已经零申报,现在要改吗?

答案很明确:如果你的店群已经通过出口公司集中申报,而且税款一分没少交,那就还是建议不要修改!

税局催缴,本质是因为信息不对称。平台报了店铺的销售额,税局看到店铺公司零申报,以为是漏报了。

但实际上,收入已经集中到出口公司申报了:货由出口公司采购报关,收入先在香港公司确认,再转到出口公司,税款也已经通过出口公司缴齐了。

要是这时候把店铺公司的零申报改成销售额申报,反而会出大问题。同一笔收入在两家公司报,属于 “重复申报”,反而违规了。

现在最该做的,是准备好全套证据:平台数据、资金流水、报关单、公司之间的协议,把香港公司、出口公司、店铺公司的关系说清楚,让税局知道税源没流失,只是在体系内的另一个环节缴了税。

足额交税 + 证据齐全 + 业务逻辑清晰,这就是应对税局的最大底气。

当然,如果你只是学了资金归集,没足额交税,比如部分货物买单出口、回款直接进个人卡,那情况就不一样了,还是要赶紧整改补税。

怎么解释香港公司和出口公司的申报收入差额?

平台销售额 1 个亿,回款才 5000 万?很多卖家都会被税局问这个问题,其实差额都花在境外的各种费用上了,而且这些费用在国内很难抵扣,这也是大家把收入归集到香港公司的关键原因。

境外费用在国内抵扣太难了

亚马逊的佣金、广告费、仓储费,还有社交媒体推广费、网红合作费,这些费用能占到销售额的 50% 以上,虽然能拿到支付凭证,但开不了国内的增值税发票。

按规定,境外费用凭账单就能抵扣,但实际操作中,各地税局说法不一,有的不认可,导致卖家要为这部分 “已经花出去的钱” 再交税,税负直接加重。

广告费抵扣限额不够用

现行的政策广告费只能按销售额的 15% 抵扣,可对跨境电商来说,不投流就没曝光、没订单,投流费是必须花的钱。超过 15% 的部分当年不能抵扣,要留到以后,可卖家利润只有 5%-15%,根本扛不住额外的税负。

所以卖家才会把收入放到香港公司:境外的费用直接在香港公司抵扣,剩下的利润再转回境内申报纳税,既解决了抵扣难题,又符合行业实际。

但是要注意,不能把大量利润留在香港公司,不然就有刻意避税的风险。

税局非要按平台销售额补税,该怎么办?

在深圳这种跨境电商发达的地方,税局见得多,对“集中申报 + 香港公司归集资金” 的模式接受度高;但有些非沿海地区,税局更看重本地税源,可能不认可这种模式,这时候可以试试这个变通方案:让境内店铺公司从香港公司采购货物,再卖给海外消费者。

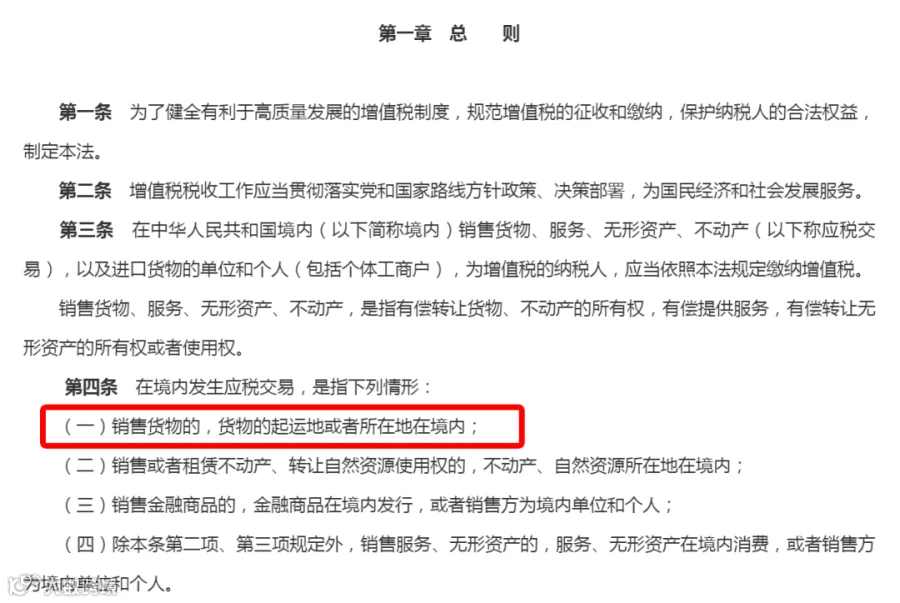

核心逻辑是“境外采购、境外销售”。货从香港买,卖到国外,全程不进国内(货已经通过出口公司报关到海外仓了)。

按中国增值税政策,只有货物在国内销售才需要缴税,“境外买、境外卖” 的不在应税范围内,这一点要跟税局说清楚,争取免缴增值税。

然后是企业所得税,按规定,和收入相关的合理支出都能抵扣:

采购成本:香港公司开的形式发票可以全额抵扣;

平台费用:亚马逊的佣金、广告费、仓储费等,凭平台的电子账单、结算单就能抵扣。

抵扣完这些成本,卖家的实际利润通常只有 5%-15%,再按规定缴税:年利润 300 万以下按 5%,超过 300 万按 25%。这样既满足了税局的要求,卖家也不用为没赚到的钱交税,也算是应急的办法。

平台数据上报后,卖家还有哪些合规难题?

平台数据透明化后,除了店群模式的合规困惑,卖家还面临三个现实难题:

1. 多地区店铺,税源归属扯皮

如果店铺公司、出口公司不在一个地方,可能会出现多个税局争抢税源的情况,沟通起来特别麻烦。

长远来看,最稳妥的办法是把大本营、出口公司、所有店铺公司都注册在同一个地区,这样资金、货物的来龙去脉一目了然,税局也不用担心税源流失,沟通阻力会小很多。

已经有多地店铺的卖家,先跟税局解释“集中申报 + 香港公司归集资金”;如果不认可,就用 “香港公司供货 + 店铺公司境外销售” 的方式,争取增值税免税和费用抵扣。

2. 一家公司身兼数职,合规混乱

很多卖家图方便,用同一家公司入驻亚马逊、国际站、TMEU 等多个平台,有的还同时做跨境和国内电商,甚至用工厂执照开店的。

不同平台的资金要求不一样,有的要回款到店铺公司,有的视同内销;不同业务的税务处理规则也不同,很容易出现数据差异,被税局盯上。

建议新布局的卖家,让店铺公司只做“开店” 这一件事,把运营、生产、国内销售等职能拆分到其他公司,按平台规则匹配对应主体。

已经这么操作的卖家,要整理好各平台的订单、资金流水、规则说明,跟税局说清楚业务逻辑,按要求逐步整改。

3. 采购没发票,想合规没门路

做店群模式的卖家,大多靠“小单快返” 生存,从 1688 或线下选品,采购量小、供应商不稳定,很难拿到发票。

就算想合规交税,也面临两难:

①按“视同内销” 申报,没发票不能抵扣成本;

②想靠 9610、1039 核定征收政策,又受地域限制(不是所有地方都能办)和时效限制(不是长期有效),不是谁都可以用上。

采购没发票,9610 核定征收还能用吗?

按 2019 年第 36 号文的规定,注册在综试区的跨境电商,走 9610 小包直邮或 9810 海外仓备货,就算采购没发票,也能享受增值税无票免税和企业所得税核定征收。

但问题是,这个政策没在全国统一落地。各地税局担心税源流失,不敢随便开核定征收的口子,导致有些卖家只能把公司迁到能核定的地区,反而造成了税源转移。

不过大家也不用太担心,随着跨境卖家的生存现状被更多人关注,监管体系肯定会慢慢完善。相信后续 2019 年第 36 号文会在更多地区落地,从根本上解决没发票采购的合规痛点。

走 9810 报关退税,为什么大家都怕麻烦?

对亚马逊海外仓备货的卖家来说,9810 本来是最匹配的报关方式。

专门针对 “跨境电商出口海外仓” 设计,而且国家已经明确了 “离境即退税” 的政策。

但很多卖家宁愿选 0110,也不用 9810,核心就是各地执行标准不一样,担心影响资金周转和生意。

如果想走 9810,建议先跟主管的税务机关确认这几个问题:

1.几百家店群公司,首单退税能不能快速通关?

2.要不要每家都单独走流程?

3.能不能集中到一家出口公司申报?

4.报关价格按平台销售额还是实际回款额?

5.如果按销售额,实际回款只有 40%-50%,差额怎么说明?

6.境外的广告费、佣金、仓储费这些,能不能凭支付凭证全额抵扣?

7.哪些能抵、哪些不能抵,标准是什么?

8.货物循环备货,没有办法区分销售的是哪一批次的,“多退少补” 怎么操作?

9.货卖不动只能弃货,后续手续怎么处理?

其实这些难题,本质是监管机构还没完全摸清跨境电商的业务实质。等他们了解到多店铺、循环备货、境外高费用是行业常态,不是为了逃税,肯定会加快政策优化,让 9810 真正落地能用。

用境外公司开店,就不用报数据交税了?

先明确两个关键点:

目前 15 号文确实没要求香港公司、美国公司等境外主体向境内税局报数据,但以后可能会要求平台 “穿透” 上报,把境外公司和境内股东的关联数据报上来,这一点不能掉以轻心;

不报数据不代表不用交税!用香港公司开店,要按香港利得税要求申报;用美国公司开店,要缴联邦税和州税。

合规的核心从来不是“找地方躲税”,而是 “在哪个地方经营,就按哪个地方的规则足额交税”。

现在政策还没完全定型,各地税局也没有统一标准,不会“一刀切”。国家监管只会越来越贴合行业实际,税局也在慢慢了解跨境电商的特性,后续肯定会给出更清晰的合规指引。

对卖家来说,现在最该做的就是跟着监管方向走,按真实业务逐步整改。也希望税局能多和卖家沟通,一起打造“企业合规经营、国家税源稳定” 的双赢局面,让跨境电商行业能健康发展。