什么是Vintage曲线?

有朋友询问能否用通俗易懂的方式解释Vintage,其定义本身并不复杂:Vintage曲线用于衡量某一特定时期发放的贷款,随着账龄(MOB,Month of Book)推移,其违约(变坏)情况随时间演变的趋势[k]。

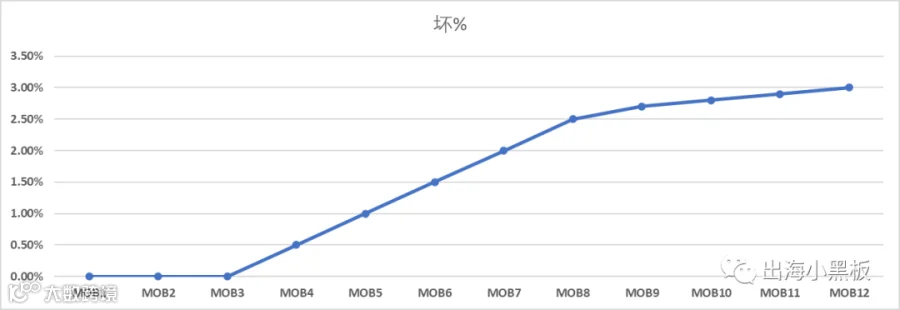

以2020年1月发放的10,000笔贷款为例,在MOB1至MOB12期间,分别有0、0、0、50、100、150……笔贷款变为“坏账”[k]。将各期“坏账笔数”除以“总放款笔数”,即可得出“坏账率 vs. 账龄”的关系[k]。

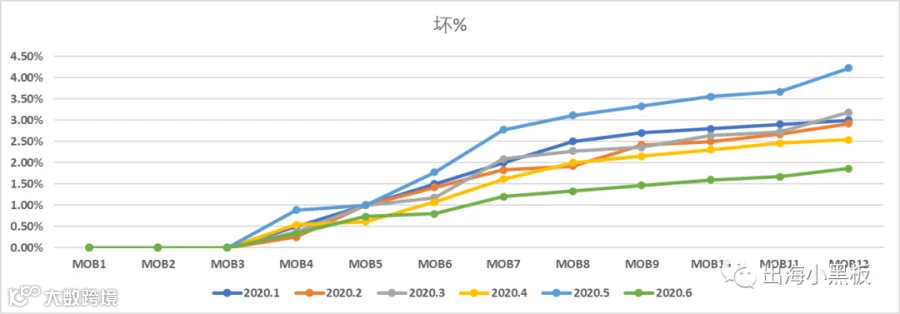

当我们将多个放款时间段的数据绘制在同一张图上,每期放款形成一条曲线,整体图形即为Vintage曲线[k]。

Vintage的本质在于评估某一时段资产质量随时间劣化的速度[k]。例如,图中2020年5月放款的资产质量最差,坏账率上升最快;而2020年6月的资产表现最佳,违约增速最慢[k]。

如何定义“坏”?

“坏”的定义通常取决于两个维度:一是逾期天数阈值,常见有M1+(逾期30+天)、M2+(60+天)、M3+(90+天);二是判断依据,分为“当前逾期”和“历史最大逾期”[k]。

若采用“当前逾期”,Vintage曲线可能出现下降(因催收回款导致逾期归零);若采用“历史最大逾期”,曲线则呈现单调递增趋势[k]。

文中示例数据使用“逾期90+天且历史最大逾期”作为坏账标准,表现为前3期坏账率为0%,第4期起开始上升,且整体趋势递增[k]。

MOB取多久?

对于消费贷产品,贷款期限通常为3至60期(3个月至5年),因此MOB横坐标一般覆盖贷款的全部分期周期[k]。

上市公司的Vintage数据示例

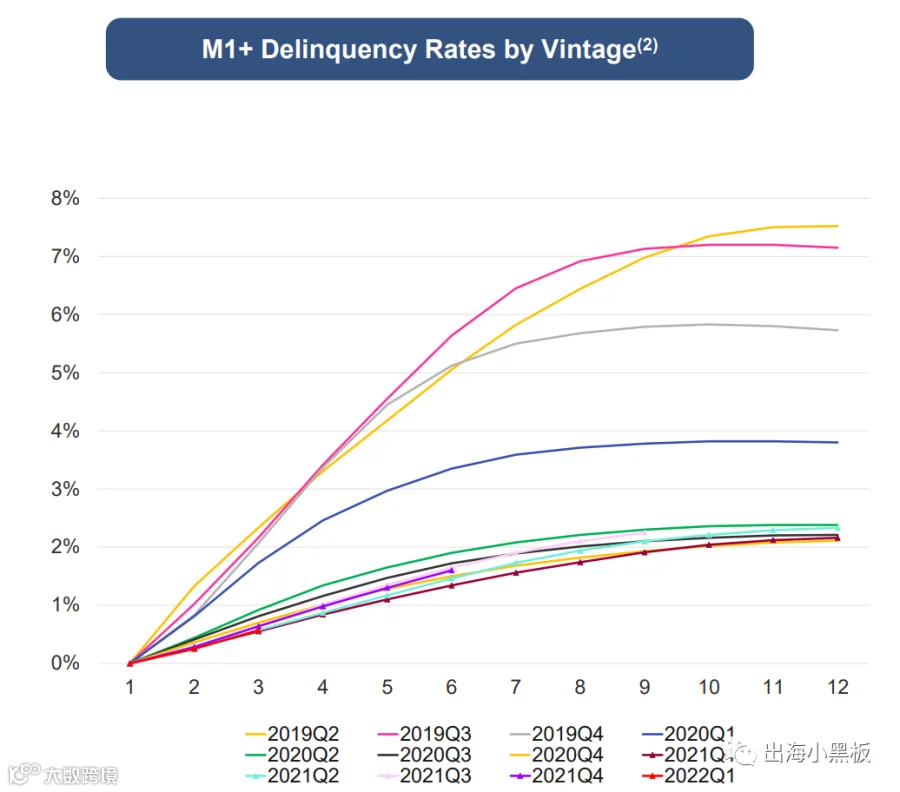

以PPD(信也科技)2022年8月投资者报告中的Vintage数据为例[k]:

- 坏账定义为M1+(逾期30+天),因此MOB1为0%,MOB2起开始上升

- 数据按季度汇总

- 2019年Q2至2020年Q1资产质量最差,2020年Q2后逐步恢复

- MOB仅到12期,推测贷款以1年期以内为主

- 曲线非单调递增,部分季度在后期出现下降,原因在于分子中扣除了已催回本金

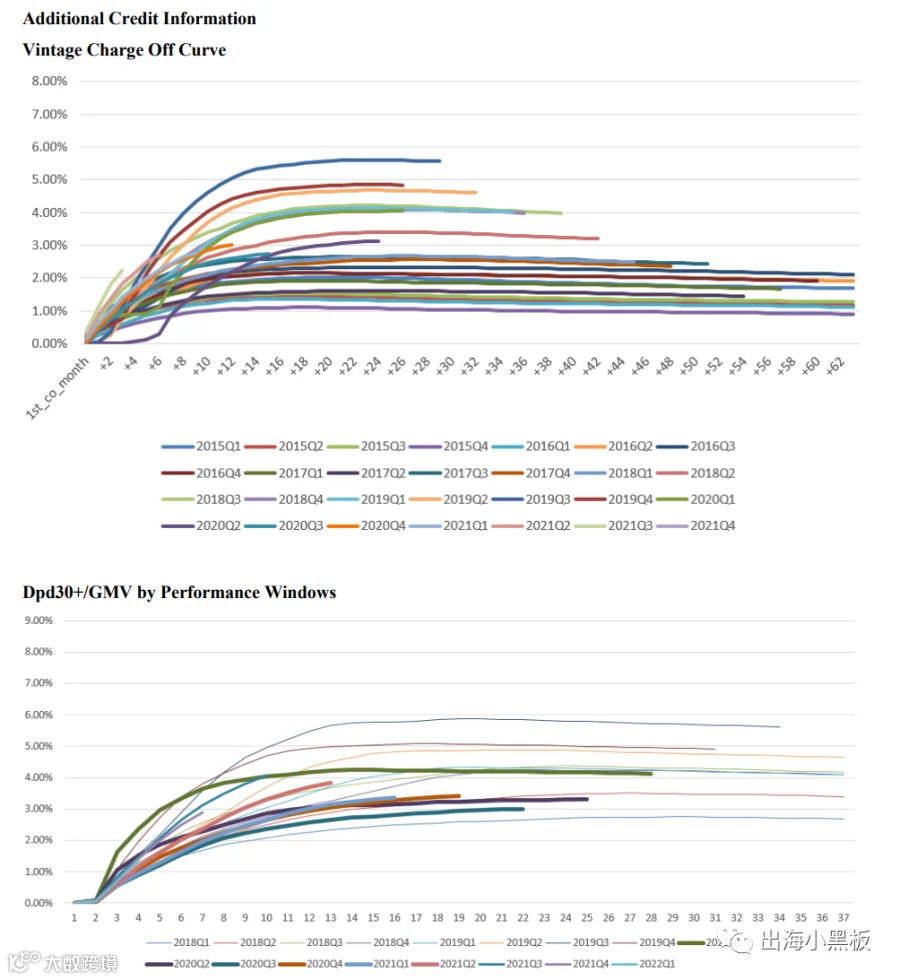

再看乐信2022年Q2财报中的两组Vintage曲线[k]:

上图为核销(Charge Off,通常指逾期180+天),下图为Dpd30+(逾期30+天)[k]。读者可自行分析其趋势差异[k]。

Vintage的应用价值

首先,Vintage能直观反映资产质量的真实趋势,避免仅依赖静态逾期率可能带来的误导[k]。静态指标易受近期放款量影响,而Vintage展示了资产全生命周期的劣化路径,难以人为操纵[k]。

其次,有助于确定模型的表现期(performance window)[k]。虽然理想状态下希望表现期越长越好,以充分捕捉坏客户,但过长的表现期会导致观察期远离当前,降低模型时效性[k]。通过Vintage曲线可发现,大部分违约集中在前12个月,因此可将MOB1至MOB12作为主要表现期,兼顾覆盖率与时效性[k]。