欧洲时尚市场洞察:地缘冲突下的消费变革与区域新格局

年轻消费群体推动奢侈品逆势增长,可持续时尚与二手经济成新趋势

欧洲时尚行业正经历深刻变革,在地缘冲突、通胀压力与消费习惯转变的多重影响下,市场增长放缓,行业格局面临重塑。消费者持续追求高性价比商品,同时技术革新如社交商务、人工智能和虚拟世界正在推动商业模式升级[k]。

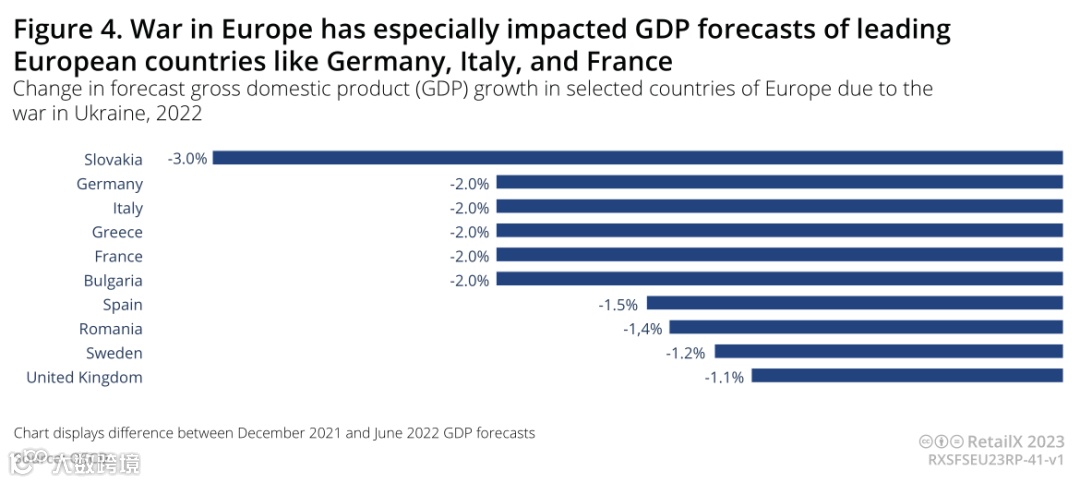

受俄乌冲突及生活成本上升影响,欧洲时尚电商增速落后于美国和亚洲。2022年美国时尚业增长率达21.8%,远高于欧洲的6.9%和亚洲的4.0%[k]。通胀导致供应链成本攀升,服装价格持续上涨,零售商被迫调整门店、仓储与物流策略以应对压力[k]。

东欧市场受冲击最为严重,时尚电商增长率由2021年的12%下滑至2022年的-14%。俄罗斯曾是东欧主要市场,冲突爆发后品牌撤离导致其服装市场几乎崩溃,预计至2025年支出仍将低于预期水平[k]。

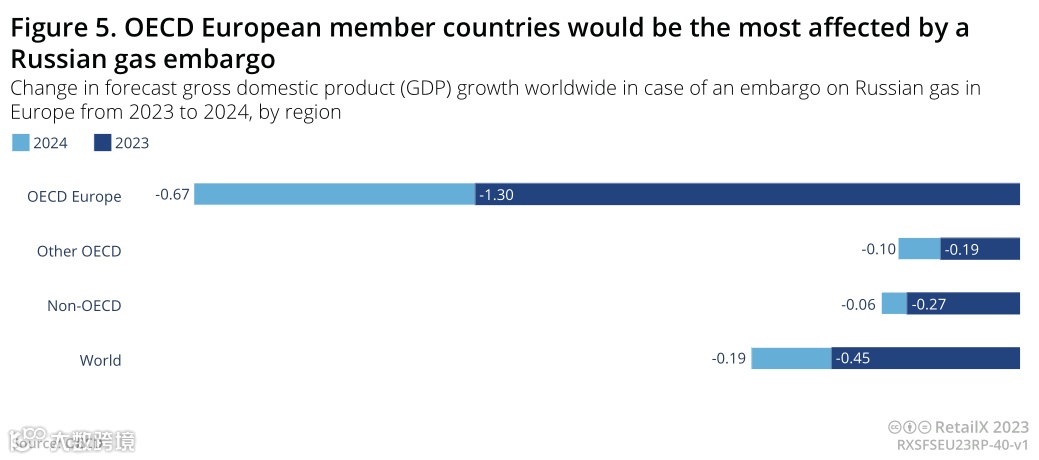

能源依赖推高制造与运输成本,进一步加剧通胀,消费者减少非必需品支出,零售商面临成本转嫁难题。Inditex(Zara母公司)、H&M及波兰LPP等企业均因市场动荡遭受显著营收下滑[k]。

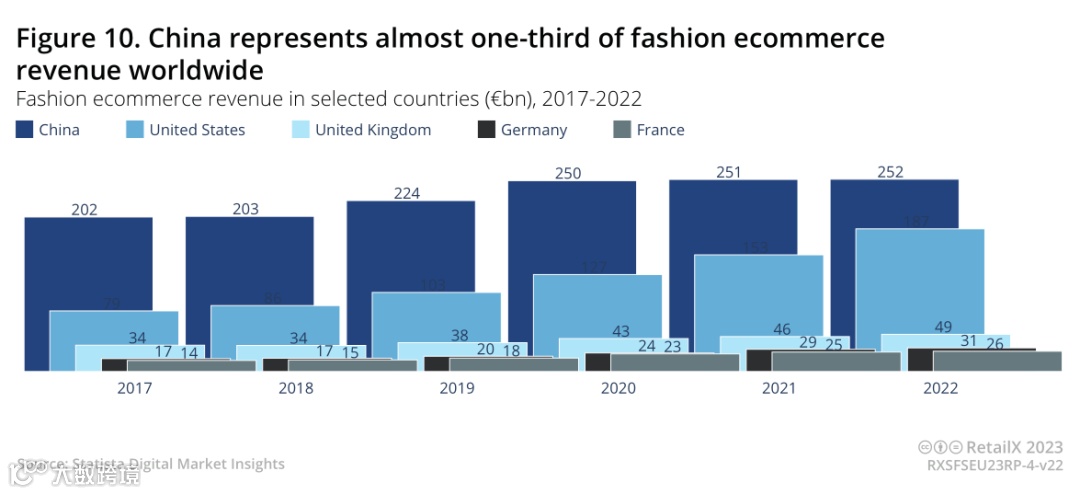

尽管整体市场承压,中国时尚电商占全球近三分之一份额,为欧洲品牌提供增长机遇。Zara、H&M在中国拥有大量门店,但本土品牌如安踏、李宁、太平鸟凭借设计与文化认同正逐步赢得消费者青睐,“国潮”兴起也为中企出海欧洲创造契机[k]。

在细分市场中,服装类占欧洲线上时尚销售的62%,2022年贡献营收1189亿欧元(总时尚品类1928亿欧元)[k]。居家办公常态化使运动休闲装持续热销,而工装与正装销量未恢复至疫情前水平。尽管经济下行,年轻群体推动轻奢与奢侈品销量逆势增长,看重品质、独特性及转售价值成为新消费理念[k]。

鞋类市场中,运动休闲鞋占比达17%,并以年均1%速度增长,挤压其他品类份额[k]。配饰类整体增长缓慢,仅南欧表现亮眼,受居家趋势影响,传统正装配件销售疲软,而运动与生活类配件如水瓶、电脑包需求上升。箱包与皮革制品成为轻奢及高端市场增长重点[k]。

区域方面,中西欧为电商核心市场,约42%消费者常网购,远超南欧(20.4%)和东欧(17%)[k]。法国、西班牙领先,而英国虽线下强势,线上渗透率却低于意大利、希腊等国。瑞典与德国消费者更倾向线上购物,西班牙与罗马尼亚则线上线下均衡发展[k]。

消费者画像显示,女性占网购主力,57%存在冲动消费行为,显著高于男性的38%[k]。Z世代与千禧一代偏好社交平台种草与移动端购物,SHEIN 2022年上半年欧洲下载量达2100万次,超越Zalando与H&M,同年12月成为全球搜索量最高时尚品牌[k]。

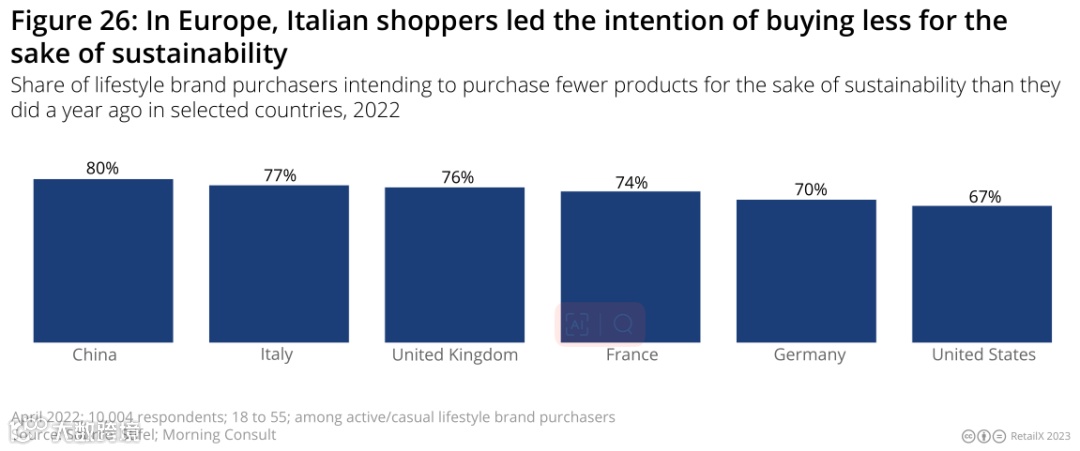

可持续时尚趋势显著,77%意大利消费者计划因环保减少购买,42%的Z世代和千禧一代愿购买二手服饰[k]。欧盟研究指出,53%企业可持续声明存在模糊或误导,消费者对此类主张持怀疑态度。二手服装销量预计在2029年超越快时尚,回购计划在欧洲逐步兴起[k]。

可持续时尚与出海浪潮:SHEIN跻身欧洲Top 50,二手市场激增

中国供应链地位凸显,社交电商重塑消费模式

SHEIN在英国日均销量约3万件,年销量超千万件,凭借低价策略与敏捷供应链在欧洲市场持续扩张[k]。

随着移动设备普及,社交媒体成为时尚品牌重要销售渠道。Instagram与TikTok正成为营销主阵地,直播带货提升转化率并降低退换率,推动虚拟营销活动发展[k]。

预计到2025年,社交商务销售额将增长三倍,超三分之一的Facebook用户已在平台内购买过时尚产品[k]。

尽管社交平台提升用户参与度与品牌忠诚度,时尚类目购物车弃购率仍居高不下,普通产品弃购率达82%,奢侈品达88%,显著高于零售整体平均水平(77%)[k]。

运费过高(38%)和价格更优的替代渠道(36%)是消费者放弃购买的主要原因[k]。

英国预计仍将是欧洲五大市场中主要的时尚消费国,全球时尚品类人均订单价值为97.97美元,高于普通消费品类的79.70美元[k]。

可持续时尚兴起:消费者推动“第二生命”消费模式

疫情后,环保意识显著增强,消费者更加关注产品对环境的影响,快时尚带来的资源浪费问题引发广泛担忧[k]。

每年生产的1000亿件服装中,9200万吨最终被填埋,相当于每秒一辆垃圾车的衣物被丢弃,预计2030年服装业碳排放将翻倍[k]。

80%的中国消费者和77%的欧洲消费者表示将减少购买以保护环境,而法国(73%)和英国(69%)消费者更倾向于减少线上购物支出[k]。

27%的英国和比利时消费者将配送环保性作为购买决策因素,而北欧国家因本地供应链已普遍实现绿色化,消费者较少特别关注此问题[k]。

零售商正推动物流转型,采用电动或混合动力配送服务以响应环保需求[k]。

然而,47%的欧洲消费者对品牌的环保声明持怀疑态度,欧盟研究显示53%的可持续性宣传存在模糊或误导性信息,“漂绿”现象普遍存在[k]。

英国市场监管机构已对Asos、Boohoo等品牌展开可持续性审查,探讨依据消费者法规打击虚假环保宣传的可能性[k]。

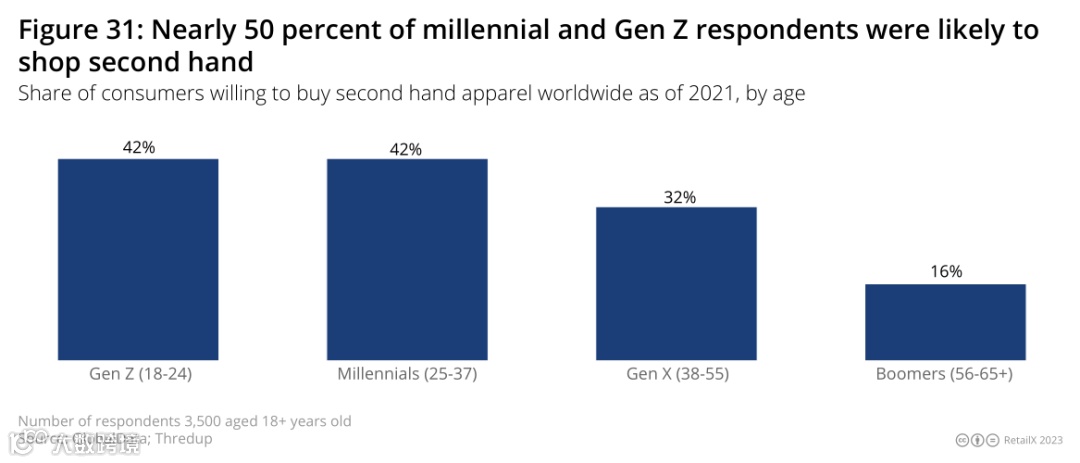

Z世代与千禧一代中,42%愿意购买二手商品,法国、德国和英国超半数消费者接受二手时尚,市场趋势明显[k]。

全球二手服装市场规模从2019年的280亿美元增长至2021年的360亿美元,预计2025年将达770亿美元[k]。

Burberry、Gucci等奢侈品牌已与二手平台RealMarket合作,eBay占据二手市场69%份额,迎来复苏[k]。

80%的Z世代对二手购物感兴趣,90%表示经济压力下更倾向购买二手产品[k]。

零售商加速布局回收与转售,46%认为促进产品循环利用是可持续发展的首要任务[k]。

Zalando于2021年上线“二手类别”,支持消费者转卖商品并提供标准化服务体验;Zara、H&M等品牌也推出自家或跨品牌二手转售计划[k]。

中国供应实力崛起:SHEIN跻身欧洲Top 50,全球供应链格局演变

尽管宏观经济承压,欧洲时尚企业通过高附加值产品与新商业模式维持竞争力[k]。

意大利、法国、德国等国集中了大量时尚零售企业,但Top 50榜单中不少为员工不足10人的微型企业[k]。

时尚制造集中在南欧与东欧国家,而中国已成为欧洲品牌关键供应国[k]。

SHEIN位列RetailX欧洲时尚电商Top 50第5名,Vinted进入流量前三,反映市场格局重构[k]。

SHEIN日均上线约2000款新品,凭借高效供应链实现快速增长,覆盖巴西、墨西哥、欧美等市场[k]。

尽管2022–2023年在欧美销售额下滑,SHEIN仍被视为Z世代青睐的全球主流品牌,预计2025年占据重要市场份额[k]。

TEMU等平台模仿其模式入局,Asos、Zalando等亦调整策略争夺年轻客群[k]。

空运与生产成本上升压缩利润,SHEIN下调盈利预期至7亿美元左右[k]。

受地缘冲突影响,2022年欧洲时尚行业营收为1784.2亿欧元,低于前两年,但预计2023年回升至2303.2亿欧元[k]。

亚马逊虽为最大卖家,但因平台属性未进入Top 50榜单,eBay亦同理[k]。

Zara市场份额下滑,Zalando获客加速,Vinted等垂直平台因价格优势与便利性受到欢迎[k]。

SHEIN与Vinted的崛起体现两大趋势:中国品牌出海成功与二手消费兴起[k]。

欧洲时尚产业链高度国际化,设计、制造、分销环节遍布全球[k]。

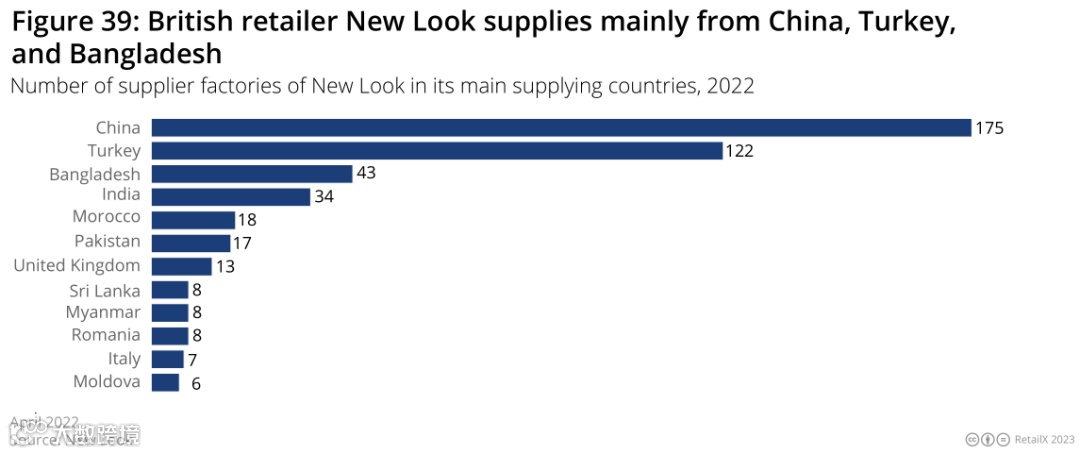

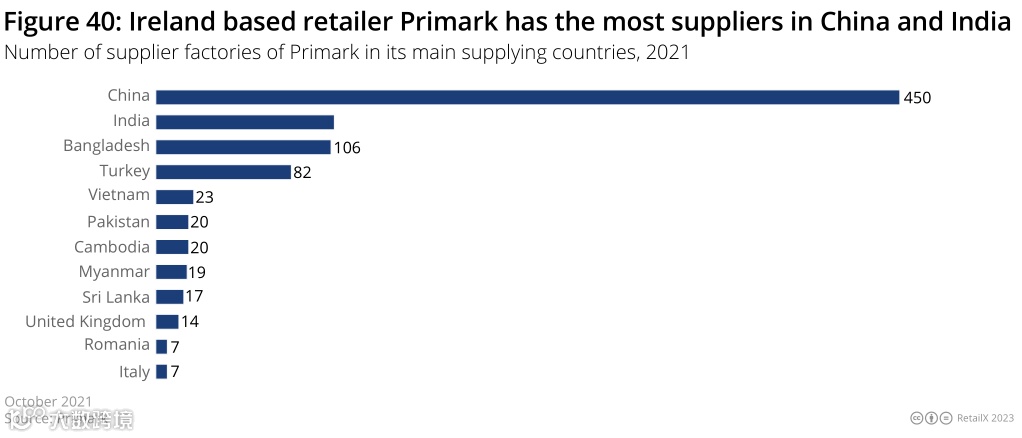

德国C&A从36国采购,英国NewLook、爱尔兰Primark、Marks & Spencer等均大量依赖中国、土耳其、印度、孟加拉国等供应来源[k]。

欧洲主要零售商对中国供应链依赖加深,中国在全球时尚供应体系中的核心地位进一步巩固[k]。