全球银行IT行业发展现状与趋势:核心系统升级与数字化转型驱动增长

Temenos等海外银行IT企业自2013年以来市值增长超5倍。本文通过分析全球银行IT市场格局、增长动力、龙头企业及估值情况,为中国银行IT产业的发展提供参考[k]。

一、全球银行IT市场:规模稳健增长,区域集中度差异显著

银行IT系统主要分为前台(客户相关)、后台(交易相关)及支撑系统(风控、合规),适配全能银行、零售、批发、资产管理等不同类型金融机构[k]。

资料来源:IBS,Temenos,中金公司研究部

全球银行IT支出规模庞大且增长稳定。据Celent预测,2022年全球银行IT总支出达3,090亿美元,2013–2022年复合年增长率(CAGR)为4.6%。区域分布上,北美占比39%、欧洲29%、亚太25%,呈现均衡发展态势[k]。

资料来源:Celent,中金公司研究部

银行IT供应商可分为三类:大型通用软件商(如SAP、Oracle)、IT与咨询服务公司(如TCS、Infosys)以及专业银行软件开发商(如Temenos、Fiserv、FIS)[k]。

资料来源:IBS,中金公司研究部

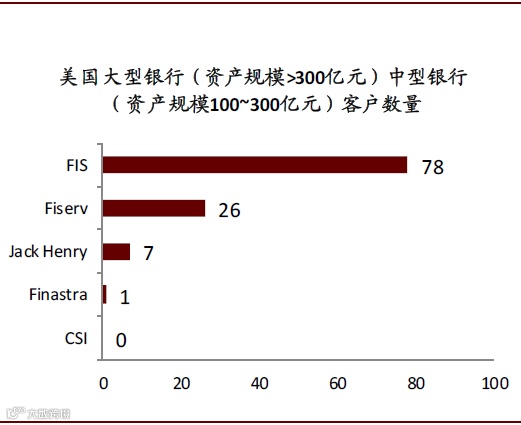

美国是全球最大单一市场,占全球银行IT支出的35%~40%,市场集中度高,本土企业如Fiserv、FIS、Jack Henry占据主导地位。Fiserv在核心系统市场份额第一,FIS在大中型银行中客户优势明显,Jack Henry则主攻中小银行[k]。

资料来源:Fedfis,中金公司研究部

资料来源:Aite Group,中金公司研究部

欧洲市场相对分散,Temenos具备领先优势;亚太市场亦较分散,虽SilverLake在东南亚占优,但尚未出现全面领先的厂商[k]。

资料来源:IDC,中金公司研究部

二、增长驱动力:核心系统替换、第三方采购与数字化转型

银行核心系统是IT体系的基础,涵盖存款、贷款、支付清算等关键功能,约占银行IT解决方案市场总规模的三分之一。2018年全球银行IT解决方案市场规模为447亿美元,其中核心系统达150亿美元[k]。

资料来源:TCS,中金公司研究部

资料来源:Gartner, IDC, Celent, Ovum, Oliver Whyman, Temenos,中金公司研究部

自2013年起,银行核心系统更换进入新一轮周期。受2008年金融危机影响,此前投资下滑,随着经济复苏,银行逐步释放系统升级需求。近五年新增核心系统交易量CAGR约6%,推动市场规模持续扩张[k]。

资料来源:IBS,中金公司研究部

过去大型银行多依赖内部开发以保障控制权与安全性,但近年来外购及与第三方共建IT系统成为新趋势。安永调查显示,仅37%的银行计划独立开发新技术[k]。

第三方采购优势显著:一是降低开发风险,供应商具备丰富项目经验;二是节约成本,外购500万~1000万美元系统可节省2000万~3500万美元内部支出;三是借力外部创新能力,补充银行自身研发短板[k]。

全球银行IT第三方外购支出增速持续高于整体支出。2015–2019年,总IT支出CAGR为5%,外购支出CAGR达8%,占比从19.6%升至21.1%。若趋势延续,2022年占比有望达22.9%[k]。

资料来源:Temenos,中金公司研究部

资料来源:Temenos,中金公司研究部

数字化转型成为长期增长引擎。85%的银行将数字化列为重点方向。传统系统杂糅导致成本高、风险大,推动系统重构[k]。

资料来源:波士顿,麦肯锡,中金公司研究部

开放银行是转型关键路径,通过API共享账户、交易、支付等数据,与第三方合作提升客户体验[k]。

资料来源:Temenos,中金公司研究部

科技发展(如云服务、区块链)与监管支持(英国、欧盟、新加坡等地已出台政策)共同推动开放银行落地。系统需在身份认证、风险管理、合规等方面优化,以满足新业务模式要求[k]。

未来,具备强大技术能力的IT供应商将在全球市场中更具竞争力,行业技术壁垒逐步消解,市场发展空间进一步打开[k]。

三、龙头企业分析:Temenos依托产品与并购实现全球扩张

Temenos作为全球领先的银行IT供应商,总部位于瑞士日内瓦,服务覆盖150多个国家,拥有3000多家银行客户,全球前50大银行中有41家为其客户[k]。

资料来源:Gartner,中金公司研究部

公司每年将超20%收入投入研发,形成六大核心产品线:Temenos T24 Transact(核心银行)、Temenos Infinity(数字银行)、Temenos Payments(支付管理)、Temenos Wealthsuite(财富管理)、Fund Administration(基金管理)及Temenos SaaS(云服务),并提供数据分析、金融犯罪防范、合规等支持方案[k]。

Temenos:全球领先的银行IT供应商竞争优势与业绩表现

依托T24核心系统,通过技术创新与并购扩张实现全球化布局

图表:Temenos以T24为核心的主要产品线

资料来源:Temenos,中金公司研究部

T24银行核心系统的三大竞争优势奠定其全球领先地位。

(1)区域化模型银行设计,兼顾标准化与灵活性。 Temenos基于各国合规要求与业务需求,推出德国、俄罗斯、美国等本地化模型银行产品[k]。该模式既保障系统质量与实施效率,又保持架构开放性,满足客户个性化需求,实现稳定性和灵活性的统一[k]。

(2)持续研发投入,强化产品领先优势。 公司依托长期行业积累,不断扩展T24功能模块,率先实现核心系统集中化、跨国多币种结算等功能[k]。系统支持多分支机构、多语言、多渠道整合,适用场景广泛,可快速部署成熟解决方案,维持强劲市场竞争力[k]。

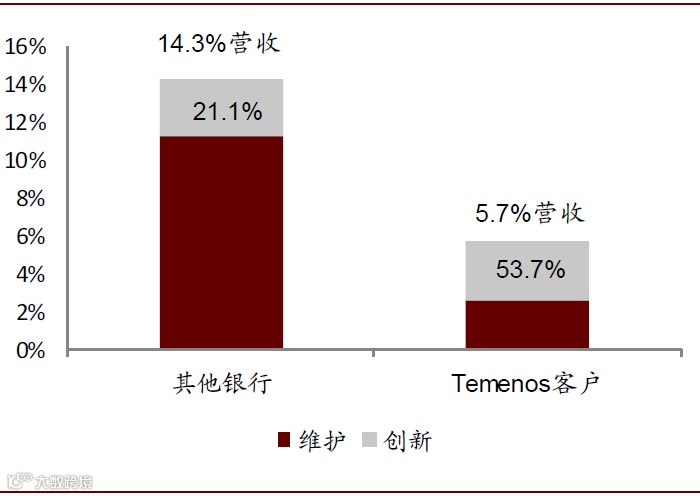

(3)显著降低客户成本,提升投资回报。 据Temenos测算,T24系统可帮助客户节省高达45%的实施成本,得益于测试效率提升百倍以上、基础设施费用节约十倍以上及IT支出减少约三分之二[k]。系统上线后,客户IT支出占运营成本比例由平均14.3%降至5.7%,创新投入占比从21.1%提升至53.7%[k]。使用T24系统的银行ROE接近14%,较采用第三方和传统系统的银行分别高出19%和36%[k]。

图表:使用Temenos软件的银行能加大创新投入

资料来源:德勤、Temenos,中金公司研究部

图表:使用Temenos软件的银行享受更高的ROE

资料来源:Celent、Temenos,中金公司研究部

产品体系高度整合,形成协同效应与组合销售优势。

(1)覆盖前中后台的全栈式解决方案。 以T24为核心,Temenos提供包括数字化前台、支付管理、财富管理、基金管理及云服务在内的六大产品线,全面满足银行IT系统升级与新建需求[k]。高整合度的系统架构有助于拓展新设银行及跨国分支机构客户,持续扩大市场份额[k]。

(2)统一平台驱动强大协同效应。 所有产品基于统一开放平台开发,采用相同代码基础,确保系统间高度兼容[k]。现有客户在追加模块或采购新产品时,可实现数据互通、快速部署,降低进入门槛,激发后续购买行为,增强客户粘性[k]。

(3)模块化设计提升部署灵活性。 产品采用模块化架构,支持灵活选配与分阶段实施[k]。小型银行可一次性部署完整系统,大中型机构则可按需分批上线,控制风险并优化资源配置,适应不同客户的发展节奏[k]。

图表:Temenos提供高度整合的前台至后台全系列服务模块

资料来源:Temenos,中金公司研究部

Temenos已成为全球领先的银行IT供应商。 据J.P.Morgan统计,公司拥有超700家银行核心系统客户[k]。2011至2017年为1054家客户上线系统,2018年单年新增233家[k]。公司配备超6000名技术专家与合作咨询师,并拥有30个国际及区域部署伙伴,构建了强大的全球服务体系[k]。

积极并购拓展产品线与区域市场。 自2013年起,Temenos通过收购TriNovus、Akcelerant、Avoka、Kony等企业,加速进入美国市场并扩展客户基础[k]。例如,收购Akcelerant后成功与原客户Ally Financial and Commercial签订新合同[k]。同时,通过并购强化SaaS能力,自2011年推出云服务以来,SaaS客户数量自2017年起显著增长[k]。公司预计SaaS业务中期将保持35%的年均增速,抢占云化转型先机[k]。

图表:2017年起,Temenos SaaS业务客户数量大幅增加

资料来源:Temenos,中金公司研究部

研发投入与并购推动目标市场规模扩大六倍。 公司累计投入超6亿美元用于研发与收购[k]。从2007年仅提供核心银行产品,逐步扩展至支付、基金、前台、合规等多个领域,显著拓宽服务边界,创造交叉销售机会[k]。

图表:持续的研发投入和兼并收购使Temenos目标市场扩大6倍

资料来源:Temenos,中金公司研究部

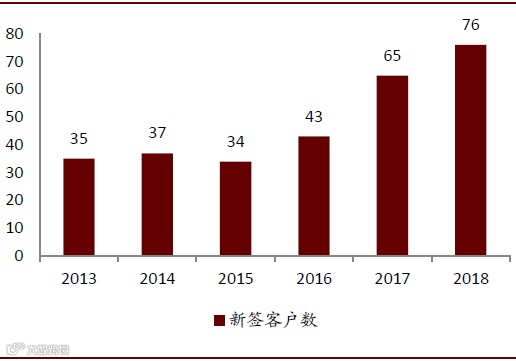

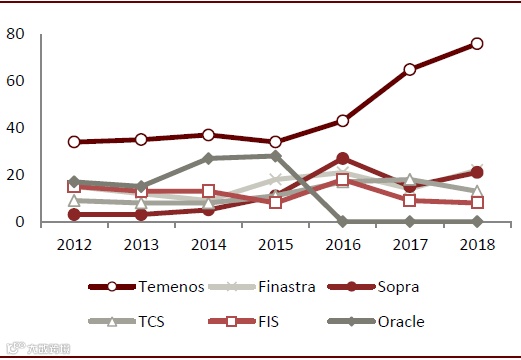

强劲获客能力体现市场竞争优势。 凭借T24系统的领先地位及产品协同效应,Temenos在欧美市场持续扩张[k]。据IBS统计,其核心银行系统新签客户数长期领先同业,2016年后增长加速,显著拉开与竞争对手差距[k]。

图表:Temenos历年保持高位的新签客户数

资料来源:IBS,Temenos,中金公司研究部

图表:Temenos新签客户数大幅高于同行业竞争厂商

资料来源:IBS,Temenos,中金公司研究部

近四年营收年均增速约15%,软件授权与SaaS为主要驱动力。 收入结构中,软件授权(2018年占比41%)为最大来源,维护服务占37%,实施服务占18%,SaaS占9%[k]。SaaS收入主要来自对TriNovus、Akcelerant、Avoka等公司的并购整合[k]。

图表:Temenos营业收入与增速情况

资料来源:Temenos,中金公司研究部

图表:Temenos营业收入各板块占比情况

资料来源:Temenos,中金公司研究部

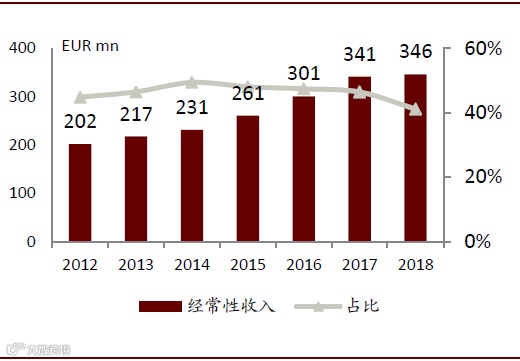

经常性收入占比约40%,超65%收入来自现有客户,业绩稳定性高。 维护与SaaS构成公司经常性收益,在Non-IFRS口径下占比达45%[k]。软件授权中约60%来自现有客户续订或交叉销售,整体收入中超过65%(Non-IFRS达67%)源自存量客户,支撑业务持续成长[k]。

图表:Temenos经常性收入占比约40%

资料来源:Temenos,中金公司研究部

图表:Temenos来自现有客户的收入占比超过65%

资料来源:Temenos,中金公司研究部

区域布局均衡,欧洲为基本盘,美国市场表现突出。 欧洲贡献约45%收入,为最主要市场[k]。中东非洲、美洲、亚太各占约19%[k]。美洲地区近三年在并购整合、本地化模型银行及SaaS推动下实现跨越式增长,成为国际供应商中成功突破美国市场壁垒的代表[k]。专家认为,Temenos在美国银行IT系统更换潮中积极布局,有望引入先进技术和打破既有竞争格局,提升渗透率[k]。

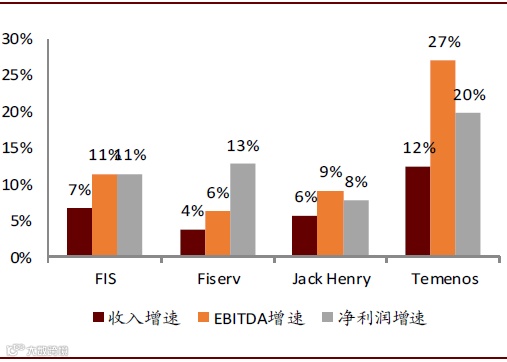

EV/EBITDA为更合理的估值指标,成长性带来估值溢价。 2013年以来,银行IT板块整体表现优于大盘[k]。Temenos股价上涨563%,Fiserv、FIS、Jack Henry涨幅均超470%[k]。行业P/E偏高(2018年达40x以上),主因净利润中包含大量折旧摊销[k]。剔除该影响后,EV/EBITDA更具可比性,且与EBITDA增速相关性更强,是更为合理的估值方法[k]。

图表:银行业软件系统公司股价持续上涨

资料来源:Factset,中金公司研究部

图表:13年至今收入、EBITDA、净利润复合增长率

资料来源:Factset,中金公司研究部

图表:银行IT公司净利润中包含较多折旧摊销

资料来源:Factset,中金公司研究部

图表:EV/EBITDA作为估值指标更为合理

资料来源:Factset,中金公司研究部

建议关注国内银行IT企业机遇。 在信创政策和核心系统升级推动下,国内银行IT行业有望迎来景气周期,具备实现基本面与估值“双升”的潜力[k]。

风险提示: 行业竞争加剧;海外市场拓展不及预期;系统性估值回调[k]。 海外银行IT行业:5年牛市背后的逻辑 本文摘自:2020年1月16日发布的《海外银行IT行业:海外银行IT公司为何能有5年牛市?》[k]

报告精彩纷呈

法律声明

黄丙延 SAC执业证书编号:S0080117060003[k]

钱凯 SAC执业证书编号:S0080513050004 SFC CE Ref:AZA933[k]