一、资产支持证券(ABS)业务概述

1. 定义与市场定位

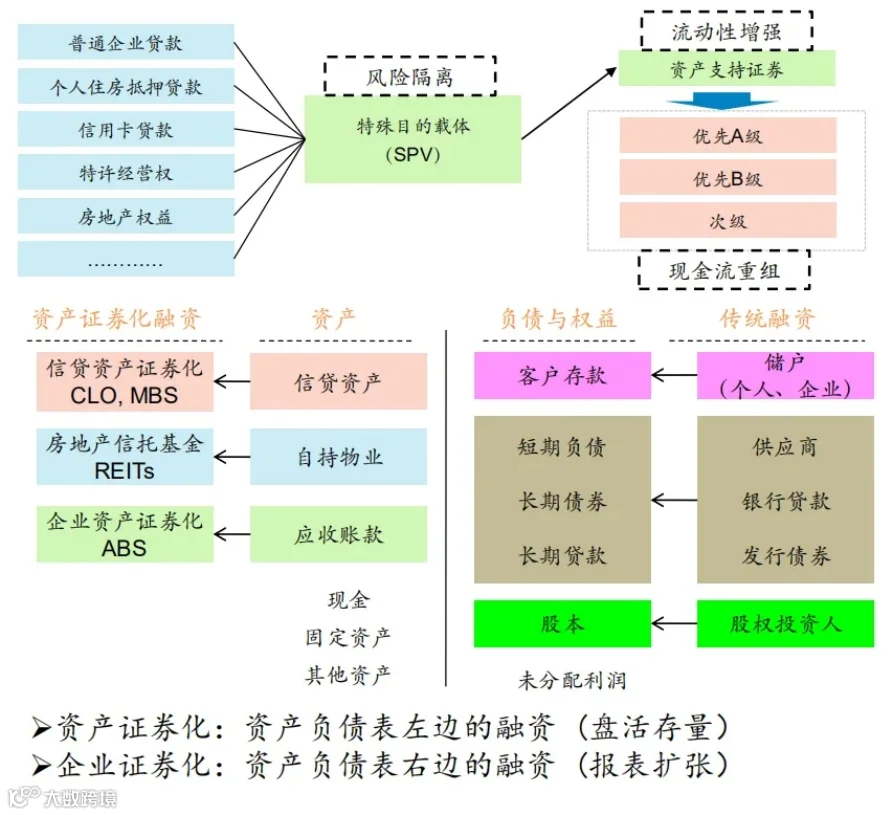

资产支持证券(Asset-Backed Securities, ABS)是以特定资产池未来产生的稳定现金流为偿付支持,通过结构化设计发行的固定收益证券。其核心逻辑是将缺乏流动性但能产生可预测现金流的资产(如贷款、应收账款、租赁债权等)打包,通过信用增级和结构化分层转化为标准化证券,供投资者交易。

截至2025年第一季度,中国ABS市场存量规模已达6.85万亿元,较2024年增长14%。其中,绿色ABS占比21%,数据资产ABS首次突破千亿规模(中债登《2025Q1证券化市场报告》)。这一增长反映了ABS在服务实体经济、支持绿色金融及数字经济发展中的重要作用。

2. 典型交易结构与核心机制

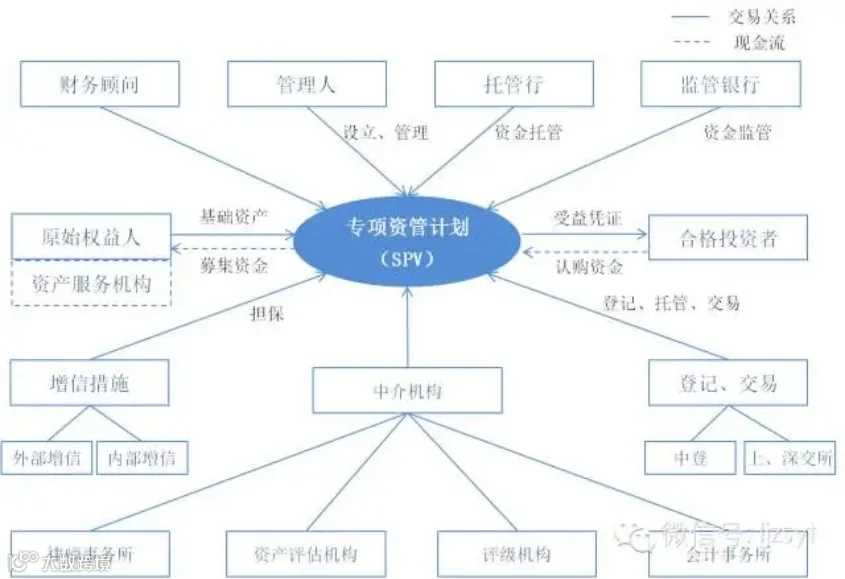

ABS的交易结构以特殊目的载体(SPV)为核心,主要解决三大问题:

-

风险隔离:通过SPV将基础资产与原权益人破产风险隔离,确保投资者优先受偿; -

法律合规:满足“真实出售”要求,实现会计出表(如《企业会计准则第23号》); -

税务优化:部分SPV结构(如信托型)可避免双重征税,提升融资效率。

分级机制是ABS的重要设计,通过将证券分为优先级、中间级(如有)、劣后级,实现风险分层与定价优化:

-

风险分层:优先级(AAA级为主)面向保守型投资者(如保险资金),次级由原始权益人或对冲基金持有,承担更高风险; -

定价优化:优先级因高评级可降低融资成本(如AAA级利率仅3.5%); -

监管合规:部分机构投资者(如保险资金)仅允许投资高评级证券,分级机制适配监管要求。

内部增信措施包括结构化设计、超额覆盖、超额利差、流动性支持、现金储备账户、差额支付、信用触发机制及原始权益人回购等,旨在提升证券信用等级;外部增信则通过第三方担保(如保险、信用证)或超额担保实现。

3. 市场现状与参与主体

ABS市场参与主体多元,涵盖原始权益人(如银行、企业)、管理人(券商、基金子公司)、托管人(商业银行)、资产服务机构(原始权益人或第三方)、信用评级机构、律师事务所及投资者(银行理财、公募基金、保险资金等)。

从基础资产类型看,银行债权(如企业贷款、信用卡贷款)占比过半,企业债权(如租赁租金、基础设施收费)次之,消费金融(如京东白条)、供应链金融(如应收账款)等新兴类型快速增长。

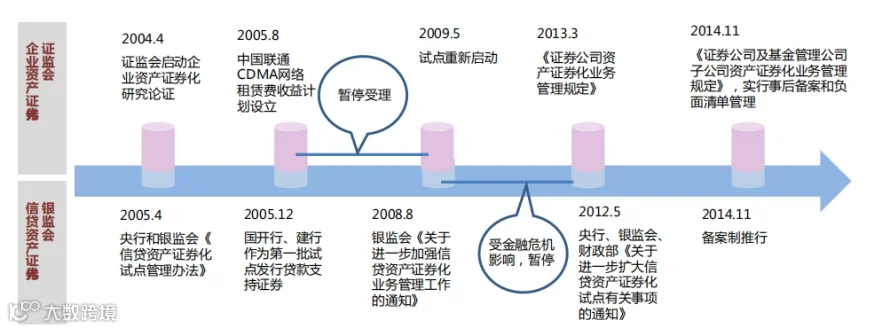

二、ABS监管政策演进

1. 穿透式监管体系深化(2023-2025年)

自2023年《关于规范金融机构资产管理业务的补充通知》发布后,监管对ABS底层资产的透明度要求持续升级:

-

2023年:底层资产逐笔备案制,需披露前十大债务人行业/区域分布; -

2024年:环境风险评分强制披露,每笔基础资产需标注碳强度/气候敏感性; -

2025年:实时数据报送,季度报改为T+5日内更新资产池表现。

穿透式监管推动ABS从“形式合规”转向“实质风险可控”,要求管理人更精准地识别底层资产风险,提升信息披露质量。

2. 智能合约合规化进程(2023-2025年)

智能合约在ABS中的应用从局部试点走向全市场推广:

-

2023年:沪深交易所开展“智能合约ABS沙盒”,允许自动分配利息; -

2024年:《ABS智能合约技术规范》明确代码审计要求(需通过中国金融认证中心检测); -

2025年:所有含自动分配条款的ABS必须在证监会区块链平台备案(哈希值查验)。

同时,央行2024年11月窗口指导要求合约代码必须包含“人工干预开关”,平衡自动化与风险控制。

3. 跨境ABS政策突破(2023-2025年)

跨境ABS迎来政策红利释放:

-

2023年:《粤港澳大湾区跨境ABS试点指引》允许人民币/外币双币种发行; -

2024年:外管局取消ABS项下资金回流额度审批,实行备案制; -

2025年:《跨境资产证券化外汇管理指引》明确:① 优先购汇偿付(不再占用QDII额度);② 允许离岸SPV直接开立NRA账户。

这些政策降低了跨境ABS的合规成本,推动离岸人民币资产证券化发展。

三、ABS数据处理与关键技术

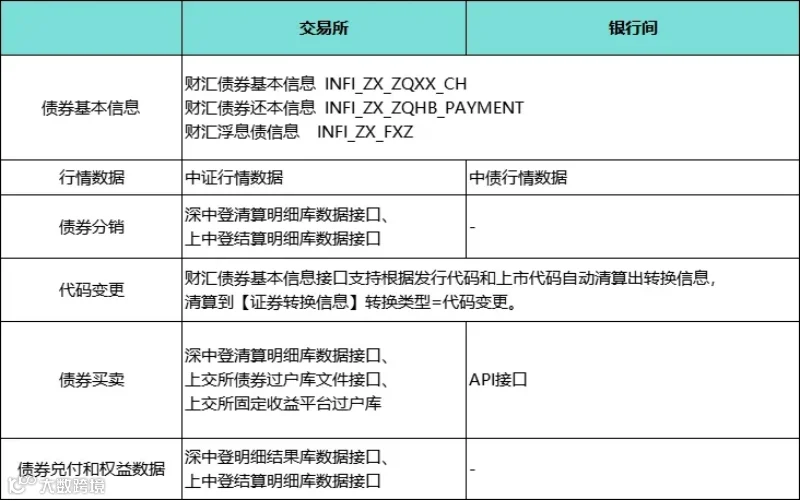

1. 债券还本信息接口处理

ABS因基础资产现金流不规则,需特殊处理还本付息数据:

-

接口定制:普通债券仅需还本数据,ABS需与财汇定制“全量付息周期”接口,支持按资产池实际现金流动态调整; -

估值支持:系统需以财汇数据为准,支持“全删全插”模式,确保估值准确反映资产池变化。

2. 资产支持证券代码变更处理

ABS上市后可能涉及代码变更,需分两种场景处理:

-

场景一:读取财汇提供的临时代码和上市代码,系统自动关联; -

场景二:手工维护临时代码,读取财汇上市代码时需校验证券名称、交易市场及内码(需包含“资产支持证券”关键词)。

3. 实时数据报送要求

2025年起,ABS需执行T+5日实时数据报送,涵盖资产池现金流、违约情况、增信措施变动等,确保监管机构及时掌握市场动态。

四、ABS估值核算处理及案例

1. 核算处理核心规则

ABS核算需区分债券买卖、兑付、计息/估值/增值税等场景:

-

债券买卖:同普通债券,但支持单独参数控制费用是否入成本(如“一级市场持有到期可供出售类ABS交易费用入成本”); -

债券兑付:同普通债券,但支持单独参数控制损益分录(如“ABS债券兑付实现收益全作为利息收入”); -

计息/估值/增值税:根据《债券核算方案》《估值方法方案》及《增值税费方案》设置,需咨询审计及税务机构确定应税/免税属性。

2. 科目体系设计

ABS份额(优先级、中间级、劣后级)归集至统一科目,系统支持:

-

债券品种_资产支持证券(优先级); -

债券品种_资产支持证券(中间级); -

债券品种_资产支持证券(劣后级)。

3. 具体案例:临时代码123456.SH的核算流程

-

2023-1-2买入:借记“证券投资_成本”“应收利息”“证券投资_溢折价”,贷记“货币资产_资金”; -

2023-1-5代码变更:将临时代码(123456.SH)转为上市代码(112450.SH),原科目余额转入新代码; -

2025-4-22兑付:借记“货币资金_资产”,贷记“证券投资_成本”“应收利息”“证券投资_溢折价”“估值增值”“投资收益_差价收入”等。 -

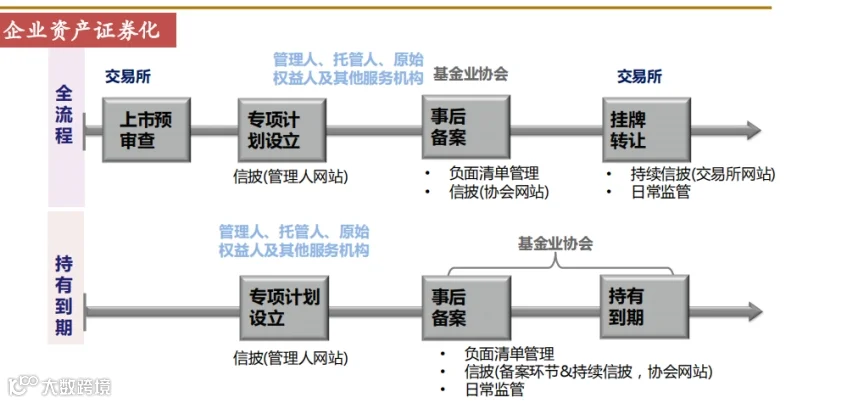

五、ABS业务流程全解析

1. 基本流程(从发起至存续)

-

筛选基础资产:管理人需筛选权属明确、现金流稳定、可特定化的资产(如应收账款、贷款),形成资产池; -

组建SPV:通过信托、专项资管计划等载体持有基础资产,实现破产隔离; -

发行推广:通过承销商向合格投资者(≤200人,单笔≥100万元)募集资金; -

运作管理:资产服务机构(通常为原始权益人)负责现金流归集,托管人监督资金使用,到期按约定分配收益。

2. 专项计划资金划转(T-2至T日)

-

T-2日:认购人缴款至管理人; -

T日(设立日):管理人将资金划至专项计划账户,验资后宣布成立,托管人向原始权益人支付基础资产购买款。

3. 上交所与深交所挂牌流程

-

上交所:提交申请材料→交易所审议(静默期)→反馈回复→出具无异议函→备案→挂牌转让; -

深交所:提交材料→确认挂牌条件→出具无异议函→备案→挂牌转让(流程更简洁)。

4. 存续期管理

-

现金流归集:资产服务机构按约定将基础资产现金流划至监管账户; -

收益分配:管理人根据《收益分配报告》向投资者支付本息; -

风险控制:触发加速清偿或违约事件时,启动差额支付、原始权益人回购等增信措施。 -

六、典型ABS案例分析

1. 广发资管-民生银行安驰9号(应收账款+信用证+保函)

-

基础资产:不特定原始权益人的贸易应收款、工程应收款、租赁应收款(含国内信用证开证行确认付款的债权); -

增信措施:无外部增级,依赖基础资产质量及民生银行信用; -

发行情况:优先A1级(1.24亿元,1年期,3.75%)、优先A2级(0.50亿元,2年期,4.20%); -

特色:基础资产涵盖信用证、付款保函、买方信用风险担保保理等多类型,体现ABS对复杂资产的包容性。

2. 兴光燃气天然气供气合同债权1号

-

基础资产:宁波城建投资控股有限公司对特定用户的天然气供气费债权; -

增信措施:结构化分层(优先级95.23%、次级4.77%)、超额现金流覆盖、原始权益人补足备用金; -

现金流归集:监管银行按月将供气费划至专项计划账户,不足时由原始权益人补足; -

发行情况:优先级AAA评级,期限1-5年,预期收益率3.5%-5.8%。

3. 平安凯迪电力上网收费权资产支持专项计划

-

基础资产:生物质发电企业(隆回凯迪等)的电费收入收益权; -

增信措施:结构化分层(优先级90.9%、次级9.1%)、资产抵押(土地、房产、设备)、差额支付承诺; -

风险控制:若现金流不足,差额支付承诺人需补足至优先级本息偿付; -

发行情况:优先级AA+评级,期限1-5年,预期收益率5.5%-8.5%。 -

七、金融机构投资ABS要点

1. 投资主体与限制

-

基金公司:公募基金投资ABS需遵守《关于证券投资基金投资资产支持证券有关事项的通知》(如单只基金持有单一ABS≤10%);专户及养老基金投资范围更灵活,但需符合比例限制(如养老基金ABS投资≤135%资产净值)。 -

信托公司:可投资ABS,但资产支持证券投资余额≤净资产50%,自用固定资产+股权投资+ABS≤80%净资产。 -

商业银行:需计提资本(按《商业银行资本管理办法》),信贷ABS风险权重根据评级确定。 -

其他资管:期货、证券资管可投资ABS(无强制比例);保险资管仅限信贷ABS(征求意见稿)。

2. 投资策略

-

择券标准:优先选择基础资产分散(如消费贷、车贷)、层级为优先级(AAA/AA+)、主体评级高或增信措施充足的ABS; -

期限与信用下沉:拉长久期(1-3年)或信用下沉(AA+级)可提升收益,但需控制流动性风险(ABS换手率较低); -

流动性管理:关注ABS二级市场交易活跃度(如ABN换手率增长较快),避免过度持有低流动性品种。 -

资产支持证券(ABS)作为连接实体经济与资本市场的重要工具,其发展离不开监管政策的引导、市场参与主体的创新及投资者需求的驱动。随着穿透式监管、智能合约等技术的深化,ABS将在服务中小微企业融资、绿色金融、数字资产等领域发挥更大作用。对于市场参与者而言,深入理解ABS的交易结构、监管要求及投资逻辑,是把握市场机遇、控制风险的关键。