01报告摘要

腾讯控股(0700.HK)生态壁垒稳固,多业务协同增长但需应对监管与国际竞争压力。2024年净利润1940.73亿元(+68.44% YoY),2025年Q2营收1845.04亿元(+15% YoY),AI技术驱动游戏、广告业务效率显著提升。

关键发现:游戏业务通过《三角洲行动》等新品与长线产品双轮驱动,2025Q3预计收入605亿元(+17% YoY);AI赋能广告点击率提升15%-22%,视频号广告收入贡献超35%;国际游戏收入占比首破30%,成为重要增长极。

核心建议:深化AI技术在游戏、广告、云服务场景落地;加速国际市场(如印尼)游戏与云业务渗透;优化合规运营以平衡创新与监管要求。

02企业概况与商业模式

腾讯控股从社交工具演进为科技生态企业,以“社交 - 内容 - 支付 - 云”生态协同为核心商业模式。其业务涵盖增值服务、网络广告、金融科技及企业服务等,2024 年增值服务收入占比 48.34%(3191.68 亿元),金融科技及企业服务占 32.1%(2119.56 亿元),营销服务占 18.38%(1213.74 亿元),多元化收入结构增强抗风险能力。

社交生态以微信为核心,合并月活用户达 13.85 亿,AI 技术提升用户粘性,视频号广告 2024 年四季度同比增长 60%,推动社交网络业务增长。游戏业务双轮驱动,2025 年 Q2 收入 564 亿元(同比增长 16%),《三角洲行动》DAU 峰值突破 1200 万,《王者荣耀》等长青产品贡献稳定收入。

支付业务覆盖多国用户,探索数字人民币多场景支付;云服务聚焦“大模型 + 知识库”模式,为多行业提供定制方案,印尼雅加达数据中心持续投入。整体形成“用户 - 场景 - 变现”闭环,混元大模型等 AI 技术加速各业务板块协同增效。

核心生态协同逻辑:以 13.85 亿月活用户为基础,社交场景沉淀流量,通过游戏、视频号等内容产品提升粘性,支付实现流量变现,云服务拓展企业级市场,AI 技术贯穿各环节优化效率,构建相互赋能的商业闭环。

2025 年一季度营收 1800 亿元(同比 +13%),游戏国内/海外市场、广告业务均保持增长,持续验证生态协同的商业价值。

03外部环境分析

PESTEL 分析:技术变革与监管政策的双重影响

技术变革方面,AI 与云计算成为核心驱动力。全球金融科技业 AI 市场预计 2024 - 2034 年 CAGR 达 15.9%,中国全栈 AI 云服务市场 2025 年上半年规模 259 亿元,竞争进入“生态战争”阶段。国家“人工智能 +”行动计划推动行业大模型渗透,腾讯 2025 年 AI 投入计划 1000 亿元,重点布局多模态大模型与智能体技术。监管政策呈现机遇与挑战并存特征:数字人民币试点为金融科技带来机会,腾讯已完成“条码互通”验证并支持小程序、视频号等多场景支付;但《网络数据安全管理条例》及“清朗·算法治理”专项行动要求加强数据合规与算法透明度,可能增加合规成本。

波特五力模型:存量竞争与技术替代的核心矛盾

游戏行业用户增长触顶,2024 年前十厂商收入占比近 80%,腾讯(1500 亿元,+7.14%)面临网易(600 亿元,+8.82%)的技术替代压力,其通过 AI 工具 VISVISE 将艺术生产时间缩短 90% 构建壁垒。广告市场受字节跳动挑战,但视频号广告加载率(3% - 5%)显著低于抖音(15%),存在差异化空间。云计算领域,阿里云(30.2%)、百度智能云(22.5%)占据 AI 云市场主导,腾讯云以 15.8% 份额位列第三。短视频行业形成抖音(MAU 7.8 亿)、快手(MAU 6.2 亿)、微信视频号(MAU 6.0 亿)三足鼎立格局。

市场规模与增长预判

2024 年中国互联网行业市场规模 18.7 万亿元(+9.3%),预计 2025 年达 20.3 万亿元(+8.6%)。未来 3 年增长将依赖两大引擎:AI 技术渗透(生成式 AI 数据基础设施、智能广告定向等)与国际化拓展(金融科技领域 VISA 等合作机遇)。细分领域中,云服务市场 2024 年规模 1.8 万亿元(+25%),游戏市场预计 2025 年达 2.3 万亿元,构成主要增长极。

04内部能力分析

腾讯控股的内部能力体系呈现“资源-能力-价值”的协同优势。财务资源方面,2024 年营收达 6602.57 亿元(+8.41%),归母净利润 1940.73 亿元(+68.44%),人均创收 597.2 万元,经营活动现金流净额 2585.21 亿元,2025 年 Q1 总现金 4760 亿元,自由现金流 471 亿元,财务实力雄厚。技术资源上,2024 年研发投入 706.9 亿元(占营收 10.7%),高于行业平均水平,2025 年 Q2 研发费用同比增长 21%,资本开支连续四季度三位数增长,重点投向 AI 算力与基础设施。

核心能力聚焦生态协同与技术转化。混元大模型已接入 700+内部场景,驱动腾讯会议 AI 功能月活 1500 万、腾讯文档月活超 2 亿,游戏 AI 工具 Hunyuan Game AI 实现角色生成秒级响应,TiG 框架提升 NPC 决策准确率 30%。AI 原生应用“腾讯元宝”日活跻身国内前三,微信通过 AI 功能优化用户体验,视频号 MAU 达 6.0 亿,为游戏、广告业务提供流量支撑。

价值链呈现高毛利环节与战略投入环节的分化。游戏(《王者荣耀》单月收入 12 亿)、广告(视频号广告增长)贡献主要利润,2025 年 Q2 经营利润率提升至 38%;云服务(印尼数据中心投资 5 亿美元)、AI 基础设施(IDC 投入 331 亿)为长期增长奠基78。SWOT 矩阵显示,生态壁垒与 AI 技术优势可结合数字人民币、海外市场机会,形成“内部验证-外部输出”的云服务策略及“国内+海外”游戏双轮驱动模式。

关键数据亮点:2025 年 Q2 毛利率提升至 54.3%(同比+2.2 个百分点),经调整净利润增长 23.5%,高于营收增速 15%,AI 驱动的降本增效成效显著。腾讯云覆盖全球 26 个地区 70 个可用区,实现 DeepSeek-R1 大模型 3 分钟一键部署,技术转化效率行业领先。

05财务与运营绩效分析

三维度财务健康评估体系

盈利质量:毛利率稳中有升,净利率显著改善

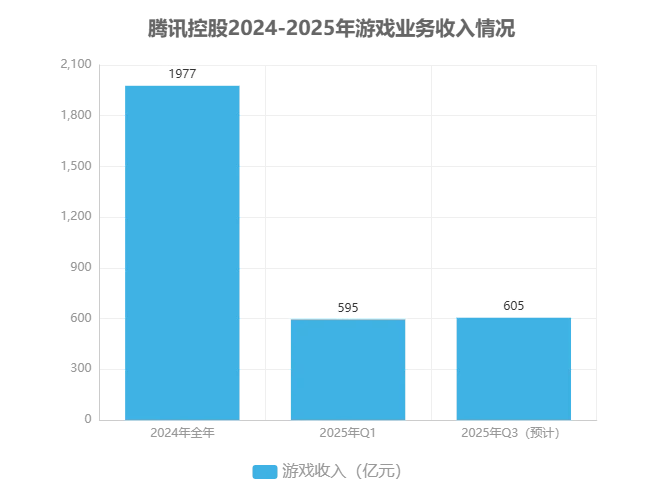

腾讯盈利质量呈现持续优化态势,2024年毛利率达52.90%(同比上升4.77个百分点),净利率提升至29.76%(同比上升10.38个百分点),非国际财务报告准则净利率更达33.7%,反映成本控制与业务结构优化成效显著。2025年第二季度毛利率进一步提升至54.3%,非IFRS经营利润69.2亿元(同比增长18%),利润率38%(去年同期36%),延续"利润增速高于收入增速"特征。核心驱动因素包括游戏业务增长(2024年收入1977亿元,同比+9.9%)、广告业务AI优化及视频号贡献提升(占广告收入超35%)。

偿债能力:低负债与高流动性构筑安全边际

公司财务结构保持稳健,2024年末资产负债率40.83%(同比减少3.78个百分点),有息资产负债率24.82%,流动比率与速动比率均为1.25。2025年计划实施超1210亿港元股东回报方案,包括800亿港元股份回购及410亿港元现金红利,彰显财务实力。尽管2025年资本支出显著增长(Q2达19.1亿元,同比+119%),重点投向AI算力基础设施(全年计划投入1000亿元),但低负债结构为战略投入提供安全垫。

运营效率:资产周转与现金流表现优异

2024年加权平均净资产收益率21.57%(同比上升6.61个百分点),净现比133.21%,显示盈利质量与现金生成能力同步提升。应收账款周转率虽未直接披露,但用户变现效率持续优化,社交网络业务2025年三季度预计收入335亿元(同比增长8%),腾讯云SaaS收入增速达40%(高于市场3倍)。AI投入已显现回报,2024年76.8亿元AI资本支出通过广告和增值服务转化,管理层预计2025年GPU采购增加将进一步提升运营效率。

用户规模-变现效率双轴运营分析

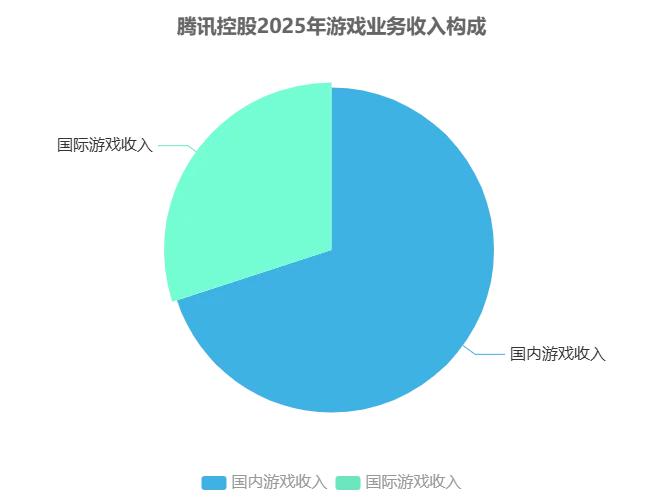

腾讯构建了"规模稳固-效率提升"的运营新格局。用户规模方面,微信MAU超13亿,视频号MAU达6.0亿,腾讯会议3年增长超900%,形成庞大用户基础。变现效率层面,社交网络ARPU在MAU稳定下持续增长,2025年二季度广告收入357亿元(同比+20%),其中视频号贡献占比超35%。游戏业务表现突出,2025年二季度收入577亿元(同比+15%-19%),其中国际市场收入188亿元(+35%),占比提升至32.6%,《王者荣耀》等长青产品与新品共同驱动增长。

转型特征:2022-2024年数据显示,腾讯已从"规模扩张"转向"质量提升"。游戏业务国际收入占比从25%提升至30%,净利率(非国际财务报告准则)从2022年的28%提升至2024年的33.7%,验证了存量用户价值挖掘与成本控制战略的有效性。

微信支付通过"外卡内绑"新用户60天手续费减免方案,推动跨境支付规模扩大,与社交广告、游戏出海形成协同增长引擎。这种"财务稳健性+运营高效率"的双重优势,为腾讯在AI与云服务等战略领域的长期投入奠定基础。

06竞争格局与对标分析

腾讯在核心业务领域呈现差异化竞争态势:游戏业务稳居行业龙头,2024 年收入达 1500 亿元(同比增 7.14%),国内市场份额超网易两倍,国际收入占比于 2025Q2 首破 30%,《三角洲行动》《王者荣耀》等形成产品矩阵;广告市场位列第二,2025Q3 预计收入 359 亿元(同比+20%),视频号广告加载率 3%-4%,需求端受 AI 驱动保持强劲5;云服务处于第二梯队,2025Q3 金融科技及企业服务收入预计 585 亿元(同比+10%),GPU 相关收入占 IaaS 10%以上,但市场份额(15.8%)落后于阿里云(34.1%)。

与字节跳动的对标分析显示多维差异:产品功能层面,微信以社交属性为核心优势,而抖音依托算法分发构建内容壁垒,反映在短视频领域,微信视频号 MAU 6.0 亿,低于抖音的 7.8 亿和快手的 6.2 亿;财务效率方面,腾讯毛利率因内容成本较低更具优势,游戏业务毛利率显著高于字节跳动广告业务;战略路径上,腾讯采取“社交-内容-支付”生态协同模式,对比字节跳动的短视频单点突破策略。

核心竞争矛盾聚焦于用户时长争夺,短视频平台已占据用户日均使用时长最大份额(人均每日 142 分钟),超过即时通讯和社交应用。对此,腾讯正通过“视频号+AI 推荐”组合策略应对,游戏业务借助 AI 功能提升用户时长 16%,视频号则融合 AI 内容匹配与社交传播机制,2025 年四季度广告收入同比增长 60%,形成差异化竞争力。

关键竞争指标对比

游戏:腾讯 2024 年收入 1500 亿元 vs 网易 600 亿元

短视频:视频号 MAU 6.0 亿 vs 抖音 7.8 亿

用户时长:短视频日均 142 分钟 > 即时通讯

云服务:腾讯份额 15.8% vs 阿里云 34.1%

风险提示与未来展望

腾讯控股在战略推进过程中需应对多重风险与机遇。风险层面,高概率高影响风险主要集中于广告市场竞争与AI技术替代:字节跳动2024年广告收入达1800亿元,同比增长9.09%,持续分流用户时长与广告预算;AI技术快速迭代要求持续投入算力资源(计划投入1000亿元,含GPU 400亿及IDC 331亿)以维持领先优势,否则可能面临现有产品服务被颠覆的风险。合规成本上升亦构成压力,"清朗"专项行动等监管要求平台整治算法问题,反垄断审查与数据安全监管可能进一步增加运营负担。

未来展望方面,分阶段量化目标清晰:游戏业务国际收入占比持续提升,2024年四季度已达32.5%,《三角洲行动》主机版上线将进一步推动该指标增长;AI领域通过混元大模型行业应用拓展收入贡献,医疗健康场景已实现AI辅助诊断覆盖全国20多个省份基层医院,新药研发周期缩短至3-5年。财务预测显示,2025-2027年营收有望达7305/7848/8347亿元,Non-IFRS归母净利润2544/2818/3107亿元,年复合增长率约6.5%。

投入-产出分析表明,AI战略性投入需依托现有业务经营杠杆消化,2024年腾讯等四家企业研发费用总和达2870亿元,同比增长19.6%,高额资本开支(2025年二季度同比+119%)计划通过广告效率提升、游戏生命周期延长实现回报。云服务领域,印尼5亿美元投资瞄准东南亚市场,Gojek超1000个微服务迁移案例验证技术输出能力,长期增长潜力显著。

核心平衡要点:腾讯需在短期盈利稳定与长期战略投入间精准把控节奏,AI与国际化拓展虽为增长引擎,但需警惕研发投入回报周期拉长、地缘政治风险(如Meta等本土巨头竞争)对国际化进程的扰动。

07综合结论与战略建议

综合评估,腾讯控股展现出"强基本面+明确增长路径"的核心特征:财务健康度表现为盈利质量提升(净利率增长超收入)、偿债能力稳健(低负债率+高现金流)、运营效率优化(ARPU提升);竞争地位稳固(游戏龙头、广告第二),生态协同与AI赋能形成差异化壁垒,但需应对监管压力与国际化挑战。

战略建议三大方向

深化AI场景化落地:提升视频号广告加载率(向抖音15%靠拢)、推广游戏AI工具(VISVISE赋能开发者)、拓展混元大模型在金融/企业服务场景应用

加速国际化拓展:依托《三角洲行动》《沙丘:觉醒》扩大欧美市场,通过AI数字人类技术降低文化适配成本,目标国际游戏收入占比超30%

优化合规运营体系:建立跨区域数据治理框架,完善算法透明度(公示广告推荐原理),平衡创新与风险管控

投资价值层面,公司财务稳健性提供安全边际,AI驱动的广告加载率提升(视频号)与国际化突破(3A游戏)构成增长弹性,建议关注AI商业化进度与海外市场拓展成效。

声明:

本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。