各位老板、股东们注意啦!2025 年 9 月起,股东分红的个人所得税政策有了重大调整,不再是简单的 “统一按 20% 缴税”。不同类型的股东,分红时的税负和税务处理大不相同,今天就为大家详细拆解,让你一目了然~

首先是五大股东类型:

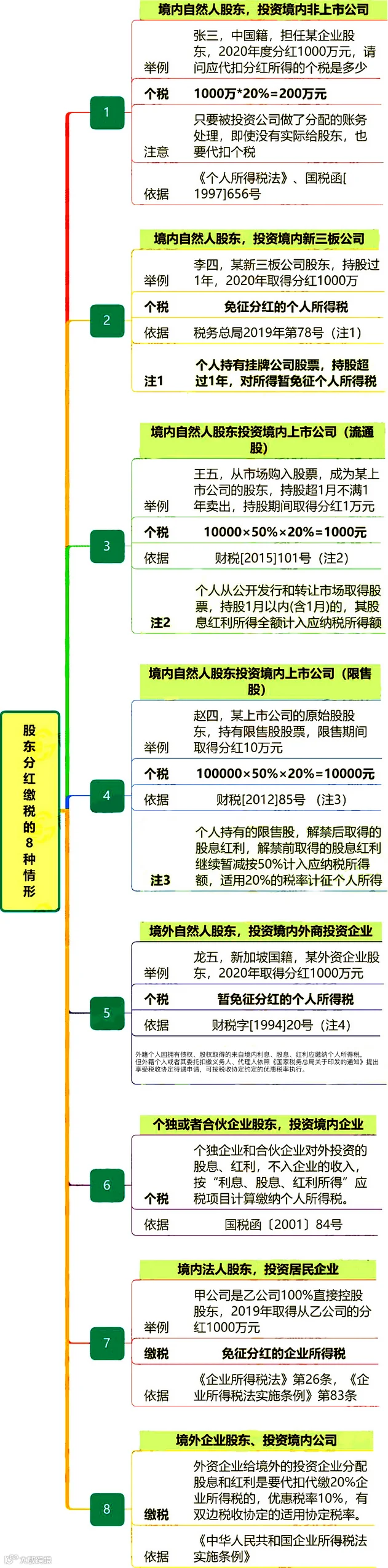

这类市场主体比较特殊,不缴纳企业所得税。当获得分红时,需按照 “利息、股息、红利所得” 项目,适用20% 的个人所得税税率计税。

1.从普通公司取得分红:按 “利息、股息、红利所得” 项目,缴纳20% 的个人所得税。

2.从个体工商户、个人独资企业或合伙企业取得分红:则按 “经营所得” 计税,计税方式和适用税率与前者有明显区别。

根据持股期限的不同,税负也不同:

1.持股期限<1 个月:按 “利息、股息、红利所得”,缴纳20% 的个人所得税。

2.1 个月≤持股期限<1 年:适用减半征收政策,实际税率为 10%。

3.持股期限≥1 年:免征个人所得税(注意,这属于税收免征,并非本身不征税)。

1.从境内外资企业取得分红:免征个人所得税。

2.在境内证券市场取得股票分红:同样享受免税待遇。

(一)居民企业(非上市公司分红)

如果是居民企业之间直接投资取得的分红,免征企业所得税。

(二)居民企业(上市公司分红)

持股期限≥12 个月:免征企业所得税。

持股期限<12 个月:需按适用税率缴纳企业所得税。

(三)非居民企业(从居民企业分红)

若分红源于居民企业在 2008 年 1 月 1 日前累积的未分配利润:免征企业所得税。

若源于 2008 年 1 月 1 日之后的利润:须缴纳企业所得税;如果非居民企业在境内无纳税主体,由支付分红的企业代扣代缴,税率为 10%。

股东分红,必须要缴税吗?

《公司法》规定“公司股东作为出资者按投入公司的资本额享有所有者的资产权益”,这种资产受益的权利就是股东的分红权。公司盈利,作为股东,取得相应分红也需要缴纳相应的税费。公司对于个人股东分红,应当按照“利息股息红利所得”适用20%税率扣缴个人所得税。

这下各位股东们对分红缴税的新规则清楚多啦,快根据自己的股东类型,合理规划分红吧~#股东分红#股东分红个税调整#个人所得税