文 | 沈明高 首席经济学家

阮鹏飞 实习分析师

报告摘要

中国经济增长从快变量向慢变量切换

按照名义GDP计算,中国服务业占GDP的比重从1996年的33.6%开始上升,2011年达到44.2%,但第二产业的占比基本稳定在46%左右,为非农化时期,增长由相对较快的变量主导;2011-2015年,服务业占比升高6个百分点,第二产业占比却下降了5.5个百分点,开启了去工业化时期,增长由慢变量驱动。

未来十年,慢变量驱动的增长或拖累潜在GDP增速至4%

国际经验表明,服务业占比超过50%时,GDP增速约在4-7%左右;过60%时,约在2.7-4.4%左右。据莫尼塔研究估算,2025年中国潜在GDP增速在5%左右,但考虑到服务业生产率较低这一因素,或降为4.0%左右。

“L型增长”的底部或在4-5.5%之间

改革可提升潜在GDP增速,主要表现为资源特别是资本配置的优化,推动中国经济从快变量、重资产的增长模式向慢变量、轻资产的增长模式转变。如果改革落地,到2025年时,潜在GDP增速可能在5.5%左右,这一增速或是“有改革的L型增长”的底部。

报告正文

这是一个最不确定的时代,也是一个最确定的时代。

中国经济进入新常态,从一个可持续的角度来看,这个新常态还在演进之中,是一个动态过程。在这个过程中,行业和结构分化是常态,表现为经济放慢和崛起的力量并行,流动性泛滥与资产价格暴升更迭,结构与周期性力量交错。

解构中国转型,解读新常态,不能简单地用过去推断未来,需要从新的角度厘清下一步增长的脉络,采取新的对策。

不可否认,中国经济正走在日本的老路上,认清前面的分岔路口,中期可以摆脱“中等收入陷阱”的魔咒,长期可以避免重蹈日本的覆辙,留给我们的时间并不多。

从本文开始,我们将发布系列研究报告,分析中国经济转型的特征和可能演进的路径。

本系列第一篇文章讨论经济增长的快变量与慢变量,以及转型期经济动能从快变量向慢变量转变对GDP增长的影响。在从旧常态向新常态演进的过程中,经济放慢是快变量,而未来支持经济增长的大多是慢变量。放慢的力量快而上升的力量慢,是转型期中国经济放慢的基本格局之一,短期内难以改变。

本文的主要结论是:在增长由快变量向慢变量转换的过程中,服务业主导的潜在GDP增速或在未来十年滑落至4%;以提升生产率为核心的实质性改革,或可提升潜在GDP增速至5.5%左右。据此,我们建议,顺应经济放慢大势,放弃6.5%的GDP增长目标,减轻稳增长后遗症;通过加快改革和财政政策托底,守住4-5.5%的增长底线。

一、增长动能的快慢切换

经济增长放慢本身就是结构调整。旧增长动能放慢,意味着其在经济中的占比下降,即使新动能尚未加速,其占比也会随之提高。这样的调整很难说是经济结构的实质性改善,更可能是衰退性结构调整,与之相伴的是增长放慢。

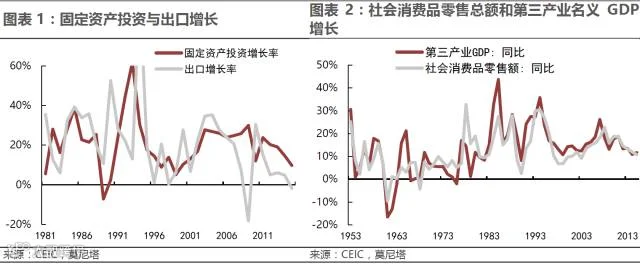

一方面,中国经济放慢来自传统部门或旧经济,这一点已有共识。这些传统部门包括以资源为核心、产能普遍过剩的制造业上游,以外需为主的出口部门和以投资为核心且产业链较长的房地产部门(图表 1)。基础设施投资也是传统增长动力,短期内的增长以地方政府加杠杆为代价,投资效率和可持续性都存疑。综合来看,传统行业放慢的核心变量是出口与投资。

另一方面,新经济、创新投入、消费和服务业的发展保持较快的增长,是目前增长的主要支持力量。相对而言,社会消费品零售总额和第三产业GDP的增速都已经明显快于出口和投资,但各自的增长速度也受旧经济调整的影响而有所放慢(图表 2)。

两者消长能否抵消,直接影响即期GDP增长速度和未来经济增长的前景。

目前,将经济增长设定在6.5%以上的中高速水平的基本逻辑是,出口放慢靠内需补、投资不足靠消费补,制造业下行靠服务业补。结论是,增长基本稳定,且结构有持续改善。如果上述逻辑成立, 需要证明经济放慢的力量能够被经济向上的力量全部或大部分抵消,由此得出经济虽放慢但仍能维持较快增长的结论。准确回答这一问题,需要从规模、增速和效率三方面着手进行定量分析。

(1)规模:经济放慢的部门与稳定较快增长的部门的的规模是否匹配?从一二三产的结构来看,服务业占GDP的比重从去年第一季度首次超过50%,到今年上半年达到54.1%,似乎服务业日益壮大,有足够的空间应付第二产业特别是制造业的下滑。然而,服务业占整个经济比重的提高,是非服务业部门放慢的结果;服务业同步放慢,只是放慢较少而已。因此,服务业占比的提高与GDP增速放慢应该一致,或者是前者是后者的结果。

从旧经济与新经济的维度来看,万事达卡财新BBD新经济指数,是测量新经济规模的一个尝试(图表 3)。根据大数据测算的结果,到今年9月,整个经济投入中,30%可归纳为新经济。但这只是一个增量的概念,如果以经济存量计算,新经济占比要低得多。这一部分经济即使加速,也难以完全抵消旧经济的放慢。

(2)速度:重要的是,以旧经济为代表的传统动能是快变量,如出口和投资,高增长时期可以有20-30%甚至更快的年度增速,而以新经济为代表的新动能的增长是慢变量,如新经济、创新投入、消费和服务业,增速一般在10-20%之间或者更低。即使两者规模相当,在速度上也不足以完全弥补。一个国家高速增长的时期,通常是出口和投资高增长阶段,这个阶段的消失,往往伴随着经济放慢。除非服务贸易占很大的优势,使之能够通过出口获得较快的增长,否则服务业增速不可能与出口和投资高速增长时相比拟。中国是一个服务业贸易逆差国,其需求以国内为主。2003年以来,城镇家庭可支配收入同比增速持续下行,与服务业增速差距扩大,说明以国内需求为主的服务业发展本身也面临下行的压力(图表 4) 。

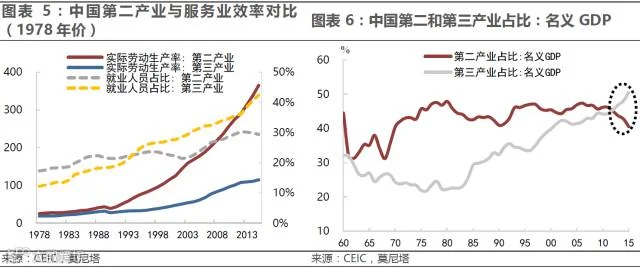

(3)效率:除了规模和增长速度之外,生产效率决定了单位产出需要的投入。中国第二产业单位就业所创造的实际GDP,长期以来持续高于第三产业,且近年来第二产业劳动生产率加速上升,相比之下,第三产业劳动生产率反而趋于停滞(图表 5)。值得注意的是,2012年以来,中国第二产业就业占比下降,第三产业就业占比却快速提升,显示劳动力从生产率较高的部门向较低的部门转移,致使整个经济的劳动生产率下降。因此,第三产业在经济中占比的上升,相当于劳动力从高生产率部门转移到低生产率部门,维持同样的经济增长速度需要更多的投入,即传统的投入产出关系也发生了变化。

从上述分析可以看出,中国经济转型的基本特征是,经济增长从快变量向慢变量切换,或许慢变量会持续发力,但由于存在着明显的时间上的错配,即快变量的放慢发生在即期而慢变量主导增长需要更多的时间,短期之内,慢变量主导的增长会面临持续下行的压力,不能轻易言底。下滑是旧经济调整的结果,在新经济尚无力独自支撑经济增长的情形下,稳增长离不开对传统经济的刺激。

二、慢变量驱动的增长能多快?

最近几年来,中国经济增速已经逐步由快变量主导转向由慢变量主导。按照名义GDP计算,中国服务业占GDP的比重从1996年的33.6%开始上升,2011年达到44.2%,但第二产业的占比基本稳定在46%左右,说明服务业占比的上升是第一产业占比下降的结果,没有挤占增长较快的第二产业的份额 (图表 6)。

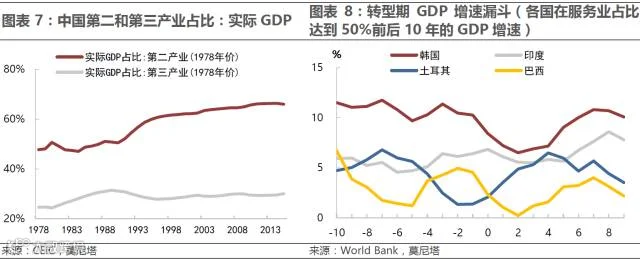

在2011-2015年间,服务业占比升高6个百分点,第二产业占比却下降了5.5个百分点,看似服务业成为经济增长的主要力量,实则是第二产业逐步放慢甚至衰退后的被动调整。前后两者的差别在于,从第一产业向第三产业转移,是非农化的结果,增长从较慢的农业向较快的服务业转变,意味着生产率的提高;而从第二产业向第三产业转移是去工业化的结果,意味着生产率的下降,经济从增长较快的部门转向较慢的部门。从1978年不变价来看,2015年第三产业占比仍然只有30%,说明与第三产业相比,第二产业的放慢对真实GDP增长的影响超过服务业(图表 7)。

如果以服务业增长当作慢变量的代表,问题是服务业主导的增长能有多快?从其他国家的历史经验看,按名义值计算的服务业GDP占比在超过50%的前后几年,不少国家GDP增速出现了下台阶式的变化,形成转型期GDP增速漏斗(图表 8)。例如,韩国和巴西,服务业占比超过50%后,GDP增速都出现了阶段性底部。

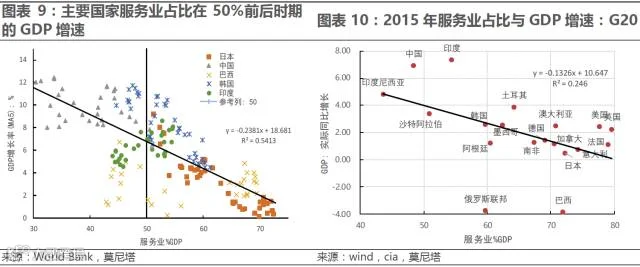

从更多的历史经验来看,以名义值计算的服务业占比在50%左右的时候,真实GDP增速大多在4-7%之间。图表 9显示了包括中国在内的主要国家在服务业占比跨越50%前后GDP增长速度的散点图。简单的相关性分析表明,经济增速与服务业占比呈现明显的负相关关系。服务业占比为50%时,GDP年均增速平均在6.8%左右;过60%时续降为4.4% 。韩国是出口导向的经济,与服务业占比相应的GDP增长率高于全球平均水平。进一步的横向分析发现,2015年G20国家间,也存在着同样的负相关关系(图表 10)。粗略而言,服务业占整个经济的比重过半时,GDP增长速度平均约为4%;过60%时,进一步降至2.7%。

因此,在服务业主导的增长中,GDP增速放慢是新常态。在全球经济放慢、外需疲弱的大背景下,慢变量驱动的增长会更慢。

三、引入结构变量的潜在GDP增速估算

为何服务业主导的经济难以延续之前高增长?回答这个问题,我们需要将服务业占比这一结构变量引入到GDP增长的分析中,理解结构变化对过去和未来潜在GDP增速的影响。

在估计潜在GDP增速时,一般只考虑资本存量、劳动力两大投入要素,除此之外的残差(即投入要素之外未解释部分)即为包括技术进步在内的全要素生产率。在这样的模型中,整个经济是同质的,结构变化对经济增长是中性的,人均资本存量及其产出弹性或产出效率是决定经济增长的两个关键变量,而技术进步则是观察不到的。这样的模型用于测算一个成熟经济体的潜在GDP增速或许尚可,但对正处于结构调整关键时期的中国经济却并不合适。

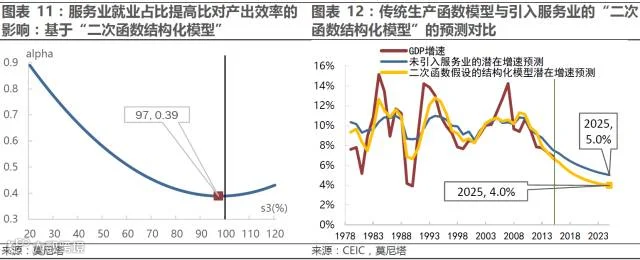

在现实中,服务业占比的提高与GDP增速之间高度负相关。为了引进结构变量,我们作如下假设,构造“二次函数结构化模型”。有关估算方法、数据和结论详见附录:莫尼塔研究技术报告“中国潜在GDP增速测算:一个结构模型”。以下是要点:

第一, 由于结构调整会促使生产要素在部门间流动,导致各要素的生产效率改变,因此可以假设生产要素的产出弹性是劳动力就业结构的函数,即人均资本的产出效率随服务业就业人数占比的变化而不同;

第二, 全要素生产率是指除了资本和劳动以外所有因素的叠加,也是产业结构的函数;

第三, 从国际经验看,服务业占比的提升是迈向发达经济体不可或缺的一步,在这个过程中,人均资本的产出效率虽会下降,但下降的速率可能会随服务业就业占比的提高越来越低,即服务业就业占比提高对资本生产效率的边际影响递减。

实证分析发现:第一,服务业就业占比升高对人均资本的生产效率有显著的负面影响,表明服务业为相对轻资产行业,人力资本相对于实物资本的重要性提高。在服务业占比的合理取值范围内,人均资本的产出效率总是随着服务业占比的提升而下降,但这种下降会日渐平缓(图表11)。第二,服务业就业占比上升可以提高全要素生产率,即在其他条件不变的情况下,经济整体规模随服务业就业占比的提高而扩张。

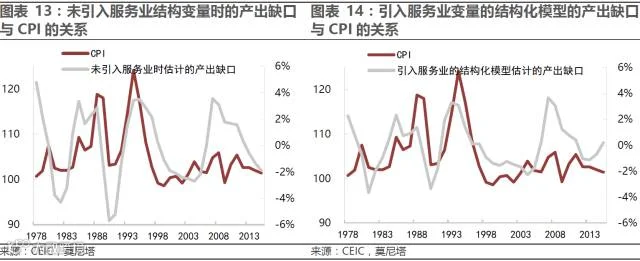

实证估计结果显示,引入结构变量后,2025年潜在GDP增速将被压低1个百分点左右。在其他因素给定的情况下,若不考虑未来服务业就业占比的提升,到2025年,中国潜在GDP增速约在5%左右;根据二次函数结构化模型,2025年潜在GDP增速约在4.0%左右(图表 12)。基于潜在GDP增速估算的“产出缺口”与CPI高度正相关,即正产出缺口导致通胀,负产出缺口往往带来通缩(图表 13和图表 14)。重要的是,引入服务业就业占比的结构化模型结构显示,产出缺口往往是CPI的领先指标,大约领先一年时间。

如果需要本报告的技术分析附录,请您联系对口销售或联络我们:

zli@cebm.com.cn