点击 世界知识 关注并星标

点击 世界知识 关注并星标

每天与你一起

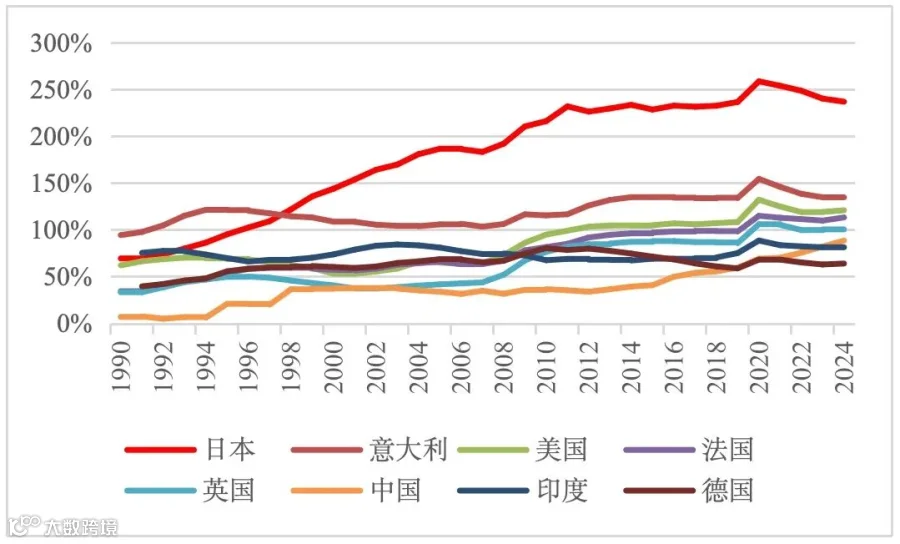

长期以来,日本政府的债务问题一直是学术研究热点。日本政府的债务水平自1998年起跃居主要经济体之首,此后持续上升(见图1)。国际货币基金组织(IMF)的数据显示,2024年日本政府债务占其国内生产总值(GDP)的比重为237%,远超其他主要经济体——意大利、美国、法国、英国、中国、印度和德国在同期的比重分别为135%、121%、113%、101%、88%、81%和64%。虽然过去20年许多经济学家认为日本政府债务不可持续,但迄今为止,日本政府债务并未发生违约。针对这一看似矛盾的现象,学界提出多种解释。有观点认为,日本政府净债务水平较低是未发生违约的重要原因。

笔者认为,基于净负债视角分析政府债务风险具有一定合理性,但也存在局限性。日本政府债务仍然存在较大风险,债务可持续性面临严峻挑战。

日本财务省。

日本政府净负债水平远低于总负债水平

与其他主要经济体不同,日本政府虽然背负巨额债务,但同时持有大量外汇储备、社保基金等金融资产和非金融资产,这使得其净负债水平远低于总负债水平。因此,基于总债务视角分析日本政府的债务风险,可能存在误导性。

计算政府净负债率有多种方式。根据IMF发布的《2014年政府财政统计手册》,其在计算日本政府净负债率的方式是用总债务(中央+地方政府债务)减去对应债务工具的金融资产的存量头寸,包含货币黄金和特别提款权、货币和存款、债务证券、贷款、保险、养老金和标准担保计划以及其他应收账款。从来源看,这些金融资产可以分为三个部分:一是储备资产,由日本财务省管理;二是社会保障基金;三是日本政府持有的现金和存款等其他金融资产。

根据IMF发布的《2025年与日本进行第四条磋商的报告》,2023年日本政府债务占GDP的比重为240%,净负债率为136%。在计算净负债率时扣除的金融资产中,货币黄金与特别提款权、现金与存款、贷款、债务证券以及其他金融资产与GDP之比分别为1.6%、19.1%、3.1%、14.6%和65.5%,合计104%。从扣除的金融资产来源看,根据日本央行发布的资金流量表数据计算,储备资产、社会保障基金以及现金和存款等其他金融资产占GDP的比重分别为31%、50%和23%。

在计算日本的净负债率时,IMF仅扣除了金融资产。从广义政府的角度来说,政府资产不仅包含金融资产,还包含非金融资产。根据日本内阁府的统计数据,截至2023年末,日本政府拥有非金融资产875万亿日元。有观点认为,在计算净负债率时不仅应扣除金融资产,还应扣除非金融资产。按照这一方法,2023年日本政府的净负债率从136%变为-12%。也有观点认为,应将日本政府和日本央行资产负债表进行合并,而从政府合并资产负债表来看,这属于“内部债务”,不会发生对外违约。因此,在计算净负债率时,应扣除日本央行持有的国债。截至2023年末,日本央行持有的日本国债占GDP的比重为100%。如果扣除日本央行持有的国债,2023年日本政府净负债率降至36%。

日本政府持有的大量金融和非金融资产无法用于偿债

当然,基于净负债率视角分析日本政府债务风险也存在局限性。

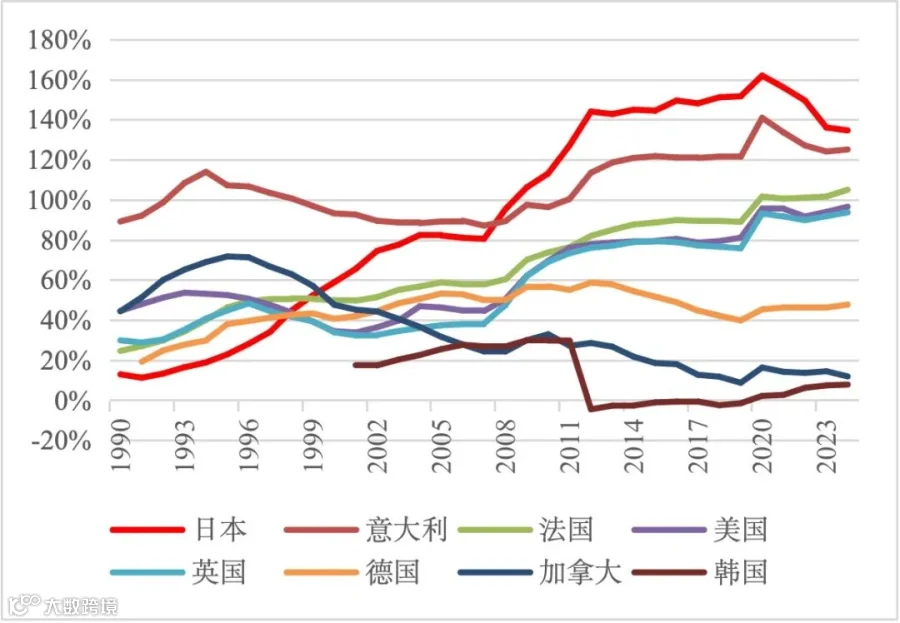

首先,日本政府净负债率低只是相对于总负债率而言。横向比,日本政府净负债率同样远高于其他主要经济体。自1990年以来,日本政府净负债率持续上升。1999年,日本政府净负债率升至52%,超过加拿大,在主要经济体当中位居第二,仅次于意大利(97%)。2008年,日本政府净负债率上升至96%,超过意大利,居主要经济体之首,一直持续至今(见图2)。因此,日本政府净负债率低不能作为迄今为止政府债务未发生违约以及长期利率处于低位的主要原因来考察。

其次,储备资产无法直接用于偿还政府债务。储备资产绝大部分是外汇资产,无法直接用于偿还日元债务。一旦抛售外汇储备换取日元偿还国债,势必会引发日元大幅升值,进而损害日本经济。另外,外汇储备的主要作用是维持汇率稳定,充当着日元币值稳定的关键支柱。如果外汇储备被大幅消耗,日元汇率波动将明显上升,会极大影响投资者对政府债务和日元的信心,给对外贸易带来不利影响。

第三,社会保障基金是社会稳定的基石。虽然社会保障基金持有的资产流动性相对较高,规模也较大,但社会保障基金持有的资产所对应的是未来政府履行养老、医疗等社会责任的支付义务,一旦出售社会保障基金偿还政府债务,将严重影响社会保障体系的可持续性,威胁社会稳定。

第四,非金融资产变现能力较差。除金融资产外,日本政府还拥有包括用于道路、河流、港口和其他公共用途的资产,即非金融资产。虽然这些资产名义上是政府资产,但也难以出售用于偿还政府债务:一方面,这些公共资产缺少买家,估值也存在较大困难;另一方面,政府需要依托这些公共资产履行政府职能,也使得这些资产难以出售。

第五,日本央行持有的国债仍需计入政府净债务。日本央行购买国债本质上相当于货币化。虽然日本央行持有日本国债从财政的角度来说似乎可以永远滚续,但是日本央行购买和持有国债本质上也是在消耗政策空间,即国债货币化的空间。一旦超过某个极限,那么投资者会认为货币已经出现严重超发,存在大幅通胀或者是日元贬值风险,出现实质性违约,这同样会触发“股债汇”联动下跌的恶性循环。并且,一旦日本央行持有的国债不计入政府债务,意味着财政纪律性丧失,将引发信用危机。因此,相比于净债务指标,总债务指标更适合衡量政府债务风险。

日本政府债务前景依然堪忧

正如前文分析所指出,日本政府净债务水平低只是相比于总债务水平而言。横向来看,日本政府无论是总债务水平还是净债务水平,均早已高居世界第一。并且,虽然日本政府拥有大量金融资产和非金融资产,但这些资产存在变现难度大、对应未来负债等诸多问题,大都无法直接用于偿还债务。因此,虽然日本政府拥有大量资产,也难以支撑其高债务。

未来日本政府债务面临两大威胁。一是日本人口老龄化极为严重。世界银行的数据显示,2024年日本65岁及以上老年人口占比高达29.78%,已进入超高龄社会。人口老龄化一方面会导致劳动力供给下降,另一方面由于老年人消费更加谨慎,消费也会下滑,对经济增长均较为不利。与此同时,日本的财政支出压力继续上升,进而威胁财政可持续性。2024年,日本社会保障费占一般会计账户支出的比重高达33.2%,社保支出已成为日本财政支出第一大项。

二是贸易能力下降。近年来,日本贸易竞争力出现下降,对外贸易顺差持续收窄。在不考虑海外投资收益(经常项目收益)的情况下,日本在2019年就已出现贸易逆差。贸易顺差对于降低政府债务风险极为重要:一方面,贸易顺差能够产生国内储蓄,为消化日本国债创造空间;另一方面,贸易顺差能够为日本央行持续积累外汇储备。外汇储备是稳定日元汇率的定海神针,很大程度上提升了投资者对日元的信心,确保了在日本政府债务水平持续上升的情况下仍能把日元币值维持在相对稳定的状态。一旦转为贸易逆差,日本国内储蓄将失去重要的外源性来源,外汇储备可能下降,政府债务风险也将上升。

天下没有免费的午餐,财政空间并非无限。日本政府债务均为本币债务,从理论上来说只要日本央行持续发行货币,政府债务就永远不会发生违约。然而,持续的财政赤字货币化势必引发通胀上行和日元贬值,这本质上也是一种违约,不仅会导致政府债务危机,而且很可能引发系统性风险。

与日本类似,中国也拥有大量金融资产和非金融资产,这些资产同样存在难以变现等问题。中国总债务水平虽然在持续上升,但净债务水平相对较低,这使得在评估中国政府债务风险时,各方观点存在一定的分歧。政府资产规模不能直接等同于实际的财政能力,在评估债务空间时仍需审慎考量。一旦政府杠杆率过高,财政空间将被极大压缩,应对经济形势变化的能力也会下降。中国关注日本相关问题所能得到的启示是,应珍惜宝贵的财政空间,控制政府杠杆率上升速度。只有这样做,才能实现经济增长与财政可持续的良性循环。

(作者为中央财经大学国际金融研究中心客座研究员)

· END ·