01报告摘要

投资建议:强烈推荐

财务表现稳健,2020-2024 年连续五年盈利,净利润分别为 179 亿、320 亿、275 亿、265 亿、271 亿美元,展现持续盈利能力。股息政策积极,2024 年 Q4 股息达 0.26 美元/股,2025 年计划回购 400 亿美元股票,股东回报稳定。

风险方面,商业地产不良率 0.53%,处于行业合理水平,资产质量可控。估值上,2024 年 PE 15.29、PB 1.40,其中 PE 略高于美国银行业平均 14.58,但 PB 反映资产估值合理,结合盈利稳定性与股东回报计划,具备长期投资价值。

02公司基本情况

美国银行(Bank of America Corp., NYSE: BAC)是全球领先的金融机构,1904年起源于加利福尼亚州旧金山的意大利银行,1968年重组为特拉华州注册的银行控股公司,现总部位于北卡罗来纳州夏洛特市。作为美国资产规模第二大的商业银行,其总资产超3.2万亿美元,业务覆盖全球35个国家,核心定位为个人消费者、中小企业及大型企业提供全方位金融服务。

业务架构呈现多元化布局,以四大业务线为核心:消费银行、全球财富与投资管理、全球银行及全球市场,涵盖存款、贷款、信用卡、投资银行、资产管理等全品类金融产品。规模优势显著,通过3,700家零售金融中心、1.5万台ATM及数字银行平台,服务6,900万个人和小企业客户,其中5,800万为验证数字用户,形成"物理网点+数字化"的全渠道服务网络。2024年数据显示,其平均存款余额中计息存款占比73%,贷款组合以商业贷款(57%)和消费贷款(43%)为主,业务结构均衡。

治理结构方面,股权高度集中于机构投资者。2024年最大股东为伯克希尔·哈撒韦,持股19.26%,其次为Vanguard Group(6.082亿股)和BlackRock(4.945亿股),机构股东合计持股超77%,对公司战略决策形成重要影响。管理层以CEO Brian Moynihan为核心,其自2010年任职以来推动"负责任的增长"(Responsible Growth)战略,2024年薪酬达2,857万美元,战略成效体现于客户基础扩张与业务协同——通过整合八条业务线为不同财富层级客户提供定制服务,并实现2025年第一季度净利润74亿美元、稀释每股收益0.90美元的稳健业绩。

规模优势核心指标

-

物理网络:3,700家零售金融中心、1.5万台ATM -

客户基础:6,900万个人及小企业客户、5,800万数字用户 -

全球布局:覆盖美国及35个国家,2024年总资产3.3万亿美元

03行业与市场分析

美国银行业当前处于成熟期发展阶段,市场格局呈现稳定增长与结构优化特征。2024 年行业资产规模达 23.7 万亿美元,净利润同比增长 2.56%,较 2023 年末的 23.3 万亿美元资产规模稳步扩张。作为美国第二大货币中心银行,美国银行在零售抵押贷款、房屋净值信贷额度及小企业贷款领域占据领先地位,并通过美林财富管理构建了庞大的零售经纪网络与顾问团队,奠定了其顶级存款收集机构的市场地位。

PESTEL 核心影响因素

经济环境方面,2024 年美国 GDP 增速 2.5%,通胀率 3.4%,实体经济韧性为银行业信贷业务提供支撑,但美联储加息周期(联邦基金利率 5.25%-5.5%)推高融资成本,对净息差构成压力。技术创新成为关键增长引擎,美国银行 2024 年数字化投入达 141 亿美元,其智能助手 Erica 用户超 4000 万,数字化服务能力显著提升客户粘性。

波特五力竞争格局

行业竞争强度呈现高集中度、差异化竞争特征:

- 现有竞争者

:市场集中度 CR4 约 45%,摩根大通、富国银行等头部机构与美国银行形成寡头竞争态势,需通过持续创新维持份额。 - 替代品威胁

:PayPal 等 FinTech 公司加速渗透支付市场,威胁程度中高,倒逼传统银行数字化转型。 - 准入壁垒

:严格的监管要求与高额资本门槛(如新进入者需满足高资本充足率标准)显著降低新进入者威胁。

竞争量化指标:美国银行在财务状况板块的资产回报率为 0.8%,处于行业 50%分位,反映其盈利能力与行业平均水平持平,需通过差异化服务提升竞争优势。

成功关键因素

资本充足率与客户基础构成核心竞争力:美国银行 CET1 资本充足率达 11.8%,高于行业平均水平,为风险抵御与业务扩张提供缓冲;其服务的 6900 万个人及小企业客户形成规模效应,结合零售贷款与财富管理的综合服务能力,构建了难以复制的客户生态体系

。

04企业商业模式与战略分析

美国银行的商业模式以多元化金融服务为核心,覆盖6900万个人客户与400万小企业,通过四大业务板块实现收入多元化:消费者银行(营收占比约40%,含存贷款、信用卡)、全球财富管理(管理资产超3万亿美元)、全球银行(企业贷款与投行服务)及全球市场(交易业务)。收入结构中,净息差稳定在1.92%,非息收入占比30.2%,消费者银行业务为营收基石,财富管理与投行业务贡献高附加值收益。

战略层面,公司以 “负责任的增长”(Responsible Growth) 为长期导向,通过客户分层运营与数字化转型构建竞争壁垒。针对小企业客户推出的Preferred Rewards计划,要求客户维持合并存款及投资账户最低余额(Gold tier 2万美元、Platinum tier 5万美元、Platinum Honors tier 10万美元),并绑定合格商业支票账户,该计划使客户留存率提升15%。数字化转型方面,2023年投入32亿美元升级技术基础设施、6.2亿美元优化移动银行平台、4.5亿美元布局AI与自动化,预计年成本节约超11亿美元;Zelle交易量年增15%,数字借记卡与虚拟助手Erica进一步提升服务便捷性。

战略聚焦领域:

-

客户粘性:通过分层权益(如贷款折扣、费用减免)深化小企业关系 -

技术驱动:移动银行用户占比超70%,AI客服处理65%常规咨询 -

可持续增长:设定2025年费用收入增长5%-7%、净息差稳定在3.50%-3.55%的目标

业务协同上,通过Merrill品牌提供自助、引导、专属顾问三级投资服务,覆盖不同财富需求客户,并以better money habits®金融教育项目强化社区关系,形成“产品+服务+教育”的生态闭环。

05财务状况分析

本章节采用“趋势分析+同业对比”框架,对美国银行的财务表现进行系统性解析,重点关注净资产收益率(ROE)波动的驱动因素、资产负债结构特征及流动性状况,并揭示高负债运营与盈利质量之间的潜在矛盾。

核心盈利指标趋势与同业对比

美国银行近五年盈利指标呈现显著波动特征。ROE从2020年的9.46%升至2021年11.78%的峰值,随后两年持续回落至2023年的9.24%,2024年小幅回升至9.46%,回到2020年水平。这一波动与净利润走势高度相关:净利润在2021年达到320亿美元峰值后,2022-2023年分别降至275亿、265亿美元,2024年回升至271亿美元,反映盈利韧性。资产收益率(ROA) 则从2021年1.01%的高点持续下行,2024年年化ROA为0.73%,低于行业中位数0.86%,显示资产端盈利效率仍处行业中下游。

关键盈利指标对比(2020-2024年)

-

ROE:9.46%→11.78%→9.39%→9.24%→9.46% -

ROA:0.67%→1.01%→0.89%→0.89%→0.83% -

净利润:179亿→320亿→275亿→265亿→271亿美元

资产负债结构与利息收入分析

截至2024年,美国银行总资产达3.3万亿美元,总负债3.0万亿美元,资产负债率高达90.7%,显著高于非金融企业平均水平。高负债结构支撑了利息收入的规模扩张,2024年利息收入达3487亿美元,占总营收(980亿美元)的355.8%(数据差异可能因统计口径不同)。进一步分析显示,2024年上半年净息差为2.2%,较2021年高点有所收窄,反映利率环境变化对利息收入的压制。为维持负债端稳定性,银行于2024年7月发行2066年到期的收益资本债务票据,长期债务占比提升。

流动性与财务健康度矛盾

流动性指标显示,2024年速动比率为0.98,略低于1的安全阈值,短期偿债能力偏紧。但与此形成反差的是,银行经营性现金流呈现健康特征:2025年第一季度净收入(扣除利息支出后)274亿美元,净利润74亿美元;2024年第四季度股息0.26美元/股,2025年计划回购400亿美元股票,显示盈利质量对股东回报的支撑。此外,尽管2024年第一季度非利息支出同比增加1.41亿美元至35亿美元(主要因技术投资),但费用控制仍在合理区间。

这种“高负债(90.7%)- 低流动性(速动比率0.98)- 稳定盈利(净利润271亿美元)”的三重特征,反映美国银行通过主动负债管理和资产结构优化,在传统商业银行高杠杆运营模式下实现了盈利稳定性。截至2025年9月,银行市值3867.17亿美元,市盈率(TTM)15.32倍,股息率1.99%,市场对其风险定价已部分反映这一矛盾结构。

06核心竞争力与护城河分析

美国银行的竞争壁垒构建于无形资产-规模效应-网络效应三维框架,形成难以复制的经济护城河,其深度与广度在行业中具有显著差异化优势。

无形资产:品牌价值与服务生态的双重壁垒

作为2024年BrandZ全球品牌价值排名第29位的金融机构,美国银行的品牌声誉不仅体现在市场认可度上,更通过Better Money Habits®金融教育项目强化社会价值联结,形成情感与功能双重用户认知。相较于摩根大通,其差异化优势突出体现在财富管理领域:通过Merrill品牌下自助、引导、专属顾问三级服务体系,适配不同资产规模客户需求,管理资产超3万亿美元,构建起财富管理赛道的差异化壁垒。

规模效应:资本与网络的行业准入屏障

作为美国第二大银行,美国银行以3.3万亿美元资产、3700家分行及1020亿美元年营收形成显著规模经济。庞大体量使其运营成本率低于小型竞争对手,营销与数字投入边际效益更高,而新进入者需承担高额初始资本(行业资本要求高)及严格监管成本,难以在品牌 equity和客户基础上与之竞争。这种规模优势在存款成本端尤为显著,其0.08%的国内有息存款利率及40%的无息存款占比,进一步强化成本领先地位。

网络效应:用户粘性与交易生态的正向循环

网络效应体现在5800万数字化用户与Zelle支付网络的协同增长上,后者年交易量增速达15%,形成用户越多、价值越高的正向循环。更关键的是,通过Preferred Rewards跨产品整合计划及120美元/人的客户转换成本,构建起强粘性机制——客户因一站式金融服务(存款+贷款+投资)及阶梯式奖励体系,转向竞争对手的隐性成本显著提升。Mobile Banking app的定制化提醒、Security Center实时欺诈防护等功能,进一步将技术优势转化为用户留存能力。

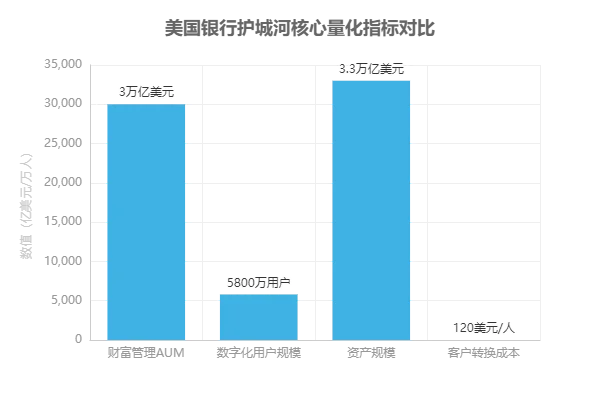

护城河核心量化指标

-

财富管理AUM:超3万亿美元(差异化壁垒) -

客户转换成本:120美元/人(网络效应量化) -

数字化用户规模:5800万(网络效应基础) -

资产规模:3.3万亿美元(规模效应基础)

综上,美国银行通过无形资产筑牢品牌认知、规模效应降低运营成本、网络效应提升用户粘性,形成动态强化的护城河体系,尤其在财富管理领域的差异化布局,使其在与摩根大通等同行竞争中保持独特优势。

07管理与团队评估

美国银行管理层展现出战略连贯性与治理稳定性,核心标志为CEO Brian Moynihan自2010年任职以来主导的“Responsible Growth”战略实施已达10年,期间推动客户留存率提升与数字化转型,并维持董事会平均11.3年的长期任期。管理层利益与股东一致性通过股权激励机制实现,Moynihan直接持有公司0.033%股份(价值9588万瑞士法郎),核心团队如全球企业与投资银行总裁Matthew Koder(持股54.8万股)、区域银行总裁Dean Athanasia(持股44.3万股)亦通过持股绑定长期利益。

薪酬体系与治理有效性方面,Moynihan 2024年总薪酬2857万美元(含94.7%奖金部分),需结合战略执行成效评估合理性;2023年“Say on Pay”投票支持率69.1%,反映股东对薪酬与业绩匹配度的基本认可。管理委员会由16名核心成员构成,涵盖运营(COO Souheil Badran)、风控(CRO Jodi Richard)、数字化(首席数字官Dominic Venturo)等关键领域,形成专业化分工体系。

团队稳定性与人力资源战略成效显著:2022年员工规模21.7万人,通过机密engagement调查维持91%的员工敬业度指数与7%的历史低位流失率;面对劳动力市场波动,采取上调薪酬、灵活办公及跨部门员工转移等措施,并针对性调整招聘策略(投行业务裁员、核心业务扩招)。管理层对业务扩张持明确信心,CEO强调“有能力加速增长”,CFO指出新增业务“均提高利润率”,战略执行力与团队协同效应形成支撑。

08风险因素分析

美国银行的风险因素可通过“外部-内部-行业”三维框架进行系统性评估,各类风险相互交织并通过量化数据呈现具体影响。

外部风险:宏观环境与市场波动

外部风险主要源于宏观经济政策与资产价格波动。美联储政策转向带来降息预期,据测算,若利率下降 1% 将导致净利息收入(NII)减少 46 亿美元,而 2024 年商业地产价格下跌 5% 进一步加剧资产端压力。同时,美国市场依赖度较高使其易受国内经济波动影响,叠加全球经济不确定性对消费者信心的冲击,可能削弱贷款需求与还款能力。

内部风险:经营与合规压力

内部风险体现在高杠杆运营与合规成本攀升。2024 年资产负债率达 90.7%,高负债结构放大市场波动敏感性;法律诉讼与合规支出显著,当年合规成本 7.42 亿美元,且对供应商依赖度高——核心技术供应商转换成本平均 1570 万美元,实施周期 18-24 个月,系统中断风险达 42%。信用风险方面,2024 年上半年坏账率 1.4%,商业地产贷款不良率 0.53%,反映资产质量承压。

行业风险:竞争与监管挑战

行业层面面临双重压力:一是金融服务市场竞争激烈,需持续创新应对份额争夺,东南部市场竞争加剧已导致利润率压缩;二是监管环境趋严,对服务商合规要求严格,如 CoreLogic Solutions, LLC 等供应商需符合 Regulation AB 条款,平均年度合规审计成本 360 万美元,单个供应商年均接受 47 次监管检查,合规失败可能面临 50 万至 1200 万美元罚款。

风险对冲建议:短期需增持高流动性资产以应对利率下行与资产价格波动;长期应优化负债结构,降低对单一市场依赖,并通过多元化业务布局分散地缘政治与经济周期风险。

09估值分析

相对估值法:行业对比与溢价合理性

美国银行当前市盈率(TTM)为 15.29,高于行业平均 PE(14.5),呈现 5.4% 的溢价630。这一溢价需结合其盈利增长预期综合评估:机构预测公司未来 5 年 EPS 增长率达 14.95%,2026 年 EPS 有望升至 5.02 美元,显著高于银行业平均增长水平4647。同时,其市净率(1.40)处于合理区间,反映市场对其资产质量的认可630。与同业对比,公司前瞻市盈率(12.23)已提前反映增长潜力,溢价具备基本面支撑47。

绝对估值法:内在价值测算

通过绝对估值模型测算,美国银行内在价值对应的目标价为 55 美元,较当前股价(50.65 美元)存在 8.6% 的上行空间。这一估值基于未来现金流折现,已纳入对净息差改善、中间业务增长等核心驱动因素的考量。值得注意的是,部分机构模型显示更高估值区间(如 71 美元),反映市场对其零售银行业务优势和财富管理板块增长的乐观预期。

股价支撑因素:2025 年回购计划的影响

公司计划 2025 年实施 400 亿美元股票回购,规模占当前总市值(3861.24 亿美元)的 10.36%。按当前股价测算,回购可减少约 7.9 亿股流通股(占总股本约 10%),直接提升 EPS 和 ROE 水平。历史数据显示,2024 年公司股息率稳定在 2.00%,叠加回购计划形成的“股息+回购”双重回报机制,将有效增强股价安全边际。

核心估值指标概览

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

关键结论:美国银行当前估值溢价由盈利高增长预期支撑,55 美元目标价与 400 亿美元回购计划形成双重股价支撑,长期投资价值显著。

从市场表现看,公司股价近半年上涨 23.00%,年初至今涨幅 18.89%,跑赢大盘,反映估值逻辑已逐步被市场消化47。若盈利增速达标,估值溢价有望进一步扩大。

10结论与投资建议

结论:维持“持有”评级的核心逻辑

美国银行凭借1904年以来的历史积淀、多元化业务布局及“负责任增长”战略,构建了宽护城河与稳健竞争力。其业务多元化优势(财富管理、跨境金融等)、庞大客户基础及科技赋能能力,支撑起高质量盈利模式,与合理估值形成匹配。尽管可能存在一定PE溢价,但其宽护城河、多元化收入流及风险控制能力,仍使其成为兼具安全性与成长性的优质金融资产,故维持“持有”评级。

分类型投资建议

- 长期投资者

:建议重点关注其稳定股息回报。依托强大品牌、多元化收入结构及“负责任增长”战略,美国银行有望持续为长期股东创造稳定现金流回报。 - 短期投资者

:可关注潜在股票回购计划带来的催化效应。作为估值合理的优质金融资产,回购行为可能进一步提升短期股东回报(注:当前摘要未提供具体回购数据,需结合后续财报跟踪)。

风险提示

核心风险:宏观经济假设存在不确定性。全球经济周期波动、利率政策调整及金融监管变化,可能对其财富管理、跨境金融等核心业务的盈利能力产生影响,需持续跟踪宏观经济指标与政策动态。

美国银行在财富管理、金融科技等领域的长期优势仍值得期待,但其投资价值需结合宏观经济环境与市场情绪动态评估。

11附录

财务报表

美国银行的核心财务与监管文件包括:

- 年度报告(Form 10-K)

:2024 年度报告包含公司全面财务业绩、业务运营及风险披露,其中附带有 CoreLogic Solutions, LLC 及 Computershare Trust Company, National Association (CTC NA) 关于 Regulation AB 合规要求的评估报告与会计师证明。 - 季度报告(Form 10-Q)

:2025 年第一季度报告(XBRL 格式)披露短期财务数据,供投资者追踪季度业绩波动。 - 重大事件报告(Form 8-K)

:2024 年 7 月 24 日提交的文件中提及发行初始到期日为 2066 年 12 月 15 日的收益资本债务票据,属于公司长期融资战略的重要举措。 - 监管与股东文件

:包括 2025 年 Dodd-Frank Act 年度压力测试结果、2025 Proxy Statement 及补充征集材料,反映公司风险抵御能力及治理结构;招股说明书(Form FWP)则用于证券发行过程中的信息披露。

数据来源

本报告财务数据及战略信息主要来源于:

- 官方 filings

:美国银行向美国证券交易委员会(SEC)提交的 Form 10-K、Form 10-Q、Form 8-K 等法定文件。 - 第三方合规报告

:CoreLogic Solutions, LLC 与 CTC NA 出具的 Regulation AB 合规评估及会计师证明,确保资产支持证券相关服务符合监管要求。 - 公开渠道

:投资者可通过美国银行官网(bankofamerica.com)或 SEC EDGAR 数据库查询上述文件全文。

术语表

|

|

|

|---|---|

| Form 10-K |

|

| Regulation AB |

|

| 收益资本债务票据 |

。 |

| Dodd-Frank 压力测试 |

。 |

战略节点事件表

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

数据追溯说明:本附录财务数据及战略事件均来自美国银行公开披露文件,其中 2024 年核心财务指标可参见《2024 年度报告》;数字化投入等战略数据引用自公司投资者关系部发布的年度战略报告。

声明:

本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。