本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

澜起科技股份有限公司(Montage Technology)成立于2004年,总部位于上海,2019年7月登陆科创板(688008)。公司采用无晶圆厂(Fabless)模式,专注“云计算+AI”基础设施所需的高速互连与可信计算芯片,产品覆盖内存接口、PCIe/CXL、时钟及津逮®安全CPU平台,是全球少数具备DDR2-DDR5全代际完整解决方案的供应商。

二、公司目前所处的发展阶段

公司处于“技术迭代+产能释放+生态卡位”三重共振的成长加速期:

DDR5渗透率在服务器/PC端快速提升,公司同步推进第六子代研发;

AI服务器爆发带动PCIe 5.0/6.0 Retimer、MRCD/MDB、CKD、MXC等运力芯片进入规模放量元年;

临港研发中心2026年投产后,研发与测试产能将再上一个台阶;

H股已递表,国际化融资通道即将打开,为后续并购与海外扩张提供弹药。

三、财报及研报要点

1.业绩情况

2.核心竞争力

① 内存接口技术:全球唯三、国内唯一可量产DDR5 RCD/DB/MRCD/MDB/CKD全栈芯片,牵头制定JEDEC国际标准;最新第五子代RCD支持8000MT/s,第二子代MRCD/MDB支持12800MT/s,领先对手1-2子代。

② SerDes自研IP:32GT/s PCIe 5.0已规模出货,64GT/s PCIe 6.x/CXL3.x Retimer 2025Q1送样,128GT/s PCIe 7.0 IP在研,传输时延<10ns,链路预算43dB,行业最优。

③ 安全CPU平台:津逮®C6E能效核CPU单颗144核,支持CXL2.0,通过VMware ESXi 7.0U3认证,在政务、金融、运营商形成壁垒。

④ 专利与标准:累计授权发明专利198项,JEDEC董事会成员,主导4个技术委员会。

⑤ 研发投入:2025H1研发费用3.57亿元,占营收13.56%,绝对金额连续五年保持行业前二。

3.重要财务指标

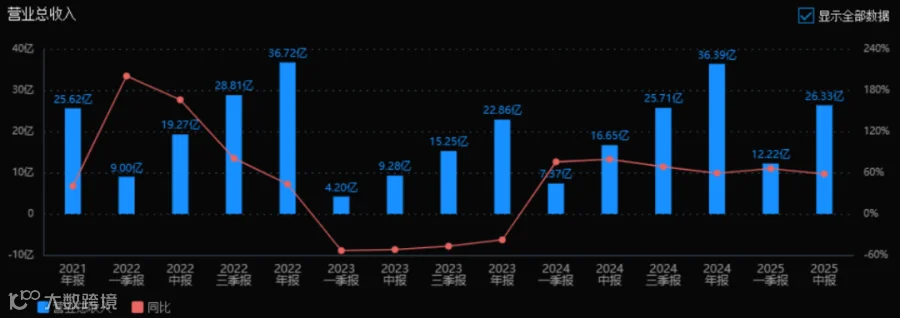

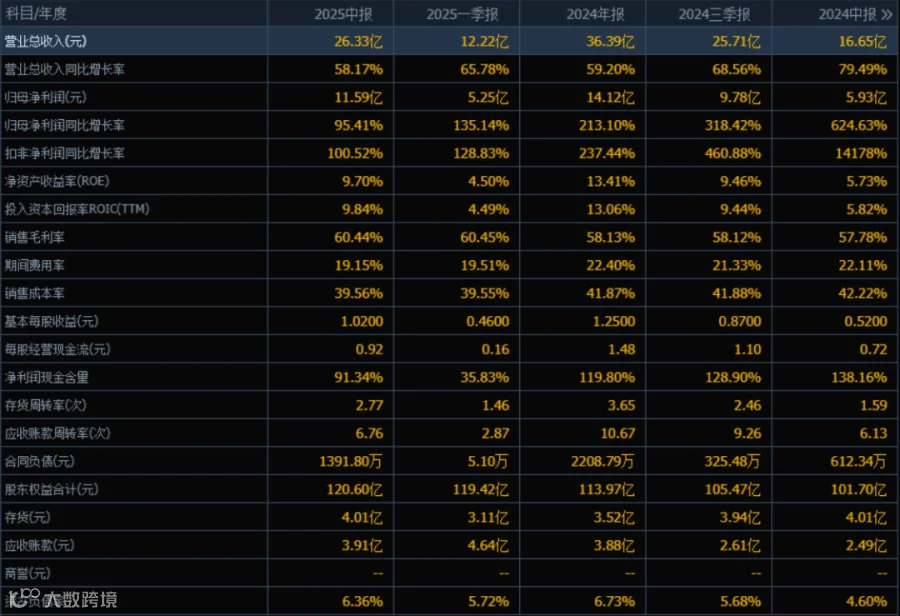

1)营业总收入:

2025年半年(即2025申报)营业总收入为26.33亿元,2024年半年(即2024中报)为16.65亿元,同比增长率为58.17%。

评价: 收入增长强劲,显示公司业务扩张势头良好,市场竞争力较强。

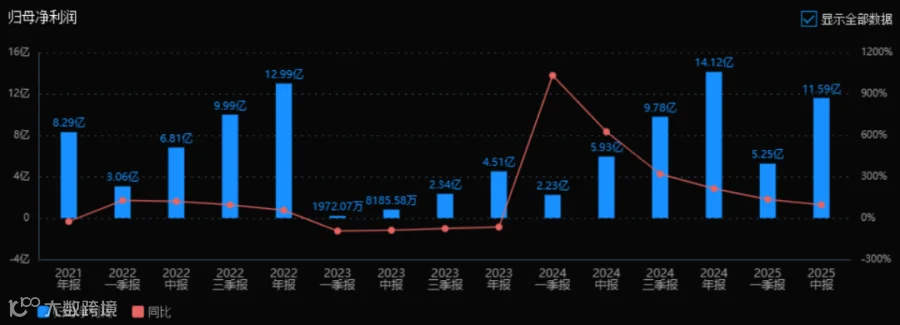

2)归母净利润:

2025年半年归母净利润为11.59亿元,2024年半年为5.93亿元,同比增长95.41%。

评价: 净利润增速远超收入增速,说明盈利能力大幅提升,成本控制或经营效率显著改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年半年ROE为9.70%,ROIC为9.84%;2024年半年ROE为5.73%,ROIC为5.82%。两项指标均有明显提升。

评价: 资本使用效率提高,股东回报和投资效益增强,反映公司运营质量优化。

4)销售毛利率:

2025年半年销售毛利率为60.44%,2024年半年为57.78%,提升约2.66个百分点。

评价: 毛利率持续改善,表明产品竞争力增强或成本控制有效,盈利空间扩大。

5)期间费用率:

2025年半年期间费用率为19.15%,2024年半年为22.11%,下降约2.96个百分点。

评价: 费用控制成效显著,管理效率提升,有助于利润增长。

6)销售成本率:

2025年半年销售成本率为39.56%,2024年半年为42.22%,下降约2.66个百分点。

评价: 成本控制良好,与毛利率提升相辅相成,进一步巩固盈利基础。

7)净利润现金含量:

2025年半年净利润现金含量为91.34%,2024年半年为138.16%,有所下降但仍处于健康水平。

评价: 现金流质量虽略有下滑,但仍能覆盖大部分净利润,经营现金流总体稳健。

8)存货周转率和应收账款周转率:

2025年半年存货周转率为2.77次(2024年半年为1.59次),应收账款周转率为6.76次(2024年半年为6.13次)。两项指标均有所提升。

评价: 资产运营效率提高,存货和应收账款管理优化,资金回流速度加快。

9)应收账款和存货:

2025年半年应收账款为3.91亿元(略高于2024年末3.88亿元),存货为4.01亿元(与2024年中报持平)。

评价: 应收账款和存货规模控制较好,未随收入大幅增长而膨胀,资产结构稳健。

10)资产负债率:

2025年半年资产负债率为6.36%,2024年半年为4.60%,略有上升但仍处于极低水平。

评价: 负债率极低,财务结构非常稳健,偿债风险小,但也可能表明未充分利用财务杠杆。

总体评价:

该公司在2025年上半年表现出色,营业收入和净利润均实现高速增长,盈利能力和资产运营效率显著提升,费用控制有效,现金流健康,财务结构稳健。主要风险点在于净利润现金含量有所下降,需关注回款质量。整体来看,公司处于高成长、高盈利的优质发展阶段,未来若能适度加大财务杠杆或持续优化现金流,增长潜力将进一步释放。

4.品牌质量及客户资源

品牌美誉度:获美光“杰出质量奖”、SK海力士“最佳供应商奖”、三星“最佳性能奖”,在DRAM原厂端形成“三箭齐发”认证壁垒。

质量等级:DDR5芯片失效率<10 ppm,达国际一线水平,可完全替代Rambus、瑞萨方案。

客户分布:

内存模组厂:三星、SK海力士、美光、金士顿、威刚、记忆科技;

服务器/OEM:浪潮、新华三、超聚变、联想、戴尔、HPE;

云服务商:阿里云、腾讯云、AWS China、字节跳动;

PC OEM:联想、惠普、华硕、宏碁。

四、行业情况及公司的市场地位和竞争格局

行业总体情况

高速互连芯片是AI算力三大支柱(算力-存力-运力)中的“运力”核心,上游为EDA/IP、晶圆代工(台积电/三星/SMIC),下游为服务器、PC、存储、云厂商。行业技术壁垒高、认证周期长,呈现“赢家通吃”。市场容量及增速

据弗若斯特沙利文:

内存互连芯片:2024年11.7亿美元→2030年50.1亿美元,CAGR 25.9%;

PCIe互连芯片:2024年22.9亿美元→2030年77.6亿美元,CAGR 20.1%;

CXL互连芯片:2024年0.04亿美元→2030年17.0亿美元,CAGR 170%。

三者合计2027年可服务市场(SAM)将超100亿美元。

公司的市场地位

2024年内存互连芯片全球市占率36.8%,排名第一;PCIe Retimer市占率10.9%,排名第二,仅次于Astera Labs;CXL MXC为全球首发并通过2.0认证,先发优势显著。主要竞争对手

内存接口:Rambus(美国)、瑞萨电子(日本);

PCIe Retimer:Astera Labs(美国)、Broadcom(美国);

CXL MXC:无直接对标,潜在对手为Broadcom、Microchip。竞争优势

标准制定权:主导DDR5 RCD/MDB/CKD国际标准,可提前1-2年锁定下一代规格;

一站式互连:唯一可同时提供内存、PCIe、CXL、时钟完整套片的厂商,客户综合BOM降本10%以上;

本土供应链:与SMIC、长电、通富形成国产闭环,交付周期较美系对手缩短30%;

安全CPU协同:津逮®CPU与互连芯片捆绑销售,在信创市场形成独家方案。

五、AI分析的未来三年利润增长预测

测算逻辑:以2024年归母净利20.5亿元为基数,结合行业增速、公司份额及新项目达产节奏,分情景推演:

2025年

行业自然增长:DDR5渗透率由55%→80%,带来内存接口收入+35%;

运力芯片放量:PCIe Retimer出货同比+180%,MRCD/MDB、CKD首次贡献4亿元收入;

净利润预计28.2亿元,同比+37.6%。

2026年

临港研发中心投产,PCIe Switch新品上市,Retimer市占率由11%→18%;

MRDIMM在AI服务器渗透率30%,MRCD/MDB出货颗数同比+220%;

CXL MXC随英特尔Granite Rapids平台起量,收入突破3亿元;

净利润预计38.7亿元,同比+37.2%。

2027年

DDR6标准定型,公司提前发布第一代RCD芯片,继续享受1-2子代溢价;

PCIe 6.0 Retimer、CXL 3.x Switch进入规模出货,单台AI服务器互连芯片价值量由120美元→200美元;

净利润预计51.4亿元,同比+32.8%。

三年复合增速:35.8%。利润增量中约60%来自品类扩张与份额提升,40%来自行业自然增长。若AI服务器出货量超预期(年增>50%),2027年净利有望冲击60亿元,对应2024-2027 CAGR 41%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:108.00、65.75、133.10

注:$澜起科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

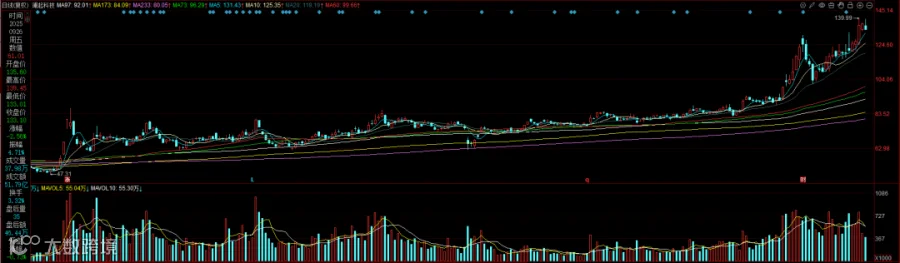

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。