(深度报告)中际旭创市值4800亿,是泡沫还是黄金?深度剖析光模块龙头的估值逻辑

大迈说电商

大迈说电商

近期,全球光模块龙头中际旭创成为市场关注焦点。随着AI算力需求爆发,公司股价一路攀升,目前市值已达4800亿元左右。

这一市值是否已经高估?还是AI浪潮下的合理体现?或是未来还有广阔的增长空间?

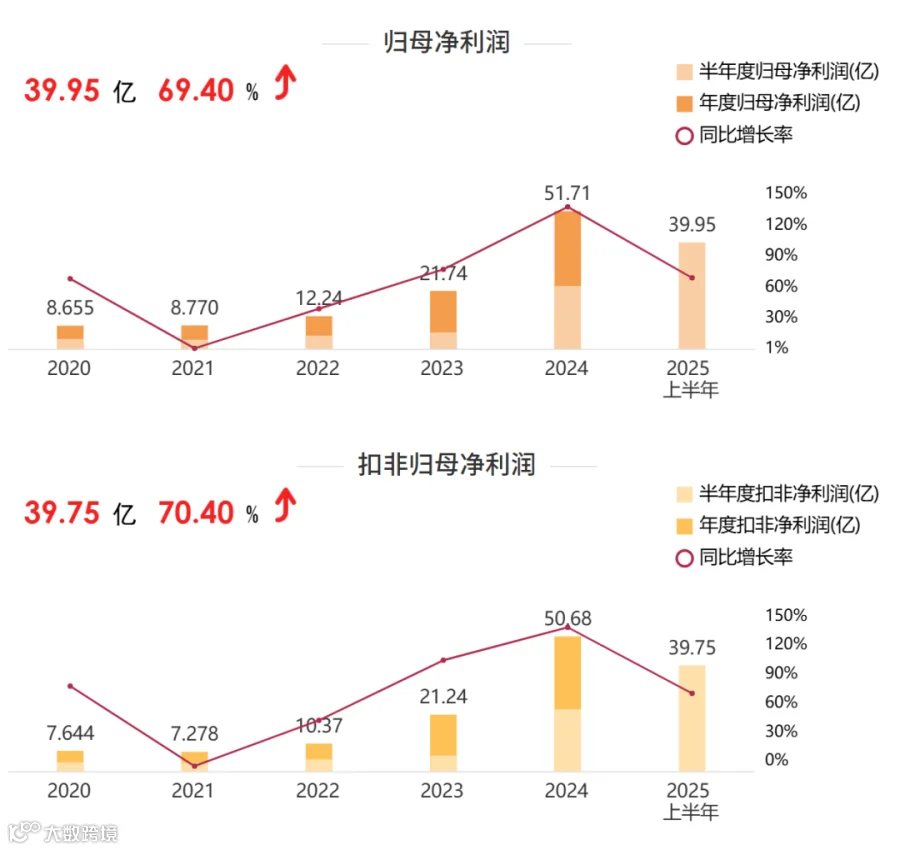

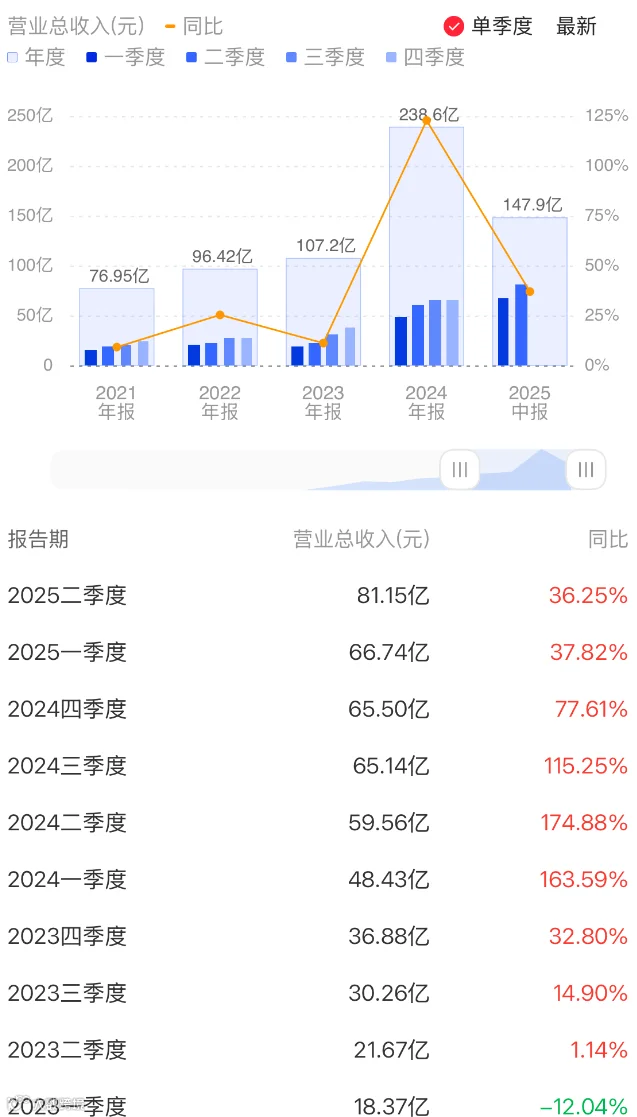

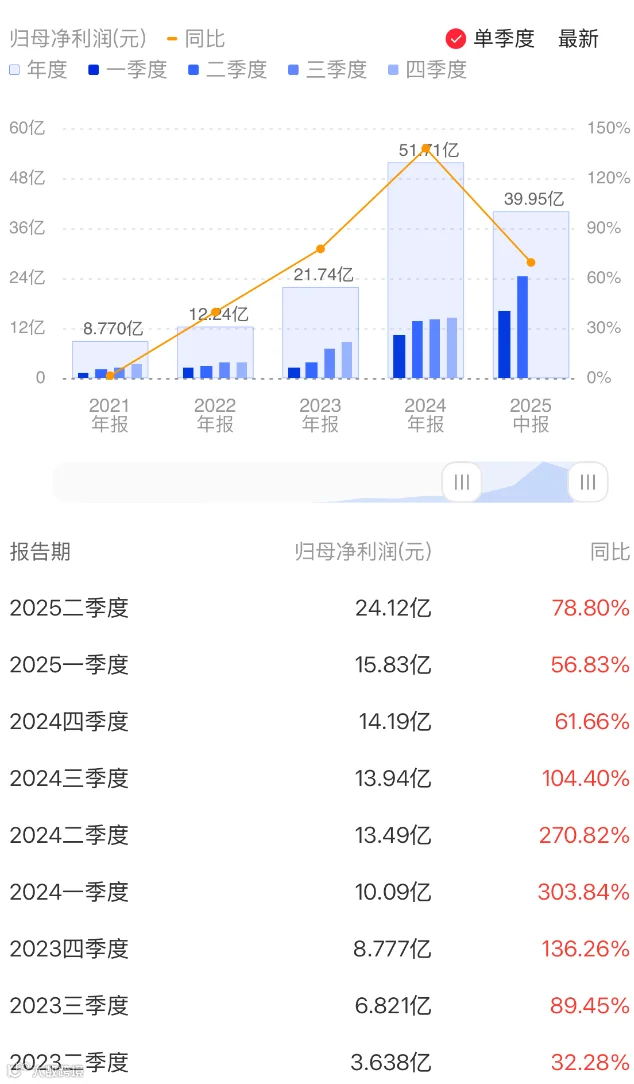

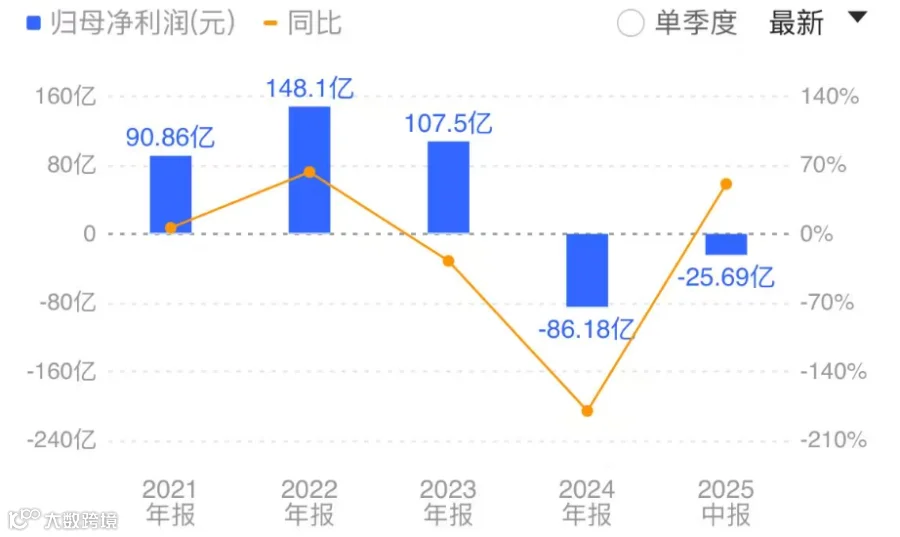

中际旭创2025年上半年的业绩报告令人瞩目。公司上半年实现营收147.89亿元,同比增长36.95%;归母净利润39.95亿元,同比大幅增长69.40%。

营业收入从23年1季度开始,连续9个季度上升,行业转好明显。净利润从23年1季度开始也连续上升。

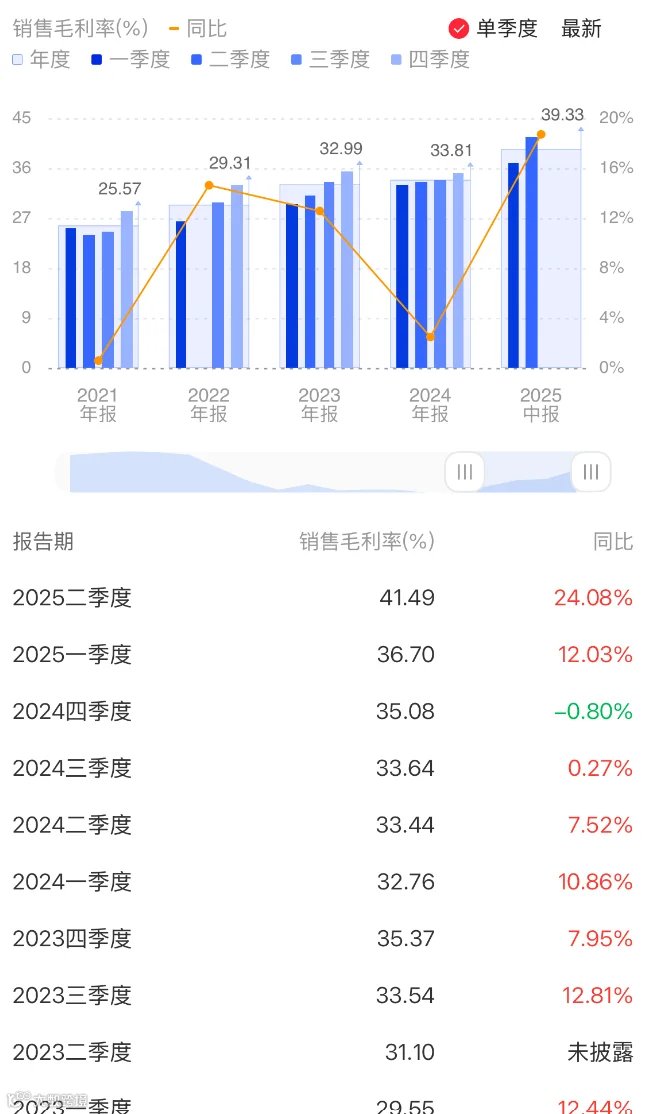

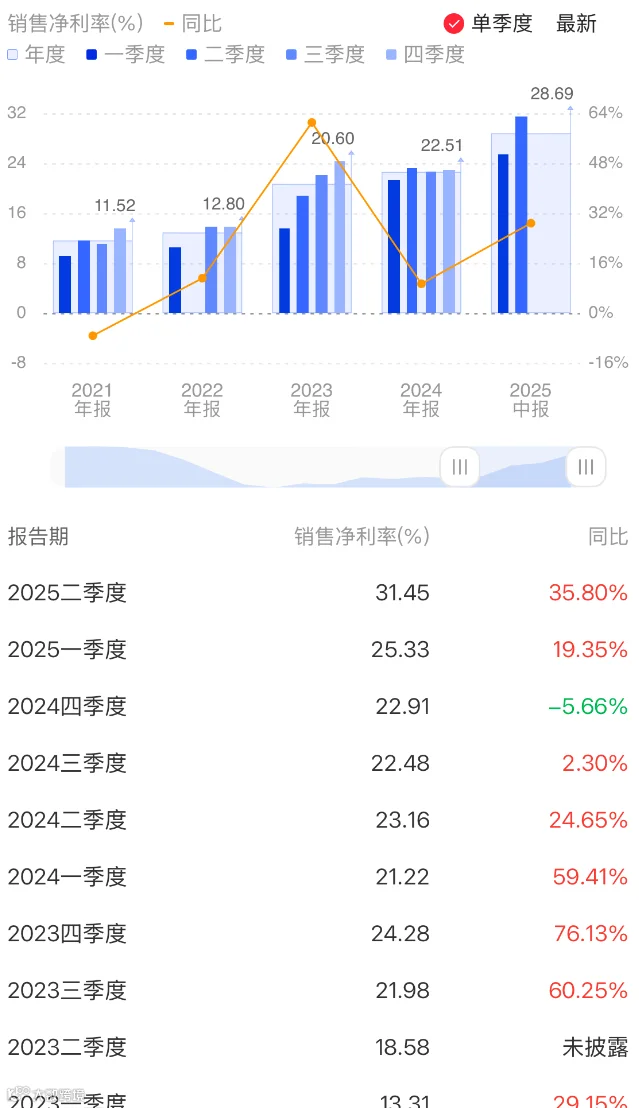

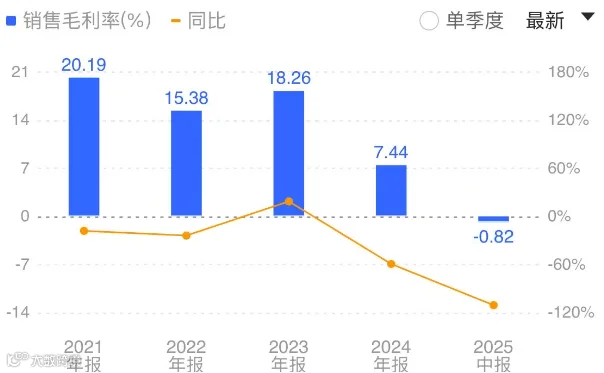

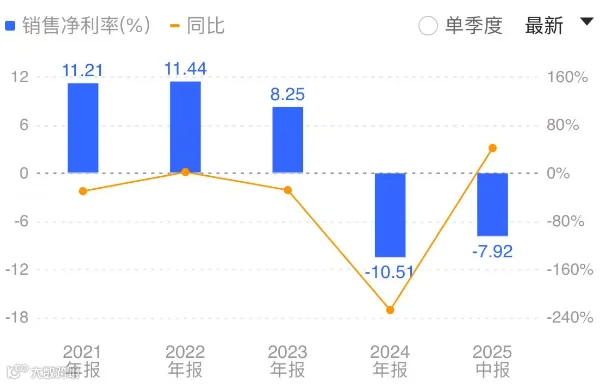

我们再看下毛利率和净利率情况,毛利率从23年1季度的29.55%逐渐提升到25年2季度的41.49%,毛利率的持续改善,说明公司产品的市场竞争力变强和市场持续变好。净利率上升趋势也很明显,到25年2季度,净利率达到了31.45%。如此高的净利率,说明公司市场竞争力极强。

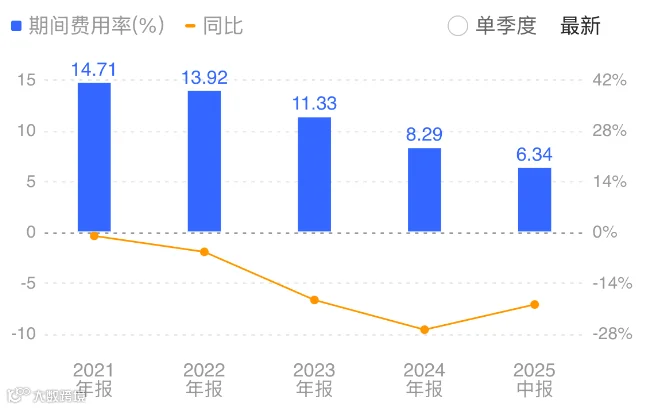

再看下期间费用率,期间费用率逐年下降,25年上半年降低到了6.34%,这说明公司期间费用增加远远低于销售收入的增速。这受益于行业向好,更说明公司的产品有很强的品牌效应。

从财务指标来看,公司是处于快速发展的行业,并且公司行业地位极高,产品竞争力很强。公司是值得深度研究的公司。

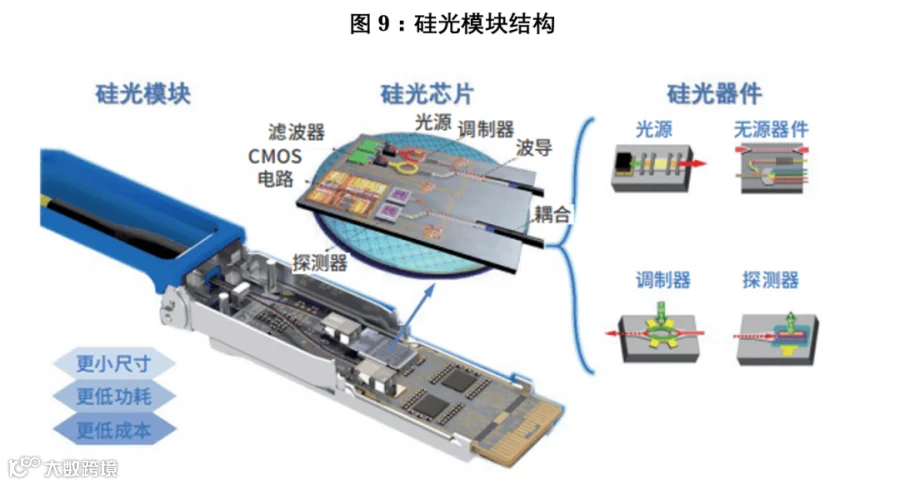

中际旭创是个非常简单的公司,就是生产销售光模块。光模块就是一个进行“电-光-电”转换的部件,它把设备产生的电信号转换成光信号,通过光纤进行高速、远距离传输,到达目的地后再把光信号转换回电信号。

AI训练需要巨大的算力集群(成千上万的GPU服务器)。这些服务器之间需要高速通信、同步数据,光模块就是连接它们的“神经网络”。没有高速光模块,再强的GPU也无法协同工作。

光模块的速率从早期的1G、10G,发展到现在的100G、400G,当前AI数据中心主流需求是800G,而下一代 1.6T 的光模块也已经呼之欲出。中际旭创正是全球800G光模块的领导者。

光模块的速率、功耗、延迟和稳定性,直接决定了整个AI算力集群的效率和性能。因此,科技巨头(如谷歌、微软、亚马逊、Meta)愿意为高性能、低功耗的光模块支付高昂的价格。

而中际旭创已经推出了传输速率达1.6T的光模块产品并且最先量产。

公司光模块市场占有率全球领先。市场占有率超过30%,800G超过40%。

中际旭创出货量一直保持全球领先地位,但是新易盛发展非常迅猛,从2023年的第7位一举跃居到2024年的第二位。之后需要重点关注,会在之后的文章中重点分析。

产能利用率和产销率都在提高,到25年上半年产能为1161万只,销售905万只,产能利用率77.95%。产品的平均单价25年上半年和24年比基本相当,但是毛利率比24年增长6个百分点,主要是800G产品占比增加,800G出货量大概450万只。25年下半年随着1.6T产品放量,单价和毛利率可能会有所提高,1.6T产品毛利率大概会在48%。

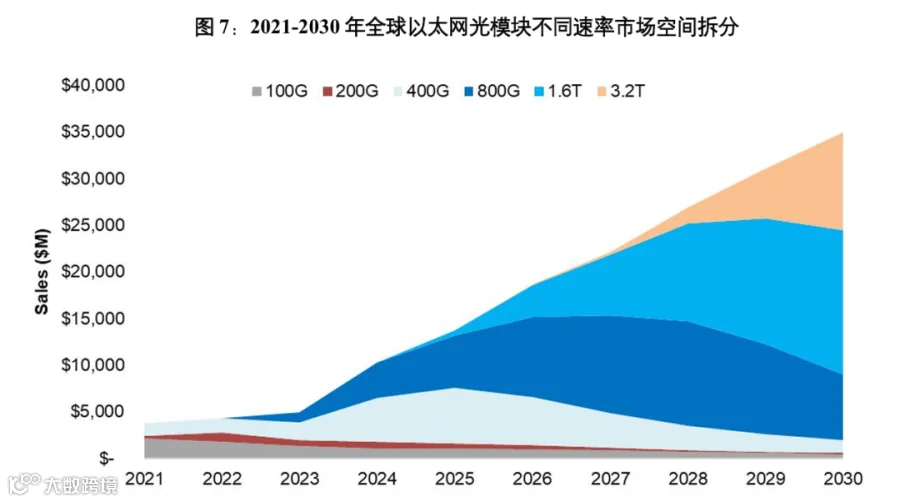

根据Lightcounting预测,全球以太网光模块市场规模有望持续快速增长,2026年将同比增长35% 至189亿美元,2027-2030年增速还将维持在双位数以上,2030年有望突破350亿美元。

未来800G和1.6T等高速光模块的需求有望逐步占据市场主导地位。根据Lightcounting预测, 15 中际旭创股份有限公司2025年半年度报告全文 2026 年 800G和1.6T光模块将迎来快速放量,预计2030年800G和1.6T以太网光模块的整体市场规模 将超过220亿美元。

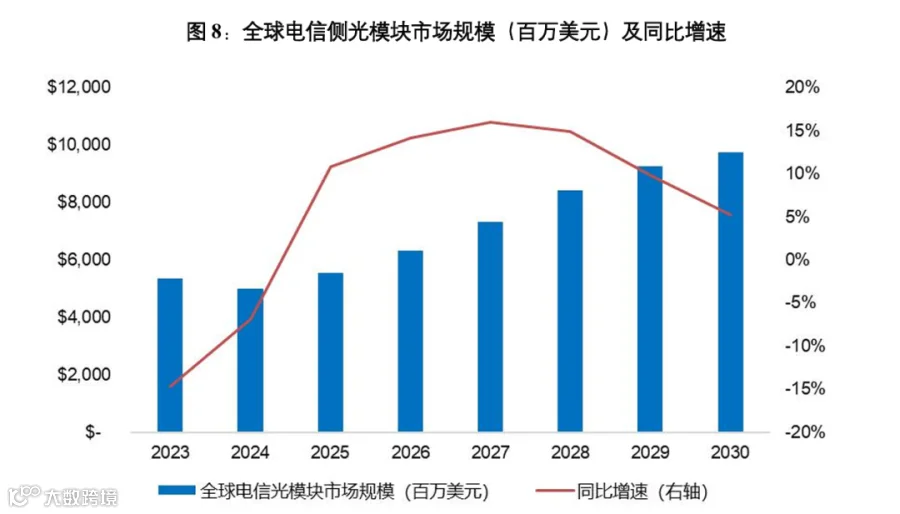

根据Lightcounting 测算,2026 年全球电信光模块市场规模将同比增长 14%至63亿美元,预计 2030 年市场规模有望达到97亿美元,对应年复合增长率11%,主要由于电信服务商对运营网络的迭代 升级等

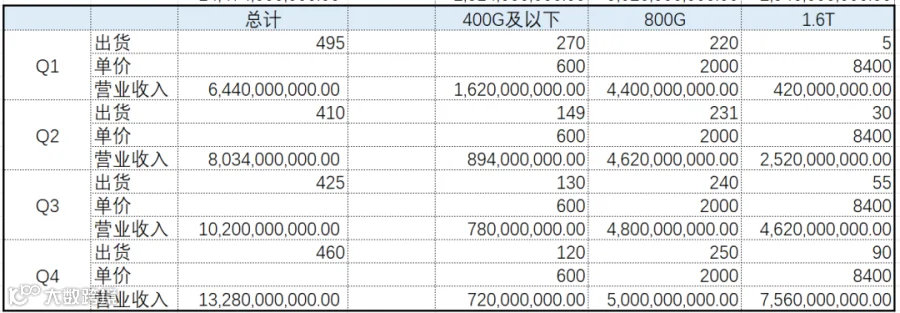

下半年主要考虑1.6T的增量,800G以下即使有增量随着单价下降,营业收入增长不明显,所以测算时按保守原则800G以下收入略微增加。1.6T合约价格1200美金,毛利率48%,3季度按出货55万颗,4季度按出货90万颗。所以测算的收入如下:

毛利率的测算按1.6T48%,而其他产品随着800G增加,毛利率有所增加,按3季度40%,4季度41%,可以测算出综合毛利率3季度为43.3%,4季度为44.8.即可推算出3,4季度的业绩。

2026年业绩按1.6T出货量400万颗,单价7000元,非1.6T收入比25年增加25%为300亿测算。

3季度业绩为33.6亿,4季度为44.8亿,全年净利润为120.8亿,26年净利润为187亿。

下面是隆基绿能的财务指标,为什么要引入隆基绿能?隆基绿能为光伏龙头,光伏在21年爆发,引领了21年的牛市。纵观21年和今年牛市,有相似之处,都是由2大革命引领,21年是以新能源为主的能源革命,今年是以AI为主的数字革命。而21年由于疫情,处于全球放水期间,而今年,美联储降息,也在增加流动性期间。隆基绿能作为当初的光伏龙头,在21年的估值有参考意义。

隆基绿能在22年达到业绩顶峰,股价在21年达到了5500亿,估值按21年业绩60倍,按22年业绩37倍。

在毛利率,净利率等各项指标上面,中际旭创都强于当初的隆基,当然,21年的时候,没有人可以预料后来的光伏行业,但是 21年的时候,22年的业绩是确定的。中际旭创26年的业绩高增长也是确定的,至于以后的业绩不做判断(大概率强于光伏,还是增长态势),即使仅仅看2年的情况,至少可以对标隆基绿能。

那么,按今年业绩给55倍,市值是6600亿,按明年的业绩给37倍是也是6600亿。

所以,4800亿的中际旭创是贵还是不贵?相信大家都可以有自己的判断了。

关注我,将为您持续更新深度报告,往期深度研究报告还有: