中际旭创三年股价涨了19倍,原因在于乘上了英伟达的东风。全球每10个800激光模块有四个都来自它。

(图源:平安证券-截至21日下午收盘)

2025年10月,中际旭创股价站上444元历史高位,市值突破4900亿元,成为创业板市值仅次于宁德时代的“科技第二股”,同时也跃升为山东省市值最高的上市公司。公司手握英伟达、谷歌、Meta等科技巨头的订单,被高盛誉为“AI算力时代的卖水人”。

中际旭创全称叫做中际旭创股份有限公司,成立于2005年,注册地在山东省烟台市,控股股东是山东中际投资控股有限公司,实际控制人是王伟修。2012年公司上市,在 2017年正式收购苏州旭创,公司名称变更为“中际旭创”。

(图源:新浪财经)

在20年的时间里,公司如今已发展为全球光通信模块龙头。其主营业务覆盖高端光模块的研发与制造,产品广泛应用于数据中心、5G基站及云计算基础设施领域。2024年,中际旭创在全球光模块市场中占据19%的份额,其800G产品出货量稳居行业第一。

(图源:网络)

截至2025年,公司股价累计涨幅达6580%,相当于13年间年均收益率38%。这一成绩不仅印证了其作为“好公司”的长期价值,也展现了中国硬科技企业的成长潜力。

中际旭创主要涉及到的概念有CPO概念、云计算、光通信模块、基金重仓、无人驾驶、算力概念、节能环保,贬值受益。

2025上半年,中际旭创财务表现不管是成长速度还是盈利质量都让人印象深刻。

下面小锐将从盈利能力、成长能力和抗风险能力三个方面,梳理公司财务亮点和背后的驱动力。

盈利能力指标主要看销售净利率,销售毛利润,净资产收益率。中际旭创在上半年的盈利能力不仅强劲,还呈现出持续提升的态势。

(图源:东方财富)

公司上半年整体的销售毛利率达到39.96%,而第二季度单季的毛利率更是攀升至41.5%,净利率也达到了29.7%。这组数据清晰地表明,公司的赚钱能力在一个季度比一个季度强。

利润率的提升主要得益于三个因素:第一是产品结构优化之后,毛利率更高的800G光模块成为销售主力,且出货量大幅增长。

其次,技术路线升级,更具成本效益的硅光产品占比快速提升,直接拉高了整体毛利。最后是成本控制,公司在收入高增长的同时,销售和管理费用率反而同比下降,显示出高效的运营效率。

成长能力指标看归母净利润、归母净利润同比增长率,扣非净利润,扣非净利润同比增长率,营业总收入,营业总收入同比增长率。公司的营收和利润增速充分展现了其在高景气赛道中的龙头地位。

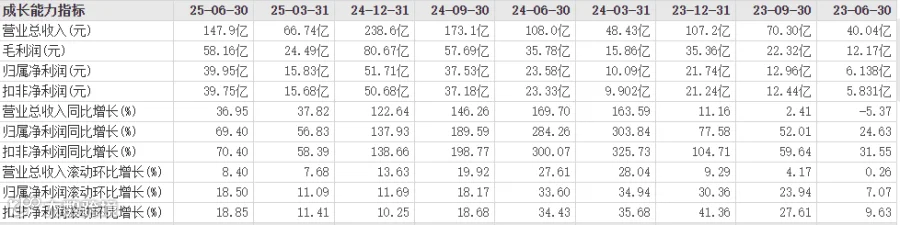

(图源:东方财富)

上半年实现营业收入147.89亿元,同比增长36.95%;归母净利润39.95亿元,同比大幅增长69.40%;扣非净利润39.75亿元,同比增长70.40%。

净利润增速远高于营收增速,这印证了公司不仅“卖得更多”,而且“赚得更多”,即盈利能力在持续增强。

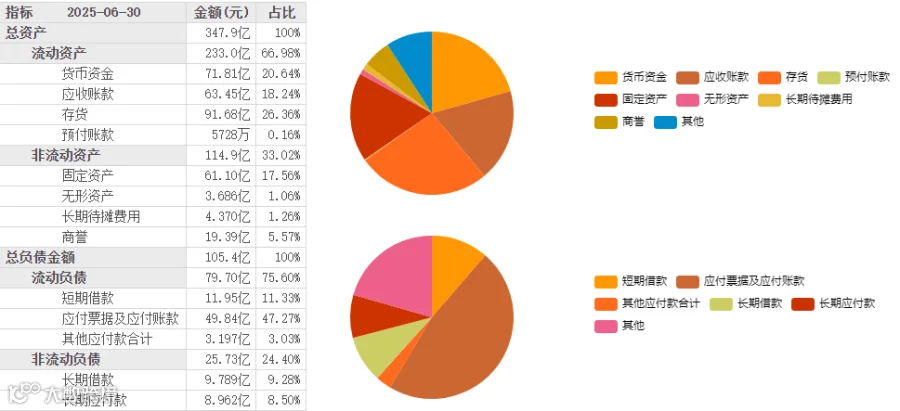

抗风险能力主要看资产负债表是否合理,现金流是否健康。从资产负债表和现金流来看,中际旭创展现出较强的抗风险能力。

(图源:东方财富)

截至上半年末,公司账上拥有货币资金71.81亿元,为应对不确定性提供了充足缓冲。经营活动产生的现金流量净额高达32.18亿元,同比激增232.45%。这意味着公司的利润有扎实的现金回流作为支撑,经营质量很高。

但同时需要注意的是,上半年应收账款同比增长59.32%,这可能意味着公司在快速扩张中给予了客户更宽松的信用政策,需要关注其回款情况和潜在的坏账风险。

截止2025中报,中际旭创在所属通信设备行业中,净资产收益率为19%,行业排名3/88;营业收入同比增长37%,行业排名20/88;总资产周转率为0.46次,行业排名13/88;资产负债率为30%,行业排名49/88;经营性现金流为32亿,行业排名1/88。

全球AI算力竞赛白热化,北美各大云厂商仍在持续加大资本开支,为800G、1.6T等高端光模块提供了确定性的市场需求。公司已在1.6T产品上开始出货并预计持续放量,同时对更前沿的3.2T技术也已做好开发储备,确保了其技术领先性。

但是,高速发展的行业也面临着上游核心物料(如光电芯片)供应偏紧的挑战,这对公司的供应链管理能力和备货策略提出了更高要求。CPO技术可能冲击传统光模块,需持续投入研发,研发成本会逐步提升。

(图源:网络)

总的来说,中际旭创在2025年上半年交出了一份非常出色的成绩单。它不仅在盈利能力和成长性上表现出色,得益于高端产品放量与技术升级,其财务根基也相当扎实,充沛的现金和健康的造血能力构成了强大的安全垫。

尽管面临应收账款管理和供应链的挑战,但在AI算力需求持续爆发的大背景下,其作为全球光模块龙头的领先地位十分稳固,未来发展前景值得期待。

以上内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。