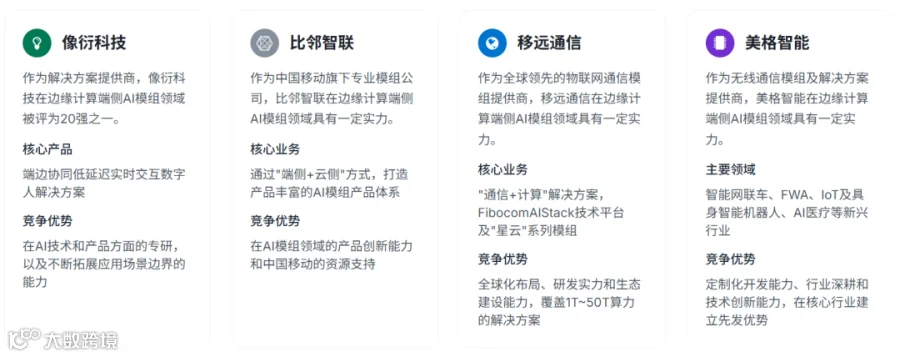

各板块产品行业排名情况7.1 AIoT 端侧 AI 模组排名根据 2025 年上半年的市场数据和行业分析,AIoT 端侧 AI 模组领域的主要厂商排名如下第一梯队「行业领军企业」:华为、移远通信、美格智能、瑞芯微第二梯队「快速发展企业」:全志科技、泰凌微、乐鑫科技、比邻智联7.2 智能汽车端侧 AI 模组排名根据 2025 年上半年的市场数据和行业分析,智能汽车端侧 AI 模组领域的主要厂商排名如下第一梯队「行业领军企业」:华为、地平线、黑芝麻智能、Mobileye第二梯队「快速发展企业」:移远通信、美格智能、瑞芯微、全志科技7.3 边缘计算端侧 AI 模组排名根据 2025 年上半年的市场数据和行业分析,边缘计算端侧 AI 模组领域的主要厂商排名如下第一梯队:华为、中国移动、中国联通、阿里云第二梯队:像衍科技、比邻智联、移远通信、美格智能

8

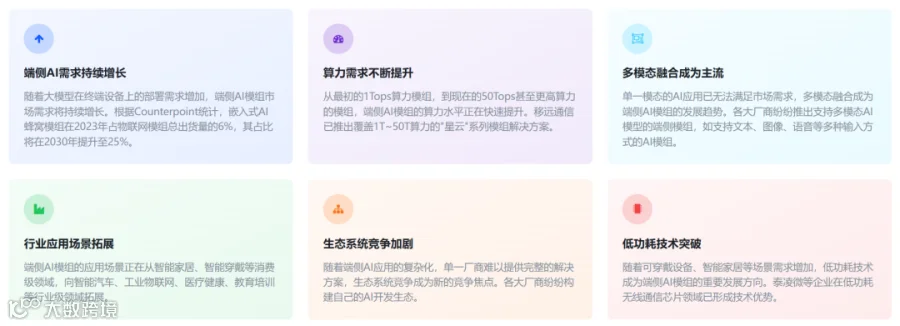

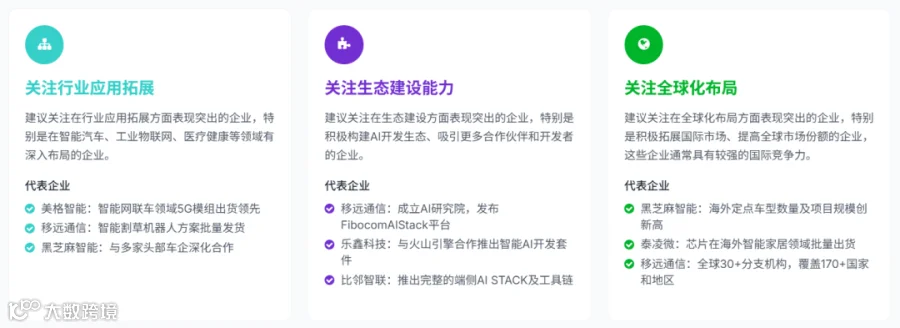

发展趋势与前景展望8.1 行业发展趋势8.2 未来发展前景

9

结论与投资建议9.1 行业总结市场表现亮眼:2025 年上半年,端侧 AI 模组行业整体表现亮眼,多家企业营收和净利润实现高速增长。竞争格局分化:端侧 AI 模组市场竞争格局呈现明显分化。在高端市场,国际巨头如高通、德州仪器、恩智浦等占据主导地位;在中端市场,国内领先企业如华为、移远通信、美格智能、瑞芯微等占据一定份额;在低端市场,中小厂商竞争激烈。同时,不同应用领域的竞争格局也存在差异,AIoT 领域参与者众多,市场分散;智能手机领域高通一家独大;汽车电子领域传统巨头与新兴企业并存技术路线多元化:端侧 AI 模组市场的技术路线呈现多元化趋势。各大厂商在芯片架构、软件平台、应用场景等方面采取不同的技术路线,形成差异化竞争优势。应用场景拓展:端侧 AI 模组的应用场景正在从智能家居、智能穿戴等消费级领域,向智能汽车、工业物联网、医疗健康、教育培训等行业级领域拓展。9.2 投资建议9.3 风险提示

Lemon (跨境电商)

Lemon (跨境电商)