01.公司简介:半导体封测领域隐形冠军

苏州晶方半导体科技股份有限公司(股票代码:603005.SH)成立于2005年6月,于2014年2月在上海证券交易所上市。作为中国大陆首家、全球第二大能为影像传感芯片提供晶圆级芯片尺寸封装(WLCSP)量产服务的专业封测服务商,晶方科技已成长为全球传感器封装领域的技术引领者和行业龙头。

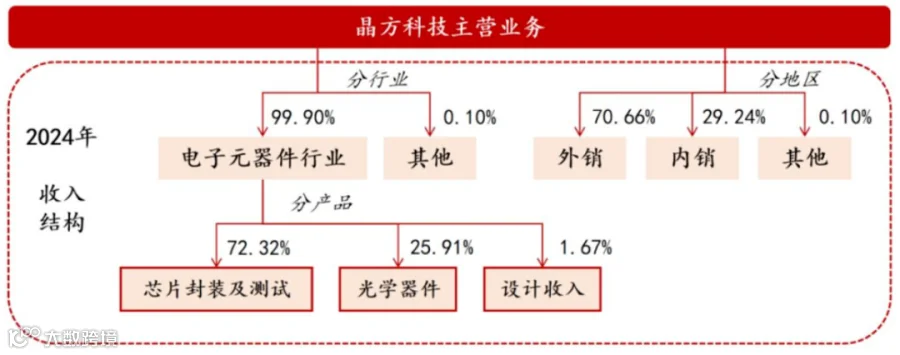

晶方科技主营业务为集成电路产品的研发、生产、封装、测试及销售,核心产品包括影像传感器芯片、生物身份识别芯片、MEMS芯片等。公司拥有全球最完整的8英寸和12英寸晶圆级芯片尺寸封装量产线,累计封装超过100亿颗传感器芯片。

02.增长驱动:车载CIS+AI封装+光刻机核心部件

晶方科技是全球第二大CIS封测厂商,国内市场份额超35%,在汽车电子及高端消费电子领域占据技术领先地位。

公司核心客户包括索尼、豪威(韦尔股份)、格科微等全球头部CIS设计企业。韦尔股份同时为战略股东。

增长驱动因素:半导体产业正迎来车载CIS与AI封装技术的黄金交汇期,形成“政策+需求”双轮驱动格局。

车载CIS市场:据Yole数据,全球车载CIS市场规模将从2023年的23.0亿美元增长至2029年的31.6亿美元,复合增长率达5.4%。L3+自动驾驶普及带动单车摄像头数量增至10-15颗,晶方科技车载业务营收占比已升至约45%。

AI封装市场:全球先进封装市场呈现加速增长态势,2023年市场规模达439亿美元,同比增长19.62%,预计2028年将突破786亿美元。随着AI芯片向高密度、高集成度演进,3DIC、Chiplet等先进封装技术成为行业焦点。

光刻机部件国产化:公司通过控股荷兰Anteryon(持股81.09%),晶方科技切入光刻机核心光学部件供应链。Anteryon为ASML提供混合镜头、晶圆级微型光学器件及光刻机激光曝光系统核心元器件。

市场消息:

国产EUV突破:国产光刻机Hyperion-1工程机已投入产线,计划于2025年9月完成零部件与整机验证。(据说虽然生产效率仅为ASML的1/15;但是芯片制程可能达到了3-5纳米先进水平)

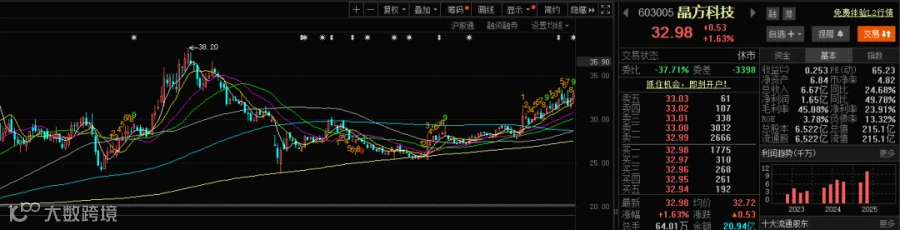

03.财务业绩:净利高增49.8%,毛利达45.1%

2025年中报数据显示,公司营业总收入为6.67亿元,同比增长24.68%;归母净利润为1.65亿元,同比增长49.78%。毛利率达到45.08%,净利率为23.91%,盈利能力远超行业平均水平(通富微电等同行毛利仅为15%左右)。

码字不易,请用您的发财手点击下文章右下角的“赞或推荐”,感谢。以上内容仅是基于公开信息整理,不构成投资建议,股市有风险,投资需谨慎,操作请风险自担。

关注【90后思潮】,获取更多上市公司相关信息。