在蚁群的世界里,蚂蚁用触角来观察、评论甚至改变它们的世界,在人类世界里,人类用眼睛、思维、文字来观察、评论甚至也想要改变人类的世界,在这个世界中,能够遇到并打声招呼,说明在黑暗森林里你我并不孤单,愿一路同行。

村农野语的声明:公司的对比系列,其实只是自己想从另外的角度(主角度是公司的年报和季报)去了解公司的一种形式,主要的形式是通过AI去发掘和整理信息,随着对比的深入,选取的公司相关性越来越弱,我更倾向于定位成“关公战秦琼”,因此在决策前一定要存疑,谨慎判断。

1、信息无穷无尽,数字、文字散落于世界各处,穷奇皓首想弄明白某件事,在投资上是不可取的,这大概就是模糊的正确和精准的错误的区别吧。

2、信息,尤其是互联网信息,是提供给一个人做决策和判断的一个来源而已,并不是全部,不管这个数据是别人告诉你的,自己通过各种方式(公开信息、内部信息)查阅的,还是AI帮你整理好的,都仅仅是判断的基础而已,这大概就是尽信书不如无书。

3、AI工具给人类提供了方便之处,不过要注意的一点是,一定要去自己核实,或者自己一定要通过其他信息去印证。他目前的机制是搜集各种网络上的信息,虽然自身会做一些真实性判断,但是不免有虚假信息被采纳。

4、在投资领域,想真正了解一家公司,最公开的信息莫过于年报、季报、招股说明书、投资者交流、实地考察。这些既能完善自己的知识体系,有助于判断你得到的信息是否是可以依据其进行决策。

5、下文数据部分引自AI,经过了手动数据核实,部分内容自己进行了查找和分析。

华峰测控(688200)、长川科技(300604)两个半导体测试设备公司的对比

全球半导体设备市场呈现稳健增长态势。根据国际半导体产业协会(SEMI)的数据,2024年全球半导体设备销售额达到1090亿-1170亿美元,并预计在2025年增长至1255亿-1280亿美元,创下历史新高。这一增长势头预计将延续至2026年,市场规模有望攀升至1381亿美元。

人工智能与高性能计算:AI服务器对高性能芯片(如GPU)和高带宽存储器(HBM)的需求呈现爆发式增长,直接拉动了对先进逻辑芯片和存储器的产能投资。

成熟制程与特色工艺:除了最先进的制程,工业、汽车电子、电力电子等领域仍在大量使用基于6英寸和8英寸晶圆的μm级工艺,这使得不同技术等级的半导体设备均存在稳定的市场需求。

全球半导体测试设备市场在AI算力芯片、汽车电子、先进封装等技术驱动下持续增长。2024年全球市场规模达433.5亿元,预计2031年将突破695.6亿元,年复合增长率7.0%。中国作为最大消费市场,2024年规模占全球35%,国产化率从不足10%提升至30%。核心驱动因素包括:

技术迭代:5G、AI、车规芯片推动高精度测试需求,SoC测试机占比提升至60%;第三代半导体(SiC/GaN)、HBM存储芯片测试需求激增。

国产替代加速:高端数字测试机国产化率仅13.6%,政策扶持下国内企业加速突破。

周期复苏:2024年全球半导体销售额增长19%,封测资本开支回升,测试设备优先受益。

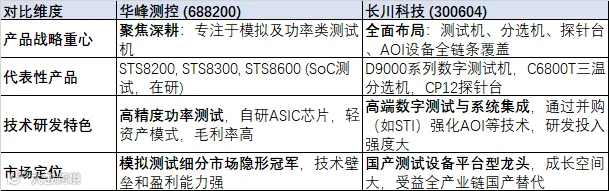

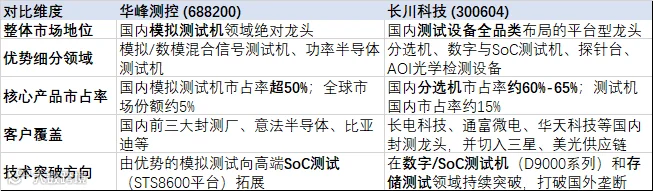

华峰测控成立于1993年,是国内最早进入半导体测试设备领域的企业之一,并于2020年在科创板上市。公司长期专注于模拟、数模混合以及功率类集成电路自动化测试系统的研发、生产和销售,其产品广泛应用于半导体产业链的设计验证、晶圆测试和成品测试环节。华峰测控凭借其产品的高性能、易操作性和服务优势,成功打破了国外厂商在该领域的垄断,成长为国内最大的半导体测试机供应商之一,其产品不仅在国内市场占据领先地位,还销售至美国、欧洲、日本、韩国等全球半导体产业发达地区。截至2024年5月底,其产品全球累计装机量已突破7000台。

在技术研发上,华峰测控注重“平台化+模块化”的发展思路,构建了覆盖半导体测试全场景的产品矩阵。其核心产品包括STS8200、STS8300以及正在客户验证阶段的新一代SoC测试系统STS8600。特别是在功率半导体测试领域,公司技术壁垒高,推出的GaN FET专用测试套件解决了晶圆级测试难题,一站式PIM测试方案打破了国外垄断。

长川科技成立于2008年,于2017年在创业板上市,是一家致力于提升我国集成电路专用装备技术水平的高新技术企业。与华峰测控的专注不同,长川科技采取的是全品类产品布局战略,主营产品覆盖了测试机、分选机、探针台、AOI光学检测设备和自动化设备,是国内少数能够提供集成电路测试设备全覆盖的企业之一。

公司通过内生发展和外延并购(如收购新加坡STI公司)不断补强技术实力和产品线,形成了强大的产业链协同效应。其技术突破体现在数字测试机D9000(支持200Mbps速率,面向SoC芯片)、三温分选机以及探针台等领域。公司研发投入激进,研发人员占比约50%,拥有海内外授权专利近500项。客户覆盖国内封测龙头以及三星、美光等国际大厂。

在全球范围内,半导体测试设备市场由国际巨头主导。泰瑞达(Teradyne)和爱德万(Advantest)两家公司合计占据了全球约70%-80%的市场份额,尤其在技术门槛最高的SoC(系统级芯片)和存储器测试领域,处于垄断地位。

华峰测控的策略是“深耕一域”,其在模拟测试领域的护城河非常深,毛利率也维持在较高水平。长川科技则“全面布局”,产品线覆盖后道测试的多个环节。

国产替代持续加速:特别是在高端数字和SoC测试机领域,国产化率仍不足14%;新兴需求驱动增长:AI芯片、高性能计算(HPC)、汽车电子(尤其是碳化硅等功率器件)等新兴领域对测试设备提出了更高要求,为国内测试设备公司提供了新机遇。

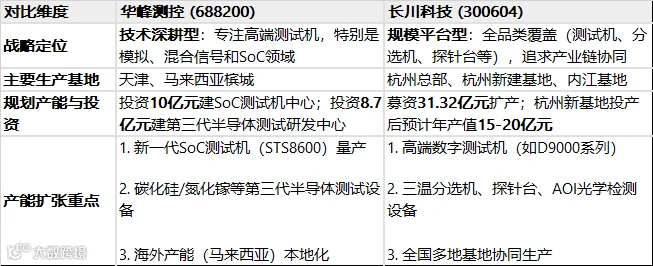

华峰测控的产能核心是其位于天津的生产基地。该基地布置了STS8200和STS8300系列产品的产线,使公司月产能从2021年初的120台提升至200台。截至2024年底,其自主研发的测试设备全球累计装机量已超过7500台。此外,公司也在积极推进全球化产能布局,其马来西亚槟城工厂已正式启动,提升海外市场的本地化供应与服务能力。

华峰测控的规划产能重点围绕高端技术突破。公司计划投资10亿元建设SoC测试机制造中心,以攻克数字测试机领域的产能瓶颈。同时,公司还投入8.7亿元建设第三代半导体测试研发中心,专注于碳化硅(SiC)等宽禁带半导体测试设备,预计2026年实现量产。其马来西亚工厂的本土化生产也将持续加强其在东南亚市场的渗透。

长川科技则通过多地布局支撑其平台化战略。其产能基地主要包括:

内江研发制造基地:一期厂房已投产,过渡厂房在2023年即实现产值3.5亿元,设备入库超1000台,显示出强大的产出效率。

杭州集成电路高端智能制造基地:于2024年底竣工,2025年正式投产,预计将为公司带来巨大的产能增量。

长川科技拟通过募资31.32亿元,用于研发高端测试机和AOI设备,目标是将年产能提升至3000台的水平。位于杭州的新建高端智能制造基地全面投产后,预计年产值可达15-20亿元,将大幅提升其在测试机、分选机、探针台等全系列产品的供应能力。内江基地预计在2027年全面投产后,年产值也将超过20亿元。

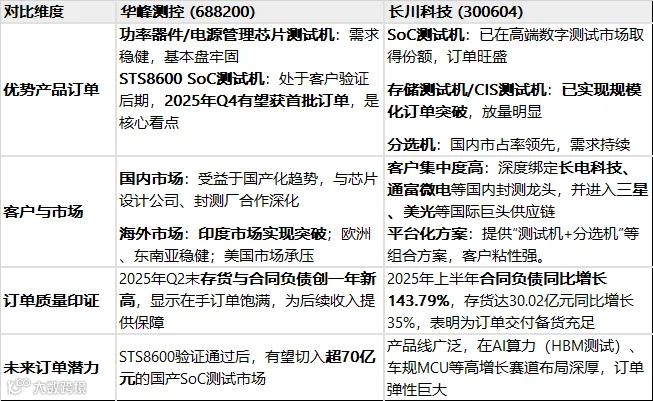

更侧重于技术的深度和单点突破。其传统优势的功率器件(如碳化硅、氮化镓)和电源管理芯片测试设备需求稳健,是基本盘。最大的看点是其高端STS8600 SoC测试机,目前已在海光信息、壁仞科技等国产算力芯片厂商处进行验证,预计在2025年第四季度有望获得首批订单,实现“从0到1”的突破。海外市场方面,其在印度市场实现了从零到一的突破,但美国市场受外部环境影响有所放缓。

展现出平台化公司的广度优势,增长动能更加多元。其SoC测试机深度受益于核心客户的算力芯片和手机芯片需求。同时,存储测试机和CIS(图像传感器)测试机也在2025年实现了显著的订单放量。通过“自研+并购”,公司能提供测试机、分选机、探针台等全流程解决方案,单客户价值量高,深度绑定了国内各大封测和晶圆制造龙头。

2024年全年:营业收入9.05亿元,同比增长31.05%;归母净利润3.34亿元,同比增长32.69%。公司的毛利率高达73.31%。

增长原因:增长主要源于其核心产品STS8300测试系统出货量的同比大幅增长,以及下游市场需求随着国内经济企稳而回升。

2024年营业总收入36.42亿元,同比增长105.15%;归母净利润4.58亿元,同比暴增915.14%。

增长原因:一方面是由于2023年同期基数较低,但更关键的是受益于集成电路行业需求持续增长及公司积极推动进口替代。通过收购STI等公司,产品线丰富,市场竞争力和盈利能力显著提升。

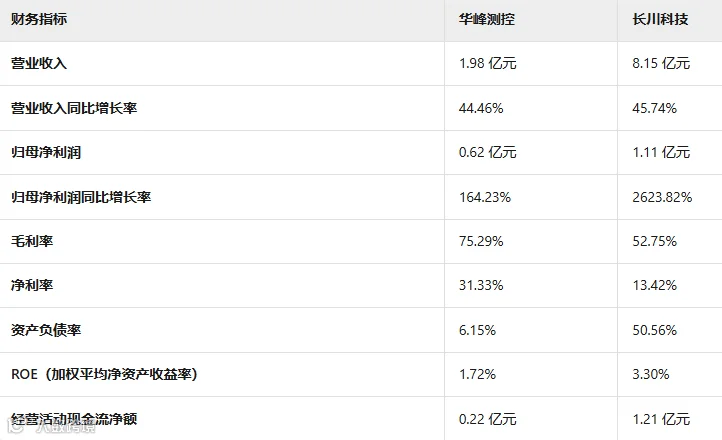

2025年第一季度:营业总收入1.98亿元,同比增长44.46%;归母净利润6193.12万元,同比大幅增长164.23%。

增长原因:市场需求的持续旺盛。净利润增速远高于营收增速。

2025年第一季度营业收入8.15亿元,同比增长45.74%;归母净利润1.11亿元,同比增长高达2623.82%。

2025年上半年:营业收入5.34亿元,同比增长40.99%;归母净利润1.96亿元,同比增长74.04%。

增长原因:产品需求持续增长,导致销售收入大幅增长。

2025年上半年营业收入21.67亿元,同比增长41.80%;归母净利润4.27亿元,同比增长98.73%。

增长原因:业绩增长主要是因为产品销售需求持续增长。分产品看,核心产品线均保持高增长态势:测试机业务收入12.50亿元,同比增长34.30%;分选机业务收入7.09亿元,同比增长50.36%。

归母净利润:8.27亿元至8.77亿元,较上年同期(3.57亿元)同比增长131.39%至145.38%;

扣非归母净利润:7.51亿元至8.01亿元,较上年同期(3.45亿元)同比增长118.03%至132.54%。

归母净利润:4亿元至4.5亿元,较上年同期(1.43亿元)同比增长180.67%至215.75%;

扣非归母净利润:3.94亿元至4.44亿元,较上年同期(1.36亿元)同比增长189.61%至226.37%。

行业景气度提升:全球半导体市场逐步复苏,国内半导体设备需求持续增长,公司作为集成电路测试设备龙头,受益于下游封装测试、晶圆制造等企业的扩产需求;

产品竞争力增强:公司测试机、分选机、自动化设备及AOI光学检测设备等产品获得长电科技、华天科技、通富微电等一流集成电路厂商的认可,市场份额逐步提升;

订单充裕:截至2025年6月底,公司合同负债较上年同期增长143.79%,显示客户订单充足,为后续收入增长奠定基础。

2025年营业收入预测 11.6亿元至12.02亿元之间,同比增长率预计在 28%至33% 左右。归母净利润的预测4.3亿元至4.92亿元,同比增长率预计在 31%至47% 之间。

传统优势领域坚实:公司在模拟和功率半导体测试设备领域拥有很强的技术壁垒和客户基础。随着全球半导体行业企稳回升,特别是汽车电子、工业控制等市场景气度提升,其核心产品STS8300测试系统需求持续旺盛。

新产品打开空间:市场最为关注的是其新一代面向SoC芯片的STS8600测试平台。该产品已进入客户验证阶段,有望切入空间更大的数字测试市场,成为未来的核心增长点。

盈利能力强:公司一直保持着极高的毛利率水平(2025年上半年为74.70%),出色的费用控制能力有望让净利润增速高于营收增速。

2025年营业收入预测约为 49.20亿元,同比增长率预计为 35%。归母净利润的预测值约为 9.11亿元,同比增长99%。

全产品线协同发力:公司产品线覆盖测试机、分选机、探针台等多种设备。2025年上半年,其测试机收入同比增长34.30%,分选机收入同比增长50.36%,呈现全面开花的态势。

高端产品突破:在SoC测试机、存储测试机(如HBM测试)和CIS(图像传感器)测试机等高端领域快速放量,成功切入主流芯片厂商供应链,驱动收入结构优化和毛利率提升。

规模效应显现:随着营收规模迅速扩大,公司的期间费用率显著下降,规模效应开始释放,这使得利润增速远高于收入增速。2025年第三季度单季净利润预计同比增长超180%,创下历史新高,充分证明了其盈利能力的提升。

华峰测控(688200)、长川科技(300604)两个半导体测试设备公司的对比

关注村农野语(cunnongyeyu),后台回复关键字:

“科创2502”:获得“科创板2025年上半年重点关注公司”名单及财务数据。

“创业2502”:获得“创业板2025年上半年重点关注公司”名单及财务数据。

“深主2502”:获得“深主板2025年上半年重点关注公司”名单及财务数据。

“沪主2502”:获得“沪主板2025年上半年重点关注公司”名单及财务数据。

“北证2502”:获得“北证2025年上半年重点关注公司”名单及财务数据。

“外资2502”:获得“2025年上半年外资-沪深港通重仓股”名单。

“外资2501”:获得“2025年一季度外资-沪深港通重仓股”名单。

“核心2501”:获得2025年一季度重点跟踪和关注的A股核心资产财务数据。

“北证2501”:获得北证2025年一季度重点关注公司名单及财务数据。

“沪主2501”:获得沪主板2025年一季度重点关注公司名单及财务数据。

“深主2501”:获得深主板2025年一季度重点关注公司名单及财务数据。

“创业2501”:获得创业板2025年一季度重点关注公司名单及财务数据。

“科创2501”:获得科创板2025年一季度重点关注公司名单及财务数据。

防失联,备用号:堂庭之山(tangtingshanhai)。

AI读财报系列:

【数据】沪硅产业(688126)、立昂微(605358)、神工股份(688233)三个半导体硅片公司的对比

【数据】珂玛科技(301611)、先锋精科(688605)、富创精密(688409))三个半导体核心零部件公司的对比

【数据】豪威集团(603501)、思特威(688213)两个半导体CIS芯片公司的对比

【数据】德科立(688205)、光库科技(300620)、腾景科技(688195)三个光通信设备公司的对比

【数据】中微公司(688012)、拓荆科技(688072)两个半导体核心设备公司的对比

【数据】三花智控(002050)、均胜电子(600699)两个新能源汽车+人形机器人零部件公司的对比

【数据】艾为电子(688798)、南芯科技(688484)两个半导体消费电子芯片(微泵液冷)公司的对比

【数据】百济神州(688235)、恒瑞医药(600276)两个医药创新药公司的对比

【数据】先导智能(300450)、杭可科技(688006)两个新能源锂电-固态电池设备公司的对比

【数据】统联精密(688210)、精研科技(300709)两个消费电子材料公司的对比

【数据】阳光电源(300274)、锦浪科技(300763)、固德威(688390)三个光伏逆变器公司的对比

【数据】胜科纳米(688757)、苏试试验(300416)两个半导体检测公司的对比

【数据】屹唐股份(688729)、盛美上海(688082)两个半导体设备公司的对比

【数据】兆易创新(603986)与海光信息(688041)两个半导体芯片设计公司的对比

【数据】华大九天(301269)、广立微(301095)与概伦电子(688206)三个半导体EDA软件公司的对比

【数据】长芯博创(300548.SZ)与太辰光(300570.SZ)两个光通信MPO设备公司的对比

【数据】大族数控(301200.SZ)与芯碁微装(688630.SH)两个半导体PCB设备公司的对比

【数据】生益科技(600183.SH)与南亚新材(688519.SH)两个PCB刚性覆铜板公司的对比

【数据】东睦股份(600114.SH)与海昌新材(300885.SZ)两个MIM粉末冶金增材制造公司的对比

【数据】仕佳光子(688313.SH)与源杰科技(688498.SH)两个光通信光芯片公司的对比

【数据】英维克(002837.SZ)、淳中科技(603516.SH)两个AI液冷产业链公司的对比

【数据】泰格医药(300347)、凯莱英(002821)与昭衍新药(603127)三个医药创新药CXO公司的对比

【数据】药明康德(603259.SH)与康龙化成(300759.SZ)两个医药创新药CXO公司的对比

【数据】先锋精科(688605.SH)与京仪装备(688652.SH)两个半导体零部件公司的对比

【数据】中微公司(688012.SH)与拓荆科技(688072.SH)两个半导体设备公司的对比

【数据】恒玄科技(688608)、炬芯科技(688049)与全志科技(300458)三个端侧AI芯片公司的对比

【数据】鼎泰高科(301377)、和林微纳(688661)与矽电股份(301629)三个PCB测试设备和材料公司的对比

【数据】瑞芯微(603893.SH)与乐鑫科技(688018.SH)两个端侧AI芯片公司的对比

【数据】ST华通(002602.SZ)、恺英网络(002517.SZ)与完美世界(002624.SZ)三个游戏出海公司的对比

【数据】中际旭创(300308.SZ)、新易盛(300502.SZ)与天孚通信(300394.SZ)三个光模块公司的对比

【数据】伟测科技(688372.SH)与利扬芯片(688135.SH)两个半导体第三方测试公司的对比

【数据】华峰测控(688200.SH)与长川科技(300604.SZ)两个半导体测试设备公司的对比

【数据】胜宏科技(300476.SZ)、生益电子(688183.SH)与广合科技(001389.SZ)三个半导体PCB公司的对比

【数据】纽威股份(603699.SH)与方正阀门(920082.BJ)两个工业阀门公司的对比