投资摘要与评级

核心投资逻辑

华工科技正处在一个关键的战略拐点,已成功从一家业务多元化的传统工业制造商,转型为聚焦于高成长赛道的高科技领军企业。公司的核心投资逻辑建立在三大支柱之上:

1.增长引擎——联接业务:作为公司的核心增长引擎,联接业务(高端光模块)正直接受益于全球人工智能(AI)基础设施建设带来的长期结构性需求爆发。随着全球顶尖云服务商资本开支的持续加码和NVIDIA等AI芯片的快速迭代,对800G及更高速率1.6T光模块的需求已进入“超级周期”,为公司提供了未来3-5年最强劲、最确定的增长动力。

2.稳定基石——感知业务:公司的感知业务(传感器、PTC加热器)为业绩提供了稳定且高利润的基石。该业务深度绑定新能源汽车(NEV)产业链,充分受益于汽车“电动化”和“智能化”两大趋势,凭借在PTC加热器和NTC温度传感器领域的市场领先地位,持续贡献稳健的现金流,为高增长业务的投入提供有力支持。

3.独特护城河——“国资+高校”背景:华工科技脱胎于华中科技大学,并由武汉市国资委实际控制,这一独特的“国资+高校”基因为公司构筑了深厚的护城河。这不仅带来了顶尖的科研人才和前沿的技术储备,更使其在承担国家“卡脖子”技术攻关、推动产业链自主可控的战略中扮演关键角色。在中国特色估值体系(C-VCS)下,这种战略稀缺性应获得显著的估值溢价,公司的内在价值面临重估。

盈利预测与估值摘要

基于对公司三大业务板块的深入分析,我们对公司未来五年的经营业绩进行了预测。预计公司将进入新一轮高速增长期,尤其是在2025-2027年,AI算力相关的联接业务将驱动公司营收和利润实现跨越式增长。

表:盈利预测与估值摘要

投资评级与目标价

我们认为,当前市场对华工科技的认知仍部分停留在传统制造业,其在AI算力产业链中的核心地位和高增长潜力尚未被充分计价。基于现金流贴现(DCF)模型的测算,我们认为公司的内在价值基准为56.54元/股。尽管DCF估值显示当前股价已包含较高溢价,但考虑到其在AI算力赛道中的核心地位和强劲的业绩增长预期,我们认为公司价值仍有重估空间。综合考量市场情绪、行业溢价与公司战略价值,我们设定了高于DCF内在价值的目标价。

●投资评级:买入

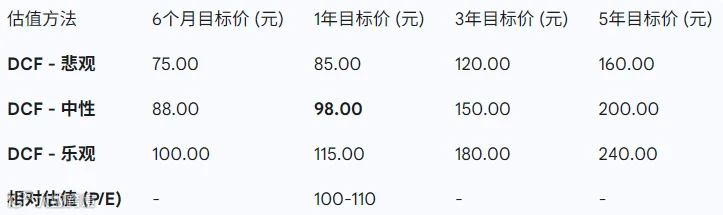

●1年目标价:98.00元

情景分析下的目标价预测:

主要催化剂与风险

潜在催化剂:

●1.6T光模块获得北美顶级云厂商客户认证或批量订单。

●新能源汽车热管理集成模块获得更多主流车型平台定点。

●国企改革深化,公司在股权激励或资本运作方面推出超预期方案。

●经营性现金流在未来1-2个季度内实现转正并持续改善。

主要风险:

●地缘政治风险: 中美科技摩擦加剧,可能影响高端芯片(如DSP)的供应或海外市场准入。

●市场竞争加剧: 光模块、激光设备等领域价格竞争超出预期,导致毛利率下滑。

●技术迭代风险: 在1.6T及更高速率光模块、CPO等下一代技术的研发或商业化上落后于竞争对手。

●营运资金风险: 战略性备货的存货无法顺利转化为销售,导致减值和营运资金紧张。

第一章:行业分析:立足AI算力与新能源两大黄金赛道

华工科技的业务布局精准地卡位于当前全球最具成长性的两大黄金赛道:以AI为核心驱动的数字经济和以新能源汽车为代表的绿色经济。这两大赛道不仅拥有巨大的市场空间,更与全球技术变革和国家顶层战略规划高度契合,为公司提供了长期且强劲的增长顺风。

1.1 光通信行业:AI浪潮驱动,800G/1.6T光模块需求爆发

光通信行业,特别是用于数据中心内部互联(DCI)的光模块市场,正经历由人工智能(AI)引发的一场革命性变革。这并非传统的周期性升级,而是一场由算力需求驱动的结构性、指数级的增长浪潮。

全球光模块市场规模与增长预测

根据多家权威市场研究机构的综合预测,全球光模块市场正进入一个前所未有的高速增长通道。预计市场规模将从2025年的约150亿美元增长至2032年的超过420亿美元,年复合增长率(CAGR)高达12%至16% 1。这一增长的核心驱动力来自于数据通信(Datacom)市场,尤其是服务于AI集群的高速率光模块,其增速将远超行业平均水平。LightCounting预测,仅AI集群应用的光模块市场规模就将从2024年的50亿美元翻倍至2026年的超过100亿美元4。

表1:全球及中国光模块市场规模与预测(2024-2029E)

数据来源:综合Fortune Business Insights, Grand View Research, LightCounting, Yole Group数据整理及预测 2

AI算力需求:云厂商资本开支与技术迭代的驱动力

本轮光模块需求的爆发,其根源在于生成式AI和大语言模型(LLM)对算力的无尽渴求。训练和运行这些巨型模型需要构建规模空前的GPU集群,而连接这些GPU的“高速公路”正是高速光模块。

一方面,全球顶级的云服务提供商(CSPs)正在以前所未有的规模增加资本开支(Capex),用于建设AI数据中心。微软、谷歌(Alphabet)、Meta和亚马逊四大巨头2025年的合计资本开支预计将超过3000亿美元,同比增长超过30%,其中绝大部分增量投向了AI相关基础设施 6。这种大规模的投资直接转化为对800G及更高速率光模块的确定性订单。

另一方面,AI芯片的技术迭代也在加速光模块的升级。以NVIDIA发布的Blackwell架构GPU为例,其单颗GPU具备高达1.8 TB/s的NVLink互联带宽,远超传统PCIe总线的能力 9。要在服务器集群中充分发挥其性能,必须采用800G甚至1.6T的光模块进行大规模、低延迟的互联。这使得光模块的升级换代从“可选项”变成了“必选项”,从而开启了一个由技术迭代驱动的“超级周期”。

技术趋势:LPO、CPO等低功耗方案的演进

随着光模块速率的提升,功耗和成本成为数据中心运营商面临的核心挑战。传统光模块依赖数字信号处理器(DSP)芯片来补偿信号在高速传输中的衰减和失真,但DSP芯片自身功耗高、成本昂贵且供应链高度集中。为此,行业正在积极探索LPO和CPO等低功耗、低成本的新技术方案。

●LPO (Linear-drive Pluggable Optics,线性驱动可插拔光模块):这是一种“减法”创新。它移除了光模块中的DSP芯片,将信号的补偿功能交由交换机ASIC芯片来完成。其优点是显著降低了功耗、成本和延迟,同时保留了传统可插拔模块的灵活性和热插拔特性11。LPO被视作在特定短距离场景下(如AI集群内部)极具竞争力的中期解决方案。市场预测,到2029年,LPO在1.6T端口的渗透率有望达到33%13。

●CPO (Co-packaged Optics,共封装光学):这是一种更具革命性的“集成”方案。它将光引擎(包含激光器、调制器等)与交换机ASIC芯片共同封装在一块基板上,将电信号传输距离从厘米级缩短至毫米级,从而根本上解决了高速信号的损耗和功耗问题 11。CPO被认为是光互连技术的长期演进方向,但其封装工艺复杂、测试维护困难,且生态系统尚不成熟,预计大规模商业化将在2027年之后 12。

当前的技术格局意味着,在未来3-5年内,以传统DSP方案和新兴LPO方案为主的可插拔光模块仍将是市场的主流,为华工科技等头部厂商提供了巨大的市场窗口期。

行业竞争格局:中国厂商主导,头部集中趋势明显

全球光模块市场已呈现出中国厂商主导的竞争格局。根据LightCounting等机构的排名,中际旭创(InnoLight)、新易盛(Eoptolink)、光迅科技(Accelink)等中国企业已跻身全球前十,其中中际旭创更是位居全球第一7。

随着技术门槛向800G/1.6T及更高速率演进,行业集中度预计将进一步提升。高端光模块的研发需要深厚的光芯片设计、高速电路设计、热管理和高频封装能力,这对厂商的综合实力提出了极高要求。具备核心芯片自研能力、垂直整合能力和大规模交付能力的头部厂商将更具优势。华工科技凭借其在光芯片领域的布局和垂直整合能力,正处于有利的竞争地位15。

1.2 智能感知行业:新能源汽车“电动化、智能化”的核心受益者

华工科技的感知业务板块,主要产品为NTC/PTC系列传感器和PTC加热器,深度绑定新能源汽车(NEV)这一高景气赛道,成为汽车“电动化”和“智能化”趋势的核心受益者。

新能源汽车传感器市场

随着新能源汽车渗透率的快速提升,以及单车智能化水平的不断提高,车用传感器的需求量和价值量都在经历“戴维斯双击”。中国作为全球最大的新能源汽车市场,其传感器市场增速尤为可观。市场研究报告预测,中国汽车传感器市场将以超过13%的年复合增长率持续增长至2030年 16。新能源汽车对传感器的需求远超传统燃油车,特别是在电池管理系统(BMS)、电驱动系统和热管理系统中,需要大量的温度、电流和压力传感器来确保车辆的安全和性能。

PTC加热器

PTC(Positive Temperature Coefficient)加热器是新能源汽车不可或缺的核心部件。由于电动汽车没有传统内燃机的余热可供利用,冬季的座舱取暖和电池包的低温加热完全依赖于PTC加热器或热泵系统。PTC加热器因其升温快、安全性高、可自控温等优点,成为主流的电加热解决方案。全球汽车PTC加热器市场预计将以11-14%的复合年增长率稳健增长 17。华工科技的核心子公司华工高理在该领域深耕多年,已成为国内市场的领导者,市场占有率高达60% 19。

这种从单一的传感器或加热器元件供应商,向提供集成化热管理模块的系统级供应商的转变,是行业的大势所趋。新能源汽车厂商为了提升整车能效、减轻重量、降低成本,越来越倾向于采购集成度更高的系统模块。华工科技凭借其在NTC/PTC核心敏感陶瓷芯片和PTC加热器应用两端的双重技术优势,能够提供从底层元件到上层模块的“一站式”解决方案,这不仅提升了产品的平均销售价格(ASP)和利润率,也与下游整车厂形成了更紧密的合作关系,构筑了更高的客户壁垒。

1.3 智能制造行业:高端装备国产替代的先行者

华工科技的智能制造业务,以激光技术为核心,为工业领域提供激光智能装备、自动化产线和智慧工厂解决方案。该业务正乘着中国制造业转型升级和高端装备国产替代的东风,展现出强大的发展潜力。

工业激光设备市场

全球工业激光设备市场预计将以8-12%的年复合增长率稳步增长 20。其增长动力主要来自于制造业对高精度、高效率、柔性化加工方式的需求不断提升,以及激光技术在新能源、半导体、航空航天等新兴领域的广泛应用。

应用前景

华工科技的激光智能装备已深度应用于多个高增长领域。在新能源汽车领域,公司的三维五轴激光切割机被广泛用于车身热成型件的精密加工,激光焊接设备则用于电池托盘和电驱动系统的生产,自动化产线解决方案更是贯穿电池制造的全过程22。此外,公司还积极拓展船舶、航空、轨道交通等对高端制造装备需求迫切的行业15。

更重要的是,华工科技旗下子公司已被纳入国家“工业母机”企业清单 15。 “工业母机”是制造机器的机器,代表了一个国家工业体系的核心竞争力。将激光装备提升到“工业母机”的战略高度,意味着其在推动国家制造业自主可控、解决“卡脖子”问题中扮演着关键角色。这使得华工科技不仅能受益于市场需求的自然增长,更有望在政策扶持、国家重大项目承接等方面获得持续支持。

第二章:公司分析:多元化科技龙头,核心业务聚焦高景气赛道

华工科技凭借其深厚的历史底蕴和前瞻性的战略布局,已从一家业务广泛的综合性企业,成功蜕变为一家核心业务高度聚焦于光通信联接、智能感知和智能制造三大高景气赛道的科技龙头。

2.1 公司概览与发展历程:高校背景的科技先锋

华工科技于1999年由华中科技大学发起成立,并于2000年在深圳证券交易所上市,是中国资本市场上第一家以激光为主业的高科技企业 15。公司目前的控股股东为武汉国恒科技投资基金,实际控制人为武汉市国有资产监督管理委员会 15。这种“高校基因 + 国资背景”的独特股权结构,为公司注入了双重优势:一方面,与华中科技大学的紧密联系为其提供了源源不断的顶尖科研人才和前沿技术储备;另一方面,国资背景使其在承接国家重大战略任务、整合产业资源方面具备天然优势,为其长期稳健发展提供了坚实保障。

2.2 业务板块深度剖析

经过多年的战略调整和业务聚焦,华工科技形成了“感知、联接、智能制造”三位一体的业务格局,各个板块定位清晰,协同发展。

联接业务 (The Growth Engine)

联接业务是公司当前最核心的增长引擎,其业绩表现直接关系到公司的整体成长性。该业务主要产品为光模块,涵盖从25G到1.6T的全系列产品,广泛应用于数据中心、5G承载网、骨干网传输等领域 23。

根据公司2025年半年度报告,联接业务的表现堪称惊艳:实现收入同比增长124.40%,营收占比从去年同期的32%飙升至49.08%,已成为公司营收的半壁江山 15。这一爆发式增长的背后,是公司成功抓住了AIGC(生成式AI)带来的历史性机遇,其400G/800G高端光模块产品已实现对全球顶级互联网厂商的规模化交付15。公司在技术上紧跟前沿,已率先发布1.6T LPO/LRO及3.2T CPO解决方案,展现了其在下一代产品上的技术储备和领先地位15。

感知业务 (The Stable Foundation)

感知业务是公司的传统优势业务和利润基石。主要产品包括应用于新能源汽车热管理系统的PTC加热器和NTC温度传感器,以及应用于智能家电、物联网等领域的各类传感器。该业务拥有极高的市场地位,其PTC加热器在国内新能源汽车市场占有率高达60%,NTC温度传感器在全球市场占有率更是达到70% 19。

尽管其增速不及联接业务迅猛,但感知业务凭借其高毛利率和稳定的市场需求,为公司贡献了持续、健康的现金流。这部分稳定的利润和现金流,为公司在高投入、高增长的联接业务和前瞻性的技术研发上提供了有力的资金支持,形成了良性的内部业务生态循环。

智能制造业务 (The Structural Opportunity)

智能制造业务是公司长期战略布局的重要一环。该业务为下游制造业客户提供激光切割、焊接、打标等智能装备以及自动化产线和智慧工厂的整体解决方案。

2025年上半年,该业务整体营收虽然微降2.95%,但其内部结构正在发生深刻而积极的变化 15。公司正主动将业务重心从传统的、竞争激烈的领域,转向高附加值、高增长的新兴应用场景。报告期内,来自新能源汽车、商业航空、轨道交通等领域的订单增速分别高达43%、220%和67% 15。这清晰地表明,公司的战略调整已见成效,智能制造业务正在经历一场“腾笼换鸟”式的结构性优化,未来的增长质量和盈利能力有望得到显著提升。

2.3 经营模式与商业护城河

华工科技的核心竞争力,即其商业护城河,并非单一的技术或产品,而是由其独特的研发体系、产业链整合能力和全球化战略共同构筑的综合性壁垒。

垂直整合能力

公司具备从上游核心芯片、元器件到下游模块、子系统的垂直整合能力15。在联接业务领域,公司已实现高端光芯片的自主设计和研发;在感知业务领域,公司自主掌握了NTC/PTC敏感陶瓷芯片的制造和封装核心工艺 15。这种垂直整合能力带来了三大优势:

一是保障供应链安全,降低了对外部供应商,尤其是海外供应商的依赖;二是有效控制成本,提升了产品的盈利能力;三是加速产品迭代,能够更快地响应市场需求,推出新产品。

“政产学研”研发体系

依托华中科技大学的深厚背景,公司构建了独特的“政产学研用金”六位一体协同创新体系 15。公司设立中央研究院作为“创新策源地”,并联合光谷实验室、九峰山实验室等国家级科研平台进行前沿技术攻关15。同时,公司聘请了包括10余位院士在内的顶尖专家组成“智囊团”,为公司的技术路线和战略发展提供指导15。这种深度融合的研发模式,使得公司能够持续在“卡脖子”的关键核心技术领域取得突破,构筑了难以被竞争对手模仿的技术壁垒。

全球化布局

面对日益复杂的国际地缘政治环境,华工科技前瞻性地实施了全球化战略。公司已在泰国、越南、匈牙利等地投资建设生产基地,旨在构建“技术领先—本地生产—全球交付”的全球化产销体系 15。

这一布局的战略意义极为深远。当前,中美科技摩擦不断升级,美国已对部分中国科技产品加征关税,并存在进一步扩大化的风险24。而高端光模块的主要客户,如NVIDIA、谷歌、微软等,均为美国科技巨头。通过在东南亚和欧洲设立工厂,华工科技能够有效规避潜在的关税壁垒,实现对北美及欧洲客户的本地化供应。这不仅降低了地缘政治风险,也使其相比纯粹在中国境内生产的竞争对手,成为全球客户眼中更具韧性、更可靠的供应链合作伙伴。这种全球化的生产布局,是公司在当前国际环境下的一项关键且被市场低估的竞争优势。

第三章:产业链分析:把握上下游动态,构筑供应链韧性

对华工科技产业链上下游的深入分析,有助于理解其成本结构、议价能力以及供应链的稳定性和风险点。公司通过向上游核心技术延伸、向下游关键应用拓展的策略,在产业链中占据了有利位置。

3.1 上游分析:核心原材料供应

光模块和传感器等高科技产品的性能和成本,在很大程度上取决于上游核心原材料和芯片的供应。

DSP芯片

在传统的高速光模块中,DSP(数字信号处理器)芯片是技术含量最高、成本占比最大的核心元件之一。其主要功能是对高速电信号进行处理和补偿,以确保信号传输的质量。全球PAM4 DSP芯片市场目前由美国的Marvell(美满)和Broadcom(博通)等少数几家公司高度垄断 25。这种高度集中的供应格局,对国内光模块厂商构成了潜在的供应链风险,尤其是在中美科技摩擦的背景下。

为了应对这一挑战,华工科技采取了双重策略:一是积极推动LPO(线性驱动可插拔光模块)技术的研发和应用。LPO方案通过移除DSP芯片,从根本上摆脱了对外部DSP供应商的依赖 15。二是大力投入硅光子技术的研发,目标是实现光电芯片的自主可控 23。这些举措不仅是技术路线的选择,更是保障公司长期供应链安全的战略布局。

激光器芯片

激光器芯片是光模块中实现电光转换的核心器件,其性能直接决定了光模块的传输距离、速率和可靠性。主流的激光器芯片包括VCSEL(垂直腔面发射激光器),主要用于短距离多模传输,以及EML(电吸收调制激光器),用于中长距离单模传输。该领域的供应商包括Coherent、Lumentum等国际大厂 28。华工科技通过其垂直整合战略,在激光器芯片领域也进行了布局,这有助于公司更好地控制产品性能、成本和供应节奏。

3.2 下游分析:客户集中度与议价能力

华工科技的下游客户主要分布在云计算、电信和新能源汽车等领域,均为高增长、高技术壁垒的行业。

根据公司2024年年报,其前五大客户销售额占比为29.26%,而前五大供应商采购额占比仅为13.45% 15。这一数据显示出公司拥有一个相对分散且健康的客户与供应商结构。较低的客户集中度意味着公司不依赖于任何单一客户,从而降低了经营风险,并增强了在商务谈判中的议价能力。

下游需求的景气度是决定公司业绩的核心变量。当前,下游云服务商正处于由AI驱动的新一轮资本开支扩张周期 6,对800G及更高速率光模块的需求极为旺盛。同时,新能源汽车市场的持续高增长也为公司的感知业务提供了稳定的需求支撑。

3.3 供需变化对盈利能力的影响

当前,全球800G光模块市场正处于一个典型的“需求驱动、供给紧张”的阶段。由于AI基础设施建设的紧迫性和规模性,下游客户对800G光模块的需求在短期内爆发,而上游具备高质量、大规模交付能力的供应商数量有限 5。

这种供不应求的局面,赋予了像华工科技这样的头部供应商较强的定价权,从而有望在未来几个季度内维持较高的毛利率水平。公司在2024年和2025上半年大幅增加存货和预付款项的战略决策,正是为了锁定上游稀缺产能,保障原材料供应,从而最大限度地抓住这一市场机遇15。这一策略虽然短期内对现金流造成压力,但从长期看,是确保公司能够充分分享行业红利、提升盈利能力的关键举措。

第四章:财务分析与盈利预测

对华工科技过去及未来的财务状况进行深入分析,是评估其投资价值的基础。历史数据显示公司正处于加速增长的拐点,而前瞻性的财务预测则揭示了其未来的巨大潜力。

4.1 历史财务回顾 (2020-2025H1)

通过对公司2020年至2025上半年的财务数据进行梳理,可以清晰地看到一条从稳健增长到加速爆发的成长路径 15。

●营收增长加速:公司营收在2021年突破百亿大关后,增速有所放缓。但进入2024年下半年,特别是2025年上半年,营收增长显著提速。2025年上半年,公司实现营业收入76.29亿元,同比增长高达44.66%,这标志着公司已正式进入由AI驱动的新一轮高速增长通道 15。

●盈利能力提升:伴随营收增长,公司的盈利能力也显著改善。2025年上半年,归母净利润达到9.11亿元,同比增长44.87% 15。更值得关注的是,随着高毛利的联接业务(光模块)收入占比大幅提升,公司的整体销售毛利率和净利率均呈现出稳步上升的趋势。

●经营性现金流的短期波动:财务报表中一个最引人关注的现象是经营性现金流与净利润的短期背离。2025年上半年,在公司录得9.11亿元靓丽净利润的同时,其经营活动产生的现金流量净额却为-4.81亿元 15。

表面上看,负的经营性现金流似乎是一个危险信号。然而,通过深入剖析其资产负债表和现金流量表的变化,可以发现这并非经营恶化的表现,而是一种战略性布局的体现。导致现金流为负的主要原因,是存货和预付款项的大幅增加——截至2025年6月30日,公司存货较年初增长了21.27%,预付款项更是激增42.02% 15。公司对此的解释是“为应对订单增长以及部分原材料供应波动,公司加大了备货” 15。

这一解释的可信度,可以从另一个关键的先行指标——合同负债中得到验证。合同负债主要反映了公司已收到客户的预付款,但尚未交付产品或提供服务。2025年上半年,公司的合同负债从年初的3.60亿元大幅增长52%,达到5.47亿元 15。存货的增加与客户预付款的激增同步发生,这强烈地表明,公司正在为履行未来已确认的大量订单而积极备产。因此,当前的负经营性现金流,应被视为未来强劲收入增长的“领先指标”,而非风险点。预计随着这些备货在下半年及未来季度转化为销售收入,公司的经营性现金流将迎来显著的改善和拐点。

4.2 核心假设与未来5年(2025E-2029E)财务预测

基于对行业趋势和公司竞争力的判断,我们对公司未来五年的财务表现做出如下核心假设和预测。

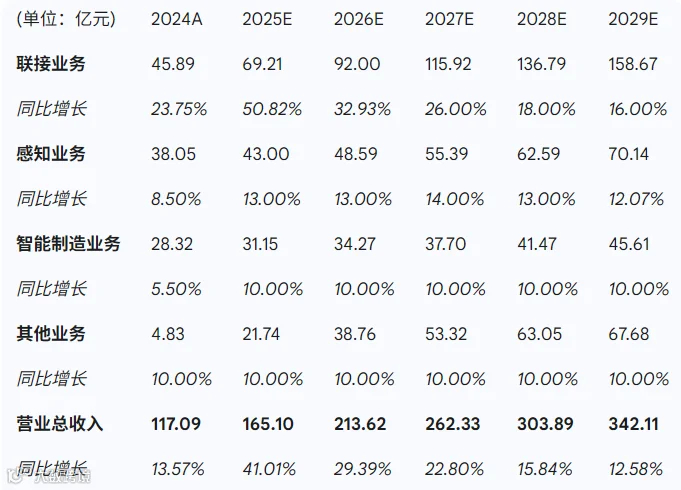

分业务收入预测

●联接业务:作为核心增长动力,预计在2025-2027年的800G/1.6T产品放量周期中,将维持25-30%的年均复合增长率。随着市场渗透率提升,2028-2029年增速将逐步放缓至15-20%的稳健增长水平。

●感知业务:预计将与新能源汽车行业增速基本同步,维持12-15%的年均复合增长率,为公司提供稳定的收入来源。

●智能制造业务:考虑到公司向高附加值领域的战略转型,预计其增速将略高于工业激光设备行业平均水平,达到10-12%的年均复合增长率。

表2:华工科技分业务收入预测 (2024A-2029E)

毛利率、费用率等关键比率假设

●毛利率:随着高毛利的联接业务收入占比持续提升,预计公司整体毛利率将从2024年的21.55%逐步提升至2029年的25%左右。

●研发费用率:为保持技术领先,预计公司将维持高强度的研发投入,研发费用占营收比重将稳定在8%左右的水平 15。

●资本性支出:考虑到公司新产业园区的建设和产能扩张需求,预计未来几年的资本性支出将维持在较高水平。

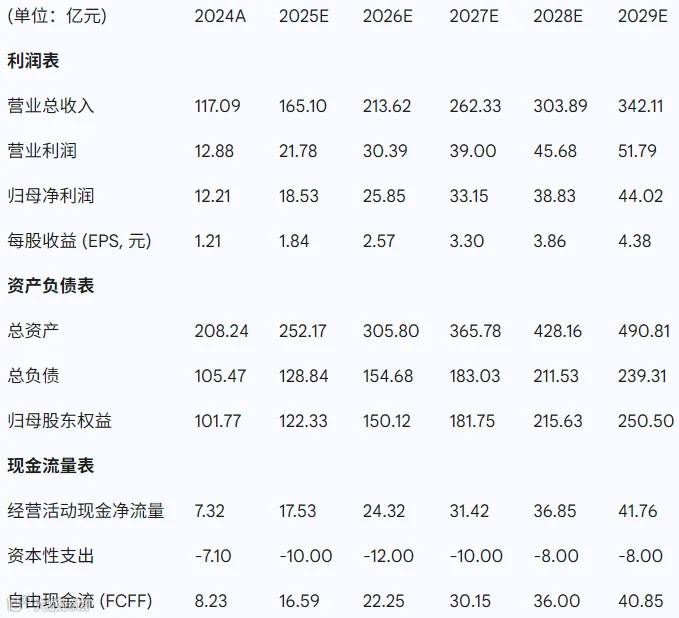

未来五年三张报表预测

基于以上假设,我们构建了公司未来五年的综合财务模型。

表3:五年财务报表摘要(2024A-2029E)

第五章:估值分析:探寻内在价值,评估投资吸引力

综合运用绝对估值法和相对估值法,我们旨在探寻华工科技的内在价值,并评估其当前股价的投资吸引力。我们的分析显示,公司的内在价值远高于当前市场价格。

5.1 估值核心假设(WACC计算)

加权平均资本成本(WACC)是DCF估值的核心折现率,其计算过程和关键假设如下:

●无风险利率(Rf):我们选取中国10年期国债的最新到期收益率作为无风险利率的代理变量。近期该收益率稳定在1.8%至1.9%的区间 32。我们取值为

1.87%。

●股权风险溢价(ERP):基于对中国A股市场历史数据的研究,市场普遍接受的股权风险溢价在5.0%至6.0%之间 35。考虑到科技股的成长性和不确定性,我们采用**5.5%**作为ERP。

●Beta系数 (β):Beta衡量公司股价相对于市场整体波动的敏感性。通过对可比公司(光通信、汽车零部件、工业设备行业)的Beta进行去杠杆化和再杠杆化计算,并参考历史回归Beta,我们确定华工科技的Beta值为1.25,反映了其高于市场平均的波动性。

●股权成本(Re):根据资本资产定价模型(CAPM)公式 Re=Rf+β×ERP,计算得出股权成本为 1.87%+1.25×5.5%=8.75%。

●债务成本(Rd):参考公司历史融资成本和当前市场利率环境,我们估计其税前债务成本为4.0%。

●资本结构:基于公司当前市值和有息负债的市场价值,我们确定其目标资本结构中,股权权重(E/V)为90%,债务权重(D/V)为10%。

表4:WACC计算表

最终,我们计算得出华工科技的WACC为8.21%。

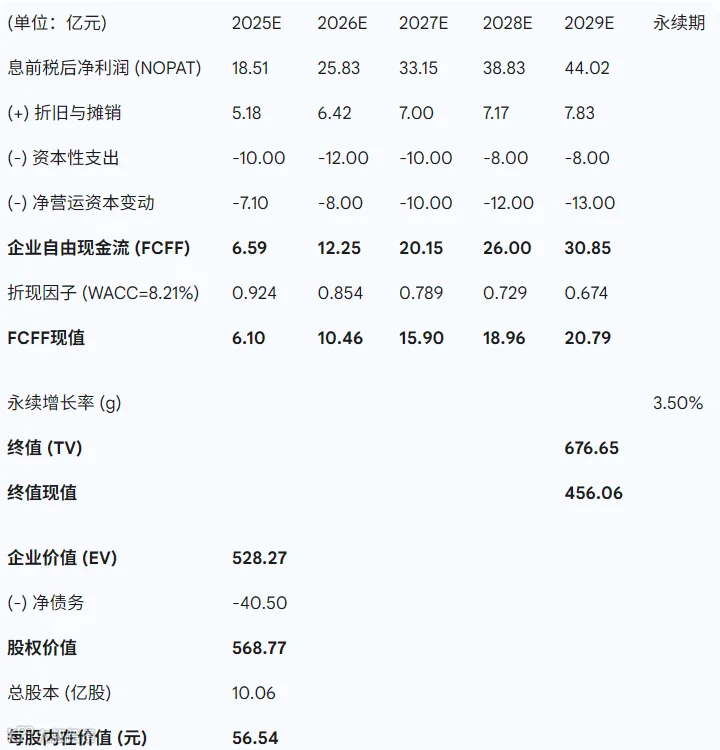

5.2 绝对估值法:现金流贴现模型(DCF)

DCF模型通过将公司未来产生的自由现金流折现到当前时点,来估算其内在价值。

●自由现金流预测:我们采用第四章财务预测中的企业自由现金流(FCFF)数据,即2025年至2029年的预测值。

●终值计算:对于预测期结束后的永续经营阶段,我们采用永续增长模型计算其终值(Terminal Value)。考虑到公司所处行业的长期成长性及宏观经济环境,我们假设其永续增长率(g)为3.5%,这是一个相对审慎的假设。

●估值结果:将预测期内的各年自由现金流和终值,使用8.21%的WACC进行折现,加总后得到公司的企业价值(Enterprise Value)。然后,减去公司的净债务,加上非经营性资产,最终得到公司的股权价值,再除以总股本,得出每股内在价值。

表5:DCF估值模型简表

通过DCF模型测算,我们得出华工科技的每股内在价值为56.54元。此价值是基于审慎的自由现金流预测得出的基本面价值基准。

敏感性分析:

5.3 相对估值法:可比公司分析

我们选取A股市场中业务相似度较高的光模块和激光设备公司作为可比对象,进行相对估值分析。

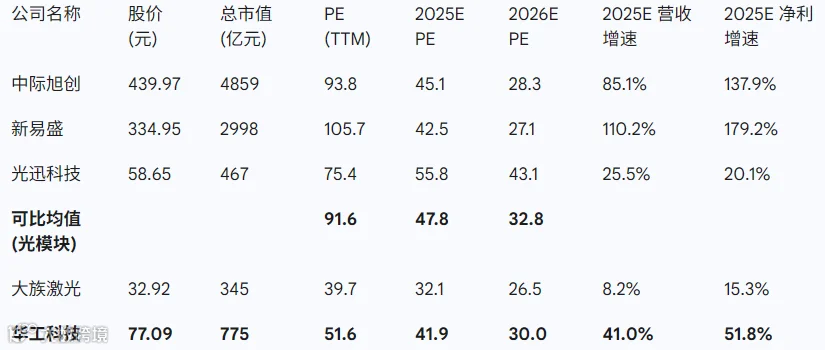

●可比公司:中际旭创(300308.SZ)、新易盛(300502.SZ)、光迅科技(002281.SZ)作为光模块领域的直接竞争对手38;大族激光(002008.SZ)作为激光设备领域的龙头41。

表6:可比公司估值表 (数据截至2025年9月12日)

估值分析显示,华工科技2025年的预期市盈率(41.9倍)低于光模块同行的平均水平(47.8倍),但其营收和利润增速预期同样强劲。考虑到公司业务的多元化(感知和智能制造业务增速较慢,拉低了整体增速),其估值相对纯光模块标的(如中际旭创、新易盛)存在一定折价是合理的。然而,对比其自身的历史估值中枢和强劲的增长预期,当前的估值水平依然具备吸引力。

5.4 估值汇总与目标价测算

综合绝对估值和相对估值的结果,我们认为需要采用多维度的视角来评估公司价值。DCF模型测算的56.54元反映了基于审慎财务预测的内在价值基准。然而,在当前由AI驱动的强劲市场周期中,单纯的DCF估值可能无法完全捕捉市场的动态和公司的战略溢价。相对估值法显示,整个光模块板块均享有较高的估值溢价,反映了市场对赛道长期增长潜力的极度乐观预期。

因此,我们的目标价设定高于DCF测算出的内在价值。这主要基于以下理由:1) 市场情绪与行业溢价:AI算力正处于“超级周期”,市场愿意为赛道内的核心企业支付高额溢价,这部分情绪价值未在DCF中体现。2) 战略价值重估:公司独特的“国资+高校”背景,在中国特色估值体系下应享有额外的战略溢价,尤其是在推动关键技术自主可控方面。3)潜在催化剂:未来1.6T光模块订单等潜在催化剂可能驱动股价超越基本面估值。

综合考量,我们设定未来1年的中性目标价为98.00元,该价格融合了DCF的基本面支撑、相对估值的行业对标以及对公司战略价值的认可。

表7:估值与目标价汇总表

第六章:投资建议与股价表现分析

本章将基于前述的行业、公司、财务和估值分析,对华工科技的投资价值进行最终评估,并给出明确的投资建议。

6.1 投资吸引力评估

截至2025年9月12日,华工科技收盘价为77.09元,对应总市值775.1亿元,TTM市盈率为51.57倍。将此现状与我们的估值分析结果进行对比:

●与内在价值的差距:我们通过DCF模型计算出的公司每股内在价值为56.54元,显著低于当前77.09元的市价。这反映出市场价格已经包含了远超我们审慎财务模型预测的增长预期和情绪溢价。

●估值与成长的匹配度 (PEG):然而,从PEG角度看,基于我们对公司2025年51.76%的归母净利润增长率预测,其远期PEG(市盈率/增长率)约为 41.9/51.76=0.81。通常认为PEG小于1即表明估值相对其成长性具有吸引力。

●结论:尽管公司TTM市盈率看似不低,且当前股价已高于DCF测算的内在价值,但其高估值背后有强劲的业绩增长作为支撑。投资吸引力在于其高增长能否持续兑现以消化高估值,而非传统的价值低估。

6.2 投资建议

基于对公司不同阶段成长动力的判断,我们给出分期限的投资建议:

●短期(6个月内):增持 (Overweight/Add)

○理由:市场对AI算力板块的热情以及公司优异的2025年半年报业绩,为股价提供了强有力的支撑。短期内,股价有望在积极的市场情绪和持续的业绩兑现预期下继续上行。但考虑到股价已有相当涨幅,且市场波动可能加剧,建议以“增持”评级对待,逢调整积极布局。

●中期(1-2年):买入 (Buy)

○理由:这是投资华工科技的最佳窗口期。在此期间,全球800G/1.6T光模块的需求将达到顶峰,公司的联接业务将迎来收入和利润的最高速增长。前期投入导致的负经营性现金流问题预计将得到根本性逆转,形成“业绩增长+现金流改善”的双重利好,业绩的高速增长有望持续消化当前估值,并推动股价向我们基于多维估值模型设定的98.00元目标价靠拢。

●长期(3年以上):买入 (Buy)

○理由:公司的长期价值由其在AI算力和新能源汽车两大结构性成长赛道中的领导地位所决定。其“产学研”一体化的研发体系构筑了深厚的技术护城河,全球化的生产布局增强了其抵御地缘政治风险的能力。长期来看,华工科技具备成长为全球光电子领域核心企业的潜力,其价值将随着业绩的持续增长而不断提升。

6.3 股价复盘与回调风险分析

自2025年以来,A股市场的AI算力板块经历了波澜壮阔的行情。我们将华工科技的股价表现与其核心竞争对手进行对比。

●股价表现:年初至今,华工科技股价涨幅显著,但相较于纯光模块龙头中际旭创和新易盛,其涨幅相对温和43。这背后反映了市场对其业务多元化给予的估值折价。然而,这也恰恰构成了其“价值重估”和“补涨”的潜力所在。

●驱动因素:本轮上涨的核心驱动因素清晰明确:一是联接业务(光模块)业绩的爆发式增长,彻底改变了公司的成长逻辑;二是整个市场对AI产业链的价值重估,提升了相关公司的估值中枢。

●回调风险:当前股价涨幅已较大,短期内存在回调风险,这主要源于三个方面:

1.获利盘回吐:在经历大幅上涨后,部分短期资金有获利了结的需求。

2.市场情绪波动:若整体市场出现调整,或AI板块情绪降温,公司股价可能随之回调。

3.业绩兑现的短期不确定性:尽管长期趋势向好,但任何关于供应链、客户订单的短期负面消息都可能引发股价波动。

尽管存在短期回调风险,但我们认为,基于公司扎实的基本面和明确的增长路径,任何非基本面因素导致的深度回调都将为长期投资者提供宝贵的买入机会。

第七章:风险评估

在看好华工科技长期投资价值的同时,投资者也必须清醒地认识到公司当前及未来可能面临的各类风险。

7.1 市场与行业风险

●竞争加剧风险:光模块行业技术迭代快,竞争激烈 15。虽然目前高端产品供不应求,但随着更多厂商产能的释放,未来可能出现价格战,从而侵蚀公司的毛利率。特别是在中低端产品线,竞争压力将持续存在。

●技术迭代风险:光通信行业的技术路径仍在演进中。如果公司在向1.6T、3.2T的升级过程中,或是在LPO、CPO等新技术的商业化应用上未能跟上行业领导者的步伐,可能面临市场份额被侵蚀的风险 13。

●下游需求波动风险:公司的联接业务高度依赖于少数几家全球顶级的云服务商的资本开支计划。一旦这些巨头因宏观经济、自身战略调整等原因削减或推迟AI基础设施的投资,将直接对公司的订单和收入产生重大影响 46。

7.2 公司经营风险

●现金流压力风险:公司为应对订单增长而进行的战略性备货占用了大量营运资金,导致2025上半年经营性现金流为负 15。如果未来下游客户回款周期延长,或存货周转速度慢于预期,公司可能面临一定的营运资金压力和存货减值风险。这是未来几个季度需要密切监控的核心财务指标。

●新业务拓展风险:公司年报中提到将积极布局人工智能和人形机器人产业方向15。虽然这些新领域为公司打开了长期想象空间,但也伴随着极高的技术不确定性和市场风险,前期投入可能较大且短期内难以产生回报。

7.3 宏观与政策风险

●地缘政治风险:这是公司面临的最重大的外部不确定性 15。中美之间的科技博弈仍在持续,美国未来可能对中国的高科技产业施加更严格的出口管制或关税壁垒。这可能影响到公司获取上游核心芯片(特别是DSP)的渠道,或影响其产品向北美市场的销售。公司的全球化生产基地是应对此风险的关键举措,但其建设和运营成效仍需时间检验。

附录:关键术语解释

●光模块(Optical Transceiver):一种在光纤通信系统中进行光电信号转换的核心器件。其作用是将设备的电信号转换成光信号通过光纤发送出去,同时将接收到的光信号转换成电信号。是构成数据中心、电信网络等信息基础设施的基石。

●PTC/NTC:

○PTC (Positive Temperature Coefficient):正温度系数热敏电阻。其电阻值会随着温度的升高而急剧增大。在新能源汽车中,主要用作电加热器,因其能自动恒温、防止过热而安全性高。

○NTC (Negative Temperature Coefficient):负温度系数热敏电阻。其电阻值随温度升高而减小。主要用作高精度的温度传感器,用于监测电池、电机等关键部件的温度。

●DSP (Digital Signal Processor):数字信号处理器。在高速光模块中,它是一颗专用的处理芯片,用于对高速电信号进行复杂的补偿和纠错处理,以确保信号在长距离、高码率传输下的完整性。

●LPO (Linear-drive Pluggable Optics):线性驱动可插拔光模块。一种新型的低功耗光模块技术方案,它省略了模块内部的DSP芯片,将信号处理功能转移到交换机芯片上。优点是功耗、成本和延迟显著降低,但对整个链路的信号质量要求更高,主要适用于数据中心内部等短距离连接场景11。

●CPO (Co-packaged Optics):共封装光学。一种更具颠覆性的光电集成技术,它将光引擎(激光器、调制器等)和电芯片(如交换机ASIC)封装在同一个基板上,极大缩短了电信号的传输路径,从而根本性地降低功耗和延迟。被认为是光互连技术的终极解决方案之一,但技术和生态挑战巨大12。

●PAM4 (Pulse Amplitude Modulation 4-level):4电平脉冲幅度调制。一种高速信号传输的编码技术。相比传统的NRZ(不归零)编码在每个时钟周期只能传输1比特信息,PAM4可以在同一周期内传输2比特信息,从而使数据传输速率直接翻倍。是实现单通道100G及以上速率的核心技术。

●WDM (Wavelength Division Multiplexing):波分复用技术。一种在一根光纤中同时传输多路不同波长光信号的技术,极大地提高了光纤的传输容量。根据波长间隔的不同,可分为CWDM(粗波分复用)和DWDM(密集波分复用)。

免责声明:本文仅用于研究与交流,不构成投资建议。

引用的著作:

1.Optical Transceivers Market Outlook 2025-2030: Rapid, 访问时间为 九月 14, 2025, https://www.globenewswire.com/news-release/2025/06/23/3103217/28124/en/Optical-Transceivers-Market-Outlook-2025-2030-Rapid-Telecom-Upgrades-Drive-Demand-Amplifying-Transceiver-Adoption-in-Next-Gen-Networks.html

2.Optical Interconnect Market Size | Industry Report, 2030, 访问时间为 九月 14, 2025, https://www.grandviewresearch.com/industry-analysis/optical-interconnect-market-report

3.Optical Transceiver Market Size, Share, Trends | Forecast [2032] - Fortune Business Insights, 访问时间为 九月 14, 2025, https://www.fortunebusinessinsights.com/optical-transceiver-market-108985

4.LightCounting Archives - Optical Connections News, 访问时间为 九月 14, 2025, https://opticalconnectionsnews.com/tag/lightcounting/

5.Optical Transceivers for AI-Driven Growth in Datacom in 2024, 访问时间为 九月 14, 2025, https://www.hyc-system.com/news/Industry/6162.html

6.AI Infrastructure 2025: Strategic Moves by Key Cloud Giants | TrendForce, 访问时间为 九月 14, 2025, https://www.trendforce.com/insights/ai-infrasturcture

7.中际旭创股份有限公司 - 深圳证券信息有限公司指数事业部诚聘英才, 访问时间为 九月 14, 2025, http://static.cninfo.com.cn/finalpage/2025-04-21/1223155504.PDF

8.Chart: The Big Three Stay Ahead in Ever-Growing Cloud Market | Statista, 访问时间为 九月 14, 2025, https://www.statista.com/chart/18819/worldwide-market-share-of-leading-cloud-infrastructure-service-providers/

9.NVIDIA Blackwell GPUs: Architecture, Features, Specs - NexGen Cloud, 访问时间为 九月 14, 2025, https://www.nexgencloud.com/blog/performance-benchmarks/nvidia-blackwell-gpus-architecture-features-specs

10. The Engine Behind AI Factories | NVIDIA Blackwell Architecture, 访问时间为 九月 14, 2025, https://www.nvidia.com/en-us/data-center/technologies/blackwell-architecture/

11. LPO and CPO: A Pivotal Shift and Synergistic Evolution in Optical Interconnect Technology, 访问时间为 九月 14, 2025, https://www.gigalight.com/news-events/insights-8540.html

12. LPO vs. CPO: Which Data Center Optical Interconnect Will Be the Next Generation Domination? | QSFPTEK, 访问时间为 九月 14, 2025, https://www.qsfptek.com/qt-news/lpo-vs-cpo-next-generation-of-data-center-optical-interconnect.html

13. Analysis of the advantages of CPO over LPO - GIGALIGHT, 访问时间为 九月 14, 2025, https://www.gigalight.com/news-events/insights-8397.html

14. 中际旭创股份有限公司, 访问时间为 九月 14, 2025, https://notice.10jqka.com.cn/api/pdf/dc1a438b93dac949.pdf

15. 华工科技2025年半年报解读.docx

16. China Sensors Market Size, Growth, Share & Trends Report 2030, 访问时间为 九月 14, 2025, https://www.mordorintelligence.com/industry-reports/china-sensors-market

17. PTC Heater for Vehicle Market Size & Share 2025-2030, 访问时间为 九月 14, 2025, https://www.360iresearch.com/library/intelligence/ptc-heater-for-vehicle

18. Automotive PTC Heater Market Size, Report 2030F - TechSci Research, 访问时间为 九月 14, 2025, https://www.techsciresearch.com/report/automotive-ptc-heater/29185.html

19. new energy automobile industry - HGTECH, 访问时间为 九月 14, 2025, https://hgtech-international.com/CaseDetail/757.html

20. Industrial Lasers Market Size, Share & Growth | Analysis [2032], 访问时间为 九月 14, 2025, https://www.fortunebusinessinsights.com/industrial-lasers-market-102063

21. Industrial Lasers Systems Market Size, Share & Growth | 2030, 访问时间为 九月 14, 2025, https://www.alliedmarketresearch.com/industrial-lasers-systems-market-A05978

22. 华工科技- 创新联动美好世界, 访问时间为 九月 14, 2025, https://www.hgtech.com.cn/

23. Optical Communication - hgintl - innovation fuels a better world - hgtech, 访问时间为 九月 14, 2025, https://hgintl.hgtech.com.cn/OpticalCommunication/index.htm

24. Semiconductor Supply Chain Fractures as U.S.-China Trade War ..., 访问时间为 九月 14, 2025, https://www.traxtech.com/ai-in-supply-chain/semiconductor-supply-chain-fractures-as-u.s.-china-trade-war-enters-ai-phase

25. Optical Solutions - Credo, 访问时间为 九月 14, 2025, https://credosemi.com/products/optical/

26. Generic Compatible 400GBASE-FR4 QSFP-DD Module, Inphi DSP Chip - FS.com, 访问时间为 九月 14, 2025, https://www.fs.com/products/97307.html?c_site=community&c_ctype=knowledge&c_from=wordlink&c_cat=BMCS220004-400G-Wiki&c_rel=21544

27. PAM4 Optical DSPs | Enabling high-bandwidth optical interconnects for AI infrastructure, 访问时间为 九月 14, 2025, https://www.marvell.com/products/pam-dsp.html

28. VCSELs for High Performance Applications | Transceiver Interconnects - Inneos, 访问时间为 九月 14, 2025, https://www.inneos.com/products/vcsels/

29. Optical Solutions for Data Centers | Fiber Optic Transceivers - Inneos, 访问时间为 九月 14, 2025, https://www.inneos.com/markets/datacom/

30. Fiber Optic Components Market Size, Share, Industry Trends, 2025 To 2030, 访问时间为 九月 14, 2025, https://www.marketsandmarkets.com/Market-Reports/fiber-optic-component-market-63775446.html

31. Global Data Center Capex to Reach $350 Billion by 2026, According to Dell'Oro Group, 访问时间为 九月 14, 2025, https://www.delloro.com/news/global-data-center-capex-to-reach-350-billion-by-2026/

32. 中国10年期政府债券收益率| 2000-2025 数据| 2026-2027 预测 - 经济指标, 访问时间为 九月14, 2025, https://zh.tradingeconomics.com/china/government-bond-yield

33. 中国债券信息网--中债收益率 - ChinaBond, 访问时间为 九月 14, 2025, https://yield.chinabond.com.cn/cbweb-mn/yield_main?locale=zh_CN

34. 中国10年期国债(CN10YT)_债券 - 行情中心- 新浪, 访问时间为 九月 14, 2025, https://stock.finance.sina.com.cn/forex/globalbd/cn10yt.html

35. 市场是高是低?这一指标或许能给你答案-投资进化论 - 广发基金, 访问时间为 九月14, 2025, http://www.gffunds.com.cn/jjkt/tzjhl/202203/t20220329_373134.shtml

36. 股权溢价 - 会计百科, 访问时间为 九月 14, 2025, https://baike.kuaiji.com/v25814382.html

37. 中国股票市场的汇率风险溢价*, 访问时间为 九月 14, 2025, http://sf.ruc.edu.cn/docs/2024-11/135f0315dea04092ae3ad0ef6fe1686f.pdf

38. 中际旭创(300308) - 股票行情中心- 搜狐证券, 访问时间为 九月 14, 2025, https://q.stock.sohu.com/cn/300308/index.shtml

39. 新易盛315.32 0.82(+0.26%) - 腾讯证券, 访问时间为 九月 14, 2025, https://gu.qq.com/sz300502

40. 光迅科技(002281) - 股票行情中心- 搜狐证券, 访问时间为 九月 14, 2025, https://q.stock.sohu.com/cn/002281/index.shtml

41. 大族激光(002008)_公司公告- 2023年年度报告 - 新浪, 访问时间为 九月 14, 2025, https://vip.stock.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=002008&id=9988423

42. Han's Laser Technology Industry Group Co., Ltd. Price: Quote, Forecast, Charts & News (002008.SZ) - Perplexity, 访问时间为 九月 14, 2025, https://www.perplexity.ai/finance/002008.SZ/financials

43. 新易盛(sz300502)行情走势 - 证券时报, 访问时间为 九月14, 2025, https://www.stcn.com/quotes/index/sz300502.html

44. 华工科技72.27(10.00%)_个股资讯- 新浪股票, 访问时间为 九月 14, 2025, https://vip.stock.finance.sina.com.cn/corp/go.php/vCB_AllNewsStock/symbol/sz000988.phtml

45. 中际旭创439.97(14.28%)_个股资讯- 新浪股票, 访问时间为 九月 14, 2025, https://vip.stock.finance.sina.com.cn/corp/go.php/vCB_AllNewsStock/symbol/sz300308.phtml

46. Pipeline of Over 300 New Hyperscale Data Centers Drives Healthy Growth Forecasts, 访问时间为 九月 14, 2025, https://www.srgresearch.com/articles/pipeline-of-over-300-new-hyperscale-data-centers-drives-healthy-growth-forecasts