1、医疗耗材行业竞争概述

医疗耗材行业是医疗健康产业的重要组成部分,涵盖了从低值耗材到高值耗材的广泛产品领域。随着全球人口老龄化加剧、医疗技术的不断进步以及居民健康意识的提升,医疗耗材市场需求持续增长。在国内,随着医保覆盖范围的扩大和医疗改革的推进,医疗耗材市场规模也在稳步扩张。

众多企业参与到医疗耗材市场竞争中,市场呈现出多元化的竞争格局。既有像英科医疗科技股份有限公司这样营收规模较大的企业占据市场领先地位,也有大量中小企业在细分领域中寻求发展机会。不同企业凭借自身的产品优势、技术研发能力、成本控制水平以及销售渠道等方面的差异,在市场中展开激烈竞争。

2、医疗耗材行业竞争梯队分析

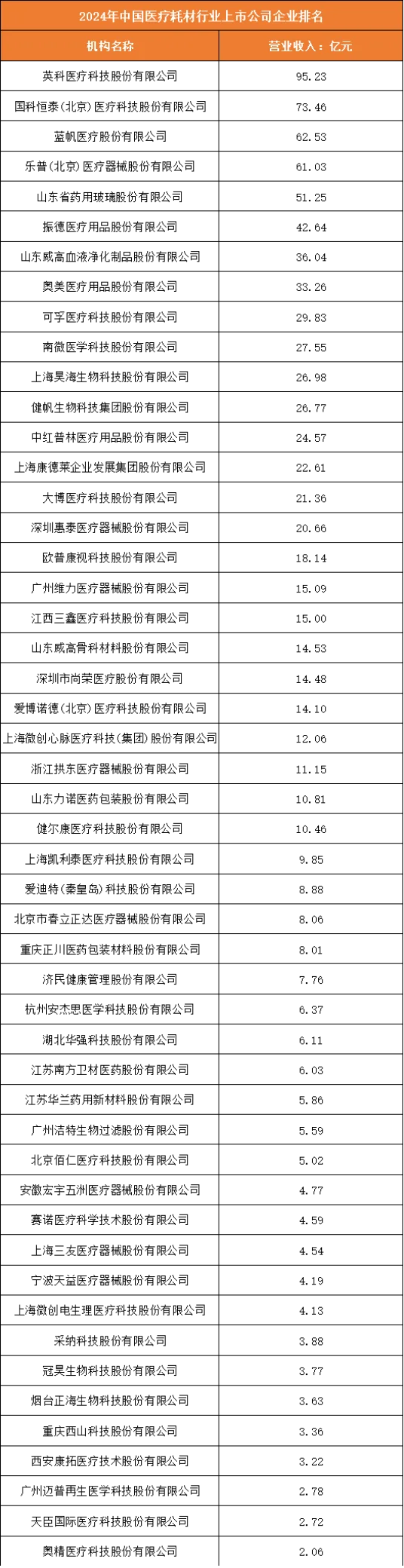

根据申万行业分类,2024年中国医疗耗材行业上市公司按营业收入排名如下:

第一梯队是以英科医疗科技股份有限公司为代表,营收规模在90亿元以上,这类企业通常具有较大的生产规模、广泛的销售网络和较高的品牌知名度,在成本控制和市场份额方面具有显著优势,能够在国内外市场进行大规模的产品销售,对行业的发展趋势有较强的影响力。

第二梯队的企业营收在20-70亿元之间,如国科恒泰(北京)医疗科技股份有限公司、蓝帆医疗股份有限公司等。这些企业在产品研发、市场拓展等方面也具备一定实力,在部分细分领域或区域市场具有较强的竞争力,它们通过不断优化产品结构、加强市场推广等方式,努力提升自身的市场份额和行业地位。

第三梯队则是营收在20亿元以下的企业,数量众多。这些企业往往专注于某一特定的细分市场,如部分高值耗材的研发生产,或是在某些区域市场深耕细作,凭借差异化的产品或服务在竞争中生存发展。

3、医疗耗材行业竞争趋势分析

技术创新将成为未来医疗耗材行业竞争的关键。随着医疗技术的飞速发展,对医疗耗材的性能、安全性和有效性要求不断提高。企业需要加大研发投入,推出具有创新性的产品,如具有更好生物相容性的高值耗材、智能化的医疗监测耗材等,以满足临床需求并在市场竞争中脱颖而出。

市场整合趋势也将愈发明显。一方面,大型企业可能会通过并购等方式扩大自身的业务版图,整合资源,提高市场集中度;另一方面,一些在细分领域具有优势的企业可能会通过战略联盟等形式,实现优势互补,共同应对市场竞争。

在销售渠道方面,随着互联网医疗的兴起,线上销售渠道将变得愈发重要。企业需要不断优化线上线下相结合的销售模式,提高产品的市场覆盖率和销售效率。同时,医保政策对医疗耗材的采购和使用有着重要影响,企业需要密切关注医保政策的变化,及时调整产品策略,以适应医保控费等政策要求,在政策框架内寻求更广阔的发展空间。