今天给大家介绍一个电力投资标的,#国电南瑞,核心概念题材为智能电网、能源互联网、特高压等。其2024年主要指标如下:

自由现金流占营收比:7.28%>5%

净利率14.19%<15%

ROA 9.09%>7%

ROE 16.01%>15%

下面就详细介绍下其业务与财务情况:

一、主营业务分析(2024年年报及2025H1):"四轮驱动"的能源科技巨头

"不只是电网设备商,更是能源数字化转型的操盘手"

根据2024年报,公司业务已形成清晰的四大板块格局:

1.电网智能化:核心产品包括电力调度系统、变电站自动化设备,2024年参与白鹤滩-江苏特高压等国家级工程

2.数能融合:涵盖虚拟电厂平台、电力大数据分析系统,其中源网荷储协同控制系统市占率超60%

3.能源低碳:包括#新能源 并网设备、#储能变流器 等,2024年#光伏逆变器 出货量同比增长47%

4.工业互联:为钢铁、化工等行业提供能源管理系统,服务宝武集团等头部客户

业务板块 |

2024年占比% |

毛利率% |

增长率% |

2025H1占比% |

毛利率% |

增长率% |

电网智能化 |

49.66 |

29.52 |

10.70 |

50.49 |

30.34 |

28.37 |

数能融合 |

21.57 |

22.41 |

11.05 |

16.11 |

23.40 |

4.43 |

能源低碳 |

21.26 |

22.98 |

26.43 |

27.02 |

21.59 |

29.49 |

工业互联 |

5.0 |

27.41 |

-9.51 |

5.14 |

20.00 |

2.94 |

集成及其他 |

2.5 |

33.66 |

-23.89 |

1.2 |

35.05 |

-58.60 |

二、战略调整:2025半年报的转型信号

"从硬件提供商向能源服务商蜕变"

对比2024年报,2025H1显示三大战略升级:

·研发投入加码:上半年研发费用同比+23%,重点投向"电力AI大模型"

·商业模式创新:数能融合业务中软件服务收入占比提升至35%(2024年为28%)

·国际化突破:中标东南亚微电网项目,境外收入同比增长81%

三、财务四维透视

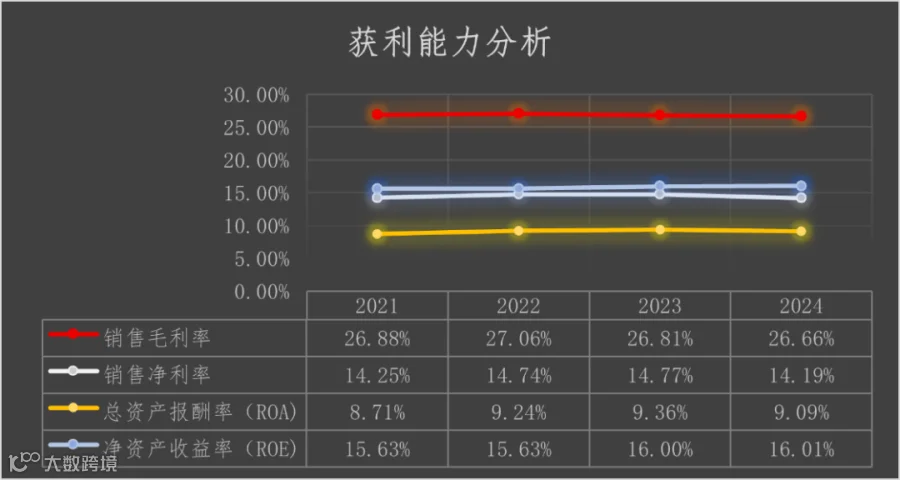

1、盈利能力分析

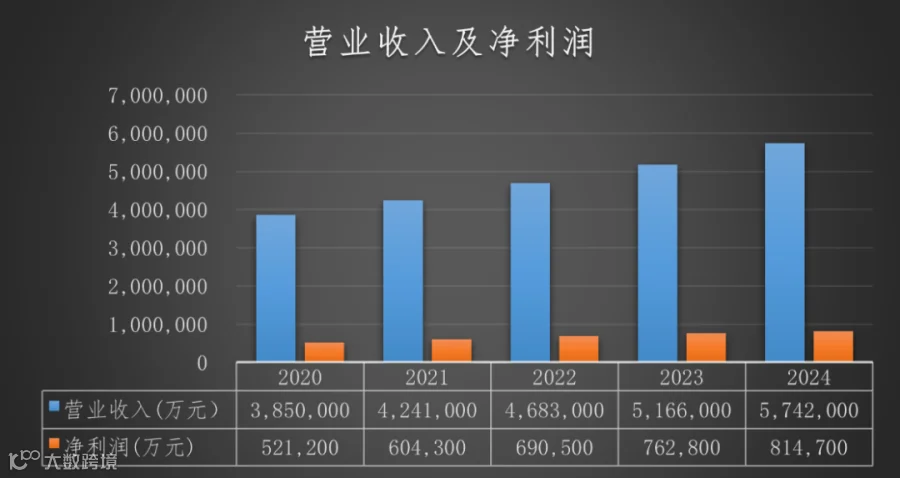

2024年营业收入574.2亿元,同比增长11.15%,净利润81.47亿元,同比增长6.80%。

2024年毛利率26.66%,净利率14.19%。

2024年ROA 9.09%,ROE 16.01%。

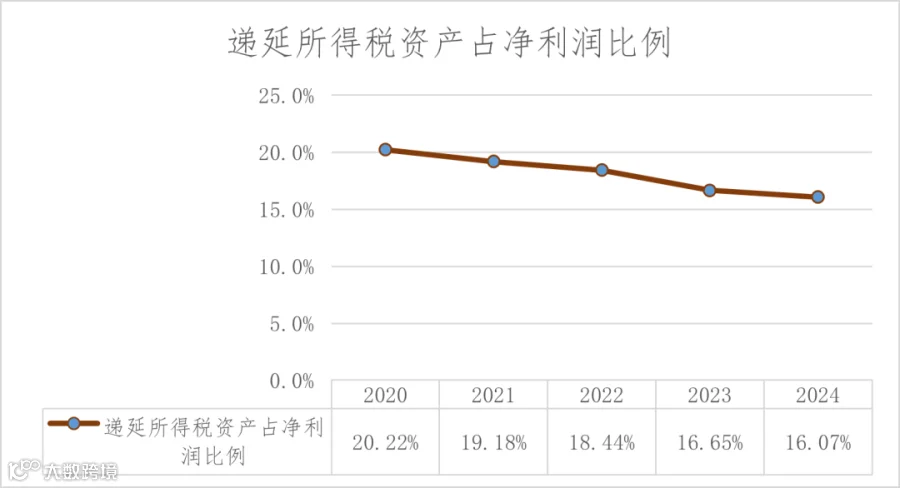

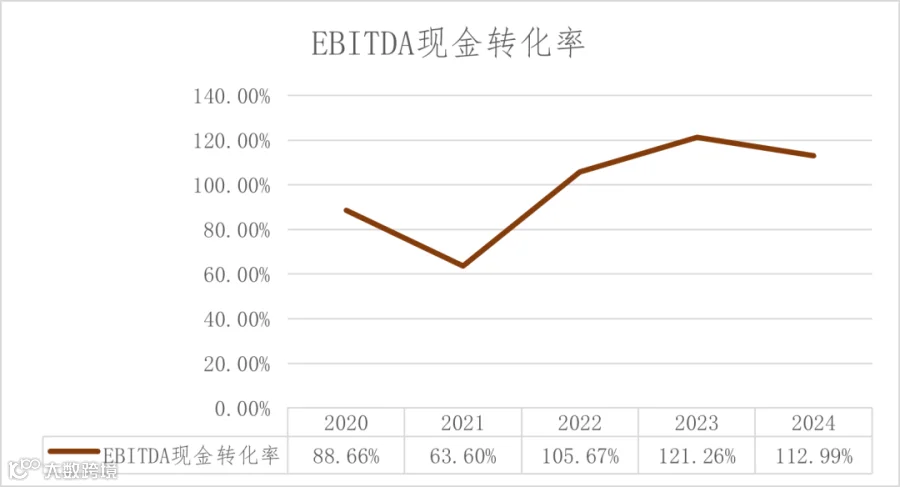

2、利润真实性

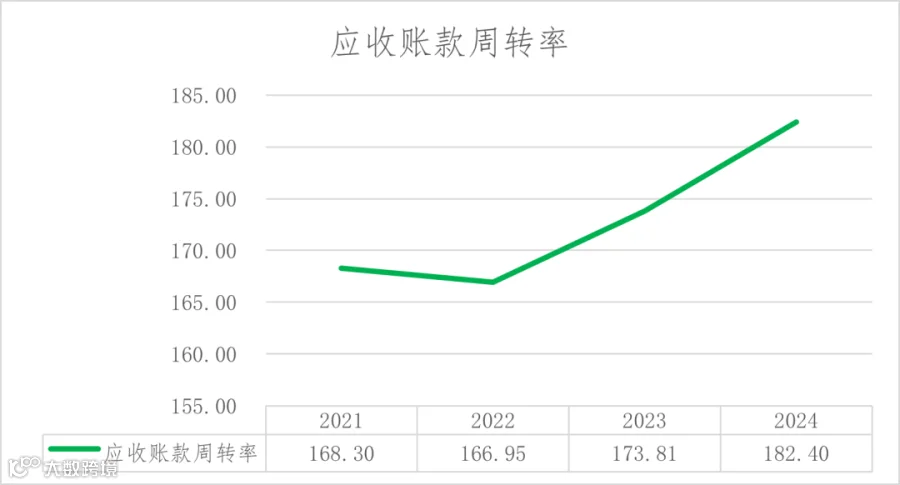

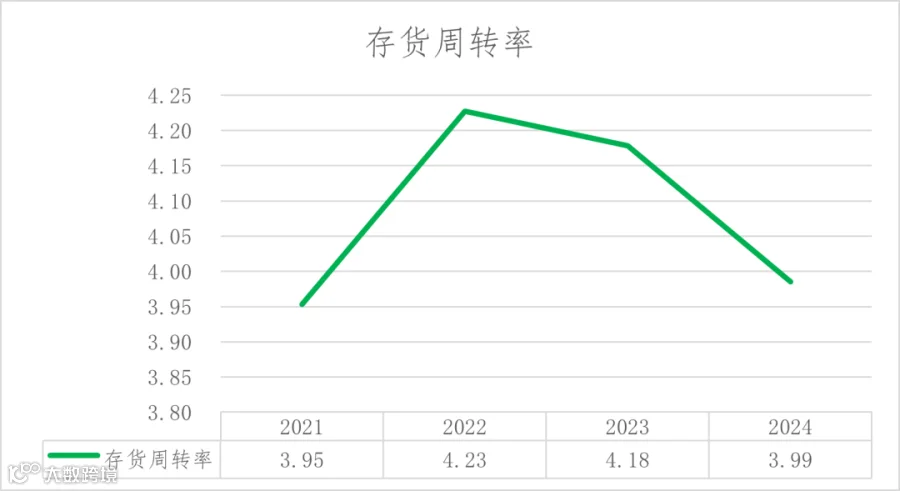

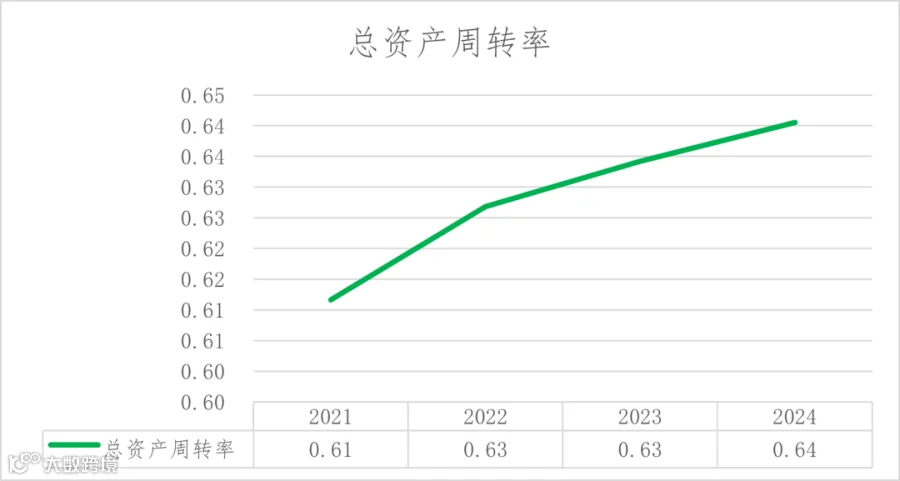

3、营运效率分析

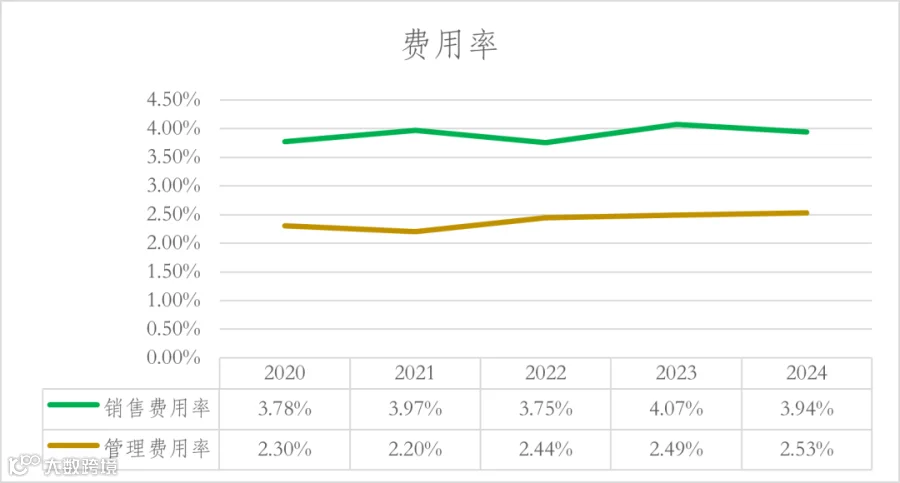

应收账款周转率上升,存货周转率下降,总资产周转率上升,销售费用率较低。

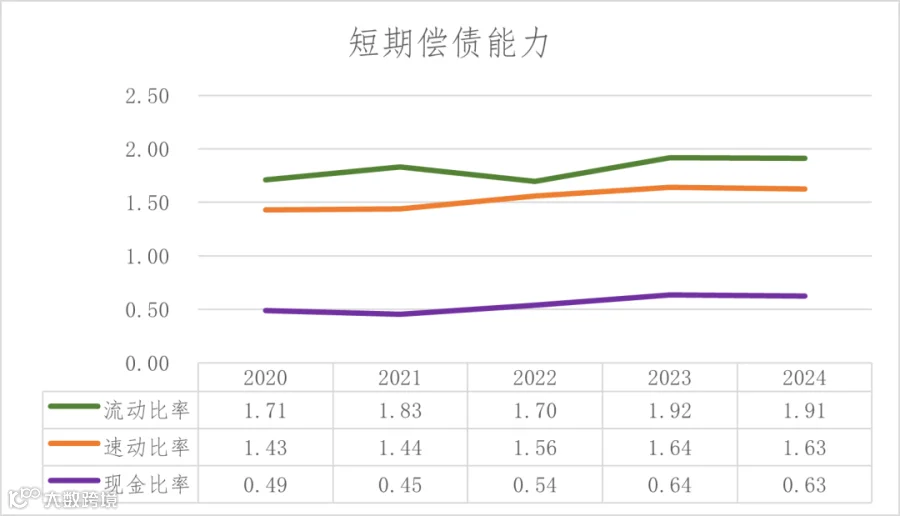

4、偿债能力分析

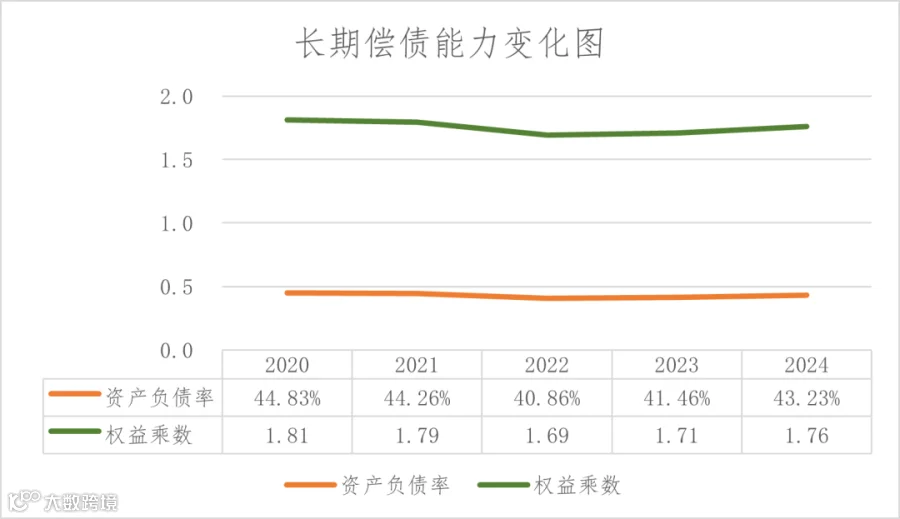

资产负债率44.23%,偿债能力没有问题,但现金比率0.63较低。

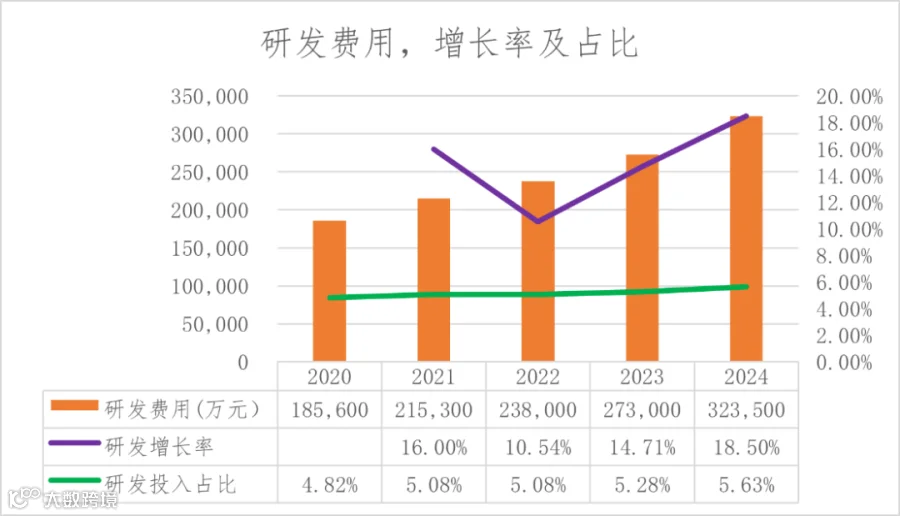

5、研发投入

2024年研发投入32.35亿元,占比5.63%,同比增长18.50%。

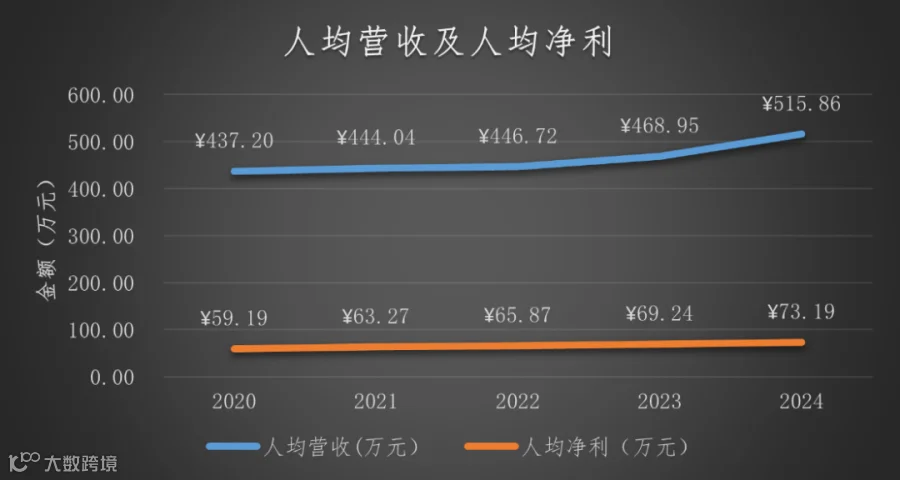

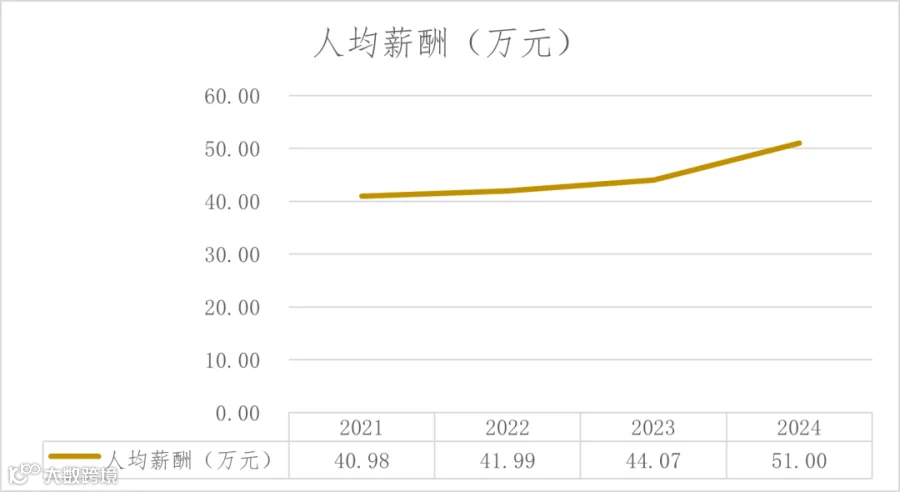

6、人员效能

人员营收与人均净利很高。人均薪酬非常高。

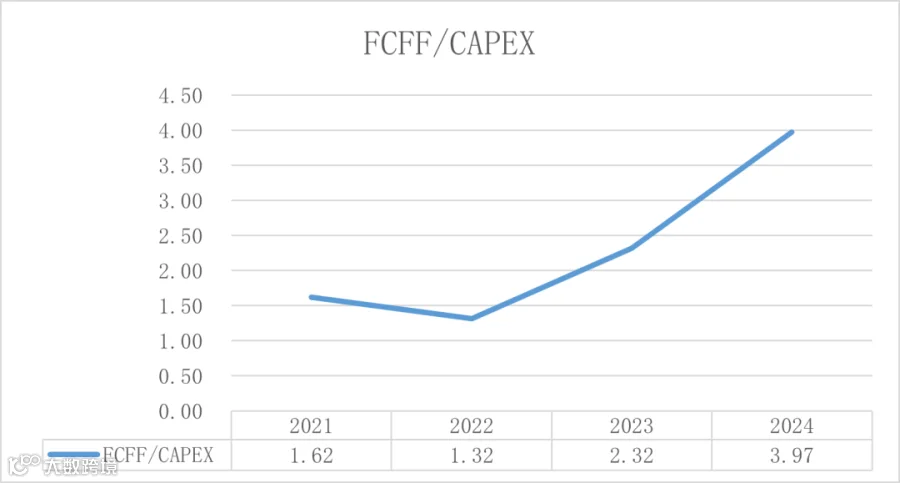

7、筹资扩张能力

FCFF/CAPEX=经营活动现金流净额 - 营运资本变动)/购建固定资产等支付的现金。>1表明企业有充足的现金流支撑扩张,若持续<0则表明依赖融资或存在过度投资。

2024年国电南瑞FCFF/CAPEX为3.97。

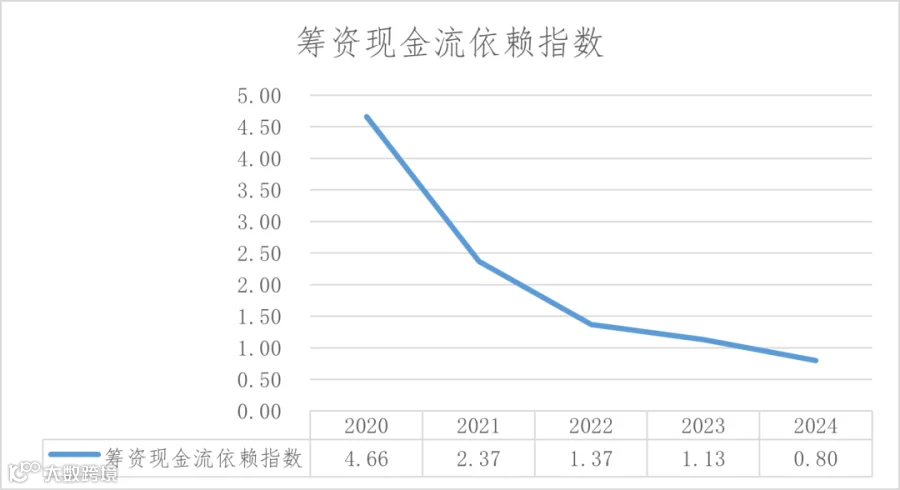

筹资现金流依赖指数=(筹资活动净现金流-股利支付)/投资活动净现金流,评估造血能力。

2024年国电南瑞筹资现金流依赖指数为0.80,表明筹资部分覆盖投资缺口,剩余资金需依赖经营现金流或其他渠道。

四、潜在风险预警

"高增长背后的暗礁"

1.客户集中风险:国家电网及关联方贡献超65%收入

2.应收账款:应收账款/营业收高于行业平均值

3.存货:存货增速高于营业收入与营业成本的增速

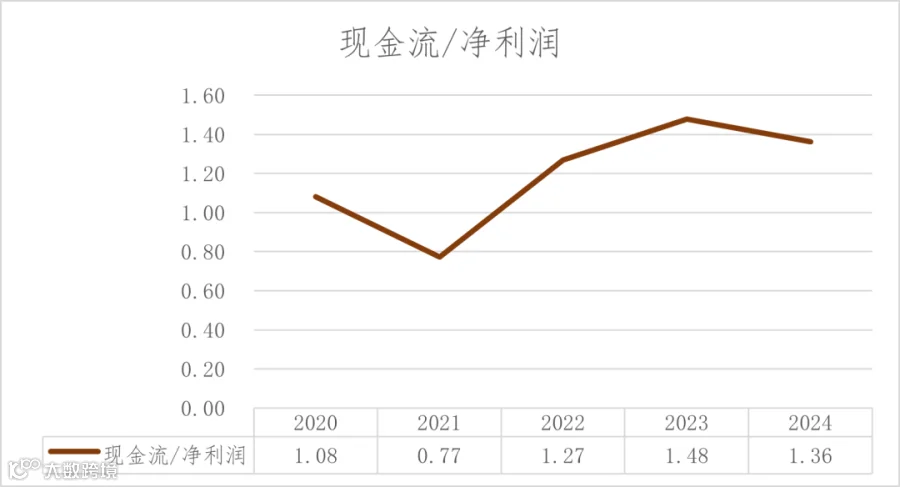

4.2025H1经营活动净现金流/净利润低于1

5.销售毛利率持续下降

6.技术迭代风险:电力AI领域面临华为、阿里等科技巨头竞争

7.海外政治风险:东南亚项目受地缘政治影响可能延期

五、核心竞争力与未来逻辑

"三位一体的护城河"

1.标准制定能力:参与起草16项电力行业国家标准

2.工程经验壁垒:累计实施3000+变电站智能化改造

3.央企资源协同:实控人国家电网提供应用场景支持

发展预测:2025-2028年将完成"硬件→软件→平台服务"的转型,工业互联业务或成第二增长曲线

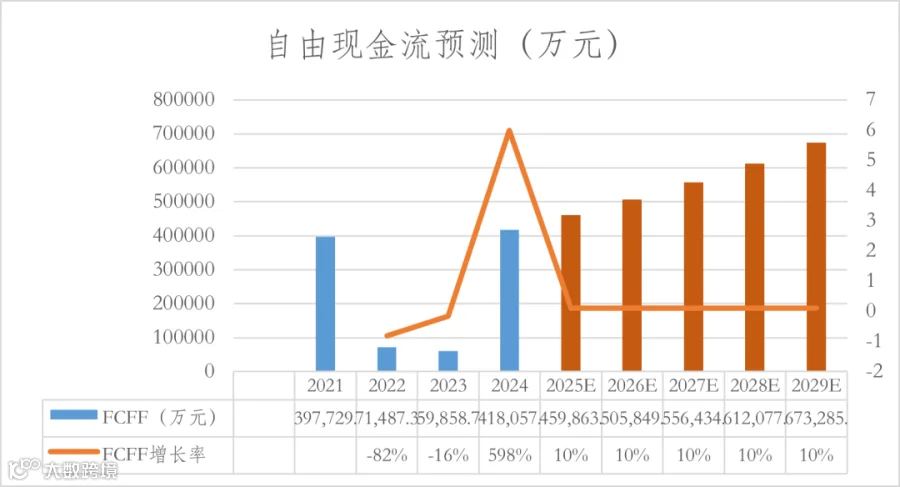

六、现金流预测与估值

自由现金流增长率预测(按每年10%)

#DCF估值(WACC=8%,永续增长3%)

·每股内在价值:约16元(当前股价22元,明显高估)

·2025预期PE 23倍 vs 预期盈利增速18% → PEG=1.27(偏高)

七、#费雪成长股 筛选对照

1.研发持续性:6.7%研发占比+400项专利达标

2.利润率优势:净利率超行业30%分位

3.管理层稳定:核心团队5年无重大变动

4.市场空间:新型电力系统建设带来万亿级机会

投资建议:"逢低布局"策略

#国电南瑞 是国内电力设备及新能源领域的龙头企业,业务涵盖电力自动化、新能源发电控制、电动车充换电、智能电网技术等多个核心板块,为电力系统及相关行业提供产品研制、销售、技术服务及整体解决方案。其产品和服务广泛应用于电网建设、新能源发电、交通等领域,在行业内具有显著的技术积累和市场竞争力。在人工智能+兴起的今天,国电南瑞无疑是电力行业应用场景落地的核心标的。

小广告

给大家推荐下作者的私人AI助手,“雨巷研投”知识库AI,你可以对它进行提问,给你一些基于作者文章知识库的回答。如果感兴趣请点击“阅读原文”免费查看。

往期精彩回顾