福耀玻璃全面调研报告:从中国走向世界的汽车玻璃龙头

公司发展历程分析

福耀玻璃工业集团股份有限公司(简称"福耀集团")成立于1987年,是一家专注于汽车玻璃和汽车饰件设计、开发、制造、供应及服务一体化解决方案的大型跨国工业集团。公司从初创到成为全球汽车玻璃行业龙头的历程,可划分为四个关键发展阶段:

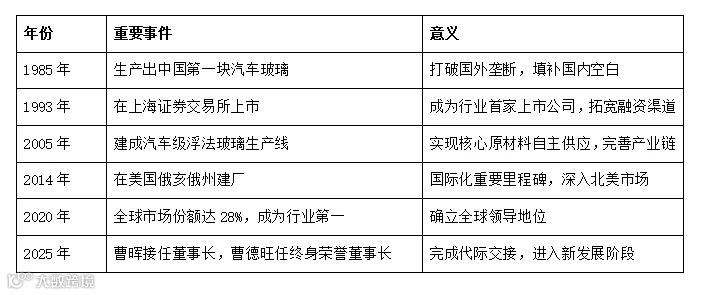

创业初期(1983-1993年):创始人曹德旺于1983年承包福建省福清市高山镇异型玻璃厂,1985年成功生产出中国第一块汽车玻璃,打破国外技术垄断。1987年正式成立福耀玻璃有限公司,1991年完成股份制改造,1993年在上海证券交易所挂牌上市,成为中国汽车玻璃行业首家上市公司。

专业化与国际化探索(1994-2008年):1994年公司确立专业化发展战略,剥离非核心业务,专注汽车玻璃主业。1995年与法国圣戈班建立合资关系(1999年结束合作),同年进军美国市场。2001-2004年,公司积极应对美国、加拿大的反倾销诉讼并获胜,为国际化奠定基础。在此期间,公司逐步完善产业链布局,2003-2005年收购和建设浮法玻璃生产线,解决上游原材料供应问题。

全球布局加速(2009-2019年):公司加快海外扩张步伐,2011年在俄罗斯建立工厂,2014年在美国俄亥俄州大规模投资建厂,2015年在香港联交所上市。2019年收购德国SAM铝亮饰条资产,拓展汽车饰件业务。至2019年,福耀已在美、德、俄、日、韩等12个国家建立产销基地,全球雇员约3.7万人。

全球领先与智能化升级(2020年至今):公司全球市场份额持续提升,2020年成为全球最大汽车玻璃生产商(市场份额28%),2024年份额增至34%。在汽车"新四化"趋势下,公司加大智能玻璃、轻量化技术研发,与京东方、北斗星通等企业在智能玻璃领域合作。2025年10月,曹德旺辞任董事长,由曹晖接棒,完成代际交接。

表:福耀玻璃发展历程中的重要里程碑

福耀玻璃的成功得益于其始终坚持 "专注一块玻璃" 的专业化战略,通过垂直整合产业链(从石英砂到汽车玻璃成品)降低成本、保障质量,并通过全球化布局贴近客户市场。公司核心价值观"勤劳、朴实、学习、创新"渗透于企业经营的各个环节,成为持续成长的内在动力。

福耀玻璃是全球汽车玻璃行业的领军企业,其核心竞争力建立在技术领先、全球布局和垂直整合之上。

🔍 业务构成与竞争格局一览

🏆 行业地位与近期演变

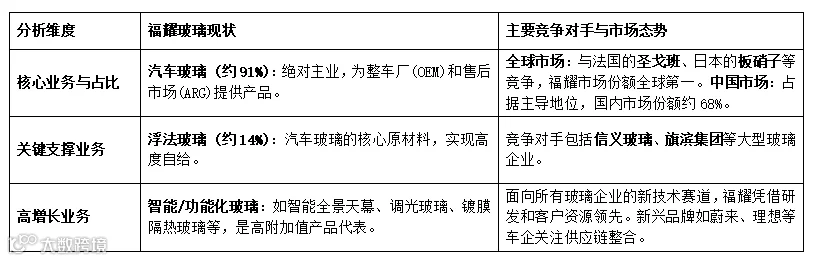

福耀玻璃已成长为全球最大的汽车玻璃生产商,全球市场份额约34%,在中国市场的占有率更是高达约68%,是行业内的绝对龙头。近三年来,公司的业务发生了显著的战略性变化:

产能大规模扩产:公司斥资约90亿元在中国合肥、福清等地建设新的生产基地,旨在提升约30%的产能,以紧跟汽车产业,尤其是新能源汽车的快速发展步伐。

产品结构升级:重点发展高附加值的智能与功能化玻璃产品。例如,智能全景天幕玻璃、可调光玻璃等产品的营收占比显著提升,推动了整体盈利能力的增强。

深化全球布局:在美国市场持续加大投资,新建镀膜玻璃工厂和浮法玻璃生产线,累计投资额巨大,旨在完善北美供应链,降低贸易风险。

表:福耀玻璃涉及概念

💡 核心竞争力分析

福耀的领先地位源于其构建的多维护城河:

技术护城河:公司坚持高强度研发投入,近十年累计投入超88亿元。拥有覆盖汽车玻璃全产业链的自主创新能力,拥有超过5600人的全球研发团队,并成功解决了多项“卡脖子”技术难题。例如,其开发的御光系列天幕玻璃,可电动调节透光率并有效隔热。

垂直整合与成本优势:公司自主生产汽车级浮法玻璃这一核心原材料,形成了从原材料到成品的完整产业链。这有效保障了供应链安全、稳定并显著降低了生产成本。

全球协同的制造与客户网络:福耀在全球12个国家建立了现代化生产基地,能够与全球主流车企实现“同步研发”,就近配套供应。同时,公司大力推进“人工智能+”与智能制造,提升生产效率与产品一致性。

卓越的质量与品牌声誉:福耀将质量视为企业之本,产品获得全球顶级汽车品牌的认可,并荣获“中国质量奖”。这份信任是竞争对手难以在短期内复制的无形资产。

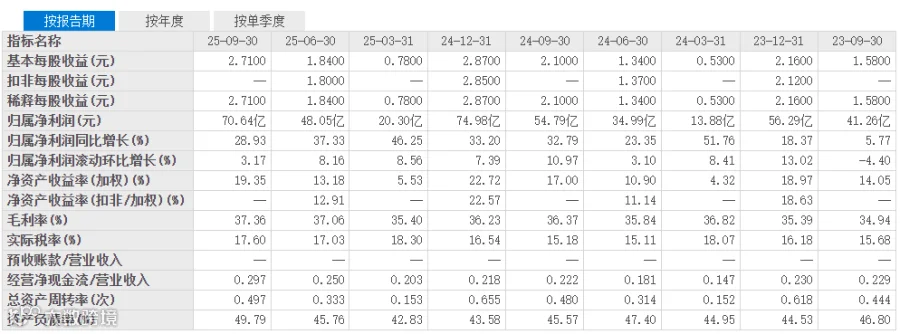

福耀玻璃2025年的三季报显示出稳健的业绩增长和良好的财务质量。

表:福耀玻璃最近3年财务数据

📈 盈利能力分析

2025年前三季度,福耀玻璃的营业总收入达到333.02亿元,同比增长17.62%;归母净利润为70.64亿元,同比增长28.93%。公司的销售净利率提升至21.22%,较去年同期上升了1.86个百分点,反映出盈利能力持续增强。这主要得益于营收增长、运营效率提升以及汇兑收益的增加。

代表股东权益回报效率的加权平均净资产收益率(ROE) 达到19.35%,同比提升了2.35个百分点。

📊 资产与负债状况

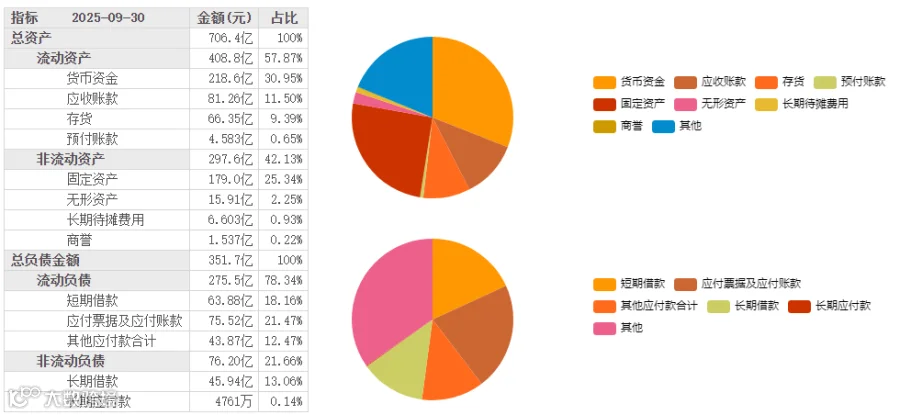

截至2025年三季度末,公司总资产增长至706.42亿元,较2024年末增长了约11.7%。资产增长的同时,结构也发生了一些变化:在建工程较上年末增加了20.1%,显示公司仍在积极扩张产能。

在负债方面,公司的资产负债率为49.79%。值得关注的是,长期借款有所减少,较上年末下降了36.3%,但一年内到期的非流动负债和短期借款则有较大幅度增加。这表明公司可能在优化债务结构,进行长短期的债务置换。当前的流动比率为1.48,速动比率为1.24,短期偿债能力总体稳健。

💷 现金流表现

公司的现金流表现非常出色。2025年前三季度,经营活动产生的现金流量净额高达98.85亿元,同比大幅增长57.29%。强劲的经营现金流反映出公司主营业务强大的“造血”能力,利润的含金量很高。

同时,投资活动现金流出的44.52亿元与公司在建工程的增加相吻合,体现了为未来发展的资本开支。

📉 关键市场指标分析

从估值指标看,以2025年10月16日收盘价计算,福耀玻璃的市盈率(TTM) 约为19.22倍,市净率(LF) 约为4.92倍。股息率约为4.04%。

与历史比较,公司近十年的平均净资产收益率(ROE)约在17.39%,而2025年前三季度的ROE(年化后)显示出积极的态势。同时,每股经营现金流长期高于每股收益,也说明公司盈利质量较高。

💎 综合来看

综合来看,福耀玻璃2025年三季报展现出营收与利润双增长、盈利能力稳健、现金流充沛的特点。公司在保持全球汽车玻璃龙头地位的同时,通过产品高端化和全球化运营持续驱动成长。管理层顺利完成交接(曹晖接任董事长)也为公司发展带来了新的预期。当然,也需要关注其财务费用变化、存货管理以及全球市场的需求波动等因素。

图:福耀资产图

公司股权结构与公司治理

股权结构分析

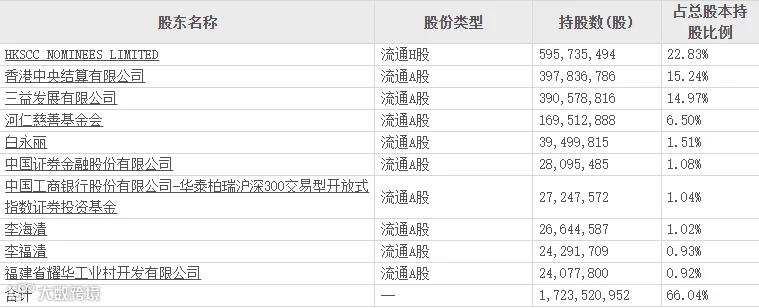

福耀玻璃的股权结构呈现家族控股、机构投资者广泛参与的特点。根据公司披露的最新数据,截至2025年前三季度,公司单一第三大股东为三益发展有限公司,持有公司14.97%的股份,而三益发展由创始人曹德旺100%控股。福耀玻璃作为A+H股两地上市公司,股权结构兼具多元化和稳定性,前十大股东中包括境外上市股股东以及A股市场的公募基金、保险资金和社保基金等长期机构投资者。

公司实际控制人为曹德旺家族,尽管曹德旺直接持股比例不高,但通过三益发展有限公司等实体保持对公司的有效控制。值得一提的是,公司董事会中包含多位家族成员,如副董事长曹晖(曹德旺之子)、执行董事兼总经理叶舒(曹德旺女婿)等。这种股权与控制权结构确保了公司战略的长期稳定性,同时通过上市平台接受公众监督,平衡了家族企业与现代企业制度之间的关系。

公司管理层分析

2025年10月16日,福耀玻璃宣布重要人事变动:曹德旺辞去公司董事长职务,获委任为公司终身荣誉董事长;其子曹晖接任董事长,并担任法定代表人及董事局战略发展委员会主任。这一变化标志着福耀玻璃正式从"曹德旺时代"进入"曹晖时代"。

曹德旺:福耀集团创始人,1946年出生,79岁。自1983年承包高山异型玻璃厂开始创业,领导福耀成为全球最大的汽车玻璃供应商。曹德旺以其敏锐的市场洞察力和坚定的专业化战略著称,带领福耀度过多次行业危机,实现持续增长。此外,曹德旺在公益领域贡献显著,个人捐款累计近200亿元,并通过河仁慈善基金会创办福耀科技大学。

曹晖:1970年出生,55岁,拥有美国贝克大学工商管理硕士学位。自1998年起担任福耀玻璃董事,2015年起任副董事长,具有超过20年的公司管理经验。曹晖早年从基层做起,深度参与公司国际化进程,熟悉海外市场运营。在福耀美国的业务拓展中发挥关键作用,对其领导能力公司内部有较高评价。曹晖的管理风格被描述为"稳健中求创新",预计将延续曹德旺的专业化与国际化战略,同时加速公司在智能化、新能源领域的布局。

核心管理团队:包括总经理叶舒(曹德旺女婿)、副总经理何世猛(曹德旺妹夫)等,形成具有家族特征的管理层结构。这种结构有利于企业文化的传承和战略执行的连贯性,同时也通过引入职业经理人保持管理团队的活力。

图:福耀玻璃前十大股东

福耀玻璃的公司治理结构比较完善,董事会下设战略、审计、薪酬与考核等专业委员会,有效保护了中小股东权益。公司连续多年获得"十佳董事会""中国十佳上市公司"等荣誉,反映市场对其治理水平的认可。

行业发展趋势与政策分析

汽车玻璃行业发展趋势

汽车玻璃行业正经历深刻变革,传统遮风挡雨功能向安全、舒适、智能、环保等多功能方向发展。主要趋势体现在以下方面:

智能化与集成化:汽车玻璃正从单一功能部件向多功能集成平台转变。智能全景天幕玻璃、调光玻璃、平视显示(HUD)玻璃、镀膜天线玻璃、5G通信玻璃等新产品不断涌现。这些技术满足汽车"新四化"(电动化、智能化、网联化、共享化)需求,大幅提升产品附加值。福耀在此领域布局领先,其智能天幕玻璃在中国新势力电动车中几乎占垄断地位。

轻量化与环保化:新能源汽车对轻量化的要求推动汽车玻璃向超薄、高强度方向发展。福耀开发的轻量化超薄玻璃比传统玻璃减重约20%,有助于提升电动车续航里程。同时,环保型玻璃如UV-CUT玻璃(隔绝99%紫外线)、红外隔绝玻璃等,满足节能降耗需求。

市场规模稳定增长:随着汽车玻璃面积增加(特别是全景天幕占比提升)及功能集成化推动单价上涨,全球汽车玻璃市场规模持续扩大。据券商预测,到2027年,全球汽车玻璃市场规模将达到约1265亿元。福耀作为行业龙头,有望受益于量价齐升带来的增长红利。

竞争格局与福耀的市场地位

全球汽车玻璃行业呈现高度集中态势,福耀玻璃市场份额持续提升。2024年,福耀全球市场份额约34%,中国市场份额约68%,稳居行业第一。相比之下,主要竞争对手如日本的板硝子(亏损)、AGC以及法国的圣戈班(市场份额萎缩)均面临经营压力。地缘政治冲突导致欧洲能源成本上升,进一步削弱欧洲厂商竞争力,为福耀扩大全球份额提供机会。

福耀的核心竞争优势体现在多方面:全产业链布局(从石英砂到汽车玻璃成品)、技术领先(研发投入占优)、全球布局(12个国家有生产基地)和成本控制能力(净利率19.1%,远高于竞争对手)。这些优势构建宽广的"护城河",使福耀在竞争中保持领先地位。

政策环境分析

汽车行业相关政策对福耀业务有重要影响:

新能源汽车政策:各国对新能源汽车的支持政策间接促进汽车玻璃行业发展。中国"双碳"目标、欧洲2035年禁售燃油车计划等,加速汽车产业电动化转型,为福耀等高附加值汽车玻璃产品创造需求。

贸易政策:全球贸易保护主义抬头,反倾销等措施仍存风险。但福耀的全球化产能布局(海外收入占比约50%)有效规避贸易壁垒,成为其竞争优势。

产业政策:中国政府对制造业升级的支持(如"中国制造2025")鼓励企业技术创新。福耀被认定为"国家创新示范企业""智能制造示范企业"等,受益于相关政策支持。

总体而言,政策环境有利于技术领先、环保达标的龙头企业,福耀凭借其规模、技术和全球化优势,处于有利地位。

重大事项分析

重大诉讼情况

根据天眼查数据,福耀玻璃存在多起诉讼案件,但多数为商标权纠纷等常规诉讼。最近期且值得关注的是2024年12月19日,法国圣戈班相关公司在江苏省南京市中级人民法院对福耀玻璃及南京福耀汽车玻璃有限公司提起的三起诉讼,案号分别为(2024)苏01民初2891、2892、2893号,目前 status 为"立案"。这些案件可能涉及知识产权或商业纠纷,但具体影响尚待审理结果。

投资价值与风险总结

福耀玻璃的投资价值与主要风险可归纳如下:

投资价值:福耀玻璃是全球汽车玻璃行业龙头,具有显著规模优势、技术领先性和全产业链布局。在汽车智能化、电动化趋势下,公司高附加值产品占比提升,驱动业绩增长。2022-2024年,公司营收从281亿元增至392.5亿元,归母净利润从47.56亿元增至74.98亿元,表现稳健。随着曹晖接任董事长,公司战略有望保持连贯,并加速创新转型。

主要风险:包括全球经济放缓可能影响汽车产销;原材料、能源价格波动;海外经营风险(如贸易政策、文化整合等);以及行业竞争加剧风险。此外,圣戈班等发起的诉讼需关注进展。