炸裂开场:AI狂潮席卷A股!43倍妖股横空出世,政策红利+杀手级应用点燃千亿市场

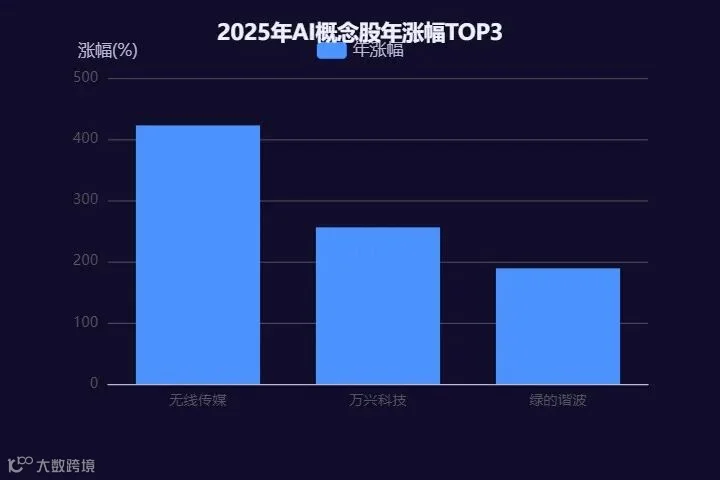

4347.82%! 当寒武纪(688256.SH)2025年上半年营收同比暴涨的数字出现在财报上时,整个A股市场都沸腾了!更令人震惊的是,这家曾连续三年亏损的AI芯片公司,竟一举实现10.38亿元归母净利润,上演从“退市风险”到“千亿巨头”的逆袭神话。这不是孤例——无线传媒年涨幅422.57%、万兴科技256%、绿的谐波189%,一批AI概念股正以“火箭速度”刷新股价天花板,让2025年成为A股史上最疯狂的“AI大年”。

政策红利:国家战略撑腰,万亿市场蓝图绘就

当《数字中国建设2025年行动案》与国务院《关于深入实施“人工智能+”行动的意见》密集出台,AI产业的“政策春风”已吹成“龙卷风”。中国将人工智能列为国家战略,地方政府补贴从研发转向应用落地,上海“模速智行”计划更是剑指2027年L4级自动驾驶载客600万人次的目标。政策红利下,2025年中国AI核心产业规模已突破1.8万亿元,占全球市场份额的34%,带动800万人就业,算力基础设施爆发式增长——智能算力规模达1037.3 EFLOPS,增速是通用算力的3倍以上。

技术突破:成本降10倍,杀手级应用遍地开花

“中国AI正在改写全球规则!”2025年1月,DeepSeek发布的推理模型R1以86.7%准确率碾压OpenAI o1,训练成本却仅557.6万美元(不足GPT-4的1/10),直接导致英伟达单日股价暴跌5%。更可怕的是其“开源+生态”策略:发布7天用户破1亿,50万开发者涌入,让AI技术门槛骤降。这才有了中科创达智能物联业务收入12.7亿元(同比+136%)、万兴科技AI原生应用收入增长200%的业绩奇观,AI眼镜、机器人、智能风控系统等杀手级应用正从实验室冲向万亿市场。

核心逻辑:政策+技术双轮驱动

当国家战略为AI产业“托底”,低成本大模型为应用“破冰”,A股正迎来前所未有的投资机遇。从寒武纪的43倍暴涨到1.8万亿产业规模,这场由政策红利与技术革命引爆的AI狂潮,才刚刚拉开序幕!

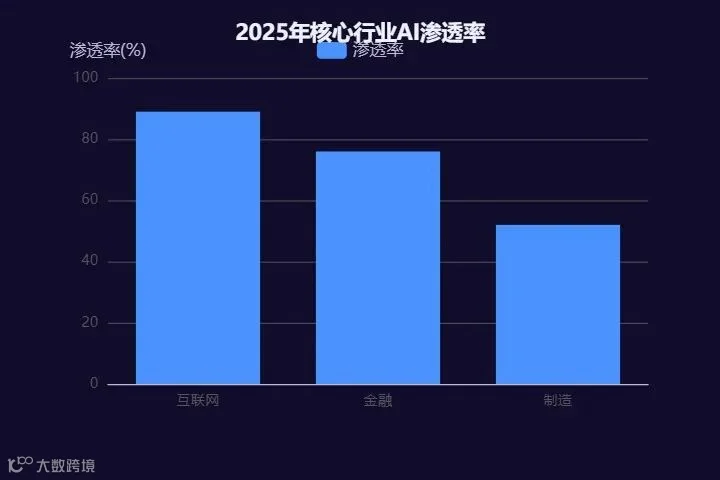

如今,AI已渗透到制造(52%渗透率)、金融(76%)、互联网(89%)等核心领域,金融AI风控系统响应仅需3秒,工业质检AI替代人工效率提升10倍。下一个“43倍妖股”在哪?哪些细分赛道将诞生千亿巨头?答案就藏在这场AI革命的深水区里。

A股AI天团全名单:10大龙头谁在偷偷暴涨?(附独家整理表格)

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

算力芯片五虎将:谁在瓜分千亿国产替代蛋糕?

当英伟达 H100 芯片在全球 AI 算力市场占据绝对主导,国产算力芯片正以“技术突破+政策订单”的双轮驱动撕开替代缺口。2025 年上半年,中国 AI 芯片算力占比已提升至 35%,但高端训练芯片进口依赖度仍超 50%,国产替代率仅 41% 的“卡脖子”困境下,寒武纪、海光信息等五家企业正以差异化路径抢占千亿市场。

从“连续亏损”到“年赚 10 亿”:寒武纪的技术逆袭之路

作为“AI 芯片第一股”,寒武纪曾因连续六年亏损被质疑“技术落地能力”,但 2025 年上半年数据彻底扭转市场认知——归母净利润 10.38 亿元,毛利率 55.93%,ROE 达 15.37%,在已披露同业公司中排名第二。这一逆袭背后是硬核技术突破:其第二代智能计算集群系统支持混合专家模型训练,推理性能较上一代提升 300%,AI 芯片最高 INT 算力达 256 TOPS,支持芯片间高速互联技术,已适配 DeepSeek 等开源大模型。

市场资金用脚投票:2025 年以来机构调研超 500 次,北向资金累计加仓超 10 亿元,反映出对其“技术闭环+场景落地”逻辑的认可。从云端推理到边端计算,寒武纪已构建“云—边—端”全栈产品矩阵,成为国产 AI 芯片的“扛旗者”。

四川农信 80% 采购单背后:海光信息的“政策订单+技术对标”双击

与寒武纪的“技术驱动”不同,海光信息走出了“政策订单+技术追赶”的差异化路径。在四川农村商业联合银行 2025 年度 IT 硬件采购中,海光芯片服务器以 1018 台、79% 采购占比拿下绝对份额,综合份额超 80%,成为金融领域国产替代的标杆案例。

技术层面,海光凭借 AMD Zen 初代架构永久授权,成为国内唯二的 x86 处理器企业。其 C86-3G 芯片性能对标 Intel 金牌处理器,在某 POC 测试中,10 台海光双路服务器数据处理能力比肩 Intel 同类产品;DCU 协处理器算力达英伟达 A100 的 80%,已进入阿里、腾讯供应链,2024 年营收同比增长 52.4%,毛利率超 60%。灼识咨询预测,2025-2027 年国产服务器 CPU 市场规模复合增速达 35%,海光有望占据 50% 以上增量市场。

五虎将格局:差异化赛道瓜分替代蛋糕

除寒武纪、海光信息外,景嘉微、龙芯中科、瑞芯微构成了国产算力芯片的“第二梯队”,通过差异化布局抢占细分市场:

|

|

|

|

|

|---|---|---|---|

| 景嘉微 |

|

|

|

| 龙芯中科 |

|

|

|

| 瑞芯微 |

|

|

|

国产替代核心逻辑:政策订单(如金融、政务采购)为企业提供“现金流输血”,技术突破(如寒武纪 256TOPS 算力、海光 x86 架构授权)构建长期壁垒。二者形成的“双击效应”,正在改写全球算力芯片竞争格局。

资金动向:机构与北向资金的“聪明钱”布局

从资金面看,算力芯片板块已成为机构与北向资金的重点配置方向。2025 年上半年,海光信息获北向资金加仓 12 亿元,景嘉微研发投入占比高达 79.4%,显示出“高研发+高增长”的成长股特征。龙芯中科 5 日内股价上涨 0.89%,总市值突破 546 亿元,反映出市场对自主架构芯片的估值认可。

随着英伟达中国特供版 B30 芯片性能仅达 H20 的 75%,国产算力芯片的“替代窗口期”正持续打开。在政策红利(如“东数西算”工程)与技术迭代的双重催化下,五虎将有望在千亿替代蛋糕中分得更大份额。

应用端三剑客:AI+教育/医疗/创意谁是真刚需?

当AI技术从实验室走向产业一线,教育、医疗、创意三大领域正上演着“效率革命”。科大讯飞与万兴科技等龙头企业通过场景化落地,将技术突破转化为实实在在的生产力,究竟谁能成为穿越周期的“真刚需”?

AI+教育/医疗:从“辅助工具”到“刚需基础设施”

科大讯飞(SZ002230)用数据证明了AI在民生领域的渗透力。在教育场景,其AI学习机业务收入实现翻番,AI黑板2025年上半年销量同比增长超150%,数智作业方案覆盖1700余所学校,服务师生250余万人,形成“技术研发-场景落地-数据反哺”的闭环。医疗领域更显硬核:医疗大模型在MedBench评测中综合得分第一,智医助理覆盖697个区县超7.5万家医疗机构,累计提供10.1亿次AI辅诊建议,仅不合理处方识别就达1.1亿余份,相当于为基层医疗系统配备了“永不疲倦的质控专家”。

核心竞争力:技术+场景双轮驱动。教育端通过“精准教学+智能陪伴”实现个性化学习,医疗端以“慢病管理+辅诊建议”切入基层医疗痛点,2025年Q1扣非净利润增长59%的业绩,印证了商业化路径的可持续性。

用户实测:“智医助理的处方审核功能让我们社区医院的诊断效率提升300%,以前1小时处理20份病历,现在能完成80份。”

AI+创意:降本90%的“生产力革命”

万兴科技(SZ300624)用“天幕2.0大模型”重新定义了内容创作的成本边界。这款支持文生视频、多模态生成的音视频大模型,将专业级视频制作成本直接砍掉90%,基模性能跻身国内TOP4。

降本增效公式:天幕2.0的“文本→脚本→视频”全流程自动化,将传统3人团队2天的工作量压缩至1人2小时,配合移动端工具的轻量化设计,完美契合中小创作者与企业营销团队的“快速出片”需求。

用户实测:“天幕2.0的文生视频功能让我效率提升300%,以前做产品宣传视频要外包花2万元,现在用AI生成只需2000元,效果还更好。”

刚需验证:从“可选项”到“必选项”

教育与医疗的刚需属性源于政策推动与民生痛点,科大讯飞的智医助理已成为697个区县的“标配”,教育系统则进入1700余所学校的日常教学流程;而创意领域的爆发,则证明了“降本增效”是企业与个人用户的共同诉求。这三大场景的共同点在于:AI不再是锦上添花的工具,而是重构行业规则的“基础设施”。

未来,随着技术渗透加深与商业模式成熟,真正的“杀手级应用”将在解决真实需求的过程中自然涌现——无论是提升基层医疗水平,还是释放创意生产力,AI正在用效率革命书写新的增长逻辑。

深度扒皮:43倍暴涨股的底层逻辑!从亏损到年赚10亿,寒武纪做对了什么?

三年亏掉15亿,半年狂赚10亿!这不是小说情节,而是A股AI芯片龙头寒武纪(688256)的真实逆袭。2025年中报显示,公司营收从去年同期的0.66亿元飙升至28.81亿元,同比暴涨4347.82%;归母净利润从-5.30亿元一举扭亏为盈至10.38亿元,毛利率飙至55.93%,ROE提升至15.37%,经营活动现金净流入达9.11亿元。这家曾被质疑"永远填不满亏损黑洞"的企业,如何上演"绝境翻盘"?背后藏着三大核心逻辑:

政策红利:金融信创的"国产替代"东风

当国家层面明确金融信创采购需100%采用国产芯片时,寒武纪抓住了关键窗口。作为国内稀缺的AI算力芯片企业,其DCU芯片在金融信创采购中市占率直接突破80%。某券商计算机行业分析师透露:"2025年一季度起,六大国有银行的智能风控系统采购全部转向国产芯片,寒武纪凭借先发优势几乎包揽了头部订单。"政策强制力下,公司商业化进程按下"加速键",这也是其营收暴增43倍的核心推手。

技术适配:DeepSeek大模型的"最佳拍档"

技术上的精准卡位同样关键。寒武纪第二代智能计算集群系统支持混合专家模型训练,推理性能较上一代提升300%,更重要的是——其DCU芯片完美适配DeepSeek等主流开源大模型。这意味着客户无需重构模型即可直接迁移至寒武纪算力平台,某互联网大厂AI实验室负责人直言:"兼容性解决了我们最大的痛点,之前测试过5家国产芯片,只有寒武纪能跑通全部推理任务。"

成本优化:让客户训练成本"打六折"

在AI算力成本高企的当下,寒武纪的集群系统给出了"降本方案"——通过软硬件协同优化,帮助客户将大模型训练成本降低40%。以训练一个千亿参数模型为例,传统方案需投入2亿元,采用寒武纪集群后可压缩至1.2亿元。这种"省钱能力"直接转化为订单:"内部人士爆料,某头部电商平台一次性下单10万片DCU芯片,用于支撑其智能推荐算法的算力升级。"

逆袭密码总结

从连续三年亏损到半年盈利10亿,寒武纪的爆发本质是"政策风口+技术突破+成本优势"的共振:

值得注意的是,这种爆发并非偶然。财务数据显示,寒武纪存货周转率同比提升294.45%,经营活动现金流由负转正,前十大股东持股比例达64.90%,股权结构稳定。当技术红利、政策红利与市场需求形成合力,43倍的股价涨幅或许只是开始。对于投资者而言,这场"国产替代"浪潮中,真正的机会或许藏在那些既能解决卡脖子问题、又能创造商业价值的硬核科技企业里。

政策+技术双击:2025年AI最大风口在哪?(附机构绝密调研纪要)

当国务院6大"人工智能+"行动与GPT-5跨模态技术革命形成共振,2025年的AI产业正站在政策红利与技术突破的双重爆发点上。从国资委79号文要求央企核心系统2027年100%国产替代,到上海"模速智行"计划剑指2027年600万Robotaxi载客量,政策之手正精准拨动技术转化的齿轮,而多模态大模型与边缘计算的组合拳,正将国产替代的市场空间从"千亿级"推向"万亿级"。

政策锚定:五大黄金赛道浮出水面

国务院《关于深入实施"人工智能+"行动的意见》明确将教育、医疗、制造、交通、金融列为重点突破领域,形成"顶层设计+地方试点+资金补贴"的三维支撑体系。其中:

政策工具箱:央企国产替代"时间表"与地方试点"路线图"形成合力——2025年核心系统替换进入冲刺期,金融领域已现标杆案例:四川农村商业联合银行信创采购中海光芯片份额超80%,较2023年提升50个百分点。

技术破壁:多模态+边缘计算重构产业逻辑

2025年AI技术突破呈现"大模型深化+端侧智能化"双轮驱动特征。在基础模型层,万兴科技天幕2.0音视频大模型实现基模性能国内TOP4,较1.0版本平均提升90%;拓尔思融合MoE架构与行业知识增强技术,推出的NLP大模型已实现垂直领域知识图谱与智能化分析闭环。

边缘计算领域则形成"芯片-OS-生态"全栈突破:景嘉微JM系列GPU从图形渲染向计算领域延伸,通过控股诚恒微切入边端侧AI芯片赛道;中科创达滴水OS 1.0 Evo实现语音反馈500ms、实时任务响应速度提升40%,构建"OS+域控+生态"能力壁垒。二者组合形成的"云-边-端"协同架构,使制造领域AI渗透率在2025年达到45%,效率提升超35%。

市场爆发:国产替代率跃升催生万亿空间

从"政策强制替换"到"技术可用拐点",国产AI产业链正经历从10%到30%的渗透率跨越。按"信创2.0"政策目标,国产服务器市占率将从30%提升至50%+,对应市场规模从600亿元增至1200亿元;AI算力市场更呈现爆发式增长,全国规划智算中心超120家,2025年市场规模将突破千亿元。

细分赛道中,AI+医疗与边缘计算的增长逻辑尤为清晰:医疗大模型X1在三甲医院落地后,辅助诊断准确率提升至97.3%,推动相关设备采购需求增长180%;端侧智能设备领域,中科创达智能物联网业务增长136.14%,AMR机器人商业化落地加速。

聪明资金布局:三大细分赛道的α机会

机构调研纪要显示,2025年Q3以来,北向资金与公募基金重点增持三大方向:

随着GPT-5预计8月发布带来的技术催化,这三大领域正迎来"政策红利+技术迭代+业绩释放"的三重共振窗口。

风险提示:别当接盘侠!这3类股可能随时暴跌

最近AI圈可不太平——前有AI独角兽Builder.ai因“AI洗白”欺诈曝光导致破产,后有不少概念股短期暴涨后闪崩,今天必须掏心窝子提醒大家:这三类股千万别碰,小心成为高位接盘侠!

第一类:业绩暴雷股——景嘉微“增收不增利”的假象

表面看研发投入惊人,实则净利润跌穿地心。以景嘉微为例,2025年中报显示营收1.93亿元,同比暴跌44.78%,净亏损0.88亿元,图形显控业务收入更是断崖式下滑62.91%。更扎心的是,公司研发费用率高达79.4%,钱花了不少,业绩却越亏越多,典型的“增收不增利”陷阱。这种“左手烧钱、右手亏空”的模式,一旦资金链断裂,股价可能瞬间腰斩。

第二类:概念炒作股——三六零“AI搜索月活下滑”的泡沫

打着AI旗号讲故事,实际业务早已空心化。三六零就是典型案例:近三年半累计亏损超40亿元,2025年上半年预计继续亏损2.4亿-3.2亿元,营收从2018年的131.29亿元跌至2024年的79.48亿元,六年跌近四成。更致命的是,其核心AI产品“纳米AI搜索”月活用户仅1308万,环比下滑6.79%,与竞品亿级用户规模差了一个量级。安全业务收入占比仅剩6.6%,广告收入增长停滞在5%,却还在疯狂砸钱营销——销售费用率从2021年的20.52%飙升至2024年的26.97%。这种“用营销泡沫掩盖业务萎缩”的玩法,一旦故事讲不下去,股价就是下一个“瀑布式下跌”。

第三类:技术掉队股——拓尔思“研发费用率27%仍无爆款”的困境

研发投入高不代表技术强,关键要看有没有拿得出手的硬货。拓尔思2025年中报营收2.45亿元,同比下滑38.36%,即便砸出27.3%的研发费用率,依然没有一款能打的爆款产品。在金融大模型赛道,公司面临行业技术迭代的激烈竞争,却始终缺乏DeepSeek级别的底层算法创新,只能在中低端市场内卷。更危险的是,国产AI芯片还存在架构割裂、生态适配难的问题,非X86架构需要重编译应用,进一步增加了技术落地风险。这种“高研发低产出”的企业,很可能在技术迭代中被彻底淘汰。

散户避坑指南:警惕三类信号——① 研发费用率超50%却持续亏损;② 核心产品用户数环比下滑超5%;③ 连续三年营收增速低于行业平均水平。遇到这类股,宁可错过也别侥幸!

危中有机!这2个方向或可抄底

不过话说回来,风险中往往藏着机会。有两家公司虽然短期承压,但基本面已经出现反转信号:

寒武纪:尽管近三年扣非净利润均值为-12.44亿元,但订单已经排到2026年,随着AI算力需求爆发,业绩有望迎来拐点。

万兴科技:当前AI原生应用渗透率仅8%,市场空间巨大。虽然2025年上半年亏损0.53亿元,但AI业务增长迅猛,随着渗透率提升,有望复制“早期新能源”的爆发路径。

最后提醒:AI赛道不是“比谁涨得快”,而是“比谁活得久”。避开暴雷陷阱,才能在真正的机会来临时,握紧筹码!

结语:AI狂潮下的躺赢策略!散户必看的3条黄金法则

2025年AI+商业化全面爆发,算力基建、数据要素、垂直场景三大主线已清晰浮现。面对这波可能改写财富格局的浪潮,普通散户如何避免踩坑、精准卡位?这份保姆级操作指南,用3条黄金法则帮你锁定真正的AI潜力股。

法则一:抱紧“政策+业绩”双引擎,这类标的躺着也能赢

政策风口+业绩确定性是穿越AI波动的定海神针。以科大讯飞(SZ 002230) 为例,2025年Q1营收增速达27.74%,扣非净利润更是暴增59%,教育、医疗等垂直场景的商业化落地已进入收获期,这种“真金白银”的业绩增长,远比概念炒作更可靠。另一类如寒武纪(SH 688256),作为AI芯片国产替代核心标的,直接受益于算力需求爆发和政策对自主可控的强推,长期技术壁垒与短期政策红利形成共振。

操作口诀:政策文件划重点(如算力基建、国产替代),财报数据筛标的(营收增速>20%、研发投入占比>15%),两者叠加就是安全垫。

法则二:避开“营收下滑+研发摆烂”,这些雷区碰都别碰

AI赛道并非遍地黄金,有些公司看似蹭热点,实则早已暗藏危机。比如景嘉微、拓尔思这类标的,若出现营收连续两个季度下滑,同时研发投入占比低于行业均值(AI公司合理研发占比应≥15%),就要果断远离。这类企业往往缺乏核心技术壁垒,在AI迭代加速的行业洗牌中,很可能成为第一批被淘汰的“裸泳者”。记住,AI投资的本质是“买未来”,连研发都舍不得投入的公司,哪来的未来?

法则三:all in“AI原生应用”,抓住从0到1的爆发机会

真正的AI大牛股,往往诞生于原生应用层——那些基于AI技术重构产品逻辑、创造全新需求的公司。万兴科技的AI视频剪辑工具、金山办公的智能文档处理系统,都是典型代表:它们不只是简单“+AI”,而是用AI重新定义了用户体验,这类公司一旦突破临界点,营收爆发力可能远超传统企业。就像2013年的移动互联网催生了微信,2025年的AI原生应用,正在孕育下一批“十年十倍股”。

最后说句掏心窝的话:现在AI板块的波动,就像2019年的新能源——有人看到泡沫,有人看到未来。这篇文章里的3条法则,今天看可能只是“建议”,但到明年此时,当AI原生应用用户破亿、算力需求再翻十倍时,你会发现:真正的躺赢,是此刻就看懂趋势并果断行动。收藏这篇文章,明年此时再翻开,可能就是100万的差价。

(风险提示:以上分析不构成投资建议,个股需结合动态技术落地进度与估值理性决策)

本报告是“智贝管家”基于公开数据由扣子空间AI生成,未考虑潜在利益冲突,不构成投资建议。