一、企业概况

北京捷成世纪科技股份有限公司成立于2006年8月23日,注册资本26.64亿元。2011年2月22日,在深圳证券交易所创业板上市,股票代码为300182。公司法定代表人、第一大股东、实际控制人均为徐子泉,持股19.02%,注册地为北京市昌平区百善镇半壁街村9号。

捷成股份是一家专注于数字内容服务、影视制作与发行、音视频技术解决方案及数字营销服务的综合型文化科技企业,通过捷成世纪文化产业集团有限公司等关联公司形成资本架构。公司近年来积极布局AI、AIGC(生成式人工智能)等前沿技术,推动内容创作与运营的智能化升级。

二、历史沿革

1.初创期(2006-2011年)

公司成立于2006年,初期专注于音视频整体解决方案业务,逐步积累客户资源和版权分销渠道。2011年在深圳证券交易所创业板上市,进入快速发展阶段。

2.扩张期(2011-2020年)

通过多次并购扩展业务版图,例如:2016年收购华视网聚(常州)文化传媒有限公司80%股权,切入新媒体版权运营领域;2020年出售江苏捷成睿创科技有限公司部分股权,聚焦核心业务;2021年出售北京捷成君盛科技有限公司100%股权,优化资产结构。

3.战略转型期(2021年至今)

提出“一体两翼”战略,即以资源型版权业务为主体,以AIGC(生成式人工智能)和版权创新业务为两翼。2025年上半年,公司加大版权采购力度,引入海外动画内容《安妮-雪莉》,并向海外输出《锦囊妙录》等作品。

三、财务分析(2022年-2025年H1)

(一)主要财务指标

(二)指标分析

1.资产与负债

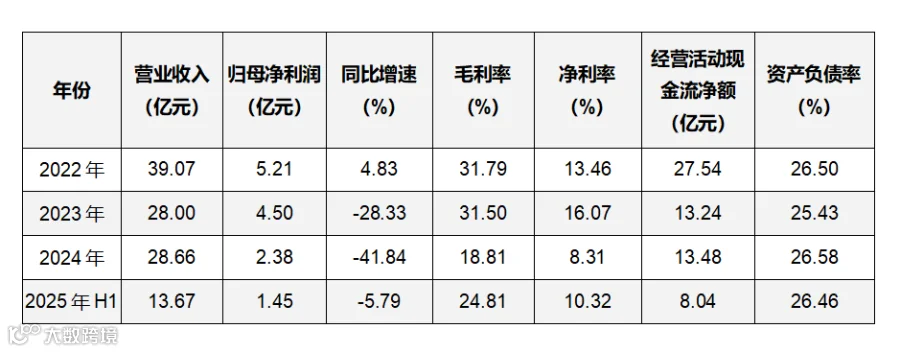

总资产:2022-2024年总资产从100.47亿元增至111.82亿元,2025年H1进一步增至113.86亿元,显示公司资产规模扩张。

资产负债率:长期维持在25%-27%的健康区间,2025年H1为26.46%,低于行业平均水平,偿债压力较小。

2.收入与利润

营业收入:2022年达39.07亿元,2023年受行业调整影响降至28.00亿元,2024年微增2.36%至28.66亿元,2025年H1同比减少5.79%至13.67亿元。

净利润:2022年为5.26亿元,2023年下降至4.50亿元,2024年同比下滑47.04%至2.38亿元,2025年H1进一步下降41.84%至1.41亿元,盈利能力持续承压。

毛利率:2022年为31.79%,2023年略降至31.50%,2024年大幅下滑至18.81%,2025年H1回升至24.81%,反映成本控制能力波动。

3.研发投入

研发费用:2022年为0.12亿元,2024年增至0.41亿元(同比+87.65%),2025年H1为0.15亿元,重点投入AI内容生成、虚拟数字人等创新业务。

4.现金流

经营活动现金流净额:2022年为27.54亿元,2023年降至13.24亿元,2024年回升至13.48亿元,2025年H1为8.04亿元,销售回款能力稳定。

投资活动现金流:2024年净流出扩大至43.34亿元(同比+73.16%),主要用于版权采购和数字化营销服务扩张。

四、业务分析

自成立以来,捷成股份通过并购、合作及自主研发,逐步构建了覆盖数字版权运营、影视内容制作、音视频技术开发的完整产业链。公司目前的主营业务包括:

1. 影视版权运营及服务

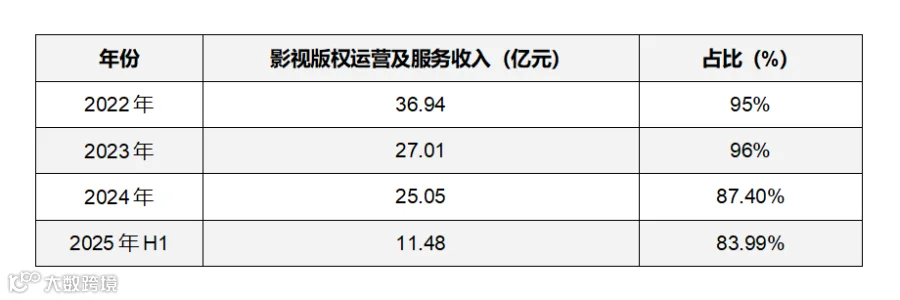

影视版权运营及服务是捷成股份的核心业务,通过采购、分销及运营影视、动漫、节目等内容,构建数字内容生态。其收入规模在2022年达到36.94亿元,2023年下降至27.01亿元,2024年进一步下降至25.05亿元,2025年上半年为11.48亿元。尽管收入规模逐年下降,但其仍然是公司收入的主要来源。

2. 数字化营销服务板块

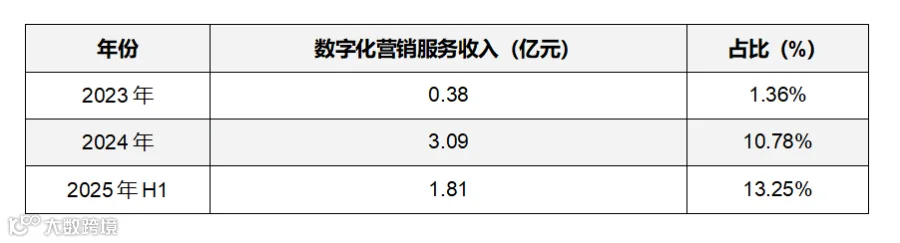

数字化营销服务板块提供广告策划、数字营销等增值服务,拓展内容变现渠道。2023年首次出现在年报中,收入为0.38亿元;2024年增长至3.09亿元,2025年上半年为1.81亿元。该板块的增长速度非常显著,尤其是在2024年,收入同比增长了约713%。这表明该板块在2024年实现了爆发式增长,但在2025年上半年增速放缓。

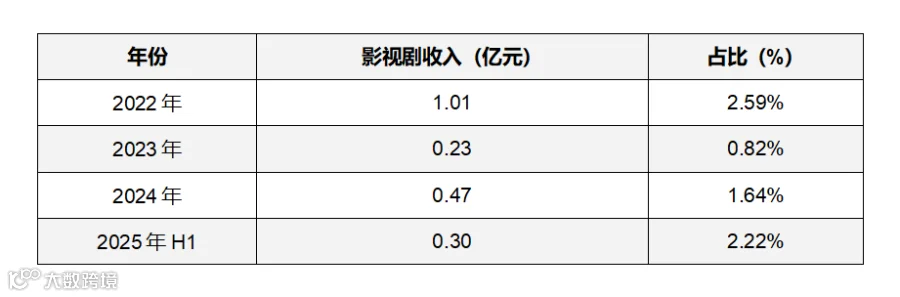

3. 影视剧制作与发行

影视剧业务,通过参与创意制作、栏目制作、影视投资等全产业链活动。2022年收入规模为1.01亿元,2023年下降至0.23亿元,2024年略有回升至0.47亿元,2025年上半年再次下降至0.30亿元。整体来看,影视剧业务的收入波动较大,且在2023年出现了明显的下滑。

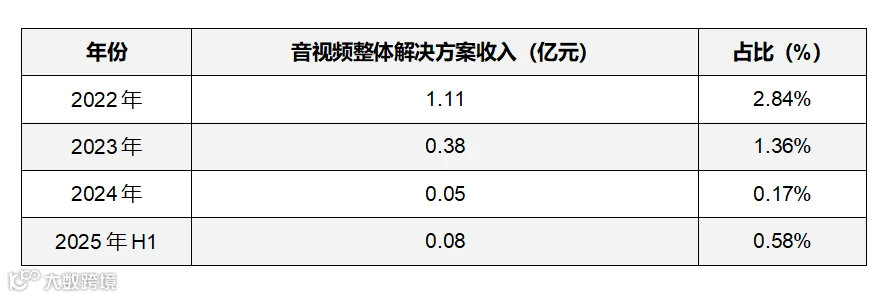

4.音视频整体解决方案

音视频整体解决方案,提供4K/8K超高清制播系统、VR/AR技术、媒体资产管理等技术产品。2022年收入规模为1.11亿元,2023年下降至0.38亿元,2024年进一步下降至0.05亿元,2025年上半年为0.08亿元。尽管2025年上半年有所回升,但整体来看,该板块的增长乏力。

5. 新业务拓展

AI技术应用:2024年7月上线AI智能创作引擎ChatPV,提供影视二创、文生视频等功能。

海外市场:2025年上半年YouTube频道订阅量累计达774万,覆盖266个频道。

短剧与出海:与快手、美团等平台合作,参与短剧分账,海外输出剧集至200多个国家。

四、战略布局

1. “一体两翼”战略

主体:资源型版权业务,2025年上半年版权采购力度居市场前列。

两翼:

AIGC技术赋能内容生产(如AI一键成片系统)

版权创新业务(如微短剧、小程序短带长模式)

2. 资源整合

内容库:累计10万小时影视、动漫版权内容,覆盖广电、互联网、运营商等渠道。

渠道合作:与腾讯视频、爱奇艺、YouTube等平台建立深度绑定。

3.业务重心转移与多元化布局

捷成股份的业务重心正从传统的版权运营向音视频技术业务延伸。音视频技术业务收入占比从2022年的16.26%提升至2025年上半年的31.53%,显示出强劲的增长势头。这一转变反映了公司顺应数字化转型浪潮,把握音视频技术需求增长机遇的战略考量,通过技术创新构建差异化竞争优势,降低对传统版权业务的依赖。

2025年上半年数据显示,公司“数字出版”收入达11.48亿元,“数字营销服务”收入18.06亿元,合计占总营收的41.57%。这表明公司正在积极布局数字内容服务领域,构建多元化业务结构。

五、资本运作

核心逻辑:通过出售非核心资产(如捷成君盛)优化资产负债表,聚焦版权运营主业。

六、问题及建议

(一)存在的问题

1.盈利能力波动

2024年净利润同比降幅达47.04%,毛利率腰斩至18.81%。

2.技术商业化不足

AI技术研发投入较高(2024年研发费用率3.52%),但短期未显著贡献利润。

3.ESG表现不佳

环境管理评分33.64(行业排名101/128),治理争议评分92.65(行业排名80/129)。

4.业务转型风险

公司正处于从传统版权运营向技术服务和新兴业务转型的关键期,面临多重转型风险:

新业务领域竞争激烈,市场拓展难度大。

技术研发投入与回报周期不确定。

业务结构调整可能导致资源配置不当。

2025年上半年其他业务收入占比快速提升至22.72%,但可持续性有待验证。

(二)建议

1.成本优化

压缩低毛利业务(如数字化营销服务),聚焦高毛利率的版权运营。

2.技术变现

加速AI工具商业化,例如将ChatPV推广至第三方客户,提升收入占比。

3.加强ESG管理

加强环保合规管理,提升信息披露质量(当前评分66.66/100)。

4.海外市场拓展

复制YouTube成功经验,深化与海外流媒体平台合作,降低对国内渠道依赖。

结束语

北京捷成世纪科技股份有限公司正处于从传统版权运营企业向技术驱动的多元化数字内容服务商转型的关键时期。公司面临传统核心业务持续下滑、盈利能力减弱、业务转型不确定性等多重挑战,但同时也在音视频技术、数字出版和营销服务等新兴领域展现出增长潜力。

公司需要加快新业务盈利进程,重塑传统业务竞争力,优化资本配置,加强风险管理,才能成功实现战略转型,培育新的增长引擎,提升整体盈利能力和市场竞争力。

【免责申明:本文内容不构成投资建议,不具有任何指导作用,仅供交流,切勿跟风,后果自负!股市有风险,投资需谨慎。】