呼吸系统疾病患者如何顺利投保?核保指南来了

电影《一呼一吸》讲述了一位呼吸依赖机器的瘫痪患者在爱人支持下坚持生存的故事,令人动容。当呼吸成为负担,生命的重量更显珍贵[k]。

对于患有呼吸系统疾病的人群来说,如何通过保险获得保障,是一个现实而迫切的问题[k]。

一、身体有健康异常,还能网上投保吗?

呼吸系统包括鼻、咽、喉、气管、支气管和肺等器官,相关疾病涵盖从感冒、鼻炎到慢阻肺、肺心病乃至肺癌等多种类型[k]。

购买健康险产品需通过健康告知,这是投保的关键环节[k]。根据《保险法》第十六条规定,投保人对保险公司询问的内容必须如实告知,否则可能影响理赔[k]。

基本原则是“有问有答,不问不答”:仅对健康告知中明确询问的事项进行如实申报,未提及的无需主动告知[k]。

若因健康异常无法通过常规健康告知,可通过智能核保解决。该方式以在线问答形式完成核保,操作便捷且不留记录[k]。若智能核保未通过,还可尝试线上人工核保,提交病历资料由保险公司审核[k]。

此外,可选择健康告知更宽松的产品替代,如无法投保百万医疗险时可考虑防癌医疗险,无法投保重疾险时可选择防癌险[k]。

二、常见呼吸系统疾病投保指南

以下针对主要呼吸系统疾病,汇总核保情况供参考(意外险通常无健康告知,故不列入)[k]。

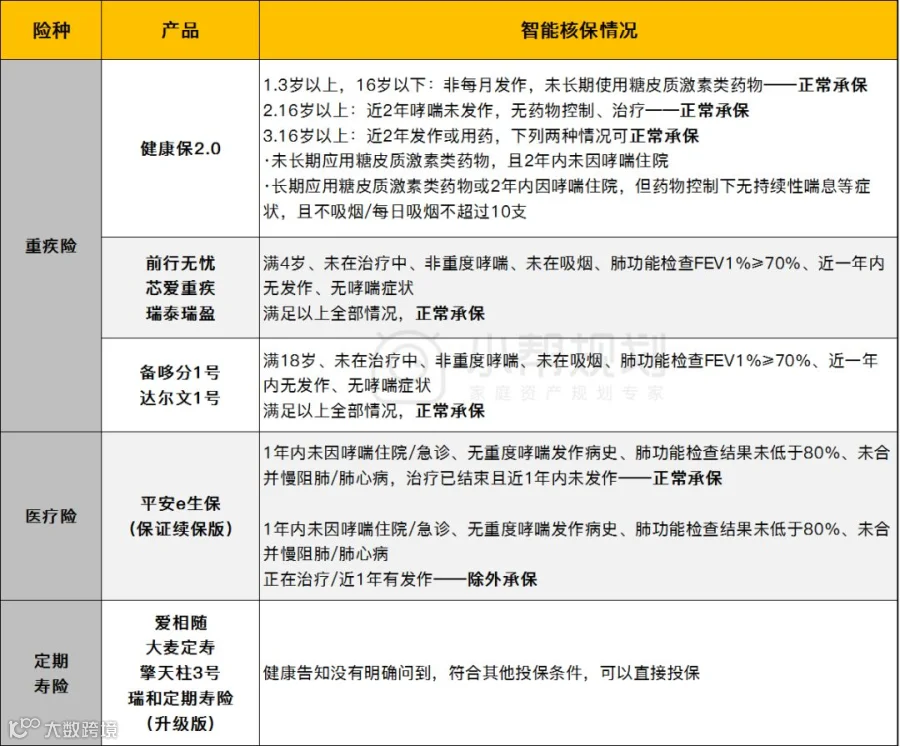

1. 哮喘

病情稳定、无重度发作史、肺功能正常且近一年未因哮喘住院者,部分重疾险和百万医疗险可正常承保。定期寿险多数未问询哮喘,通常可直接投保[k]。

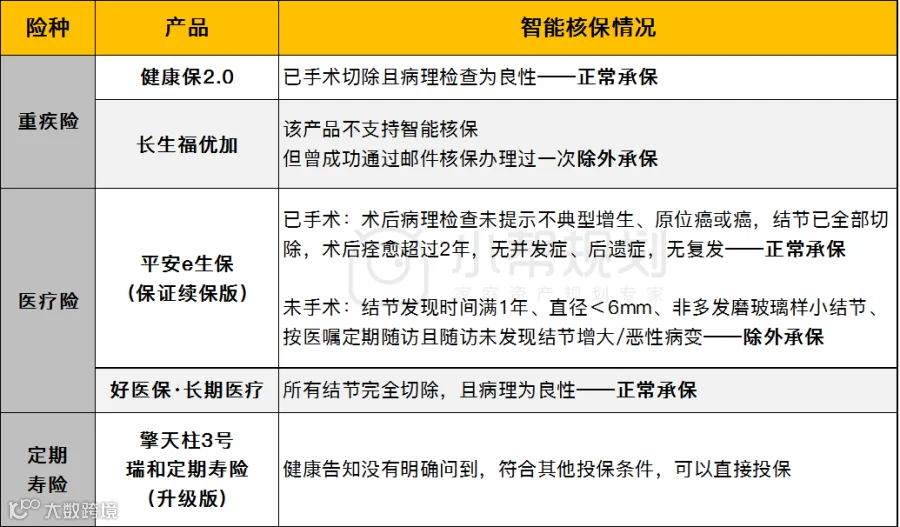

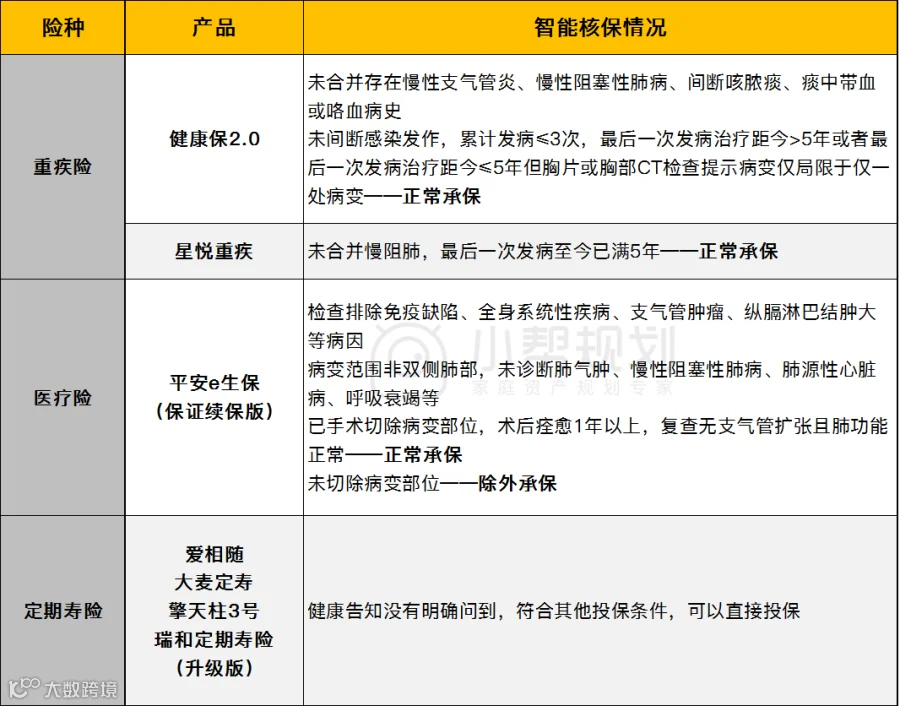

2. 肺结节

肺结节因缺乏统一分级标准,核保较为严格。多数重疾险直接拒保,部分产品如健康保2.0要求切除且病理为良性方可承保。百万医疗险中,平安e生保(保证续保版)和好医保·长期医疗在满足条件下可标准体或除外承保。部分定期寿险可正常投保[k]。

3. 肺炎

单次发作且已痊愈的肺炎,投保难度较低。定期寿险普遍未问询肺炎,符合条件可直接投保。重疾险与百万医疗险虽不直接询问肺炎,但需注意“近两年是否因健康问题住院”等相关条款[k]。

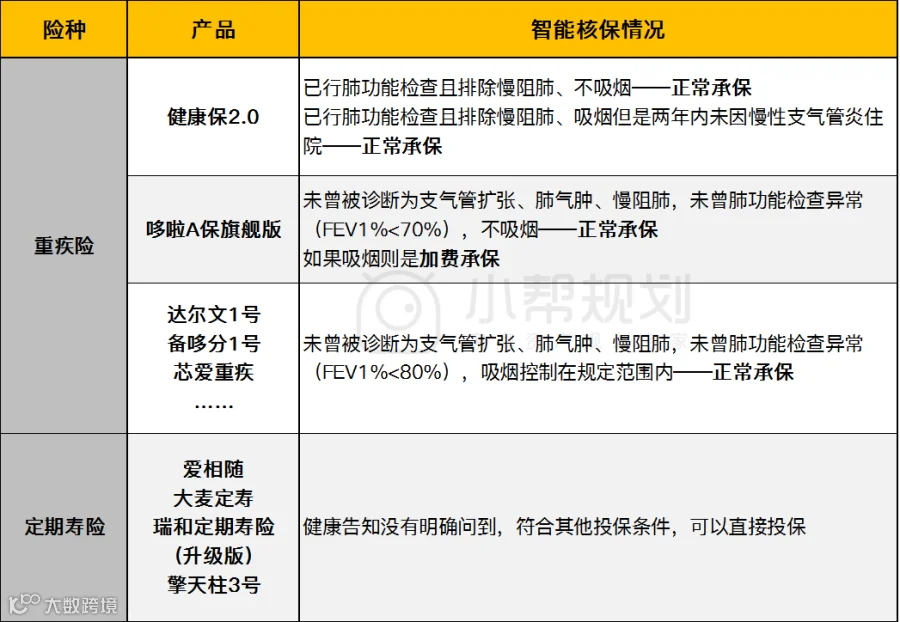

4. 慢性支气管炎

若未发展为慢阻肺且肺功能正常,部分重疾险有机会正常承保。多数百万医疗险不予承保,建议考虑防癌医疗险替代。部分定期寿险产品可正常通过健康告知[k]。

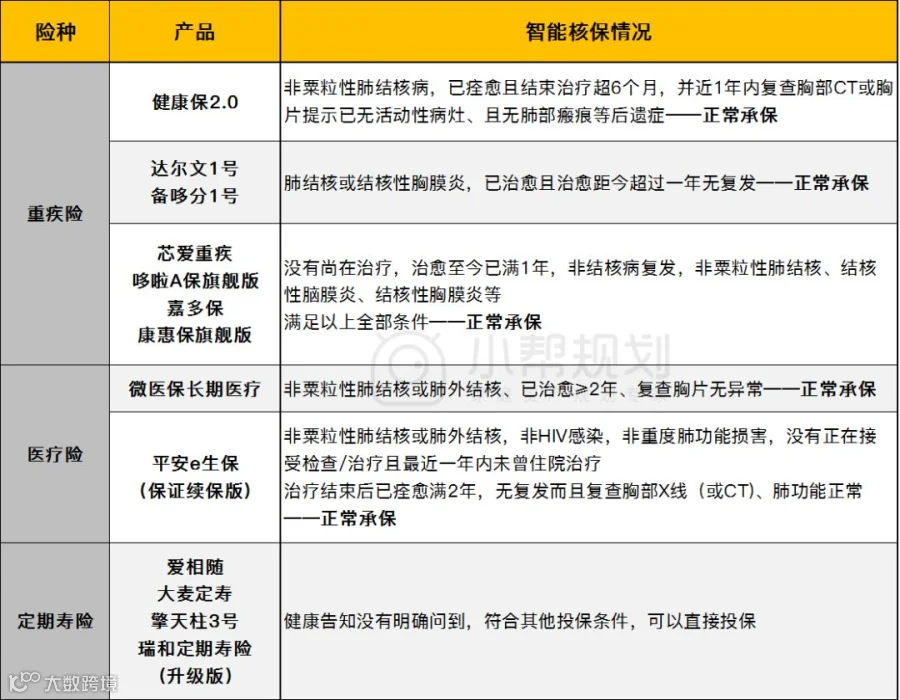

5. 肺结核

已治愈的肺结核患者,部分重疾险和医疗险在满足间隔期等条件下可承保。定期寿险部分产品可正常投保[k]。

6. 支气管扩张

视病情稳定性而定,部分定期寿险和重疾险可尝试投保,需结合智能核保或人工核保判断[k]。

对于慢阻肺、间质性肺病、肺癌等较严重疾病,通常无法投保重疾险和医疗险,但仍有部分定期寿险和意外险可选择[k]。

本文列举仅为部分产品示例,实际可投保产品较多,建议根据具体情况结合智能核保工具筛选合适保障方案[k]。

保哥笔记

投保时应坚持如实告知原则。患有呼吸系统疾病者如无法通过常规健康告知,可尝试智能核保或人工核保,或选择健康告知宽松的替代产品。哮喘、肺炎、肺结核、肺结节、慢性支气管炎、支气管扩张等常见病仍有机会获得保障[k]。