波兰内政部于 10 月 31 日发布声明证实,该国执法机构已拘留 13 名涉嫌策划重大增值税(VAT)欺诈案的人员。据悉,该欺诈团伙已致使国家财政损失超 230 万波兰兹罗提(约合 54 万欧元、63 万美元)。

调查人员表示,嫌疑人涉嫌通过开具虚假发票,记录与波兰境内合法企业之间并不存在的交易,以此实施欺诈行为。这种手段被用于人为抬高运营成本,非法扩大增值税抵扣额度,使该团伙得以规避法定纳税义务,违反波兰税法规定。

此次拘留行动由国家税务局与中央警察调查局的警员协同开展,行动范围覆盖波兰多个省份。在搜查过程中,执法人员查获了一系列关键证据,包括会计记录、数据存储设备及电子设备,这些证据对后续调查至关重要。

国家税务局与中央警察调查局均通过官方社交媒体渠道就该案作出回应,指出被拘留人员涉嫌参与增值税与所得税欺诈的有组织犯罪 集团。

波兰内政与行政部长马尔钦・基尔温斯基进一步透露,截至目前,已有超 330 人在相关调查中被正式起诉,而公共资金的总损失或已超过 3 亿波兰兹罗提(约合 7000 万欧元、8000 万美元)。

这 13 名被拘留的嫌疑人将面临多项指控,包括参与有组织犯罪 集团、实施税务犯罪及使用欺诈性财务文件。根据波兰刑法,若这些罪名成立,涉案人员最高可被判处 20 年监禁。

此案凸显出波兰在打击损害公共财政的金融犯罪方面持续付出的努力,当局亦强调,将坚决致力于打击参与逃税及欺诈性经济活动的有组织犯 罪 集团。

对于已完成波兰公司注册的企业而言,后续合规管理是保障业务持续运营的关键。从年度审计到税务申报、生态责任履行,每一项流程均需遵循当地法规与欧盟统一标准。

根据波兰公司法规定,所有注册企业需在每年 6 月 30 日前,向波兰国家法院登记处完成年度报告的提交流程(支持线上提交)。

年度报告需包含财务报表与审计报告。

企业所得税申报

需在每年 5 月 31 日前,向税务部门提交上一财年的企业所得税申报表,若企业适用税收优惠政策,需同步提交优惠资格证明文件;

增值税申报

已完成增值税纳税人登记的企业,需按季度或月度提交增值税申报表(表单编号 VAT-3),零税率交易需单独标注并附相关证明材料;

其他税种申报

根据企业业务类型,可能涉及雇主税、房产税等,此类税种需按税务部门规定的周期申报,具体要求需结合企业实际经营场景确定。

波兰实行“企业 + 员工” 共同承担的社保医保体系,企业需每月向波兰社会保险机构(ZUS)提交员工社保医保申报表,在规定时限内完成费用缴纳。

社保覆盖范围包括退休金、失业救济金、工伤保险等,医保则涵盖基础医疗服务与药品报销,企业需确保缴费记录与员工劳动合同信息一致。

若企业在运营过程中发生关键信息变更,如股东结构调整、注册资本增减、注册地址迁移、经营范围变更等,需在变更完成后的规定时间内,向波兰国家法院登记处提交信息更新申请,并附相关变更文件。信息更新完成后,同步向税务部门、银行等机构报备,确保企业各维度登记信息一致。

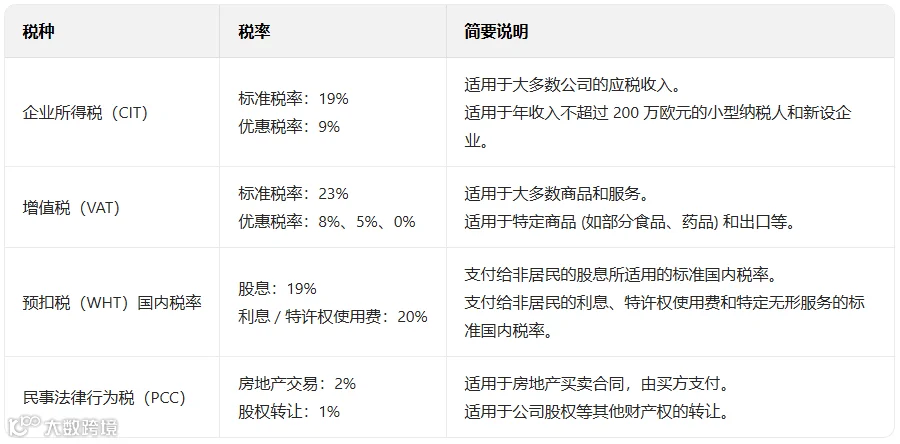

标准税率为 19%,适用于绝大多数企业的应税收入,涵盖常规经营利润、投资收益及资产处置收益等;

优惠税率为 9%,适用于两类主体:一是上一财年营业收入不超过 200 万欧元的小型纳税人,二是处于首个纳税年度的新设企业,该政策旨在降低中小企业与初创企业的税负压力;

最低税率为 10%,自 2024 年 1 月 1 日起正式实施,针对两类企业:一是年度申报中存在税务亏损的企业,二是利润率(不含资本利得)低于 2% 的企业,最低税率的征收基数以企业营收或资产规模为基准,具体计算方式需遵循波兰税务部门最新细则。

标准税率 23%,适用于绝大多数商品销售与服务提供,如电子产品、服装、普通商业服务等;

优惠税率分为 8% 与 5%,8% 适用于部分民生类商品与服务(如餐饮服务、酒店住宿、部分食品),5% 则针对基础食品(如谷物、牛奶)、药品、书籍及教育服务;

零税率(0%)主要适用于跨境交易,包括向欧盟以外国家的货物出口、欧盟成员国之间的货物供应(需满足欧盟跨境交易备案要求),零税率适用需提供完整的交易凭证。

股息类款项预扣税率为 19%,适用于企业向境外股东支付的股息分红;

利息与特许权使用费类款项预扣税率为 20%,涵盖企业向非居民支付的贷款利息、专利授权费、商标使用费及特定无形服务费用。

房地产交易,税率为 2%,由房产买方承担,征税基数为房产交易合同金额;

股权转让,税率为 1%,适用于企业股权、合伙企业财产份额等权益的转让,征税基数为转让对价。

波兰企业需按规定缴纳社会保险费,企业承担比例高于员工,费用将用于员工的退休金、医疗保险、失业救济及工伤保险,具体缴费比例需根据波兰社会保险机构每年公布的标准调整。

作为最早落地的 EPR 类目法规,波兰包装法自 2014 年 1 月 1 日起正式实施,要求电商卖家对其销售产品所使用的包装承担环保责任,需确保包装材料符合可回收、可降解标准,并按规定完成包装回收义务。

该法规自 2016 年 1 月 1 日起生效,针对电子电器产品(如手机、电脑、家用电器等)提出明确要求:卖家需在产品上市前完成 WEEE 注册,记录产品生产、销售及回收数据,并按年度向波兰环保部门提交产品回收报告,确保电子电器产品报废后得到合规处理。

波兰电池法将于 2025 年 8 月 18 日正式生效,适用于所有含电池的产品(如充电宝、电动工具、智能家居设备等)。合规要点包括:电池产品需标注环保标识与回收信息,建立电池回收体系,并按电池类型与容量缴纳生态贡献费。

波兰 EPR 的基础合规流程

-

通过指定的 EPR 机构完成注册备案,获取专属 EPR 注册号;

-

根据产品销量与类型,按季度或年度缴纳生态贡献费;

-

在每年规定时限内,提交上一周期的 EPR 合规报告,说明产品销售数据、回收量及环保措施落实情况。

波兰公司注册仅是企业布局欧洲市场的起点,长期合规运营需依托系统化的管理体系,通过专业力量构建税务优化方案、风险应对机制及合规审查流程,避免因法规理解偏差引发罚款或业务暂停风险。