说句实话,现在做生意最怕的不是客户不买单,而是发票开错!很多老板天天在开票,却连“普通发票”和“专用发票”的区别都没整明白。 结果一个不注意——少抵税、被罚款、甚至公司纳税信用降级!

💡先搞懂:什么是“发票”?

发票,不只是收钱的“收据”,它是国家税务机关监督企业经营的税务凭证。对买方,它是报销凭证、进项抵扣凭证;对卖方,它是收入凭证、纳税依据。

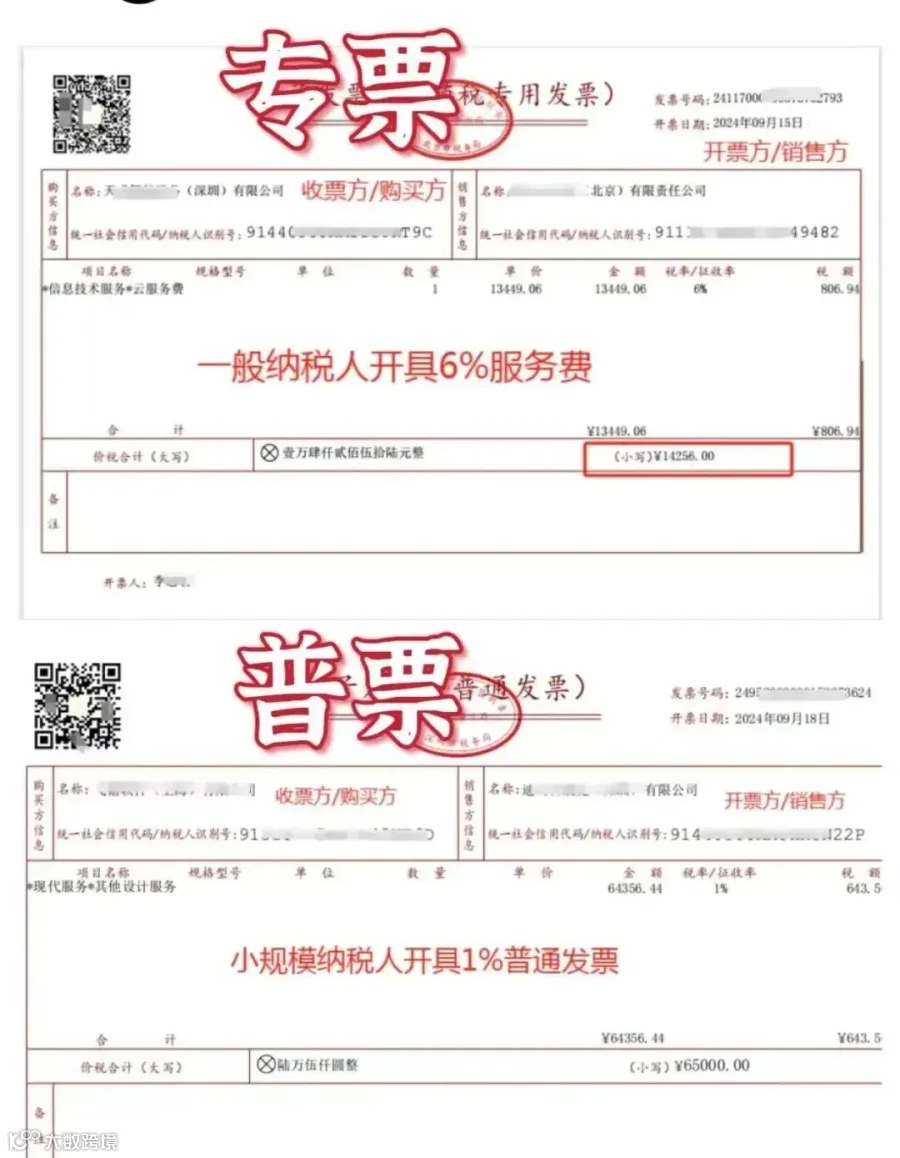

🧾普通发票 VS 专用发票,一句话概括区别

对比项目

普通发票

专用发票

开票主体

一般纳税人、小规模纳税人都能开

仅一般纳税人能开

抵扣功能

不可抵扣进项税

可抵扣进项税

发票用途

适合个人、零售、服务类业务

适合企业间交易(B2B)

税额显示

含税价合并显示

分为价税分开显示

税务要求

税务审核较简单

税务审核严格,需认证抵扣

风险程度

风险较低

税务风险较高

常见用途

电商零售、服务、个人采购

企业采购、供应链结算

💰关键区别1:能不能抵扣

这是最核心的区别!

拿一个例子: 你是A公司,买了B公司的设备10万元,B公司给你开了专用发票,税率13%。 这时候你可以抵扣掉1.3万元的进项税,只需要缴纳差额部分的税。

但如果B公司给你开的是普通发票,那就完了——这一笔税你全额得自己承担,没法抵扣!

很多老板就是在这里亏的。同样一笔交易,开票不同,税差几千上万。

🏢关键区别2:谁能开、谁能用

-

小规模纳税人:只能开普通发票(部分行业例外)

-

一般纳税人:既能开普通发票,也能开专用发票

那你问我,小规模能不能让税务局代开专票? 答案是——能!但前提是业务真实、有凭证、有申报。

现在很多客户(特别是大企业)都会要求供应商开专用发票, 因为他们要做进项抵扣,不开专票直接拒收货。

🧮关键区别3:税额表现不同

普通发票上,你看到的是一个“含税价”,税额并不单独列出。 而专用发票上,会明确写出:

金额:100,000元

税额:13,000元

价税合计:113,000元

对于企业财务来说,这个**“税额”**就是能抵扣的部分。 所以在企业间合作时,大家更倾向于用专票。

⚠️关键区别4:风险、管理难度不同

开专用发票不是随便能开的, 必须在税务系统中严格登记、认证、抵扣,每一笔都有电子留痕。

如果你:

-

虚开发票

-

开票金额与合同不符

-

用专票套现

那不好意思,税务局系统一查——立刻预警、轻则罚款、重则刑事!

所以很多小微企业宁愿不开专票,也要避坑。

💬那企业到底该开什么票?

✅ 如果你面对的是个人客户、C端用户、电商零售类业务: 👉 开“普通发票”就够。

✅ 如果你面对的是企业客户、工程项目、供货类业务: 👉 必须开“专用发票”。

✅ 如果你是供应链型企业: 👉 必须要能开专票,不然别人不合作。

📉开错发票有什么后果?

-

买方不能抵扣,损失税额

-

卖方需重新作废重开,影响纳税申报

-

企业纳税信用受损

-

严重者构成虚开发票罪

有老板一个月光重开发票就折腾3次, 不仅浪费时间,还被税务局重点盯上, 这教训,真是用钱换来的。

🧠老板必记发票避坑Tips

✅ 不确定客户要哪种发票,一定提前问清楚。

✅ 所有开票内容都要和合同、付款金额一致。

✅ 小规模企业可以代开专票,但要有真实业务。

✅ 不要乱找第三方代开发票,十有八九是坑。

✅ 每月要让财务做进项抵扣勾选,不然抵扣作废。

想了解更多相关问题?

说句实话,现在做生意最怕的不是客户不买单,而是发票开错!很多老板天天在开票,却连“普通发票”和“专用发票”的区别都没整明白。 结果一个不注意——少抵税、被罚款、甚至公司纳税信用降级!

💡先搞懂:什么是“发票”?

发票,不只是收钱的“收据”,它是国家税务机关监督企业经营的税务凭证。对买方,它是报销凭证、进项抵扣凭证;对卖方,它是收入凭证、纳税依据。

🧾普通发票 VS 专用发票,一句话概括区别

对比项目

普通发票

专用发票

开票主体

一般纳税人、小规模纳税人都能开

仅一般纳税人能开

抵扣功能

不可抵扣进项税

可抵扣进项税

发票用途

适合个人、零售、服务类业务

适合企业间交易(B2B)

税额显示

含税价合并显示

分为价税分开显示

税务要求

税务审核较简单

税务审核严格,需认证抵扣

风险程度

风险较低

税务风险较高

常见用途

电商零售、服务、个人采购

企业采购、供应链结算

💰关键区别1:能不能抵扣

这是最核心的区别!

拿一个例子: 你是A公司,买了B公司的设备10万元,B公司给你开了专用发票,税率13%。 这时候你可以抵扣掉1.3万元的进项税,只需要缴纳差额部分的税。

但如果B公司给你开的是普通发票,那就完了——这一笔税你全额得自己承担,没法抵扣!

很多老板就是在这里亏的。同样一笔交易,开票不同,税差几千上万。

🏢关键区别2:谁能开、谁能用

-

小规模纳税人:只能开普通发票(部分行业例外)

-

一般纳税人:既能开普通发票,也能开专用发票

那你问我,小规模能不能让税务局代开专票? 答案是——能!但前提是业务真实、有凭证、有申报。

现在很多客户(特别是大企业)都会要求供应商开专用发票, 因为他们要做进项抵扣,不开专票直接拒收货。

🧮关键区别3:税额表现不同

普通发票上,你看到的是一个“含税价”,税额并不单独列出。 而专用发票上,会明确写出:

金额:100,000元

税额:13,000元

价税合计:113,000元

对于企业财务来说,这个**“税额”**就是能抵扣的部分。 所以在企业间合作时,大家更倾向于用专票。

⚠️关键区别4:风险、管理难度不同

开专用发票不是随便能开的, 必须在税务系统中严格登记、认证、抵扣,每一笔都有电子留痕。

如果你:

-

虚开发票

-

开票金额与合同不符

-

用专票套现

那不好意思,税务局系统一查——立刻预警、轻则罚款、重则刑事!

所以很多小微企业宁愿不开专票,也要避坑。

💬那企业到底该开什么票?

✅ 如果你面对的是个人客户、C端用户、电商零售类业务: 👉 开“普通发票”就够。

✅ 如果你面对的是企业客户、工程项目、供货类业务: 👉 必须开“专用发票”。

✅ 如果你是供应链型企业: 👉 必须要能开专票,不然别人不合作。

📉开错发票有什么后果?

-

买方不能抵扣,损失税额

-

卖方需重新作废重开,影响纳税申报

-

企业纳税信用受损

-

严重者构成虚开发票罪

有老板一个月光重开发票就折腾3次, 不仅浪费时间,还被税务局重点盯上, 这教训,真是用钱换来的。

🧠老板必记发票避坑Tips

✅ 不确定客户要哪种发票,一定提前问清楚。

✅ 所有开票内容都要和合同、付款金额一致。

✅ 小规模企业可以代开专票,但要有真实业务。

✅ 不要乱找第三方代开发票,十有八九是坑。

✅ 每月要让财务做进项抵扣勾选,不然抵扣作废。

想了解更多相关问题?

说句实话,现在做生意最怕的不是客户不买单,而是发票开错!很多老板天天在开票,却连“普通发票”和“专用发票”的区别都没整明白。 结果一个不注意——少抵税、被罚款、甚至公司纳税信用降级!

💡先搞懂:什么是“发票”?

发票,不只是收钱的“收据”,它是国家税务机关监督企业经营的税务凭证。对买方,它是报销凭证、进项抵扣凭证;对卖方,它是收入凭证、纳税依据。

🧾普通发票 VS 专用发票,一句话概括区别

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

💰关键区别1:能不能抵扣

这是最核心的区别!

拿一个例子: 你是A公司,买了B公司的设备10万元,B公司给你开了专用发票,税率13%。 这时候你可以抵扣掉1.3万元的进项税,只需要缴纳差额部分的税。

但如果B公司给你开的是普通发票,那就完了——这一笔税你全额得自己承担,没法抵扣!

很多老板就是在这里亏的。同样一笔交易,开票不同,税差几千上万。

🏢关键区别2:谁能开、谁能用

-

小规模纳税人:只能开普通发票(部分行业例外) -

一般纳税人:既能开普通发票,也能开专用发票

那你问我,小规模能不能让税务局代开专票? 答案是——能!但前提是业务真实、有凭证、有申报。

现在很多客户(特别是大企业)都会要求供应商开专用发票, 因为他们要做进项抵扣,不开专票直接拒收货。

🧮关键区别3:税额表现不同

普通发票上,你看到的是一个“含税价”,税额并不单独列出。 而专用发票上,会明确写出:

金额:100,000元

税额:13,000元

价税合计:113,000元

对于企业财务来说,这个**“税额”**就是能抵扣的部分。 所以在企业间合作时,大家更倾向于用专票。

⚠️关键区别4:风险、管理难度不同

开专用发票不是随便能开的, 必须在税务系统中严格登记、认证、抵扣,每一笔都有电子留痕。

如果你:

-

虚开发票 -

开票金额与合同不符 -

用专票套现

那不好意思,税务局系统一查——立刻预警、轻则罚款、重则刑事!

所以很多小微企业宁愿不开专票,也要避坑。

💬那企业到底该开什么票?

✅ 如果你面对的是个人客户、C端用户、电商零售类业务: 👉 开“普通发票”就够。

✅ 如果你面对的是企业客户、工程项目、供货类业务: 👉 必须开“专用发票”。

✅ 如果你是供应链型企业: 👉 必须要能开专票,不然别人不合作。

📉开错发票有什么后果?

-

买方不能抵扣,损失税额 -

卖方需重新作废重开,影响纳税申报 -

企业纳税信用受损 -

严重者构成虚开发票罪

有老板一个月光重开发票就折腾3次, 不仅浪费时间,还被税务局重点盯上, 这教训,真是用钱换来的。

🧠老板必记发票避坑Tips

✅ 不确定客户要哪种发票,一定提前问清楚。

✅ 所有开票内容都要和合同、付款金额一致。

✅ 小规模企业可以代开专票,但要有真实业务。

✅ 不要乱找第三方代开发票,十有八九是坑。

✅ 每月要让财务做进项抵扣勾选,不然抵扣作废。

欢迎添加下方联系方式:13062642680